中國應對發達經濟體征收碳關稅威脅的路徑選擇

2022-03-28 09:32:56門柯平寇明龍

技術經濟與管理研究 2022年3期

關鍵詞:產品

門柯平,孫 慧,2,寇明龍

(1.新疆大學 經濟與管理學院,新疆 烏魯木齊 830046;2.新疆大學 新疆創新管理研究中心,新疆 烏魯木齊 830046)

一、引言

根據海關統計數據,2019年中國同歐美日雙邊進出口額達到53366.35億美元,2020年受不確定因素的影響,中國同歐美日雙邊進出口額有所下降,為48071.57億美元。其中2020年中國出口到美國的貨物價值為4520.80616億美元,占中國總出口額的17.46%;中國出口到歐盟的貨物價值為3924.261億美元,占中國總出口額的15.15%;中國出口到日本的貨物價值為5.51%。據《BP世界能源統計年鑒(2020)》可以發現,2019年中國碳排放總量占全球碳排放總量的28.8%,位居世界第一。由此可以發現,雖然中國同歐美日的雙邊貿易受到了影響,但中國出口至歐美日的商品市場份額仍保持在一個相對較高的位置,其次由于受中國同歐美日等發達國家的貿易結構及中國國內能源結構的限制,中國出口至歐美日等發達國家的產品大多“隱含碳”比較高。

2014年中美聯合發布了《中美氣候變化聯合聲明》,中國宣布了對于發展中國家來說相對難度較大的相關的減排措施和減排目標。2020年9月在聯合國代表大會一般性辯論上習近平總書記發表重要講話,宣布中國將提高國家自主貢獻力度,力爭在2030年前實現碳達峰,2060年前實現碳中和,這一目標被學術界簡稱為“30·60”目標。隨之2021年中央經濟工作會議、2021年政府工作報告等也重點強調了“30·60”目標,并將此列為重點工作之一,探討實現碳達峰、碳中和的行動方案。緊接著全國各省區市陸續將碳達峰、碳中和作為重要議題寫入2021年政府工作報告,并提出編寫適合當地發展的碳達峰、碳中和的行動方案。作為一個發展中國家,中國在改革開放四十多年工業飛速發展的進程中,付出了沉重的環境代價,中國將《中美氣候變化聯合聲明》中的碳減排目標提前,減排的承諾不僅踐行了“兩山論”,也向世界展示了中國對于氣候變化治理和堅決發展低碳經濟的決心。然而歐美日等發達國家卻以應對氣候變化為借口,正在醞釀碳關稅的征收,例如歐盟在2021年3月提出并通過了與WTO兼容的“碳邊境調整機制”(CBAM)的決議,計劃從2023年起對與歐盟有貿易往來卻不遵守碳排放規定的國家部分進口品征收碳關稅;美國于2021年2月宣布重新加入《巴黎協定》,表示積極加入到減排行列。據美國貿易代表辦公室發布的議程,政府正在考慮對與美國有貿易往來卻不遵守碳排放規定的國家部分進口品征收“碳邊境稅”或“邊境調節稅”;英國首相約翰遜也發表聲明要推動七國集團成員協調征收“碳邊境稅”。考慮到中國現階段的碳減排技術和貿易結構,一旦發達經濟體向中國征收碳關稅,中國的出口產品將會喪失價格優勢,而發達經濟體在中國出口貿易中占據著舉足輕重的地位,如果發達經濟體向中國征收碳關稅,將會給中國的經濟帶來很大負面影響。因此中國應該充分考慮到發達經濟體向中國出口產品征收碳關稅的各種可能性并及時采取相關措施,將碳關稅的負面影響降到最低。因此在發達經濟體未開始征收碳關稅前,研究不同碳減排政策下對中國的碳排放和GDP等經濟指標產生何種影響,以及中國是否應該主動采取碳減排政策來應對發達經濟體主動碳關稅的威脅,是值得研究和探討的課題。

二、文獻綜述

Drake(2018)[1]認為碳關稅可以降低碳排放但可能發生碳泄露,征收碳關稅國家的國內企業利潤由于征收碳關稅而減少或不變,因此并非貿易保護主義。Bhringer等(2021)[2]也認為征收碳關稅在一定程度上可以降低碳泄露。但是也有學者認為征收碳關稅違反WTO的貿易公平性原則,是一種變相的新型綠色貿易壁壘。曹靜、陳粹粹(2010)[3]通過研究發現,碳關稅是發達國家利用自身低碳技術的優勢企圖遏制發展中國家的發展,進而鞏固自身世界經濟領導地位的手段。韓冰(2016)[4]認為碳關稅本質上是西方發達國家提出的一種新的貿易壁壘形式,給中國外貿行業帶來了巨大的壓力。Bhringer(2016)[5]認為碳關稅在減少泄漏和提高單邊氣候政策的全球成本效益方面的有效性不會隨著時間的推移而增加,然而,將二氧化碳減排的經濟負擔從發達地區轉移到發展中地區的可能性大幅增加。郝海然(2018)[6]認為碳關稅的設計和具體實施與WTO的精神相矛盾,違反了取消數量限制的原則,以及國民待遇和最惠國待遇原則,甚至違背世貿組織有關實體的義務。

部分學者認為碳關稅的征收會減少全球碳排放量。Drake(2017)[7]認為在一定條件下征收碳關稅可以有效減少全球碳排放。Kunche&Mielczarek(2021)[8]通過研究發現征收碳稅會減少電力行業的碳排放。Bhringer等(2021)[9]認為征收碳關稅在一定程度上可以降低碳泄露。也有部分學者認為征收碳關稅并未真正減少全球碳排放,反而會引起碳泄露。Nordin等(2019)[18]發現歐盟單方面氣候行動—邊境碳調整(BCA)對歐盟內部農產品部門碳排放量的減少有效,歐盟92%的減排仍然被歐盟以外的排放增加所抵消,即碳泄露增加。Fang等(2020)[19]通過研究發現,征收碳關稅在某些情況下并未能減少全球碳排放。

國內外學者普遍認為向中國等發展中國家征收碳關稅將會導致中國的GDP、社會福利等受損。尹希果、孫惠(2010)[10]碳關稅將導致中國貿易條件惡化和社會福利損失。Luan&Yang認為(2013)[11]認為美國向中國征收碳關稅,中國的宏觀經濟將受到很大影響,高碳排放部門的出口將顯著減少。袁嫣(2013)[12]通過研究發現碳關稅政策對中國對外貿易、經濟生產造成了相當大的負面影響,而對生態環境的貢獻較小,其實質是一種貿易壁壘形式,阻礙了中國的經濟發展。石紅蓮、趙越(2018)[13]認為美國對中國征收碳關稅會對中國的出口貿易造成負面的影響,造成出口貿易的下滑,對國民經濟產生負面影響。Zhang(2010)[14]認為中國的能源密集型制造業價值是印度的7~8倍,因此,碳關稅對中國的負面影響比對印度的影響更大。Zhang等(2019)[15]碳關稅改變了中國的出口結構并促進貿易從美國轉移到其他國家和地區,同時國內碳稅和補貼政策可以減輕碳關稅對貿易的不利影響,對美國出口的補貼減少了碳關稅對中國短期社會福利的不利影響。

一些學者認為,中國應該提升低碳減排技術,構建低碳的外貿體系來應對發達國家的碳關稅威脅。屠年松、余維珩(2020)[16]通過研究發現,中國應大力發展低碳減排技術和技術密集產業,推動中國制造業轉型升級,改善出口貿易環境,從而應對碳關稅威脅。許英明、李曉依(2021)[17]認為中國應優化自身貿易結構以應對歐盟碳邊境調節機制的威脅,加強國際合作、提升國際話語權,從而共同應對碳減排和碳泄露的問題,征收適當碳稅應對全球氣候變化。龍敏(2021)[18]通過研究發現,中國應通過構建低碳外貿體系推進出口貿易結構的轉型來應對發達國家碳關稅的威脅。劉斌、趙飛(2021)[19]通過研究表明中國應該提早規劃布局全國碳交易市場,以此來應對歐盟碳邊境調節機制實行對中國可能造成的沖擊。另一些學者則認為中國應主動和發達經濟體協商,采取差異化的碳減排政策來應對發達國家的碳關稅威脅。蘭天(2018)[20]認為中國主動采取減排措施,可以優化低碳產業結構,長期看有利于經濟高質量發展。蔣丹等(2020)[21]通過GTAP-E模擬發現,美國向中國征收碳關稅并未有效降低全球碳排放量,同時會給中國的出口貿易、GDP產生一定負面影響,中國主動采取差異化碳減排政策是應對美國征收碳關稅威脅的有效手段。Zhu等(2020)[22]通過GTAP-E模擬分析,認為差異化碳稅方案對于發達國家和發展中國家的減排量更高,“碳泄漏”更低,同時差異化碳稅方案有利于發展中國家的總產出和社會福利,因此發展中國家可能接受差異化碳稅方案作為實施全球碳稅的中間過渡。尹偉華(2021)[23]通過GTAP-E模擬發現,中國主動差異化碳減排政策可以有效應對發達國家征收碳關稅的威脅。

三、理論機制分析

1.征收碳關稅對出口國的影響機制分析

首先,征收碳關稅會導致出口國的高碳產品國際競爭優勢下降,進而引起出口國國內環境規制的產生,其國內生產要素流向低碳產品生產領域,造成高碳產品的生產收縮。其次,征收碳關稅會導致進口國國內價格上升,根據供求關系可知,進口國國內需求將會減少,同時由于稅負轉嫁的影響,出口國出口產品的實際價格將低于碳關稅征收前,導致出口國的貿易條件惡化,產品的比較優勢下降,對出口國的經濟發展不利。再次,征收碳關稅理論上是進口國中性的貿易規制,但在實際應用中,進口國對于不同的出口國其碳關稅的征收比例方式不同,因此非中性的貿易規則會導致出口國之間原本存在的產品競爭優勢被打破,碳關稅有可能成為一種新型的綠色貿易壁壘。

2.成本公平性原則的差異化碳關稅機制分析

在國際貿易中征收碳關稅,對處于工業化發展不同階段國家的影響而言存在很大的差異,對于中國等發展中國家或新興經濟體而言,直接征收碳關稅實際上是一種貿易壁壘的表現。因為全球溫室效應的加劇和發達國家近代以來無節制的排放,就人均碳排放而言,時至今日許多發達國家的碳排放仍然高于發展中國家,而且在一定程度上,發達國家歷經的工業化階段的高排放仍是現今全球氣候惡化的主要原因。目前發展中國家處在發達國家已經經歷過的工業化發展階段,這樣“一刀切”的政策對于發展中國家而言顯然是不公平的,由于缺乏資金和低碳減排技術,發展中國家很難做到和發達國家在國際貿易上的同臺競技,承擔相同的碳減排量有失公允。借鑒尹韋華(2021)[23]的研究觀點,由于資源稟賦、技術差異、國際分工等方面的差異,各國在垂直專業化生產或同類產品生產方面所產生的碳排放也不盡相同。總的來說,發達國家處于全球價值鏈的高端生產環節,所產生的碳排放相對于發展中國家較少。即使生產同類產品,因為技術差異,發達國家所產生的碳排放也相對于發展中國家要少。因此,如果假設發達國家對發展中國家征收碳關稅,而發展中國家被動接受,則發展中國家將陷入競爭劣勢,影響其外貿結構,進而對其社會福利產生不利的影響;同理如果發展中國家面對發達國家的碳關稅選擇主動征收相同稅率的碳關稅,其將面臨較高的生產成本,陷入競爭劣勢,影響其社會福利。故基于《聯合國氣候變化框架公約》(1992)及《京都議定書》(1997)中“共同但有區別的責任原則”,提出了成本公平性原則的差異化碳稅。假設征收碳稅之后,發達國家和發展中國家的相對價格和相對優勢并未發生變化,具體推導如下:

其中,Pi、Pj分別為發達國家和發展中國家未征收碳稅時單位產品的銷售價格,Qi、Qj分別為發達國家和發展中國家單位產品的碳排放量;Ti、Tj分別為發達國家和發展中國家征收的從量碳稅。通過進一步分析,可得:

由上述分析可知,單位GDP碳排放強度較低的發達國家征收較高的碳稅,單位GDP碳排放強度較高的發展中國家征收較低的碳稅,可以在滿足成本公平性原則的基礎上保護發展中國家的權益,體現“共同但有區別的責任原則”,符合國際共識。

四、研究方法和數據來源

1.GTAP-E模型

GTAP-E模型是在GTAP標準模型的基礎上增加了各國家/區域的二氧化碳排放數據,將能源產品從中間投入中取出,作為一種生產要素投入與土地、資本、勞動力、資源五種要素進行加總合成增加值—能源束,同時在政府、私人部門、投資的消費中對能源產品和非能源產品進行區分。GTAP的生產模塊內嵌多個層次的CES函數,資本與能源產品可以相互替代,如果資本價格提升,企業會更多使用能源投入品。在消費模塊中,采用CDE函數來刻畫消費者行為,能源和其他消費品互為替代關系。同時GTAP-E模型假定同類型的能源在各個區域的碳排放強度相同,因此在不同區域、不同產業能源的使用存在差異才會導致二氧化碳的排放量存在差異。

2.數據來源

文章以GTAP9.0數據庫為基礎,該數據庫目前包含140個國家57個部門,由于目前歐盟、日本、加拿大、美國等發達國家已經表露出未來將對從中國進口的部分商品征收碳關稅,因此文章利用GTAP-E模型對部分發達經濟體可能向中國征收碳關稅的情況進行模擬,將這140個國家劃分為以下3個區域來進行模擬,分別是:中國、發達經濟體、世界其他國家。根據相關文獻和GTAP-E模型的特點將原本57個部門進行劃分,最終得到17個部門,分別是:農林牧漁業、煤炭、原油、成品油、氣、電力、金屬制品及相關、食品加工業、服裝紡織業、其他輕工業、化學橡膠及塑料、非金屬礦物制品業、運輸設備制造業、機械電子設備制造業、其他制造業、運輸及通訊業、其他服務業。

3.碳關稅等值稅率的計算

借鑒欒昊、楊軍(2014)[24]關于碳關稅的等值計算方法,文章對碳關稅的等值計算過程做出如下簡化:

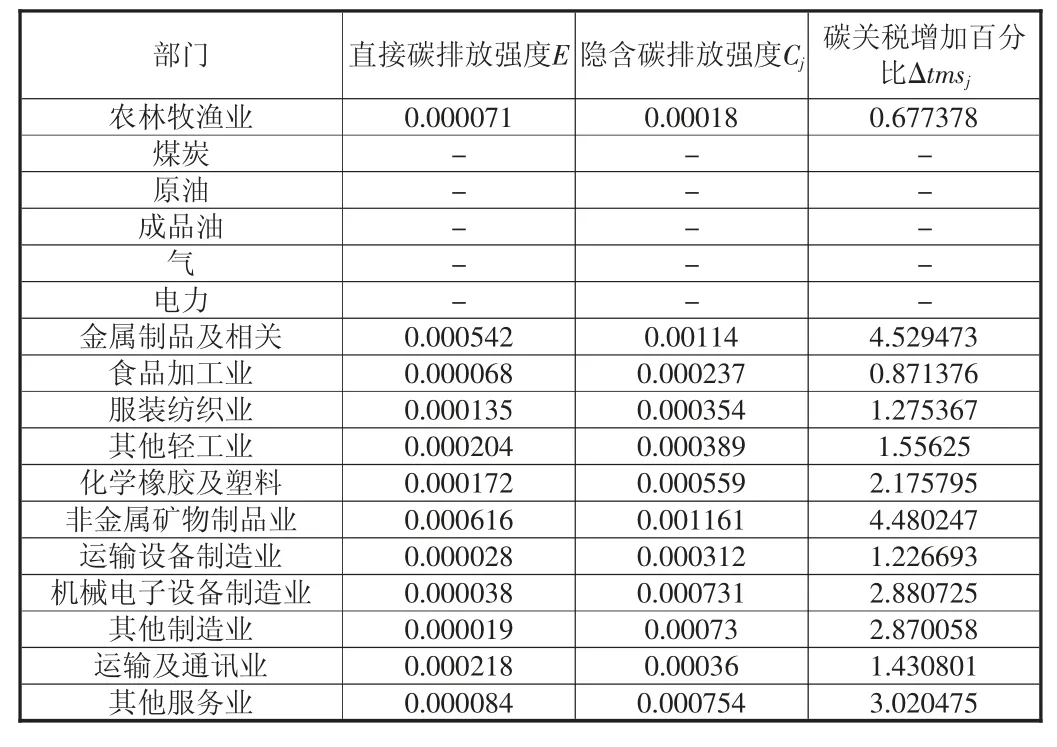

首先,根據已分類好的區域、部門,利用GTAP9.0數據庫中關于碳排放的相關數據,計算相關分類的各部門直接碳排放強度(其中Pj為j部門的二氧化碳排放總量,Xj為j部門的總產出);其次,根據WIDOD數據庫2011年世界投入產出表來計算對各部門的隱含碳排放強度C=E(I-A)(-1)(其中A為國內直接消耗系數矩陣);最后,將各部門的出口產品價值和以二氧化碳排放量為相關計稅依據的從量關稅稅率轉換為以進口價為計稅依據的從價關稅稅率。具體計算方法如下:

碳關稅稅率=碳關稅總額/出口商品總額×100

碳關稅總額=隱含碳排放量×碳關稅征收標準

中國出口發達經濟體的產品的到岸價值為VCIFj,設碳關稅征收標準為t美元/噸二氧化碳,Cj為各部門的隱含碳排放強度,VPMj為各部門產品出口的市場價值。由此可以得出發達經濟體對產品j所征收的碳關稅總額表達式為:t×VCIFj×Cj。因此關稅增加百分比:Δtmsj=t×VCIFj×Cj/VPMj。參考相關文獻,目前對于碳關稅的征收范圍均在10~100美元/噸二氧化碳之間,文章假定的碳關稅征收力度為40美元/噸二氧化碳,根據上述計算公式,計算出隱含碳排放強度和關稅增加百分比Δtmsj,具體數值見表1。

表1 中國各行業出口至發達經濟體的碳關稅等值稅率(單位:噸/美元,%)

由表1可以發現,煤炭、原油、成品油、氣、電力的碳關稅等值稅率為0,主要原因是在國內已經對上述化石能源征收過能源稅,為防止雙重征稅,故文章將其碳關稅等值稅率設置為0。同時也可以發現,中國各行業出口至發達經濟體的碳關稅等值稅率也存在一定的差異,其中碳關稅等值稅率較高的行業有金屬制品及相關、非金屬礦物制品業、其他服務業、機械電子設備制造業、其他制造業、化學橡膠及塑料,其碳關稅等值稅率分別為4.53%、4.48%、3.02%、2.88%、2.87%、2.18%;碳關稅等值稅率較低的行業有其他輕工業、運輸及通訊業、服裝紡織業、運輸設備制造業、食品加工業、農林牧漁業,其碳關稅等值稅率分別為1.56%、1.43%、1.28%、1.23%、0.87%、0.68%。

五、政策模擬結果分析

1.情景設置

文章共設置以下五種減排政策:第一種情景為發達經濟體單方面向中國征收40美元/噸二氧化碳的碳關稅,中國未采取任何碳減排措施;第二種情景為在第一種情景的基礎上,中國采取反制措施向發達經濟體征收40美元/噸二氧化碳的碳關稅;第三種情景為在第一種情景的基礎上,中國采取差異化的反制措施向發達經濟體征收10美元/噸二氧化碳的碳關稅;第四種情景為發達經濟體向自身征收40美元/噸二氧化碳的碳稅,同時中國也采取主動措施向自身征收40美元/噸二氧化碳的碳稅;第五種情景為發達經濟體向自身征收40美元/噸二氧化碳的碳稅,同時中國采取主動措施向自身征收10美元/噸二氧化碳的碳稅。

2.不同碳減排政策的分析

(1)不同減排政策對碳排放量的影響

由表2可以發現,情景S1為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅后發達經濟體的二氧化碳排放量降低0.0379%,中國的二氧化碳排放量增加0.0421%。情景S2為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅,而中國也向其征收同等水平的碳關稅后,發達經濟體的二氧化碳排放量降低0.0523%,中國的二氧化碳排放量增加0.0498%。情景S3為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅,中國也向其征收10美元/噸二氧化碳的碳關稅后,發達經濟體的二氧化碳排放量降低0.0087%,中國的二氧化碳排放量增加0.0467%。情景S4為發達經濟體向自身產品征收40美元/噸二氧化碳的碳關稅,而中國也向其自身產品征收同等水平的碳稅后,發達經濟體的二氧化碳排放量降低16.3%,中國的二氧化碳排放量降低37.71%。情景S5為發達經濟體向自身產品征收40美元/噸二氧化碳的碳關稅,中國也向其自身產品征收10美元/噸二氧化碳的碳稅后,發達經濟體的二氧化碳排放量降低16.42%,中國的二氧化碳排放量降低16.13%。綜上,發達經濟體征收碳關稅會降低其國內二氧化碳排放量,但對于中國和其他經濟體而言,二氧化碳排放量并未降低,這主要是因為碳關稅的征收未能有效防止碳泄露,其他經濟體成為中國高碳行業的“污染避難所”;但征收碳稅會降低中國和發達經濟體的二氧化碳排放量,因為征收碳稅在一定程度上能有效防止碳泄露,且會導致國內生產要素流向低碳產業,高碳產業收縮,進而發達經濟體和中國的碳排放量都將下降。

表2 不同減排措施下二氧化碳排放量的變動情況(單位:%)

對比情景S1-S3和情景S4-S5可以發現,主動征收差異化碳稅的減排政策比被動接受的碳減排政策更能有效降低二氧化碳排放量。這是因為:一方面,碳稅的征收范圍相對碳關稅而言較廣,其征收范圍不僅包含了出口的中間產品和最終產品,還包含了中間產品和最終產品在國內的使用;另一方面,碳稅的征收對國內企業來說是一種約束性較強的環境規制,而碳關稅的征收影響產品的國際競爭優勢,促進國內生產要素向低碳技術領域流動,影響一國的碳排放量,對國內企業的約束性弱于碳稅的征收,故征收碳稅是更有效的減排措施。

(2)不同減排政策對GDP的影響

由表3可知,S1為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅后發達經濟體的GDP降低0.0041%,中國的GDP降低0.0855%。S2為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅,而中國也向其征收同等水平的碳關稅后,發達經濟體的GDP降低0.0131%,中國的GDP降低0.1628%。S3為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅,中國也向其征收10美元/噸二氧化碳的碳關稅后,發達經濟體的GDP降低0.0087%,中國的GDP降低0.1216%。S4為發達經濟體向自身產品征收40美元/噸二氧化碳的碳關稅,而中國也向其自身產品征收同等水平的碳稅后,發達經濟體的GDP降低0.23%,中國的GDP降低0.87%。S5為發達經濟體向自身產品征收40美元/噸二氧化碳的碳關稅,中國也向其自身產品征收10美元/噸二氧化碳的碳稅后,發達經濟體的GDP降低0.22%,中國的GDP降低0.1428%。

表3 不同減排政策下GDP的變動情況 (單位:%)

情景S2下中國和發達經濟體的GDP分別降低0.1628%和0.0131%,情景S3下中國和發達經濟體的GDP分別降低0.1216%和0.0087%。對比情景S2、S3可以發現,如果中國和發達經濟體分別對向對方征收同樣比例的碳關稅對于雙方的GDP造成的負面影響大于中國和發達經濟體征收差異化碳關稅的情況,同理對比情景S4和S5也能得出類似的結論。這主要是因為中國和發達經濟體之間的經濟聯系比較緊密,而能源作為重要的中間投入要素,如果采取較為嚴苛的碳減排措施將直接導致國內消費品和出口的下降,進而對宏觀經濟增長產生更嚴重的負面影響,造成GDP更大幅度的下滑。

對比情景S1-S3和S4-S5可以發現,發達國家和中國采取主動碳減排政策會造成GDP更大程度的下降,這主要是因為碳稅是面向各自國內企業征收的碳排放稅,而碳關稅僅是進口國對出口產品的征收,碳關稅的數量僅是碳稅的一部分,因此其對于GDP的影響較小。

(3)不同減排政策對居民福利的影響

由表4可知,情景S1為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅后發達經濟體的居民福利增加17986.19百萬美元,中國的居民福利降低30401.20百萬美元。情景S2為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅,而中國也向其征收同等水平的碳關稅后,發達經濟體的居民福利增加2001.816百萬美元,中國的居民福利降低29825.90百萬美元。情景S3為發達經濟體向中國征收40美元/噸二氧化碳的碳關稅,中國也向其征收10美元/噸二氧化碳的碳關稅后,發達經濟體的居民福利增加9759.59百萬美元,中國的居民福利降低29769.60百萬美元。S4為發達經濟體向自身產品征收40美元/噸二氧化碳的碳關稅,而中國也向其自身產品征收同等水平的碳稅后,發達經濟體的居民福利降低76325.80百萬美元,中國的居民福利降低87120.10百萬美元。S5為發達經濟體向自身產品征收40美元/噸二氧化碳的碳關稅,中國也向其自身產品征收10美元/噸二氧化碳的碳稅后,發達經濟體的居民福利降低68021.50百萬美元,中國的居民福利降低10149.50百萬美元。

表4 不同減排政策下居民福利的變動情況(單位:百萬美元)

通過對比情景S1和S3可以發現,這三種情景下的碳減排政策對于中國的居民都會造成一定程度的福利損失,而對于發達經濟體的居民福利卻有一定的正向影響。造成中國居民福利損失而發達經濟體居民福利提升的主要原因是,發達經濟體征收碳關稅帶來的稅收收入較高,利用非中性的貿易規制通過其他經濟體的進口替代提升其居民福利,同時發達經濟體在低碳行業相對中國而言具有技術、人才、經驗等先發優勢,可以通過低碳技術、標準等輸出進一步提升其居民福利,而中國由于出口的高耗能產品受貿易條件的惡化、技術水平落后等因素的制約喪失一定的國際競爭力,進而導致居民福利下降。對比情景S4和S5可以發現,中國和發達經濟體征收差異化碳稅導致中國和發達經濟體的居民福利下降小于征收同等水平的碳稅,這主要是因為中國向自身產品征收差異化碳稅的稅率低于征收同等水平的碳稅,中國居民的福利下滑幅度減緩,同時中國的產品出口至發達經濟體的價格相對較低,這樣會提升中國產品的比較競爭優勢,在提升中國居民福利的同時也提升了發達經濟體的居民福利。綜合來看,對中國而言,征收差異化碳稅是中國應對發達經濟體碳關稅威脅較為可行的選擇。

3.中國應對發達國家碳關稅威脅的路徑選擇

通過上文分析可以發現,在碳減排方面,中國主動采取碳減排政策更有效,碳稅征收比例越高,其減排效果越好;在GDP增長方面,中國主動采取碳減排措施對GDP的負面影響更大;在居民福利方面,則需根據碳稅征收比例來確定。通過分別對比中國被動采取碳減排政策的情景S1-S3中,情景S3在GDP增長和居民福利方面表現優于情景S1和S2;中國主動采取碳減排政策的情景S4和S5中,情景S5在GDP增長和居民福利方面表現優于情景S4。因此文章選取發達經濟體和中國分別征收差異化碳關稅的情景S3,作為中國被動碳減排策略;發達經濟體和中國分別征收差異化碳稅的情景S5,作為中國主動碳減排策略,將其進行對比,結果如表5所示。

表5 不同減排政策對發達經濟體和中國的影響比較

將情景S3和S5進行對比可以發現,在碳減排方面,情景S5下中國和發達經濟體二氧化碳減排效果優于情景S3;在GDP增長方面,情景S5下中國的GDP增幅下降比例基本和情景S3相差不大;在居民福利方面,情景S5下中國的GDP增幅下降比例小于情景S3。如果中國采取情景S5的減排策略,雖然會帶來GDP下降和居民福利下降的負面影響,但是如果發達經濟體、中國實施差異化的碳稅征收標準,在不影響彼此產品的競爭力的情況下,各經濟體的碳排放量將出現大幅下降,且實際GDP和居民福利的下降幅度會得到一定程度的控制。因此對于中國而言,情景S5將優于情景S3,中國主動采取差異化碳減排政策,要優于被動接受差異化碳減排政策。

六、結論與對策

文章運用GTAP-E模型,分別設置了發達經濟體向中國征收碳關稅而中國未采取反制措施,中國向發達國家征收同等水平的碳關稅,中國向發達經濟體征收差異化碳關稅三種被動采取碳減排的政策,以及中國和發達經濟體分別向自身產品征收同等水平的碳稅和差異化碳稅等五種模擬情景,通過探討不同情景對碳減排、GDP和居民福利的影響,進而探索中國應對發達經濟體碳關稅威脅的路徑選擇。通過模擬可以得出:第一,發達經濟體征收碳關稅,由于存在一定的碳泄露,因此對于促進碳減排的目標實現效果不大,且容易形成“雙損”局面,不利于雙方的GDP增長,且對中國的居民福利產生負面影響。第二,發達經濟體和中國征收同等水平的碳稅,由于不存在碳泄露問題,會大幅降低全球二氧化碳排放量,造成中國GDP和居民的福利大幅下降,進而對中國的經濟發展產生較大的負面影響。第三,中國和發達經濟體征收差異化的碳稅,尤其是中國征收較低水平的碳稅,在不影響彼此產品的競爭力的情況下,各經濟體的碳排放量將得到大幅下降,且實際GDP的下降幅度會得到一定程度的控制,是應對發達經濟體征收碳關稅威脅的可行選擇,符合“共同但有區別的責任原則”。

面對發達國家征收碳關稅的威脅,中國應該未雨綢繆,充分認識到碳關稅這一新型的綠色貿易壁壘對中國出口貿易、GDP和居民福利產生的負面影響。首先,中國應該加強與發達經濟體之間的溝通協調,并根據“共同但有區別的責任原則”主動征收差異化碳稅,推行碳減排政策,鼓勵發展低碳減排技術,以此促進國內碳排放的降低,在保護生態環境領域體現中國擔當。其次,中國要毫不動搖地走可持續發展戰略,堅定綠水青山就是金山銀山,在“碳達峰、碳中和”的目標下,利用財政政策、貨幣政策等政策組合方式激勵并引導資金重點支持低碳產業的發展,推廣低碳技術的應用,推進國內企業節能減排,發展綠色循環經濟,主動降低中國出口產品的碳含量。再次,中國應該主動參與國際氣候變化治理,爭取加入到減排規則的制定者行列,對于包含爭議的碳關稅政策的制定與實施也應積極探討,提升中國在國際碳減排規則制定上的話語權和影響力。除此之外,有了中國等新興經濟體的加入,對于碳關稅等相關環境治理手段的規則制定也能充分考慮到發展中國家所處的特定歷史發展階段,將人均排放量和歷史排放量等多項指標納入綜合考量體系,盡量促進貿易公平。

綜上,中國應該就應對全球氣候變化積極與發達經濟體進行溝通交流,號召其他新興經濟體主動參與全球氣候變化治理,并大力發展低碳減排技術,主動征收碳稅促進碳減排,從而應對發達經濟體的碳關稅威脅。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14