企業(yè)聲譽(yù)對績效的影響研究

2022-03-24 08:56:30林金燕

技術(shù)與市場 2022年3期

林金燕

(湖北民族大學(xué),湖北 恩施 445000)

0 引言

當(dāng)前由于信息不對稱的減弱,一個重要的概念被越來越多的企業(yè)關(guān)注,那就是企業(yè)聲譽(yù)。近年來,企業(yè)出現(xiàn)的產(chǎn)品質(zhì)量、企業(yè)文化、商業(yè)道德等問題引起社會的廣泛關(guān)注。例如2021年的某服裝公司事件,有網(wǎng)友在社交平臺投訴,該公司的童裝印有不恰當(dāng)?shù)挠⑽囊约霸幃惖膱D案,因而企業(yè)聲譽(yù)受損,截至2021年9月30日,該公司股價跌幅近27%。花旗發(fā)布研報下調(diào)2022年該公司的銷售預(yù)測,童裝及整體品牌的銷售增長自原來的12%分別下調(diào)至1%及9%。可見,公司企業(yè)經(jīng)營效益受聲譽(yù)影響較大。

企業(yè)聲譽(yù)主要是通過其對利益相關(guān)者的影響來實(shí)現(xiàn)價值的,是一種無形資產(chǎn)。企業(yè)聲譽(yù)能夠向企業(yè)的利益相關(guān)者傳達(dá)企業(yè)的潛力。現(xiàn)有的研究主要側(cè)重從利益相關(guān)者的單個角度來探討企業(yè)聲譽(yù)對企業(yè)績效的影響,良好的企業(yè)聲譽(yù)對于企業(yè)的生存發(fā)展至關(guān)重要;而基于多個利益相關(guān)者的角度來探索企業(yè)聲譽(yù)對企業(yè)績效的研究較少,且關(guān)于企業(yè)聲譽(yù)對企業(yè)績效的影響相關(guān)的實(shí)證研究較少。

本文的研究對企業(yè)聲譽(yù)和企業(yè)績效有以下意義:基于利益相關(guān)者理論對企業(yè)聲譽(yù)進(jìn)行量化,實(shí)證分析了企業(yè)聲譽(yù)與企業(yè)績效之間的關(guān)系,針對回歸結(jié)果分析,給出企業(yè)關(guān)于聲譽(yù)管理的相關(guān)建議。

1 文獻(xiàn)回顧

由于不同的利益相關(guān)者關(guān)注的角度不同,所以聲譽(yù)對企業(yè)績效的影響角度也不同。企業(yè)之間產(chǎn)品質(zhì)量、經(jīng)營理念、服務(wù)水平差距縮小,良好的形象成為不可或缺的優(yōu)勢。憑借良好的形象,企業(yè)不僅可以得到社會和公眾的認(rèn)可,還能增加投資者與合作者的信心。良好的企業(yè)聲譽(yù)能夠引導(dǎo)顧客與企業(yè)產(chǎn)生自我聯(lián)結(jié),激發(fā)對企業(yè)的認(rèn)同感,引導(dǎo)其產(chǎn)生認(rèn)同及對企業(yè)的支持行為。當(dāng)企業(yè)聲譽(yù)管理達(dá)到一定高度時,員工會對企業(yè)產(chǎn)生信任,員工對企業(yè)的評價會隨著企業(yè)聲譽(yù)的變化而變化,員工在工作時會為企業(yè)帶來更多的效能。通過企業(yè)社會責(zé)任信息、企業(yè)聲譽(yù)與投資意向的實(shí)證研究中發(fā)現(xiàn),企業(yè)的聲譽(yù)越好,越能夠促使投資者作出支持企業(yè)利潤目標(biāo)的決策。

2 理論基礎(chǔ)與假設(shè)

企業(yè)聲譽(yù)的提高需要一段時期的策劃和累積。截至2021年年底,企業(yè)微信上的企業(yè)與組織數(shù)已經(jīng)超過了550萬,80%的500強(qiáng)企業(yè)開通了企業(yè)微信,企業(yè)通過微信等社交平臺披露信息,主要目的是實(shí)現(xiàn)對企業(yè)或品牌的維護(hù)。在企業(yè)之間的產(chǎn)品差異越來越小的市場,提升企業(yè)聲譽(yù)是企業(yè)提高競爭力的有效行為。如果企業(yè)善于管理聲譽(yù),那么基于利益相關(guān)者角度,聲譽(yù)會從各個方面創(chuàng)造出許多價值,使企業(yè)發(fā)展長久不衰。因此提出假設(shè)。

H1:企業(yè)聲譽(yù)提高對企業(yè)績效有正向影響。

3 研究設(shè)計

3.1 樣本選取與數(shù)據(jù)來源

本文選擇中國園林建筑企業(yè)為研究對象,同時剔除ST公司及存在缺失值的公司,剔除在境外上市的企業(yè),剔除主營業(yè)務(wù)發(fā)生重大變化的企業(yè)。同時,本文選取的時間跨度為2016—2020年共計5年,并且選取注重企業(yè)聲譽(yù)管理的公司。最終取15家園林建筑企業(yè)作為本文的樣本企業(yè)。選取的財務(wù)數(shù)據(jù)來源主要是國泰安數(shù)據(jù)庫。

3.2 研究變量設(shè)計

3.2.1 解釋變量

通過把握利益相關(guān)者群體的感知(如顧客、投資者、員工以及關(guān)鍵影響者)來衡量企業(yè)的商譽(yù),選取4個關(guān)鍵指標(biāo):員工薪資水平、銷售收入、吸收投資收到的現(xiàn)金、無形資產(chǎn)的數(shù)量,構(gòu)建企業(yè)聲譽(yù)評價指標(biāo)體系。

選取角度1:從員工角度,指標(biāo)代碼為fact_1,衡量辦法為薪資水平。選取角度2:從顧客角度,指標(biāo)代碼為fact_2,衡量辦法為營業(yè)收入。選取角度3:從企業(yè)自身,指標(biāo)代碼為fact_3,衡量辦法為無形資產(chǎn)的數(shù)量。選取角度4:從投資者角度,指標(biāo)代碼為fact_4,衡量辦法為吸收投資收到的現(xiàn)金。

用SPSS對選取的15家企業(yè)2016—2020年的數(shù)據(jù)進(jìn)行熵值法權(quán)重計算,利用熵值法計算得出fact_1權(quán)重為23.84%,fact_2權(quán)重為23.7%,fact_3權(quán)重為26.9%,fact_4權(quán)重為25.56%。根據(jù)4個選取角度的權(quán)重計算出企業(yè)聲譽(yù)(rep)。

3.2.2 被解釋變量

衡量企業(yè)財務(wù)績效的指標(biāo)有盈利能力指標(biāo)、償債能力指標(biāo)、運(yùn)營能力指標(biāo)、發(fā)展能力指標(biāo)等會計業(yè)績指標(biāo),以及經(jīng)濟(jì)增加值、衡量市場價值的托賓Q值等。由于中國上證指數(shù)巨幅波動,市場估值變動太大,而企業(yè)賬面價值并未發(fā)生巨大變化,因此本文采用會計業(yè)績指標(biāo)企業(yè)凈利潤(NP取對數(shù))進(jìn)行衡量。

3.2.3 控制變量

選取4個控制變量總資產(chǎn)(asset,取對數(shù));資產(chǎn)負(fù)債率(debt,總負(fù)債與總資產(chǎn)之比);資本密集度(intensity,固定資產(chǎn)與銷售收入之比);地區(qū)變量(area,0-1 變量,如果企業(yè)位于南部地區(qū),則取 1,位于中西部地區(qū),則取 0)分析企業(yè)聲譽(yù)對企業(yè)績效的影響。

3.3 多元線性回歸模型的構(gòu)建

根據(jù)研究設(shè)計,用模型來檢驗(yàn)假設(shè)。

模型:企業(yè)聲譽(yù)對企業(yè)績效的模型:

NP=β1+β2rep+β3asset+β4debt+β5intensity+β6area+ε

式子:NP為被解釋變量企業(yè)績效;β1為常數(shù)項(xiàng),通常沒有現(xiàn)實(shí)意義。rep為企業(yè)聲譽(yù),asset為總資產(chǎn),debt為資產(chǎn)負(fù)債率,indensity為資本密集度,area為地區(qū)。

4 實(shí)證分析

4.1 變量的描述性統(tǒng)計

表1列出了變量的描述性統(tǒng)計結(jié)果,可以看到企業(yè)績效水平最小為-10.462,最大值為14.622。說明選取的15家上市園林建筑企業(yè)的盈利能力有很大的差距。企業(yè)聲譽(yù)全部為正值,說明了所選樣本企業(yè)均重視聲譽(yù)管理。rep共一個的最大值超過平均值3個標(biāo)準(zhǔn)差,說明數(shù)據(jù)波動較大,可見企業(yè)對聲譽(yù)的管理差距較大。

表1 主要變量的描述性統(tǒng)計

此外,企業(yè)總資產(chǎn)的最大值為18.638,最小為6.457,說明企業(yè)規(guī)模有一定差異。資產(chǎn)負(fù)債率的最大值為0.917,最小值為0.139,說明選取的15家上市園林建筑企業(yè)的資本結(jié)構(gòu)有很大的差距。資本密集度均值0.101,標(biāo)準(zhǔn)差為0.085,差異較小;地區(qū)性質(zhì)的均值為0.733,說明有73.3%的樣本公司處于南部地區(qū)。

4.2 相關(guān)性檢驗(yàn)

從表2可知,利用相關(guān)分析去研究NP和rep、intensity、debt、asset、area共4項(xiàng)之間的相關(guān)關(guān)系,使用Pearson相關(guān)系數(shù)表示相關(guān)關(guān)系的強(qiáng)弱情況。具體分析可知:NP與rep、intensity、 asset、area共4項(xiàng)之間的相關(guān)關(guān)系系數(shù)值呈現(xiàn)出顯著性。具體來看,NP和rep之間的相關(guān)系數(shù)值為0.492,并且呈現(xiàn)出0.01水平的顯著性,因而說明NP和rep有顯著的正相關(guān)關(guān)系。

NP和intensity之間的相關(guān)系數(shù)值為-0.458,并且呈現(xiàn)出0.01水平的顯著性,因而說明NP和intensity之間有著顯著的負(fù)相關(guān)關(guān)系。NP和asset之間的相關(guān)系數(shù)值為0.389,并且呈現(xiàn)出0.01水平的顯著性,因而說明NP和asset之間有著顯著的正相關(guān)關(guān)系。NP和area之間的相關(guān)系數(shù)值為-0.408,并且呈現(xiàn)出0.01水平的顯著性,因而說明NP和area之間有著顯著的負(fù)相關(guān)關(guān)系。

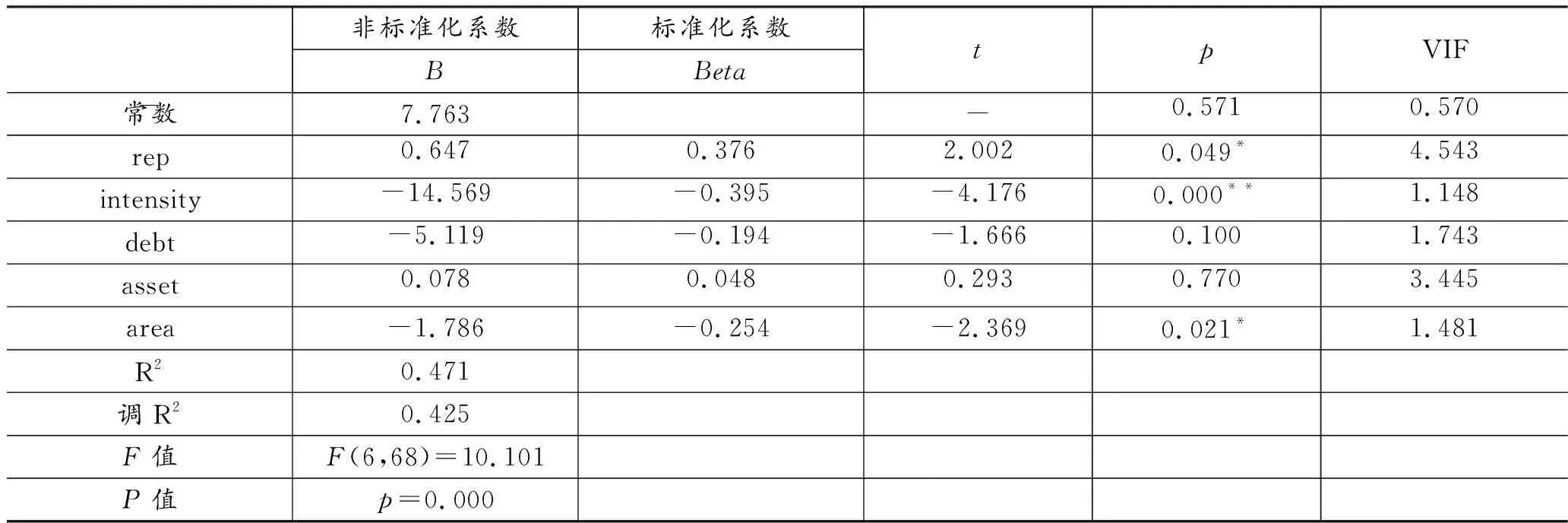

4.3 多元回歸分析

從表3可知,將rep、intensity、debt、asset、area作為自變量,而將NP作為因變量進(jìn)行線性回歸分析,從表中可以看出,模型R方值為0.471,意味著rep、intensity、debt、asset、area可以解釋NP的47.1%變化原因。對模型進(jìn)行F檢驗(yàn)時發(fā)現(xiàn)模型通過F檢驗(yàn),(p=0.000<0.05)也即說明rep、intensity、debt、asset、area中至少一項(xiàng)會對NP產(chǎn)生影響關(guān)系。

表3 企業(yè)聲譽(yù)對企業(yè)績效的回歸分析結(jié)果(n=75)

另外,針對模型的多重共線性進(jìn)行檢驗(yàn)發(fā)現(xiàn),模型中VIF值全部均小于5,意味不存在共線性問題,并且D-W值在數(shù)字2附近,因而說明模型不存在自相關(guān)性,樣本數(shù)據(jù)之間并沒有關(guān)聯(lián)關(guān)系,模型較好。最終具體分析可知:rep的回歸系數(shù)值為0.647(t=2.002,p=0.049<0.05),意味著rep會對NP產(chǎn)生顯著的正向影響關(guān)系。說明H1得到驗(yàn)證。

4.4 穩(wěn)健性檢驗(yàn)

為了進(jìn)一步驗(yàn)證結(jié)論的穩(wěn)定性,用營業(yè)收入取對數(shù)來代替凈利潤作為被解釋變量。將rep、intensity、debt、asset、area作為自變量,而將GOI作為因變量進(jìn)行線性回歸分析,rep的回歸系數(shù)值為0.978(t=73.128,p=0.000<0.01),意味著rep會對GOI產(chǎn)生顯著的正向影響關(guān)系。

綜上,穩(wěn)健性檢驗(yàn)的結(jié)果進(jìn)一步檢測了假設(shè)H1得到驗(yàn)證的穩(wěn)定性。

5 結(jié)論與啟示

5.1 研究結(jié)論

本文在相關(guān)理論及文獻(xiàn)回顧部分梳理了企業(yè)聲譽(yù)對企業(yè)績效影響的相關(guān)研究,發(fā)現(xiàn)現(xiàn)有研究對企業(yè)聲譽(yù)的理論研究較多,而實(shí)證研究較少,且現(xiàn)有研究主要基于利益相關(guān)者的單一角度來探討企業(yè)聲譽(yù)對績效的影響。本文基于利益相關(guān)者理論,選取4個角度提取4個相關(guān)指標(biāo),運(yùn)用熵值法分別計算權(quán)重,得到企業(yè)聲譽(yù)評價模型。由于企業(yè)聲譽(yù)能給企業(yè)的長期發(fā)展能力帶來提升,因此本文選取凈利潤這個成長能力指標(biāo)來衡量企業(yè)績效。實(shí)證研究企業(yè)聲譽(yù)對企業(yè)績效的影響。

最后得出結(jié)論:企業(yè)聲譽(yù)會對企業(yè)績效有正向影響,提升企業(yè)的聲譽(yù)可以提升企業(yè)績效。

5.2 啟示

企業(yè)應(yīng)從利益相關(guān)者角度全面關(guān)注企業(yè)聲譽(yù)影響,企業(yè)的良好聲譽(yù)對企業(yè)的財務(wù)績效的提升有促進(jìn)作用,這種促進(jìn)的作用可能是因?yàn)榱己玫穆曌u(yù)能更容易吸引到人才,培養(yǎng)更高的忠誠度,增加客戶對產(chǎn)品的信心,并且能吸引到更多投資。

企業(yè)的績效向外界展示了企業(yè)的競爭力,使各個利益相關(guān)者對企業(yè)的正面認(rèn)知、評價和情感聯(lián)系。如果企業(yè)能夠制定富有社會責(zé)任感和強(qiáng)烈企業(yè)公民意識的戰(zhàn)略體系,并用基于這個戰(zhàn)略體系之上的企業(yè)期望認(rèn)同成功整合企業(yè)的自我認(rèn)同與企業(yè)形象,那么企業(yè)將會建立起良好的聲譽(yù)。

5.3 研究局限與未來展望

本文的研究存在以下局限性:首先在樣本的選擇上本研究的樣本僅限于園林建筑行業(yè),因此,為了驗(yàn)證模型適用性,建議未來研究擴(kuò)大樣本選擇。其次,在企業(yè)的聲譽(yù)評價模型的構(gòu)建上,為了量化企業(yè)的聲譽(yù),基于利益相關(guān)者模型選擇了4個指標(biāo)。為了更好地量化企業(yè)聲譽(yù),建議未來研究擴(kuò)大指標(biāo)的選擇范圍。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54