機關事業養老保險收支缺口的原因分析及應對策略探討

2022-03-22 04:18:22喬小花山西省孝義市機關事業養老保險管理服務中心

環球市場 2022年3期

喬小花 山西省孝義市機關事業養老保險管理服務中心

近年來,我國社保基金赤字規模呈現出逐年擴大趨勢,據國家統計局公布數據顯示,2020年全國基本養老保險基金的收支差額達到-19216.9億元,在收支缺口總和中占比約為93%。根據機關事業單位實際情況可知,養老保險基金收支存在嚴重失衡問題,諸如保障制度落實效果不佳、統籌層次偏低、轉制成本以及養老金替代率等因素均進一步增大收支缺口,雖然依靠財政手段為養老保險資金提供及時補充,但仍未能從根本上解決收支矛盾問題,對于現行制度與管理手段的完善與創新提出現實要求。

一、養老保險基金收支差額計算模型

(一)假設條件

國務院于2015年1月印發《關于機關事業單位工作人員養老保險制度改革的決定》,從頂層設計層面破除原有“雙軌制”,在維護社會公平、促進社會和諧穩定發展等方面具有現實意義[1]。在此背景下,全國機關事業單位陸續全面建立職業年金制度,但仍未從根源上遏制養老保險基金缺口增大的風險,亟須引入一種科學評估機制進行養老基金收支差額及其可持續性的量化評估,為制度完善及問題解決提供數據支持。

基于現有政策文件,將國發〔2015〕2號文件實施前已退休職工、實施后退休職工以及實施后入職且未退休職工分別劃定為A類、B類和C類人群,提出以下假設條件:①機關事業單位養老保險參保率為100%;②在不考慮人事變動等因素的情況下,機關事業單位中A、B、C三類人群的年齡結構分布比例與城鎮人口總分布特征保持一致;③機關事業單位的養老保險社會統籌金與職工個人賬戶基金嚴格執行分賬管理;④職工養老保險基數每年上調一次,調整幅度為全國上一年度職工平均工資增長率。

(二)模型建構

1.養老保險基金收入

根據文件要求,自2015年以后機關事業單位養老保險統籌基金收入主要取決于B、C兩類人的單位繳費金額,綜合考慮B、C類人群的在職人數、全國上年度在崗職工平均月工資、職工工資增長率、職工平均繳費工資指數與養老保險單位繳費比例五項指標,建立養老保險基金收入計算模型Ii。

2.養老保險基金支出

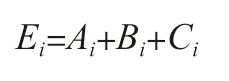

根據文件要求,機關事業單位對于A類退休人員仍按原標準執行基礎養老金的發放,綜合考慮A類人群數量、基本養老金調整系數、養老金替代率三項指標,建立A類退休職工基礎養老金支出總額計算模型Ai。

根據人社部發布的〔2015〕28號文件規定,B類職工在原有基本養老金的基礎上增加職業年金與過渡性養老金,綜合考慮B類職工的入職年份、退休年份、養老金改革制度實施年份、B類職工參與繳費的實際年限與視同繳費年限,以及繳費指數、過渡系數等參數,則B類職工基礎養老金、過渡性養老金的支出金額相加之和表示為Bi。

在此基礎上,建立C類新入職職工的基礎養老金支出金額計算模型Ci。

將上述三類人群的養老金支出金額進行匯總,建立機關事業單位養老保險基金支出模型:

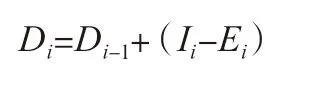

3.養老保險基金收支缺口

機關事業單位養老保險基金當年收支缺口為當年總收入與當年總支出的差額,同時還需考慮上一年度的累計結余,由此建立第i年養老保險基金收支缺口模型,表示為:

(三)測算結果分析

根據養老保險改革制度實施背景與統計年鑒提供數據,以2015年為基期,全國上年度在崗職工平均月工資約為4700元,A類退休職工養老金替代率為90%,單位繳費比例為20%,養老金過渡系數為1.3%,視同繳費指數、實際繳費指數均為1,將上述參數代入模型中,可用于評估、預測機關事業單位在2015—2060年養老基金收支缺口的預測結果[2]。選取2015年、2033年、2050及2060年四個代表性年份的測算結果進行比較分析,其中2015年養老金當期收支缺口為-4576億元,2033年當期及考慮往年結余情況下的收支缺口分別為-14108億元和-174235億元,2050年收支缺口分別為-13696億元及-411460億元,2060年則分別為-3009億元及-491325億元。從中可以看出,2015—2033年機關事業單位養老保險基金當期收支缺口呈持續增大趨勢,在當年GDP占比由0.67%提升至0.89%;2033—2050年呈持續波動趨勢,此后10年內收支缺口明顯減小,在當年GDP占比由0.89%回落至0.10%。

二、養老保險基金收支缺口增大的原因分析

(一)養老金調整系數設置不合理

在養老保險制度改革政策實施背景下,職工基本養老金主要參考物價變動情況與職工工資平均增長率進行調整,在實際計算環節取全國上一年度職工平均工資增長率的適當比例進行計算,將基本養老金調整系數控制在0.6~0.8范圍內[3]。根據上述模型可知,當養老金調整系數越大時,養老保險基金當期收支缺口越大,直至2050年后方呈現出逐漸減小趨勢,由此可判斷當前機關事業單位的養老金調整系數設置水平仍偏高,易受物價變動及職工工資調整等外部因素干擾,加劇虧損問題。

(二)在職與退休職工比例失衡

當前我國人口老齡化程度持續加深,2020年勞動人口負增長率達到1.99%。而機關事業單位的退休職工數量占比偏高,提前退休等問題普遍存在,導致在職職工與退休職工數量嚴重失衡,增加養老保險負擔與財務壓力。與此同時,養老保險基金累計的支付模式改革尚未完全落實,在此期間產生的過渡成本較高,進一步增加養老保險基金支出,擴大收支缺口[4]。

(三)繳費基數設置水平

根據現行文件規定,將職工養老保險繳費工資基數在崗位平均工資中占比控制在0.6~3.0范圍內。在制度實施初期,當繳費基數設為0.6時,當期收支缺口控制在較低水平;伴隨制度運行時間延長,繳費基數為0.6的情況下收支缺口呈逐年增大趨勢,直至2050年左右開始減小,而與此同時繳費基數取值越大、收支缺口的縮減幅度越大,并且陸續于2036—2056年內實現扭虧為盈。由此可知,從短期視角出發,繳費基數設置水平越高,則養老保險基金的收支缺口越大,將增加機關事業單位財務運行負擔,其深層原因體現為國發〔2015〕2號文件實施后退休職工的實際參與繳費時間較短,使得基礎養老金支出總額增加、收支缺口較大。

(四)養老基金替代率較高

國務院于2019年5月起將機關事業單位的養老保險基金單位繳費率下降至16%,但在“雙軌制”實施背景下,現有機關事業單位的養老金替代率仍高于75%,主要原因在于統籌層次較低、轉移支付手段未得到根本落實,側重于依賴財政部門補齊收支缺口,加之各區、縣在地方經濟發展水平與政策執行上存在一定差異,進一步加劇區域間的不平衡問題,增大養老保險基金收支缺口。

三、基于可持續發展理念加快推進養老保險制度改革的具體應對措施

(一)提高統籌層次,強化制度支持

為保證從根本上解決養老基金收支失衡問題,應從頂層設計維度入手提高養老保險基金統籌層次,由區縣級別逐步過渡至市級、省級,沿橫向縮小各級單位間的差距,盡可能實現同一地區、同崗位薪酬待遇的平衡,并依托財政支出結構調整、貫徹落實個人賬戶、適當提高個人繳費比例等舉措的實施,提高養老金抗風險能力,為機關事業單位養老金收入爭取更加充足的資金支持,推動支付模式順利實現向基金累計制度的過渡。同時,完善職業年金制度,將其作為基本養老金的補充,嚴格依據“多繳多得”原則執行養老金繳費標準,逐步擴大養老保險制度的覆蓋范圍、落實到具體部門及職工。此外,還需健全養老保險基金支出管理制度,對退休人員嚴格執行建檔立案,采用常態化跟蹤與不定期隨訪相結合的模式進行退休人員人數、身體健康狀況等信息的調查,并落實對養老金申領、審核、劃撥、支付等不同環節的審計與監督,保證養老金真正落實到位。

(二)控制過渡成本,平衡職工結構

雖然當前養老保險制度改革尚未實現完全過渡、存在一定過渡成本,但伴隨時間推移與GDP增長,過渡成本將處于逐漸下降趨勢。對此,應加快推動延遲退休政策的出臺與落實,結合國民平均壽命與預期壽命指標,依照男性職工每6年延遲1歲、女性職工每3年延遲1歲的比例推行漸進性延遲退休政策,伴隨時間推移使男女職工的退休年齡逐步控制在65歲,保證退休年齡設定的公平性,并且配合彈性退休制度的實施,鼓勵職工自主選擇延遲退休年齡,為養老金合理規劃預留有效空間、減少養老金支出,實現長期扭虧為盈的目標。在此基礎上,應出臺政策性文件對各級財政承擔過渡成本的支付責任作出明確界定,維護不同職工的養老保險基金權益,防范出現個人賬戶透支問題,結合適當調整社保支出結構、分攤轉制成本等措施,進一步加大對于養老保險制度改革的宣傳,并暢通公眾利益表達渠道,審慎處理改革過程中生成的矛盾關系,維護各主體權益,推動制度改革有效落地。

(三)調節繳費基數,打通個人賬戶

立足于長期視角考慮繳費基數的設置水平,繳費基數越大,機關單位養老保險基金收支缺口越小,既能夠改善退休職工的工資水平與退休待遇,也有利于推動養老保險制度的可持續發展。鑒于機關事業單位職工的收入水平較穩定,因此應結合職工工資總額適當提高養老保險繳費基數,幫助單位在中長期發展過程中增加養老保險基金收入、縮小收支差距,同時綜合考慮GDP增長率、物價水平等因素進行養老金調節機制的建設,使養老金繳費系數與職工工資增長率掛鉤,抑制養老金收支缺口的擴大,有效防御通貨膨脹對退休人員工資及待遇構成的風險,進一步釋放共享經濟福利。此外,還需加快推動個人賬戶的“做實”,利用制度手段將養老保險統籌基金與職工個人賬戶基金打通,使個人賬戶依照“名義賬戶”的形式運行,便于在養老保險統籌基金收入小于支出時調用基金,并參考投資利潤率等指標提高職工個人賬戶的記賬利率,在經濟社會發展成果與職工個人賬戶之間建立掛鉤機制,使退休職工與在職人員實現收益共享,借此更好地調動職工繳費參保熱情。

(四)多方籌集資金,擴大基金積累

首先,建議加大機關事業單位養老保險基金征繳力度,采取制度約束與管理手段處理養老金征收、繳費環節發生的拖欠問題,對于冒領、騙領養老金等行為采取嚴格懲罰措施。其次,繼續采取劃轉部分國有資金、加快國有資產變現、提取土地轉讓金、轉化社會保障債券等措施,充實機關事業單位養老保險資金積累,拓寬資金供給渠道,同時優化養老保險基金運營管理,合理引入投資手段,包括圍繞銀行存款、購買國債、投資基建建設、進入資本市場等層面尋求養老保險基金的多元投資路徑,實現基金保值增值目標。最后,還應加快推動經辦信息系統的完善與建設,沿橫向維度加大各級機關事業單位信息數據的整合與共享力度,嚴格執行不同部門、不同單位社保信息的互認機制,并建立科學完整的數據安全管理機制,從軟硬件兩個層面提供信息安全保障,充分運用技術手段保證社保信息的安全性,為養老保險制度改革的深入落實提供技術支持。

四、結語

總體來看,通過建立機關事業單位養老保險基金收支缺口的評估測算模型,分別考察養老金調整系數、職工平均繳費基數、退休職工與在職職工比例、社會保險繳費率等因素對于收支缺口變化產生的影響,最終確認完善制度建設、調節職工結構、打通個人賬戶、擴大養老金積累等舉措對于抑制養老金收支缺口、實現收支相抵及扭虧為盈目標的重要價值。未來還需面向人口結構老齡化、配套制度建設與落實、養老金收支平衡機制等層面提出問題的具體解決方案,進一步加快推動機關事業單位養老保險改革進程,并結合改革實施過程中發生的新矛盾、暴露出的新問題采取有效應對策略,為養老保險制度的可持續發展提供示范意義。

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16