地熱供暖項目經濟評價若干問題探討

2022-03-19 15:28:03孟新

中國市場 2022年9期

摘 要:為提高地熱供暖利用項目投資決策質量,綜合采用調研與對比分析方法,對地熱供暖項目經濟評價中不同勘探成本的處理方式和熱源建設費的計取方式對經濟性的影響開展研究,并進行了案例測算。結果顯示采用成果法將未成功探明經濟可采儲量的勘探成本費用化并分五年攤銷,熱源建設費分1~5年盡早少次計提的方式項目內部收益率更高,建議加強經濟評價研究、增大地熱產業研發支持力度、明確地熱各種利用方式補貼標準、給予基礎設施建設財稅優惠政策等,促進產業快速發展。

關鍵詞:地熱供暖;經濟評價;勘探成本;熱源建設費

中圖分類號:F272.5 文獻標識碼:A 文章編號:1005-6432(2022)09-0074-02

DOI:10.13939/j.cnki.zgsc.2022.09.074

地熱資源是清潔穩定、安全高效的可再生能源,是改善我國能源結構、減少溫室氣體排放的重要新型能源之一。大力推進地熱資源發展,對促進我國能源產業的轉型升級具有重要意義。

經濟效益是影響產業發展的重要因素,隨著我國地熱資源商業化、產業化和規模化發展步伐不斷加快,其經濟評價重要性不斷凸顯。然而,我國地熱開發利用項目經濟評價研究還處于起步階段,經濟評價體系尚不規范,方法和參數還需要隨著技術和產業發展不斷完善,經濟評價中涉及的很多關鍵問題還需要進一步研究。

1 我國地熱利用及經濟評價現狀

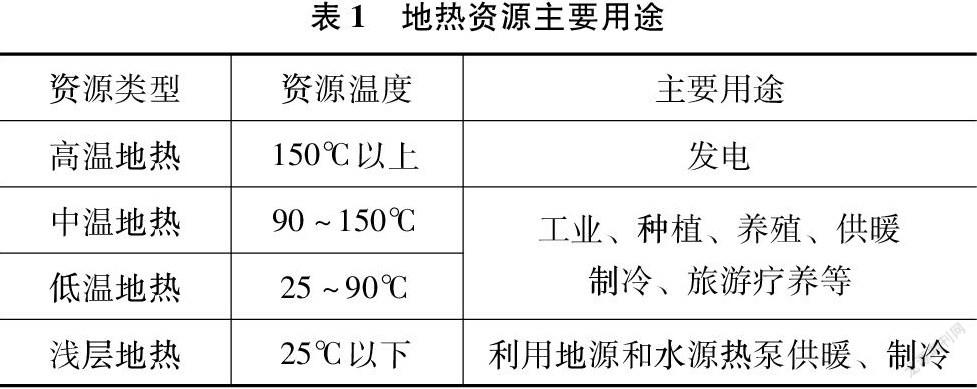

我國地熱普查、勘探和利用始于20世紀70年代,是世界上較早開展地熱資源開發利用的國家之一,[1]可以利用的地熱資源主要包括:天然出露的溫泉、通過熱泵技術進行開采利用的淺層地熱能、通過人工鉆井直接開采利用的地熱流體和干熱巖體中的地熱資源。[1]“十二五”期間,我國國土資源部中國地質調查局調查結果顯示,我國地熱資源潛力巨大。

目前,我國不同地熱資源開發利用方式不同(見表1),其中地熱供暖利用占比最大,為32.7%。[2]因此文章選取利用規模最大的地熱供暖項目開展了經濟評價相關問題的研究。

在地熱供暖項目經濟評價方面,目前研究主要包括地熱供暖與其他供暖方式的經濟性比較、[3]對地熱供暖項目經濟評價方法的探索、[4-5]對地源或水源熱泵供暖項目的經濟性分析。[6-8]研究文獻較少,內容還不夠深入,經濟評價中個別關鍵環節具體操作方法尚不明確,仍需研究完善。因此,文章專門針對地熱供暖利用在勘探環節勘探費用的處理、熱源建設費的計入方式進行了深入研究,并對我國地熱供暖項目經濟評價和產業發展提出了對策建議。

2 地熱供暖經濟評價勘探成本的處理

2.1 勘探成本主要處理方式

目前,油氣行業勘探成本會計處理方法主要有成果法和完全成本法。兩種方法都是遵循歷史成本原則確認資產或費用,區別主要在于成果法將發現探明儲量的勘探成本予以資本化,未發現探明儲量的則費用化;而完全成本法是將全部取得、勘探、開發成本都予以資本化。[9-10]我國三大石油公司采用類似于成果法的勘探成本會計處理方法,在實際操作中,未成功探井以勘探費用形式分1~5年計入當期損益。

2.2 地熱勘探成本不同處理方式及案例對比

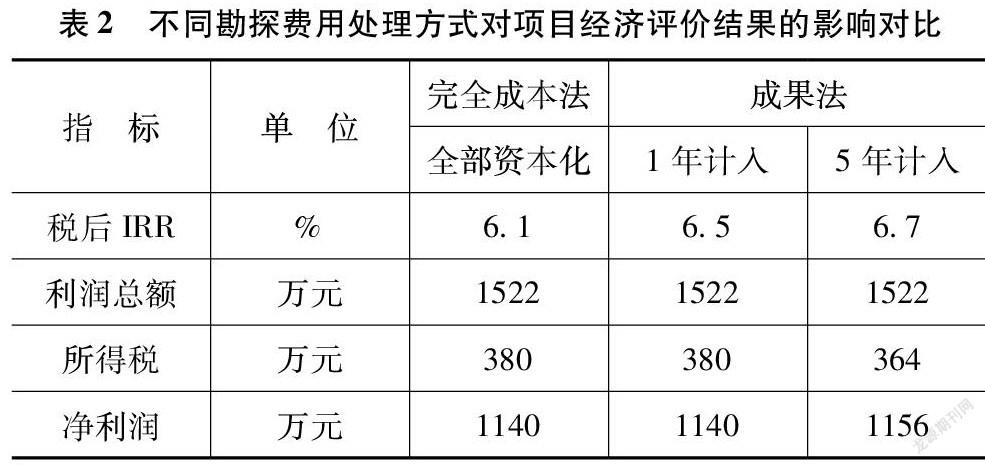

地熱勘探成本如何進行會計處理,目前我國還沒有相關會計準則規定。假設三種處理方式情景:情景一:完全成本法,將勘探投資全部資本化計入資產,分年計提折耗,回收投資;情景二:成果法,將成功探井投資計入資產,其他勘探投資一次性計入當期損益;情景三:成果法,將成功探井投資計入資產,其他勘探投資分5年攤銷計入當期損益。

對三種處理方式情景進行經濟評價案例測算對比:某地熱供暖利用項目勘探投資500萬元(地熱探井投資150萬元,其他投資350萬元),對該項目分三種勘探成本處理方式進行經濟評價案例測算,對比結果顯示(見表2):情景三將成功探井投資計入資產,其他勘探投資分5年攤銷計入當期損益的勘探成本處理方法,稅后收益率較高,對企業較為有利,建議采用。

3 熱源建設費計入方式選擇

3.1 熱源建設費及其計入方式

熱源建設費,是地熱供暖項目收入的主要來源,是由住房建設單位直接或通過財政轉移支付給供暖單位的城市供暖基礎設施配套費,主要用于熱源建設以及熱源至單位用戶閥門井或從熱源至用戶樓前閥門井的管網建設等,其計入方式對項目經濟性影響較大。熱源建設費一般采用收費標準與建筑面積乘積計算,收費標準和其對應的建筑面積一般按照合同約定、政府文件規定,或參考地方實際情況確定。

熱源建設費計入可以有一次計取和分不同年限計取,企業地熱供暖項目實際收取以3~5年領取情況居多。我國某企業規定:熱源建設費收益期不止一個會計期間,應按照合理的期限平均轉銷。分月結轉確認收入。確認原則如下:

(1)與客戶簽訂的服務合同中明確規定了未來提供服務的期限,應按合同中規定的期限轉銷。

(2)與客戶簽訂的服務合同中沒有明確規定未來應提供服務的期限,按照合理估計的服務期限進行轉銷,無法對提供服務期限作出合理估計的,按照10年的期限轉銷。

(3)項目提前終結的,熱源建設費余額一次性結轉項目終結期收入。

3.2 不同計入收入方式對項目效益影響

根據目前實施地熱供暖項目的企業中,對熱源建設費的計取情況,分一次計取、5年計取和10年計取三種方式,對不同計取方式對項目經濟評價結果的影響進行了測算對比,結果如表3所示。

對比結果顯示:三種計入方式在評價期內利潤總額合計相同,受不同年度彌補以前年度虧損的影響,造成所得稅的差異,所以隨著計取年限的增加,項目凈利潤有所增加,但是項目內部收益率逐漸降低。可見,考慮到資金時間價值,盡早一次性收取熱源建設費,可以提高項目的收益率回報,但是繳納所得稅增多,凈利潤稍低。因此,考慮到實際項目操作中一次性計取較為困難的情況,建議從企業利潤最大化的角度考慮,并考慮投資回報,選取1~5年計取熱源建設費。

4 結論與建議

(1)做好項目經濟可行性研究與評價工作,對把握產業政策和發展質量、做好產業規劃、促進項目健康快速發展至關重要,因此有必要投入資源推動地熱利用項目經濟評價有關各方面問題的深入研究。

(2)地熱供暖利用項目中,勘探費用的處理目前實際應用中采用類似于油氣行業的成果法較多,不同處理方式下項目經濟指標的對比顯示,采用成果法將未成功發現探明經濟可采儲量的勘探成本費用化,并分五年攤銷的方法內部收益率最高,建議采用。

(3)熱源建設費是地熱供暖利用項目收入的主要來源,其計入方式對項目經濟性影響較大,經測算盡早一次性計取熱源建設費項目的收益率最高,但是凈利潤稍低,綜合考慮利潤和收益率水平,建議在1~5年內盡早少次計取。

(4)綜合中國目前地熱供暖利用項目來看,總體上是薄利、微利,有的項目甚至虧損。因此,為了扶持有較大資源潛力的清潔能源快速發展,建議增大研發支持力度,明確地熱各種利用方式補貼標準,給予基礎設施建設一定的財稅優惠政策,促進產業快速發展。

參考文獻:

[1] 王貴玲,張薇,梁繼運,等.中國地熱資源潛力評價[J].地球學報,2017,38(4):134,449--459.

[2] 馬偉斌,龔宇烈,趙黛青,等.我國地熱能開發利用現狀與發展[J].中國科學院院刊,2016,31(2):199-207.

[3] 賈孟立,侯中蘭,趙廷林,等.地源熱泵與常規供暖的經濟性比較[J].可再生能源,2005(5):74-75.

[4] 孔維臻,余瑞祥,陳寧.基于凈現值法的地熱供暖項目投資分析[J].中國礦業,2012,21(9):8-11,23.

[5] 徐東,王東旭,王素霞,等.地熱投資項目經濟評價方法探析[J].國際石油經濟,2017,25(12):90-94.

[6]梅奎,張小松.地源熱泵熱水系統設計及經濟性分析[J].制冷與空調,2009,9(4):53-57.

[7] 吳伯謙. 土壤源熱泵實驗研究與經濟性分析[D].武漢:華中科技大學,2006.

[8] 許淑惠,邢云緋.地源熱泵—供熱空調特性及技術經濟分析[J].北京建筑工程學院學報,2002(4):26-29.

[9]李津,郝紅.西方油氣會計方法對我國石油企業的影響[J].石油化工高等學校學報,2000(4):69-72.

[10] 黃燦標.石油天然氣行業會計核算——成果法與完全成本法[J].會計之友,2005(9):27-28.

[作者簡介]孟新,女,遼寧錦州人,博士,高級經濟師,研究方向:能源經濟評價與發展規劃。

3430501908205

猜你喜歡

中等數學(2022年2期)2022-06-05 07:10:50

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:48

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

數學小靈通·3-4年級(2017年6期)2017-06-22 11:28:50

水利技術監督(2016年6期)2017-01-15 14:01:44

中國工程咨詢(2016年7期)2016-02-13 02:59:48

河南科技(2014年23期)2014-02-27 14:18:49

中國工程咨詢(2012年6期)2012-02-16 06:14:52