基于投資者情緒的突發(fā)事件對股票收益率影響研究

2022-03-19 22:57:01李佳璇

中國市場 2022年4期

李佳璇

摘 要:文章基于股票市場的細分領域,從2020年下半年備受關注的突發(fā)事件——螞蟻集團“黑天鵝”事件入手,通過選取螞蟻集團52只概念股的交易數據以及查詢衡量投資者關注度指標——百度熱詞指數,將螞蟻集團事件分為“即將上市”和“暫緩上市”兩個事件日,綜合運用事件研究法和多元線性回歸法,擬探究在“利好”和“利空”信息下投資者情緒的變化以及對相關概念股收益率的影響,最終得出一般性結論和建議。

關鍵詞:螞蟻集團事件;概念股;投資者情緒;事件研究法

中圖分類號:F832.51 文獻標識碼:A 文章編號:1005-6432(2022)04-0003-03

DOI:10.13939/j.cnki.zgsc.2022.04.003

1 前言

投資者情緒是指投資者對未來預期的系統(tǒng)性偏差,是投資者投資意愿或預期的體現(xiàn),是行為金融學領域一個重要研究范疇。由于投資者情緒受不同資質水平、投資偏好、風險偏好以及宏微觀經濟環(huán)境中的突發(fā)事件等諸多因素影響,因此具有較強的主觀性,難以通過數據進行量化。傳統(tǒng)的金融學理論認為股價是上市公司預期利潤的體現(xiàn),而在實際交易過程中,投資者情緒往往成為除公司經營業(yè)績之外影響公司股價波動的重要因素。

2 研究方法與變量選取

2.1 樣本選擇與數據來源

鑒于螞蟻集團概念股對應的公司均直接或間接持有螞蟻集團股份,與本次研究對象——螞蟻集團事件直接相關,因此文章選取了該板塊的52只股票(除去1家ST公司股票)作為分析樣本。文章所采用的數據均來自國泰安數據庫和色諾芬數據庫,對數據的后續(xù)處理和分析采用的計量軟件為Eviews10。

2.2 事件研究法

事件研究法是研究當市場上某一個事件發(fā)生時是否會引起股價波動,以及是否會產生“超額收益率”。其原理是根據研究目的選擇某一特定事件,研究事件發(fā)生前后樣本股票收益率的變化,進而解釋特定事件對樣本股票價格變化與收益率的影響,主要用于檢驗事件發(fā)生前后價格變化或價格對披露信息的反映程度。事件研究法是基于有效市場假設的,即股票價格反映所有已知的公共信息,由于投資者是理性的,投資者對信息的反映也是理性的。

假設在事件窗口內,除了所研究的事件以外,沒有其他對螞蟻集團概念股價格和收益率波動產生影響的其他因素。以螞蟻集團事件為研究對象,選取兩個事件日進行分析。

(1)事件1:2020年7月20日螞蟻集團宣布上市計劃,同時公開主要持股機構名單,記為0時刻。選取前后各5個交易日定義為事件窗口(2020.7.13—2020.7.17和2020.7.21—2020.7.27),同時選取事件窗口之前的30個交易日作為估計窗口(2020.5.28—2020.7.10)。

(2)事件2:2020年11月3日上海證券交易所發(fā)布暫緩螞蟻集團上市的公告,記為0時刻,選取前后各5個交易日定義為事件窗口(2020.10.26—2020.10.30和2020.11.3—2020.11.9),選取事件窗口之前的30個交易日作為估計窗口(2020.9.11—2020.10.30)。

2.3 變量選取

文章涉及的變量有七個:累計超額收益率、超額收益率、平均超額收益率、概念股成交量加權平均股價、換手率、百度熱詞指數、股票對應的公司是否為螞蟻集團公布的四大主要持股機構。其計算方法、數據來源、符號表示等分別在表格中逐一列出。需要說明的是,由于文章將螞蟻集團52只概念股作為一個整體進行研究,因此需要獲得能夠體現(xiàn)板塊中各個股票所占不同“權重”的加權平均股價指標進行衡量。參考已有文獻,選取了“概念股成交量加權平均股價”即WACP進行后續(xù)的分析計算。此外,還需要解釋的是,文章引入“股票對應的公司是否為螞蟻集團公開的四大主要持股機構”這一虛擬變量,一方面,為了減少回歸分析結果受加權平均股價變動對于個股股價變動的削弱作用;另一方面,筆者在投資實踐中觀察到,以“東方財富”軟件為例,在螞蟻集團公開主要持股機構、宣布即將上市當日,“股吧”中有關四大持股機構公司股票討論幾乎占據了絕大比例,傾向于看好有關股票,投資者情緒異常高漲;而在螞蟻集團宣布暫緩上市當天,投資者討論也異常激烈。由此可推斷出,螞蟻集團事件對于螞蟻概念板塊中相關股票的股價和持有的投資者的情緒影響較為顯著。

3 實證分析及模型建立

3.1 事件研究法分析過程

假定市場收益率(文章指滬深300日對數收益率)與股票收益率之間存在穩(wěn)定的線性關系,利用市場模型預測正常收益率,即在估計窗口內估計正常收益率:

其中Rm,t為滬深300指數日對數收益率,εi, t為殘差項。

在事件窗口[-5,5]內計算概念股的平均超額收益率(ARi,t),則基于螞蟻集團概念股成交量加權平均價的超額收益率:ARi,t=Ri,t-Rm,t

進一步計算累計超額收益率:CARi=∑ARi, t

3.2 基于“螞蟻集團宣布即將上市”——事件1的實證分析

結合市場模型估計正常收益率并由Eviews10回歸結果得,在螞蟻集團宣布上市這一事件的估計窗口內螞蟻集團概念股的正常收益率與滬深300指數收益率之間存在較為顯著的線性關系(判定系數R2=0.26),即R=0.00243X+6.66E-06,并進一步計算超額收益率和累計超額收益率。

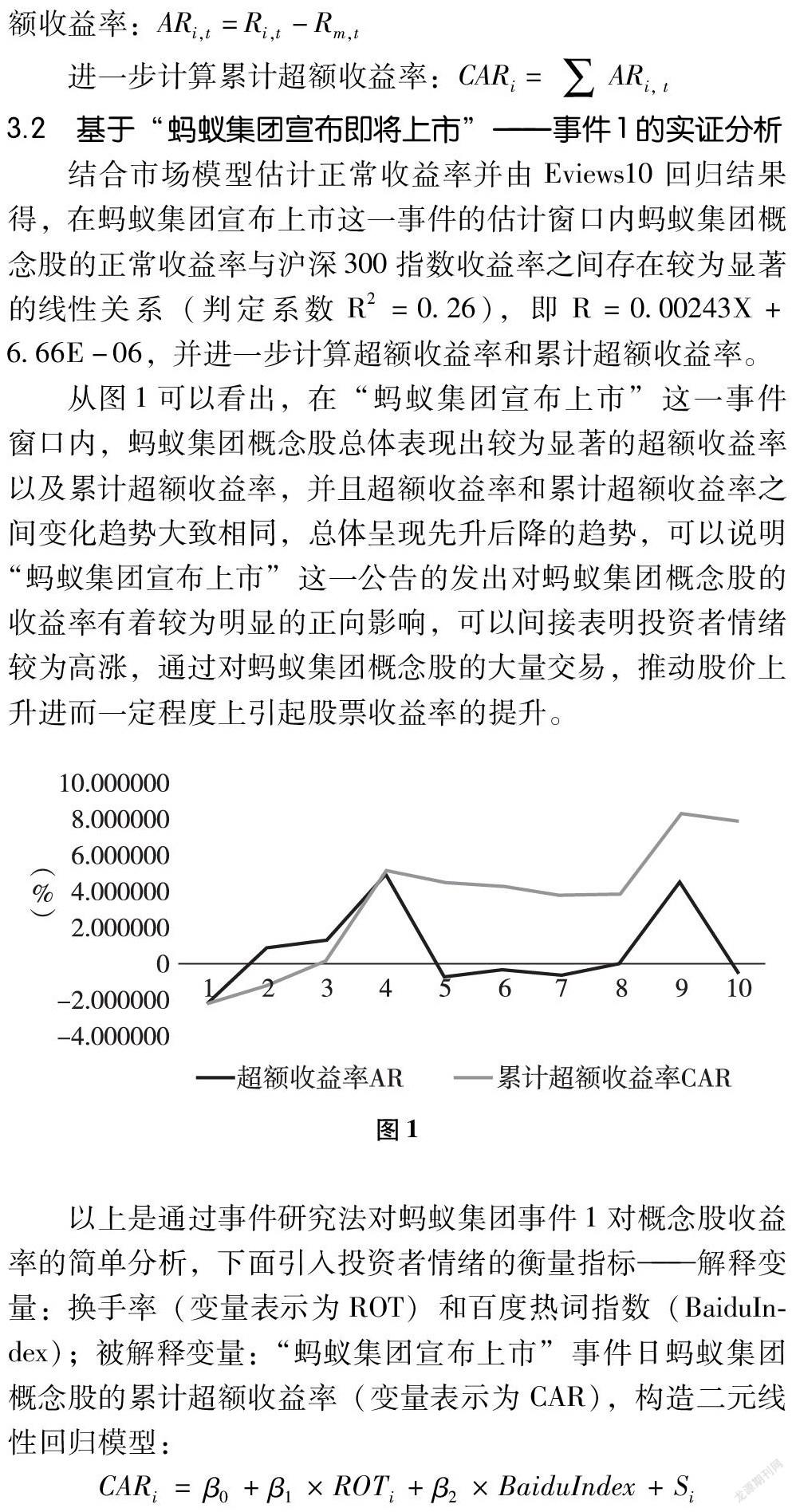

從圖1可以看出,在“螞蟻集團宣布上市”這一事件窗口內,螞蟻集團概念股總體表現(xiàn)出較為顯著的超額收益率以及累計超額收益率,并且超額收益率和累計超額收益率之間變化趨勢大致相同,總體呈現(xiàn)先升后降的趨勢,可以說明“螞蟻集團宣布上市”這一公告的發(fā)出對螞蟻集團概念股的收益率有著較為明顯的正向影響,可以間接表明投資者情緒較為高漲,通過對螞蟻集團概念股的大量交易,推動股價上升進而一定程度上引起股票收益率的提升。

以上是通過事件研究法對螞蟻集團事件1對概念股收益率的簡單分析,下面引入投資者情緒的衡量指標——解釋變量:換手率(變量表示為ROT)和百度熱詞指數(BaiduIndex);被解釋變量:“螞蟻集團宣布上市”事件日螞蟻集團概念股的累計超額收益率(變量表示為CAR),構造二元線性回歸模型:

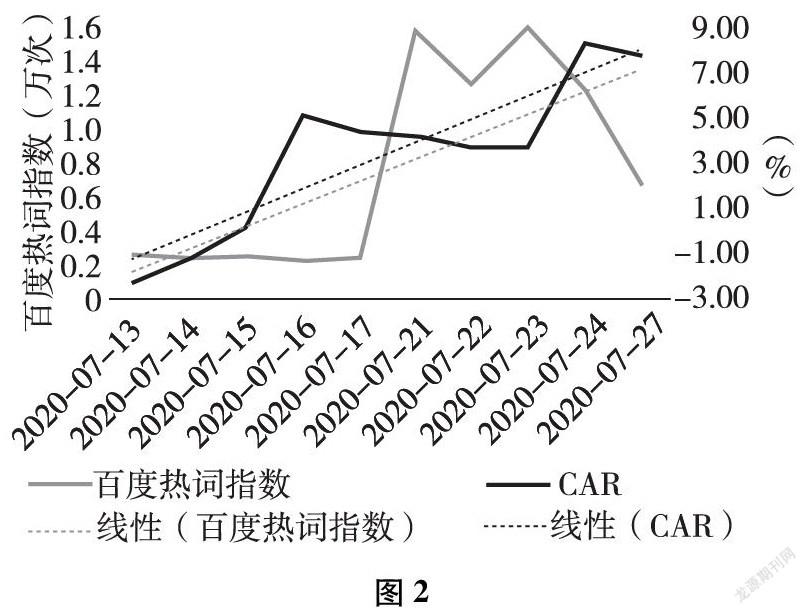

從回歸結果可以看出,判定系數R2=0.70,說明解釋變量和被解釋變量之間存在高度的相關性,模型的擬合優(yōu)度很高,但DW檢驗表明模型可能存在自相關性,同時解釋變量BaiduIndex的符號與預期有所差異,盡管這種差異并不顯著,考慮到可能由于百度熱詞指數樣本單位較大(通常為千次或萬次),與CAR、ROT等百分之幾的數據相比,差距較明顯,導致該參數估計量的經濟意義不夠合理。但從百度熱詞指數與螞蟻集團概念股累計超額收益的變動趨勢(見圖2)來看,兩者呈現(xiàn)出的變動趨勢近似相同。

由上述分析結果可知,事件1——“螞蟻集團宣布即將上市”對于投資者來說是重大的利好消息,投資者情緒高漲主要體現(xiàn)在兩個方面,即通過解釋變量來解釋:一方面,投資者對于通過持有并頻繁交易螞蟻集團概念股的相關股票,對螞蟻集團上市后能為自己投資的概念板塊股票帶來大量超額收益抱有較大信心,體現(xiàn)在換手率在事件窗內不斷提高;另一方面,百度熱詞指數顯示,在螞蟻集團宣布即將上市的事件窗口內,特別是宣布當天,“螞蟻集團”的搜索指數達到了最高點,說明投資者對此事件關注程度極高,并且對事件的后續(xù)發(fā)展持有較為樂觀的態(tài)度。從回歸結果上看,這種樂觀的情緒反映在概念股累計超額收益率CAR的提升,但從CAR、換手率以及百度熱詞指數BaiduIndex的變化趨勢來看,此次事件帶來的股價超額收益效應不會持久,說明投資者存在短期投機以期望獲取高額回報的心理。

3.3 基于“螞蟻集團宣布暫緩上市”——事件2的實證分析

由于本次螞蟻集團事件較為特殊,可以分為前后兩個“大反轉”,即在突然宣布即將上市后的幾個月內,又突發(fā)被監(jiān)管機構調查并暫緩上市的重大利空消息,因此筆者考慮到前后兩個事件中投資者情緒的表現(xiàn)可能不盡相同,并且通過研究各大股票交易軟件以及筆者的收益變動情況,發(fā)現(xiàn)螞蟻集團概念股收益率走勢僅在宣布即將上市后的交易日內有著短暫的上升,此后便開啟一路下跌的趨勢。因此有必要把兩個不同性質、反映投資者不同情緒特征的事件分別進行研究。由于兩個事件的研究方法類似,所以對于事件2的研究過程有所省略,直接進入與事件1的對比分析過程。

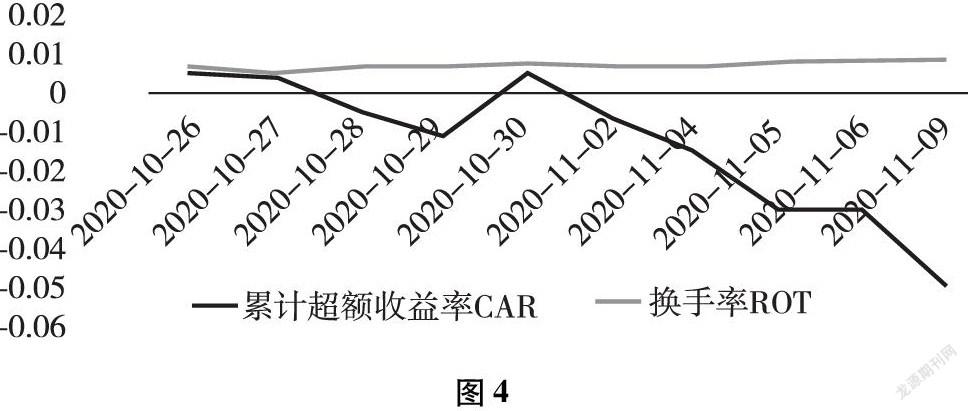

從圖3可以看出,在螞蟻集團宣布暫緩上市的事件日內,螞蟻集團概念股的超額收益率AR和累計超額收益率CAR呈現(xiàn)出明顯的持續(xù)下降趨勢,說明該事件引起投資者較大程度的情緒波動,此時百度熱詞指數主要反映投資者的消極情緒,即對于螞蟻集團被約談暫緩上市計劃的失望與及時避險的情緒,主要體現(xiàn)在對股票收益率的負面影響。

接下來進行二元線性回歸模型,加入投資者情緒指標的實證分析(過程同事件1,此處大部分省略)。

回歸方程的判定系數R2=0.55,說明模型的擬合優(yōu)度很高。但發(fā)現(xiàn)解釋變量ROT和BaiduIndex的回歸系數符號與預期不符,可能由于色諾芬數據庫的換手率數據僅更新至2020年9月2日,因此事件2窗口期的股票換手率由筆者通過股票軟件整理導出,可能存在計算口徑的差異,進而引起回歸系數符號的不理想。關于百度熱詞指數回歸系數符號的解釋同事件1。

但從兩者的關系圖中可以看出,ROT與CAR呈負相關,可以做出如下推斷:螞蟻集團宣布暫緩上市這一重大利空消息使得投資者信心嚴重受挫,此時的高換手率表明一部分投資者大量賣出其股票以避免后續(xù)有關螞蟻集團的不利消息使其股票賬戶進一步縮水,而另一部分投資者則屬于風險偏好型,他們對螞蟻集團事件的扭轉抱有信心與期待,因此傾向于在概念股股價下跌時進行逢低買入操作,以期獲得長期回報。

3.4 概念股中屬于螞蟻集團官宣的四大主要持股機構的股價走勢實證分析

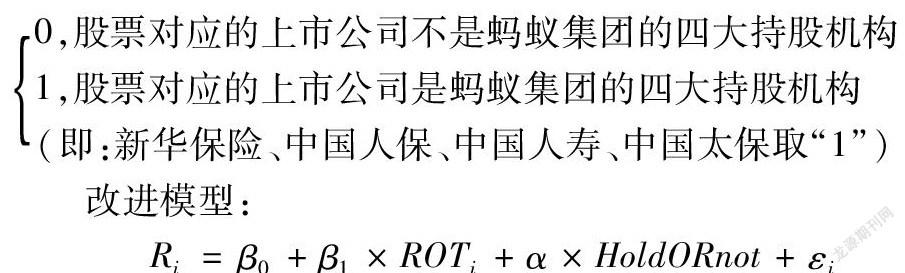

在文章一開始已經提及,由于螞蟻集團在宣布上市之日公開了其主要的持股機構名單,考慮到其中某四大保險公司股票屬于螞蟻集團概念股,加上筆者在螞蟻集團兩大事件前后的研究發(fā)現(xiàn),投資者對這四只股票尤為關注,加之自己的投資實踐,因此認為此次螞蟻集團事件可能會對四家持股機構的股價走勢影響更為顯著,于是引入虛擬變量HoldORnot對52只概念股股票進行進一步細分,以更深入探究投資者情緒對螞蟻集團概念股收益率的影響情況。其中:螞蟻集團公布的主要持股機構同時屬于螞蟻集團概念股板塊的四只股票為:中國人保、中國太保、中國人壽和新華保險(由于篇幅限制以及實證分析的簡化,本次加入虛擬變量后的實證分析過程僅選擇事件1和事件2發(fā)生的交易日當天)。由于色諾芬數據庫2020年9月2日之后的個股換手率數據缺失,故只討論了事件1即“螞蟻集團宣布即將上市”的事件窗和估計窗內股票換手率,即只對事件1進行了實證分析。

引入虛擬變量前進行回歸分析:利用模型ARi=ROTi+εi(考慮到樣本為52只股票以及篇幅的限制,加之百度熱詞指數“螞蟻集團”無法較為精確地衡量對每一只股票的作用程度,因此將其去除,進行簡化)加入虛擬變量HoldORnot=0,股票對應的上市公司不是螞蟻集團的四大持股機構1,股票對應的上市公司是螞蟻集團的四大持股機構(即:新華保險、中國人保、中國人壽、中國太保取“1”)

改進模型:

加入虛擬變量后模型的判定系數R2=0.33,較之前的0.03有很大幅度的提升,說明加入虛擬變量來控制52只股票的屬性效果較好,進一步說明螞蟻集團宣布即將上市(事件1)這一事件對于四大持股機構的股票影響最為顯著,驗證了本節(jié)一開始提到的在股票投資中實踐和觀察的結果。也就是說,在螞蟻集團概念股中,持有新華保險、中國人保、中國太保和中國人壽這四只股票的投資者情緒受螞蟻集團事件影響最為巨大,也充分驗證了投資者的有限關注理論,即對某一板塊中的相關個股表現(xiàn)出特別的關注度。

4 結論與建議

文章以我國金融市場上備受矚目的“螞蟻集團”事件為出發(fā)點,從“官宣即將上市”到“暫緩上市”這兩個重要事件入手,并引入虛擬變量,進一步對螞蟻集團的概念股進行細分,旨在分析股票市場的突發(fā)事件對投資者情緒造成的不同影響,以及投資者的有限關注效應是如何反映在股票收益率的變化上。采用了事件研究的分析方法,結合多元線性回歸模型,選取了一系列衡量投資者情緒以及股票收益率的變量指標進行實證分析,最終得出一般性的結論。文章最后擬針對股票市場的突發(fā)事件對投資者情緒以及股票收益率的影響提出了三點可行建議:其一,擬上市企業(yè)應嚴格遵守金融監(jiān)管法律法規(guī)及信息披露制度,切實履行相關主體責任;其二,加強對擬上市企業(yè)的監(jiān)管和審查力度,規(guī)范對金融市場準入條件的審查,切實保護中小投資者合法權益;其三,投資者要注重提升專業(yè)投資水平,做好情緒管理,理性投資。

參考文獻:

[1]胡雅婷,王陸秀,趙玥.個人投資者情緒對股票收益影響的實證研究——基于A股市場[J].攀枝花學院學報,2020,37(6):64-70.

[2]徐丹丹.投資者情緒對中國股票收益率的影響研究[J].時代金融(上旬),2020(10):58-60.

[3]湯淳,王過京.綠色指數發(fā)布的股價效應研究——基于投資者情緒的視角[J].商業(yè)經濟與管理,2020(1):79-91.

[4]王珂,余沁音.華為概念股板塊的投資者情緒測評——基于網絡文本挖掘的研究[J].現(xiàn)代商業(yè),2020(23):131-133.

3975501908248