創業板上市公司盈余管理研究

——基于內部治理視角

2022-03-18 23:56:32薛瑞祥

北方經貿 2022年2期

薛瑞祥

(青海民族大學經濟與管理學院,西寧 810007)

2020年6月,我國證監會發布相關文件宣布創業板公司上市的制度由核準制改為注冊制,并進行試點。對于投資者而言,這無疑會帶來一些便利,但風險也隨之而來。因為在證券發行和審核的機構只是對注冊資格文件的內容進行形式上的審查,不能夠進行具體性的判斷。近年來,創業板公司中的一些企業利用盈余管理的手段操縱利潤,粉飾財務報表,造成了不利影響。另外,自2009年10月份第一批創業板公司上市以來已十余載,內部治理環境也隨之發生巨大變化。因此,研究新的內部治理視角下的盈余管理十分必要。

但在近幾年的研究成果中,直接研究二者之間關系的較少,大多都作為控制變量和其他變量。因此,本文選取2015年1月1日-2019年12月31日的創業板上市公司作為研究樣本。探究內部治理對盈余管理的影響,以期為后面研究提供一定思路。

一、文獻回顧與理論分析

(一)文獻回顧

近年來,對于盈余管理的研究一直爭議不斷,且成為國內外學者的研究熱點。

張栓興等(2019)通過利用調節效應回歸模型,將第一大股東持股比例、公司規模等內部治理因素作為調節變量和控制變量,以創業板上市公司2011—2016年數據為研究樣本,實證研究分析了大股東股權質押對公司盈余管理的影響及股權結構的調節作用。研究結果發現,在創業板上市公司中大股東股權質押率與不同盈余管理方式產生了不同結果。

原紅旗等(2019)使用多元線性回歸模型,將股權結構等內部治理因素作為控制變量,以在創業板上市及中小企業的公司為樣本,對其會計信息質量進行研究,并與新三板企業進行對比,發現兩者在盈余管理方面呈現不同的特征。

黃有為(2020)通過研究發現,股權越集中于企業前五大股東,企業采用應計盈余行為程度越顯著,因此,如果要抑制企業盈余管理操縱利潤,加強機構持股是個很好選擇,同時應該對異常現金流和生產成本方面多加關注,以防粉飾報表。

陳晶璞(2020)以在美國上市的中國公司為研究樣本,探索管理層表決權和股東之間股權制衡對盈余管理程度的影響,運用OLS線性回歸進行分析,研究發現:第一,管理層占有股份越多,在董事會的決策權越大,企業的盈余管理行為越明顯;第二,不同股東之間的相互制約造成的股權分散,可以降低盈余管理,但是隨著兩權分離的程度不斷變大,股權制衡度制度在約束盈余管理行為方面起到的作用越來越小。

通過文獻回顧可以看出,近年來國內作者對于盈余管理的研究角度眾多,但是大多數學者僅將內部治理因素作為控制變量或調節變量,直接研究其與盈余管理之間關系的較少,本文以內部治理為視角,研究其與盈余管理的關系,以期為后續研究提供更多思路。

(二)理論分析

1.第一大股東持股比例與盈余管理

一股獨大在上市公司中已成為一個有目共睹的普遍現象,這常常造成大股東依靠其決策權侵占小股東利益,導致其利益受損(上官鳴等,2013)。由此提出假設H1:第一大股東持股比例與盈余管理程度正相關。

2.國有股持股比例與盈余管理

由于國有股的股東沒有所有權,同時缺乏足夠的動力去監管企業管理層,從而其擁有更多盈余管理的機會(馬海萍,2014)。由此提出假設H2:國有股比例與盈余管理程度正相關。

二、研究設計

(一)樣本選取與數據來源

本文選取2015年1月1日-2019年12月31日的創業板上市公司作為研究樣本。并按照如下標準進行篩選:第一,剔除金融和ST、PT類上市公司。第二,剔除分年、分行業樣本數據小于10個的公司,并進行首尾1%的縮尾處理。最后本文共得到2128條觀測值(2015年312條觀測值,2016年336條,2017年409條,2018年492條,2019年609條)。盈余管理程度通過瓊斯(jones)模型計算得出,其余指標主要來自CSMAR,Wind數據庫。

(二)變量設計

1.目標變量

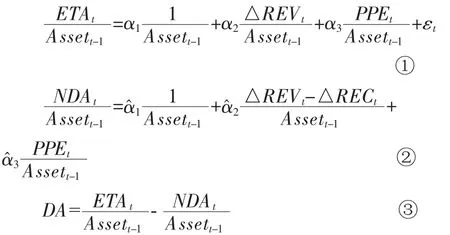

應計盈余管理。應計盈余管理是企業高管利用對會計處理方式等的選擇達到粉飾財務報表、扭曲盈余的目的(Dechow,2000)。黃梅等(2009)研究發現,修正的瓊斯模型更適合中國資本市場,因此本文參考Dechow等(1995)、何威風等(2019)的做法,使用修正的瓊斯模型,計算可供人為操縱性應計利潤(DA),模型如下:?

在模型①中,ETA表示公司的應計總利潤,為營業利潤與經營活動產生的現金流量的差額,Asset表示公司的總資產,△REV表示公司營業收入的差額,PPE表示公司的固定資產凈值。NDA表示公司不受操縱的正常利潤,△REC表示公司的應收款的差額。

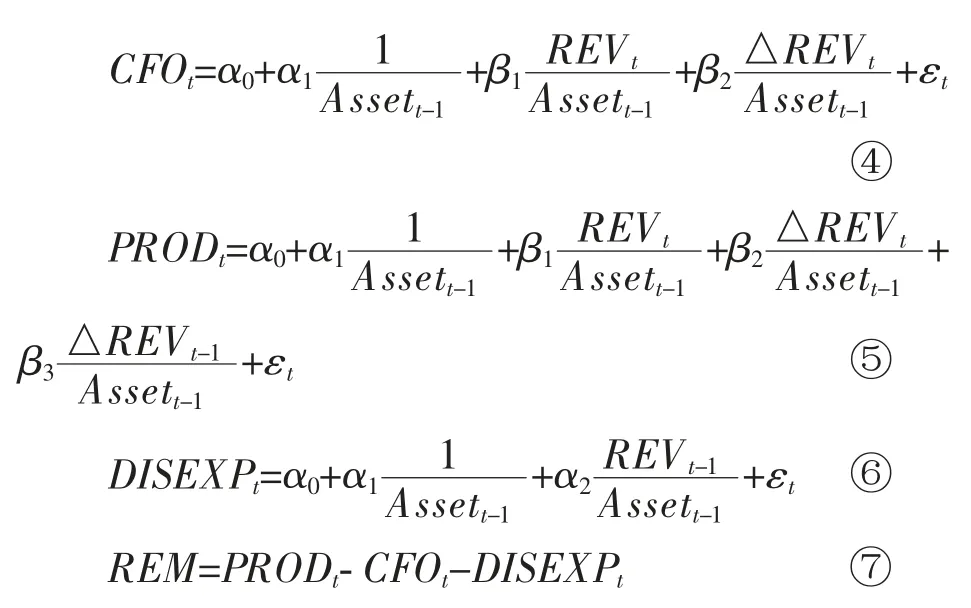

真實盈余管理。真實盈余管理(REM)是指企業管理者通過虛構、捏造一些企業原本不存在的虛假交易活動或通過企業提前或推遲確認收入等方式,操控公司的收益和利潤,使對外披露的會計報表具有更可觀的盈余管理活動。本文參考Roychowdhury(2006)、劉啟亮等(2011)的方法,采用異常的生產成本、經營現金凈流量、酌量性費用,使用stata軟件計算公司真實盈余管理程度(REM),具體模型如下(4)-(7):

2.解釋變量

第一大股東持股比例、國有股持股比例。

3.其他變量

鑒于所構成的模型在所難免地會受到一些干擾項或其他因素的影響,本文參考相關文獻,設置一些控制變量:資產負債率、公司規模、凈資產收益率、法人股持股比例、董事會人數、監事會規模等。

(三)模型構建

多元線性回歸是對被解釋變量和解釋變量之間的關系進行研究的一種方法,它通過探索和確定變量間的相關關系和相關程度,建立回歸模型,檢驗變量之間的相關程度,進行評估和預測等方面。模型如下:

其中β…β是與X,X,X,…X無關的未知參數,ε為殘差。

三、實證結果

(一)描述性統計

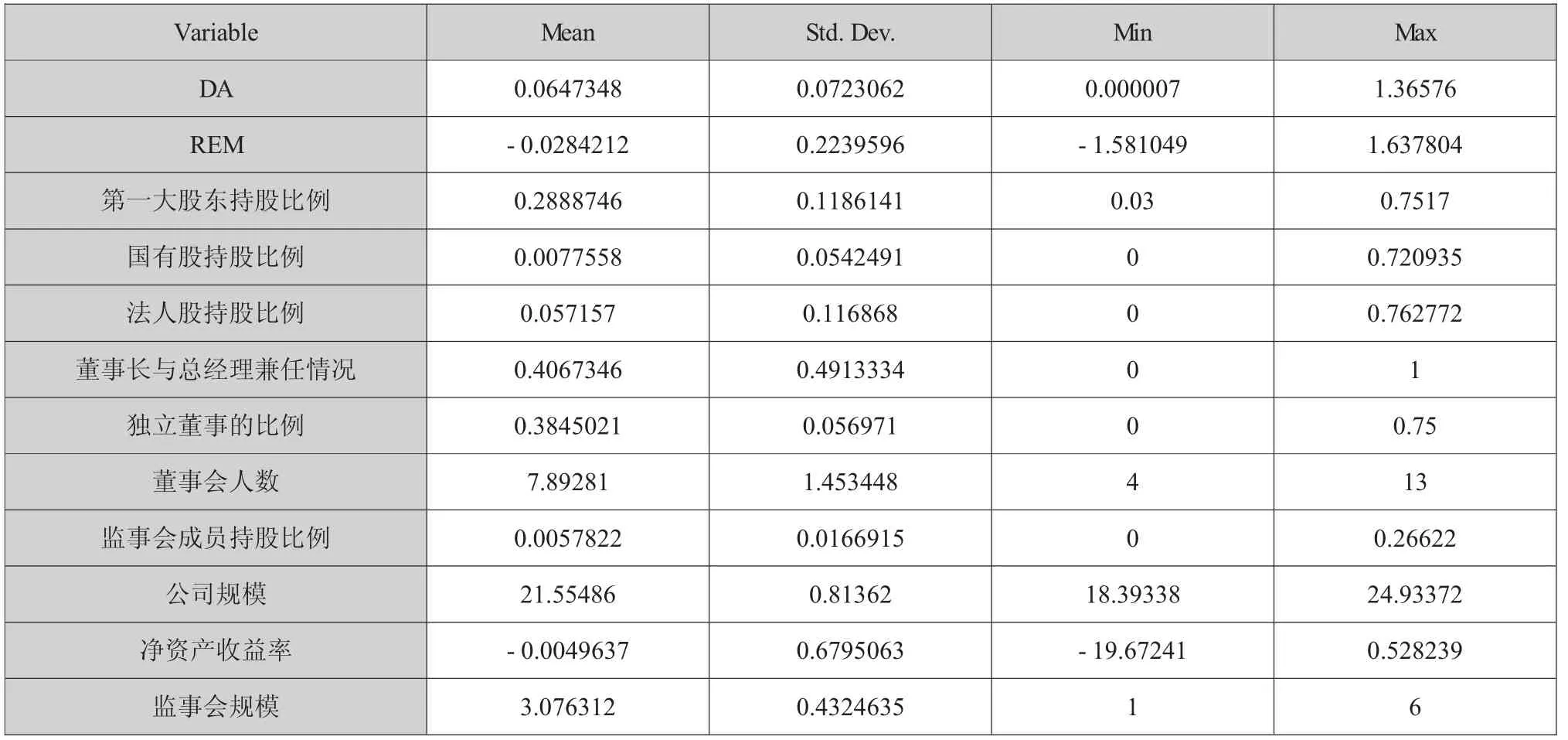

DA的均值為0.0647348,標準差為0.0723062,表明創業板企業喜歡用應計盈余管理向上調增利潤,這可能是由于通過利用會計處理方法使利潤增高,使報表更可觀,真實盈余管理(REM)的均值為-0.0284212,標準差為0.2239596,說明創業板企業喜歡用真實盈余管理向下調減利潤,有利于讓企業少交所得稅。第一大股東持股比例較高,一股獨大現象明顯,均值接近為29%。國有股持股比例為0.77558%,最大值為72.0935%,標準差為0.0542491。表明不同行業的創業板企業在國有股持股比例方面差異較大(詳見表1)。

表1 描述性統計

(二)相關性分析

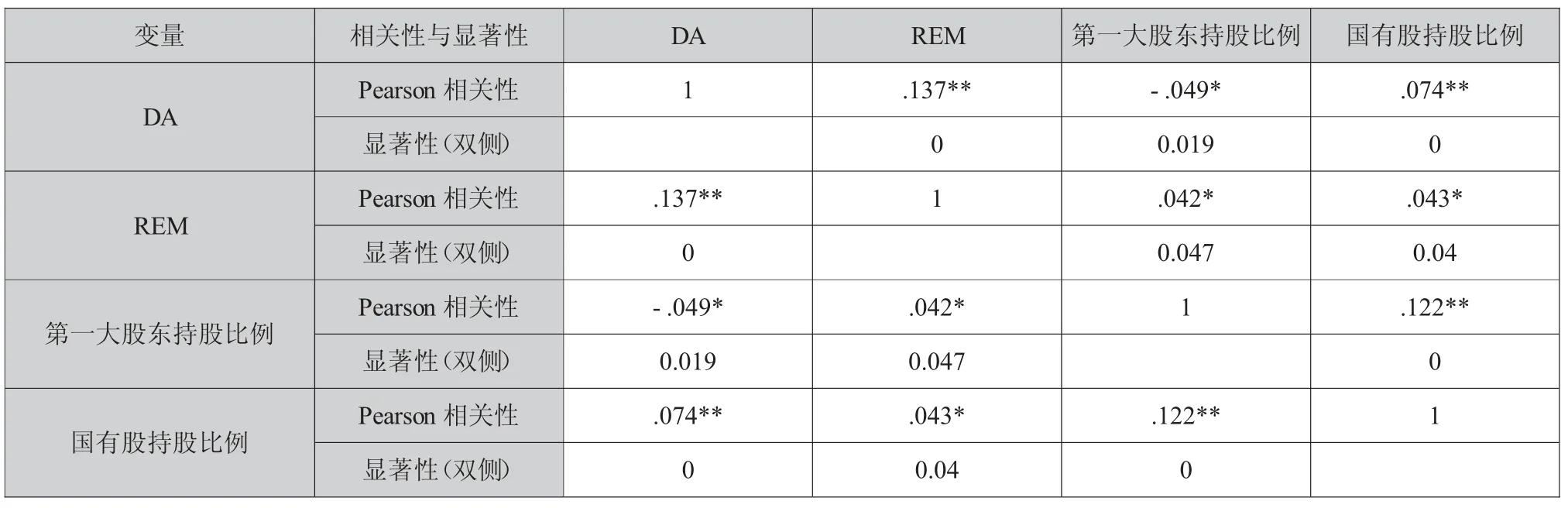

通過Pearson相關分析可以看出,第一大股東持股比例與目標變量在0.05的水平上顯著,且相關性系數分別為-0.049、0.042。國有股持股比例與目標變量也顯著相關,系數分別為0.074和0.043(詳見表2)。

表2 相關性分析

(三)ols回歸

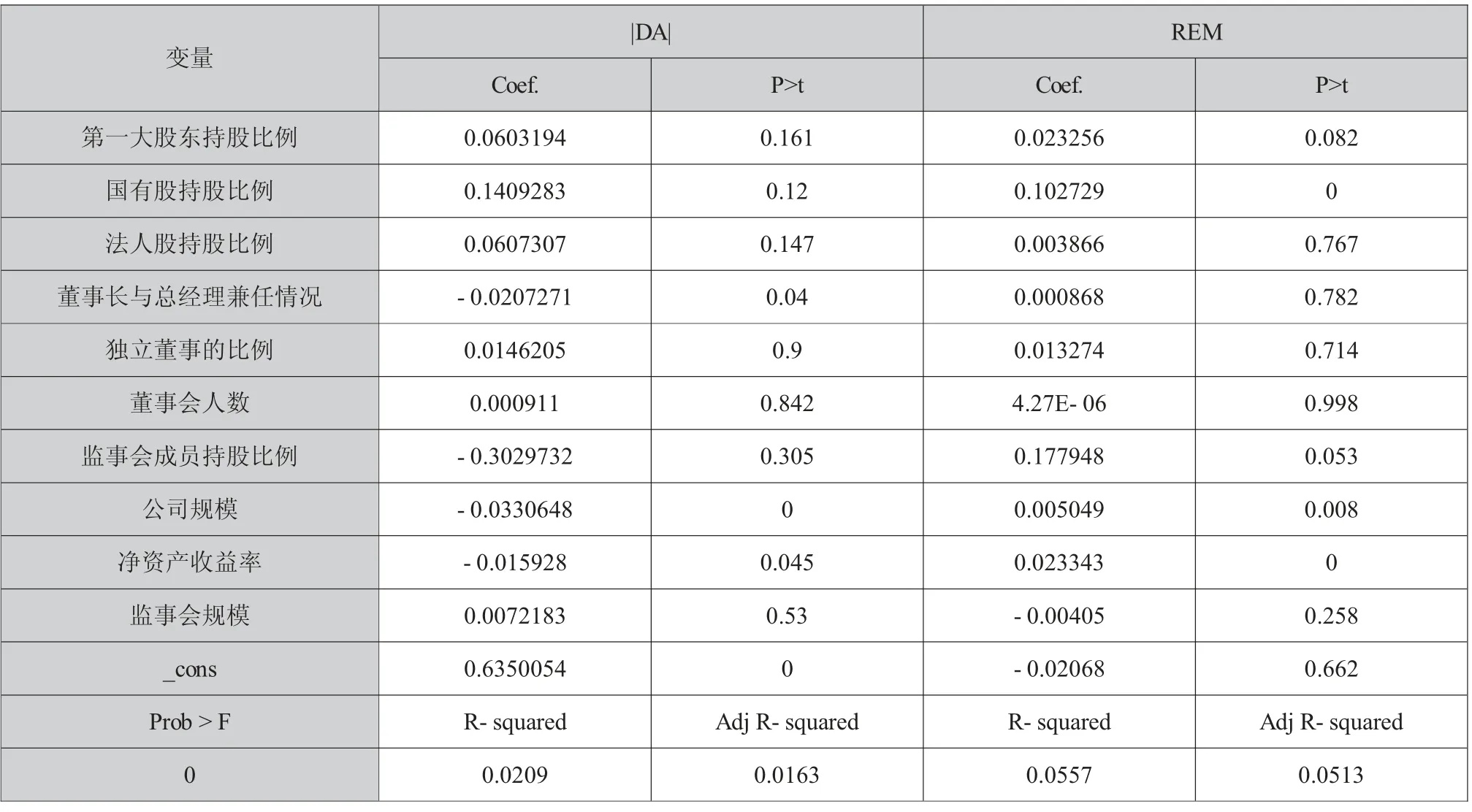

將盈余管理程度(|DA|和REM)分別代入模型,進行回歸,結果顯示:隨著第一大股東和國有股持股比例的提高,上市公司的真實盈余管理(REM)也會隨之增加,驗證了假設1和假設2。另外,兩個模型p值均為0,表示可以使用多元線性回歸對內部治理結構下的盈余管理進行研究(詳見表3)。

表3 ols回歸分析結果

(四)穩健性檢驗

本文使用了變量替換法和改變樣本容量法進行穩健性檢驗:第一,使用總資產收益率、資產總額變量替換凈資產收益率、公司規模作為解釋變量;第二,擴大樣本容量,使用2013年-2019年的相關數據進行檢驗,結果顯示與前文結果一致。

四、結論與建議

(一)結論

本文以內部治理為視角,對盈余管理程度進行研究,通過使用多元線性回歸模型,對2015-2019年創業板上市公司進行分析,結果表明,隨著第一大股東和國有股持股比例的提高,上市公司的真實盈余管理(REM)也會隨之增加,因此,可以通過降低二者的持股比例,來減少操控盈余的行為。

(二)建議

第一,適當調整第一大股東占比,可以適當增加機構持股或員工持股,使股權制衡度增加,集中度減少,減輕內部一股獨大的程度,股權結構呈現方式多元且合理。

第二,繼續深化混改,根據各行業自身情況減少國有股持股比例,或者派出代表進駐董事會,參與公司經營管理,增強企業活力,并同時強化監督,完善體制體系,加強審計的作用,使會計報表不斷真實完整,這樣才能切實保護中小股東。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51