青海省金融集聚與經(jīng)濟增長的關系研究

2022-03-18 23:55:58孫群

北方經(jīng)貿(mào) 2022年2期

孫 群

(青海民族大學,西寧 810007)

一、引言

黨的十九大報告提出,我國經(jīng)濟存在發(fā)展不平衡、不充分的問題,金融作為現(xiàn)代經(jīng)濟發(fā)展進程中的核心,需要依托金融發(fā)展來解決這些問題,可見金融對我國的重要性。近年來,金融集聚正在成為帶動區(qū)域經(jīng)濟增長的關鍵力量,金融集聚可以提升金融資源的利用效率和配置水平,推動產(chǎn)業(yè)結構優(yōu)化升級、促進區(qū)域創(chuàng)新。因此,本研究根據(jù)衡量出的青海省金融集聚水平,進一步探究青海省目前的金融集聚水平對經(jīng)濟增長產(chǎn)生的影響,以期為推動青海省金融業(yè)和經(jīng)濟發(fā)展提供依據(jù)。

二、文獻綜述

最早研究金融業(yè)集聚對區(qū)域經(jīng)濟增長的影響是Patrick(1966),他認為一個區(qū)域主要的金融發(fā)展模式是:“需求追隨”,經(jīng)濟發(fā)展促進了金融業(yè)集聚現(xiàn)象,然而在發(fā)展中國家,其金融發(fā)展模式是基于“供給導向”的,金融業(yè)的集中促進了經(jīng)濟增長。金融集聚在促進本地區(qū)經(jīng)濟增長的同時還會通過擴散效應促進集聚區(qū)域周邊地區(qū)的金融,子行業(yè)的集聚也會產(chǎn)生相同的影響,銀行業(yè)、保險業(yè)、證券業(yè)在某一個區(qū)域內(nèi)的集聚會促進本地區(qū)產(chǎn)業(yè)規(guī)模擴大、產(chǎn)業(yè)結構升級,進而通過擴散和外溢效應輻射到周邊區(qū)域的產(chǎn)業(yè)發(fā)展(Cotugno,2013)。

關于金融集聚與經(jīng)濟增長關系的研究,國內(nèi)學者認為不同的區(qū)域其金融集聚水平有差異:王程廣(2020)認為,中原城市群不同地區(qū)的金融發(fā)展水平不同,由于發(fā)展的不平衡使得整體的金融水平可以進一步提升;衣寶中、高錦杰(2021)認為,我國金融集聚發(fā)展存在不平衡:東部地區(qū)金融集聚水平高,更能促進經(jīng)濟增長。陸曉珂(2020)認為,金融集聚的集聚效應與擴散效應可以加強對經(jīng)濟增長的傳導作用。孫婷、張嘉敏(2021)通過對陜西省銀行業(yè)、證券業(yè)、保險業(yè)區(qū)位熵與GDP進行協(xié)整檢驗,發(fā)現(xiàn)金融集聚能夠推動陜西省經(jīng)濟的增長。

三、青海省經(jīng)濟增長與金融集聚現(xiàn)狀

(一)青海省經(jīng)濟增長的現(xiàn)狀

近年來,青海省以高質(zhì)量高效率的發(fā)展為要旨,其發(fā)展主線緊緊圍繞國家所倡導的供給側結構性改革,積極發(fā)展本省的特色生態(tài)產(chǎn)業(yè),國家的“一帶一路”政策也給青海省提供了很多發(fā)展機遇,使得青海省近些年的經(jīng)濟得以提升。青海省2015年全年生產(chǎn)總值2 011億元,2016年2 258億元,2017年2 465億元,2018年2 941億元,2019年3 006億元,2020年3 005.92億元,從2015年至2020年青海省全年生產(chǎn)總值一直處于上升的狀態(tài)。

(二)經(jīng)濟發(fā)展結構現(xiàn)狀

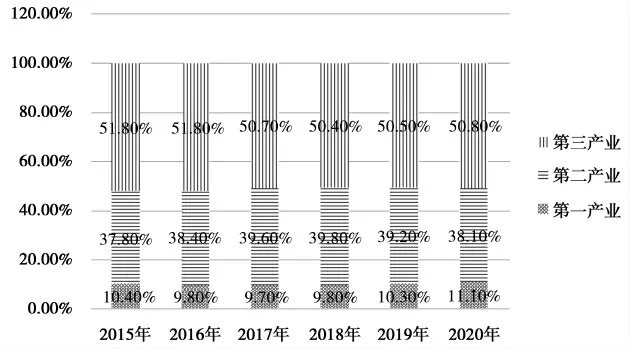

通過觀察圖1青海省近六年三次產(chǎn)業(yè)的增加值可知:第三產(chǎn)業(yè)增加值占比一直最大。

圖1 2015—2020年三次產(chǎn)業(yè)增加值占比

由《青海統(tǒng)計年鑒2020》可知:2010年到2020年對經(jīng)濟增長的貢獻率中:第一產(chǎn)業(yè)由2010年的4.2%上升到2019年的7.12%,第二產(chǎn)業(yè)由2010年的58.83%下降為2019年的38.69%,而第三產(chǎn)業(yè)由2010年的36.97%增加到2019年的54.19%,由此說明青海省的第三產(chǎn)業(yè)在近10年以來促進經(jīng)濟增長的作用越來越明顯,而在第三產(chǎn)業(yè)中,金融業(yè)又處于至關重要的地位。

(三)青海省金融集聚現(xiàn)狀

1.青海省銀行業(yè)發(fā)展現(xiàn)狀

2019年末,青海省銀行業(yè)金融機構的資產(chǎn)總額為8 375.1億元。據(jù)統(tǒng)計,各類金融機構網(wǎng)點1 132家;金融從業(yè)人員18 578人,與上年相比增加了384人。青海金融機構本外幣存貸款余額為12 486.38億元,自2006年至今,整體呈穩(wěn)步增長的趨勢。

2.青海省保險業(yè)發(fā)展現(xiàn)狀

2019年,全省保險公司資產(chǎn)總額為205.8億元。全省保險業(yè)累計原保費收入98.4億元,相對于2006年原保費收入的8.27億元增長了10倍多,2006—2019年以來,整體呈現(xiàn)穩(wěn)步上升的趨勢。青海省2019年各項保險賠付支付金額共34.8億元,同比增長0.4%,近年來也是整體呈現(xiàn)穩(wěn)步上升的趨勢。青海省的保費總收入和保險賠付支出一直在穩(wěn)定地發(fā)展,這代表青海省的保險市場在逐步完善,社會公眾對保險的需求意愿和購買力都在增強,保險業(yè)對金融和經(jīng)濟發(fā)展的促進作用不斷提升。

3.青海省證券業(yè)發(fā)展現(xiàn)狀

青海省證券業(yè)一直是青海省金融體系的一個短板,目前的證券業(yè)規(guī)模小且發(fā)展速度慢。截至2019年末,證券公司1家、法人期貨公司1家。2006年,上市公司數(shù)量9家。2007—2014年,上市公司數(shù)量10家。截至2019年,也僅有12家,上市公司股票市價總值964.13億元,僅占全國所有上市公司股票市價總值的0.0032%。青海省證券業(yè)的發(fā)展有待進一步的提升。

4.金融集聚水平的對比分析

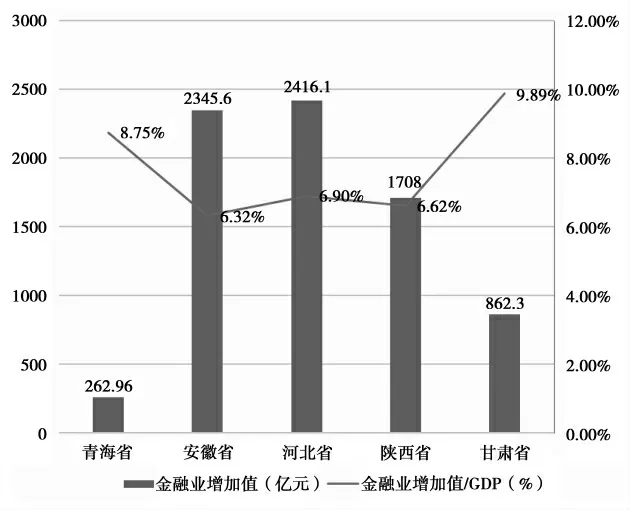

本研究選取中西部地區(qū)的安徽省、河北省、陜西省和甘肅省作為與青海省金融集聚水平做橫向?qū)Ρ鹊膮^(qū)域。以下是金融貢獻率的對比分析。

金融業(yè)增加值是整個金融業(yè)的產(chǎn)值增長情況,它可以作為衡量金融集聚水平的指標之一,而其占GDP的比重可以反映出金融業(yè)發(fā)展對于GDP的貢獻率。由圖2可知,青海2019年的金融業(yè)增加值在五個省份中最低,與金融業(yè)增加值最高的河北省相比,金融業(yè)增加值約為它的1/9。由此可見,青海省整體的金融業(yè)發(fā)展水平相對落后,金融集聚水平較低。但是,金融業(yè)產(chǎn)值對GDP的貢獻率在五個省份中較高,說明青海省的金融業(yè)能夠在較大程度上帶動當?shù)谿DP的增長。

圖2 五個省金融業(yè)增加值和金融業(yè)增加值占GDP比重對比圖

四、青海省金融集聚對經(jīng)濟增長影響的實證分析

(一)數(shù)據(jù)說明

選取2006—2019年青海省每年年末的存貸款余額、年末保費收入額、上市公司股票市價總值與青海省GDP的比值來分別研究、衡量青海省銀行業(yè)(Y)、保險業(yè)(B)、證券業(yè)(S)的金融集聚水平,進而探究青海省金融集聚對經(jīng)濟增長的影響。本研究借助EViews統(tǒng)計軟件完成。

(二)單位根檢驗

先對各變量進行自然對數(shù)處理,記銀行業(yè)為LNY,證券業(yè)為LNS,保險業(yè)為LNB,GDP為LNG。檢驗結果如下表所示:

由檢驗結果我們可知,GDP指標LNGDP、銀行業(yè)指標LNY、證券業(yè)指標LNS的原序列是非平穩(wěn)序列,此時不能用這些指標做接下來的檢驗,否則檢驗結果將不具有實際意義。而GDP指標LNGDP、銀行業(yè)指標LNY、保險業(yè)指標LNB、證券業(yè)指標LNS的一階差分序列都是平穩(wěn)的,所以基于此,我們做接下來的檢驗。

原序列的ADF單位根檢驗結果:

一階差分序列的單位根檢驗結果:

(三)協(xié)整檢驗

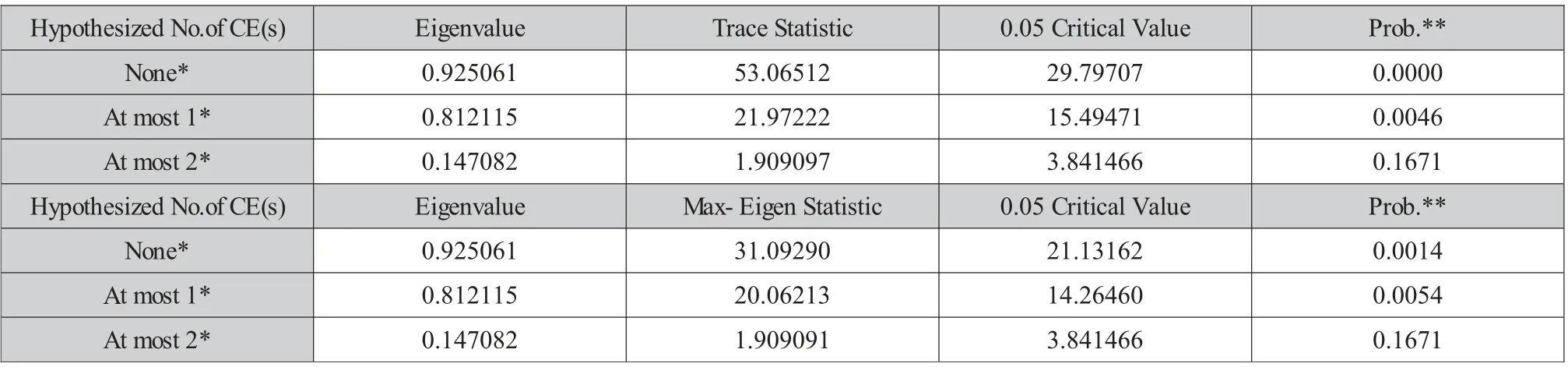

由上述的ADF檢驗的結果可知,非均衡的時間序是一階單整的,所以選取的指標之間可能存在著穩(wěn)定的關系。在進行協(xié)整檢驗之前,要先確認最佳滯后階數(shù)(檢驗結果見下表)。根據(jù)AIC以及SC等各類信息準則,得出最佳滯后階數(shù)為一階,所以在進行協(xié)整檢驗時應選取滯后一階。

Lag LogL LR FPE AIC SC HQ 0 28.00204 NA 2.93e-07 -3.692622 -3.518791 -3.728352 1 92.67301 79.59503* 1.04e-10* -11.18046* -10.31131* -11.3591*

為了驗證是否存在著平穩(wěn)的線性關系,進行Johansen協(xié)整檢驗。結果顯示:青海省金融集聚與經(jīng)濟增長之間確實存在著長期協(xié)整的關系。

(四)OLS回歸,建立的回歸模型為

LNGDP=2.262069LNY+13.35897

LNGDP=1.726428LNB+23.03098

LNGDP=-0.481827LNS+11.95288

由以上三個回歸方程可知:青海省的銀行業(yè)、保險業(yè)能拉動青海省的經(jīng)濟增長,青海省的證券業(yè)卻抑制該地區(qū)的經(jīng)濟增長。具體表現(xiàn)為:銀行業(yè)每增加一個單位,會帶動青海省GDP增加約2.26個單位。保險業(yè)每增加一個單位,會帶動青海省GDP增加約1.73個單位。而證券業(yè)每增加一個單位,會影響青海省GDP降低約0.48個單位。

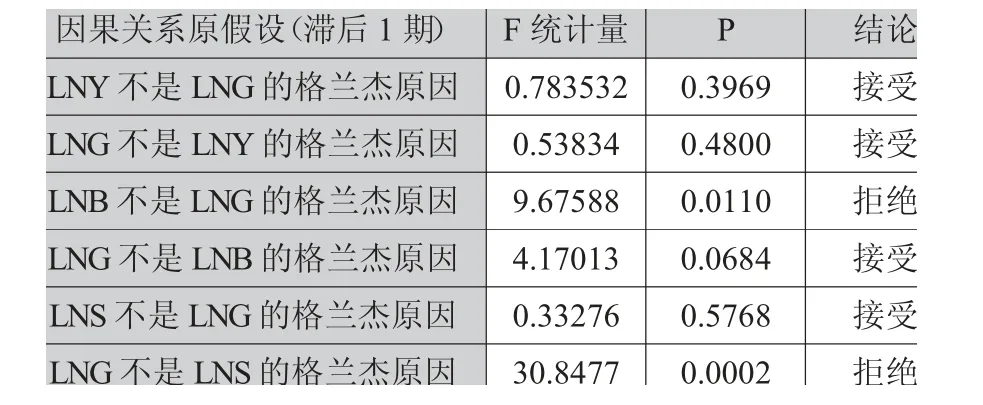

(五)格蘭杰因果檢驗

為進一步探討銀行業(yè)、保險業(yè)、證券業(yè)與GDP之間的因果關聯(lián),對其進行格蘭杰因果檢驗。結果表明:在滯后一期中,銀行業(yè)、證券業(yè)不是GDP增長的原因,保險業(yè)是GDP增長的原因,這表明青海省金融業(yè)子行業(yè)對促進青海省經(jīng)濟增長作用不明顯;GDP是證券業(yè)的格蘭杰原因,說明青海省的經(jīng)濟增長會促進本省證券業(yè)的發(fā)展。

Hypothesized No.of CE(s) Eigenvalue Trace Statistic 0.05 Critical Value Prob.**None* 0.925061 53.06512 29.79707 0.0000 At most 1* 0.812115 21.97222 15.49471 0.0046 At most 2* 0.147082 1.909097 3.841466 0.1671 Hypothesized No.of CE(s) Eigenvalue Max-Eigen Statistic 0.05 Critical Value Prob.**None* 0.925061 31.09290 21.13162 0.0014 At most 1* 0.812115 20.06213 14.26460 0.0054 At most 2* 0.147082 1.909091 3.841466 0.1671

因果關系原假設(滯后1期)F統(tǒng)計量 P 結論LNY不是LNG的格蘭杰原因0.783532 0.3969 接受LNG不是LNY的格蘭杰原因 0.53834 0.4800 接受LNB不是LNG的格蘭杰原因 9.67588 0.0110 拒絕LNG不是LNB的格蘭杰原因 4.17013 0.0684 接受LNS不是LNG的格蘭杰原因 0.33276 0.5768 接受LNG不是LNS的格蘭杰原因 30.8477 0.0002 拒絕

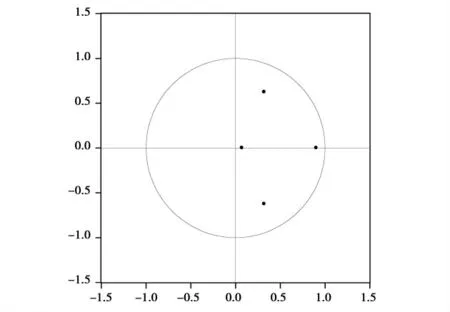

(六)特征根檢驗

從圖3中可以看出除了模型自己假設的特征根以外,沒有特征根落于圓外,證明該模型不存在自相關問題。在模型穩(wěn)定的基礎上,接下來可以進行脈沖響應分析。

圖3 VAR模型穩(wěn)定性檢驗結果

(七)脈沖響應分析

分析變量之間的動態(tài)影響關系。分析圖4可知:銀行業(yè)、保險業(yè)的集聚水平對青海省GDP的影響是比較不穩(wěn)定的,當青海省的經(jīng)濟受到銀行業(yè)集聚的一個單位的沖擊后,表現(xiàn)出不明顯的正向效應,受到保險業(yè)集聚的一個單位的沖擊后,先表現(xiàn)出明顯的正向效應,隨著期數(shù)的增加顯示負向效應,說明青海省的銀行業(yè)集聚促進了經(jīng)濟的增長。而青海省的經(jīng)濟受到證券業(yè)集聚的一個單位的沖擊后效應很不明顯。

五、結論及對策建議

(一)結論

第一,青海省金融集聚水平偏低。縱觀青海省金融業(yè)整體,盡管近年來青海省金融業(yè)水平有所提高,但是青海省與其他地區(qū)相比處于一個劣勢地位。第二,青海省金融業(yè)子行業(yè)發(fā)展不均衡,目前銀行業(yè)發(fā)展較好,保險業(yè)近年來也穩(wěn)步提升,銀行業(yè)、保險業(yè)能在一定程度上帶動青海省GDP的增長,而證券業(yè)甚至會拉低青海省GDP的增長。主要原因是青海省證券機構和上市公司數(shù)量少,目前發(fā)展相對落后。青海省要加大對證券業(yè)的支持力度,從而有效發(fā)揮銀行業(yè)、保險業(yè)、證券業(yè)對青海省經(jīng)濟發(fā)展的促進作用。

(二)建議

1.注重金融人才培養(yǎng)

青海省需要引入既有豐富金融知識、又能在實體經(jīng)濟中靈活運用的金融領域復合人才。注重引入金融人才,培養(yǎng)高素質(zhì)的金融人才隊伍,努力營造能讓金融人才專業(yè)能力得以充分發(fā)揮的良好環(huán)境。在引入金融人才的同時,還需要加強青海省現(xiàn)有的金融從業(yè)者金融專業(yè)能力和業(yè)務水平的培養(yǎng)。

2.優(yōu)化金融結構,加大金融創(chuàng)新力度

青海省的金融內(nèi)部組織結構(銀行、保險、證券業(yè))存在著發(fā)展不均衡現(xiàn)象,各行業(yè)對經(jīng)濟增長的貢獻程度不同,因此,要持續(xù)加強對銀行業(yè)、證券業(yè)與保險業(yè)的支持力度,特別是注重證券業(yè)的發(fā)展。金融創(chuàng)新是推動金融發(fā)展的核心力量,其中最重要的是金融產(chǎn)品的創(chuàng)新。金融產(chǎn)品創(chuàng)新可以高度融合專業(yè)型人才和資源技術,推動創(chuàng)新成果的轉化,提高經(jīng)濟發(fā)展的質(zhì)量。例如,可以利用網(wǎng)絡技術,加強知識、信息、技術的共享,以加強金融創(chuàng)新。

3.加強區(qū)域間金融合作,發(fā)揮金融集聚的擴散效應

相較中西部地區(qū),我國東部地區(qū)金融集聚的水平更高,且每個區(qū)域擁有著不同程度的金融資源。如果一個地區(qū)的金融資源豐富,金融集聚水平高,那么可以通過擴散效應擴散到周邊地區(qū),帶動周邊區(qū)域經(jīng)濟及金融業(yè)的發(fā)展,縮小各地區(qū)間的金融集聚程度。各地區(qū)應結合自身資源稟賦條件及地區(qū)特色,發(fā)揮其比較優(yōu)勢,準確合理定位,形成區(qū)域間金融錯位分工、優(yōu)勢互補的發(fā)展格局。青海省作為西北地區(qū)的一個相對落后的省份應積極向中東部發(fā)達地區(qū)學習經(jīng)驗,從而共同促進全國金融集聚水平的發(fā)展。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14