基于Logit回歸對(duì)醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)評(píng)價(jià)研究

2022-03-17 18:18:10康正發(fā)陳思宇

現(xiàn)代商貿(mào)工業(yè) 2022年7期

關(guān)鍵詞:模型

康正發(fā) 陳思宇

摘要:選取年報(bào)中有醫(yī)療服務(wù)的國(guó)內(nèi)上市的32家企業(yè),篩選一些影響醫(yī)療服務(wù)企業(yè)信用風(fēng)險(xiǎn)指標(biāo),建立Logit 回歸模型并展開一些分析討論,驗(yàn)證了模型有較好地對(duì)醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)評(píng)估能力。

關(guān)鍵詞:信用風(fēng)險(xiǎn);醫(yī)療服務(wù);Logit 模型

中圖分類號(hào):F27文獻(xiàn)標(biāo)識(shí)碼:Adoi:10.19311/j.cnki.1672-3198.2022.07.020

0引言

目前,我國(guó)綜合性的醫(yī)療服務(wù)市場(chǎng)規(guī)模正在不斷地?cái)U(kuò)大,公立醫(yī)療企業(yè)數(shù)量有所下降,民營(yíng)醫(yī)療企業(yè)數(shù)量在逐年上升,這代表著民營(yíng)資本開始慢慢進(jìn)入醫(yī)療市場(chǎng)。隨著人們生活水平的日益提高,人們對(duì)于醫(yī)療服務(wù)的要求也在不斷提高。制藥、醫(yī)療器械的研究和生產(chǎn)、醫(yī)療投資管理、基于醫(yī)療服務(wù)領(lǐng)域內(nèi)的技術(shù)開發(fā)等都同屬于醫(yī)療產(chǎn)業(yè),且由于近幾年的IT技術(shù)和健康管理的興起,預(yù)計(jì)2020年以后的醫(yī)療服務(wù)市場(chǎng)會(huì)以更快的發(fā)展速度在我國(guó)經(jīng)濟(jì)發(fā)展中取得引人關(guān)注的地位。在醫(yī)療產(chǎn)業(yè)大發(fā)展的背景下,醫(yī)療服務(wù)業(yè)也在不斷成長(zhǎng)。醫(yī)療服務(wù)行業(yè)快速發(fā)展的同時(shí),醫(yī)療服務(wù)企業(yè)中的信用風(fēng)險(xiǎn)也隨之暴露出來(lái),個(gè)別企業(yè)在收購(gòu)兼并重組中引發(fā)了信用風(fēng)險(xiǎn),這里試圖針對(duì)醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)評(píng)估問(wèn)題展開一些討論。

1文獻(xiàn)綜述及模型概述

1.1文獻(xiàn)綜述

巫磊(2009)利用 Logistic 回歸法中的 Logit 回歸模型建立我國(guó)上市公司財(cái)務(wù)困境預(yù)測(cè)模型:先采用入選的 10 指標(biāo),再剔除相關(guān)性較高的指標(biāo),采用 SPSS 軟件自帶的數(shù)據(jù)挖掘功能——向后逐步回歸法來(lái)篩選預(yù)測(cè)變量,得出Logit 財(cái)務(wù)困境預(yù)測(cè)模型,通過(guò)該模型預(yù)測(cè)出上市公司是否即將陷入財(cái)務(wù)困境,并對(duì)回歸的結(jié)果進(jìn)行了回歸系數(shù)的檢驗(yàn)、擬合優(yōu)度檢驗(yàn)、解釋變量共線性檢驗(yàn)、判定正確率的檢驗(yàn)。

張傳新、王光偉(2012)選取一百多家上市公司為研究樣本,從大量財(cái)務(wù)指標(biāo)中篩選出具有組間顯著性差異的指標(biāo),運(yùn)用主成分分析提取出五個(gè)主成分,構(gòu)建了一個(gè)度量信用風(fēng)險(xiǎn)的 Logit 模型。檢驗(yàn)所建模型的總體預(yù)測(cè)正確率達(dá)94.23%,因而具有一定的超前預(yù)測(cè)能力。

趙春媛(2014)選取物價(jià)指數(shù)、企業(yè)脆弱指數(shù)等宏觀指標(biāo),和償債能力、盈利能力、運(yùn)營(yíng)能力、成長(zhǎng)能力等財(cái)務(wù)指標(biāo),再選取深市中小板制造業(yè)企業(yè)的年報(bào)數(shù)據(jù)做樣本池,剔除不完整及存在異常的數(shù)據(jù)后,通過(guò)軟件對(duì)所有數(shù)據(jù)進(jìn)行因子分析,利用回歸建立了中小企業(yè)商業(yè)信用風(fēng)險(xiǎn)評(píng)估模型。

1.2模型概述

1.2.1Z-score模型

Z-score模型是由紐約大學(xué)Altman教授在1968年提出的,該模型能對(duì)公司未來(lái)的破產(chǎn)幾率做出預(yù)測(cè)。他通過(guò)對(duì)破產(chǎn)企業(yè)和正常企業(yè)的對(duì)比研究,選取了5個(gè)財(cái)務(wù)比率,并對(duì)其賦予相應(yīng)的權(quán)重,此模型的判別函數(shù)如下:

Z = 1.2X1+ 1.4X2+ 3.3X3+ 0.6X4+ 0.99X5

其中:X1=營(yíng)運(yùn)資本/總資產(chǎn)

X2=留存收益/總資產(chǎn)

X3=息稅前利潤(rùn)/總資產(chǎn)

X4=股東權(quán)益的市場(chǎng)價(jià)值總額/負(fù)債總額

X5=銷售收入/資產(chǎn)總額,也就是我們所說(shuō)的總資產(chǎn)周轉(zhuǎn)率。

一個(gè)企業(yè)的Z值越大,陷入財(cái)務(wù)困境的幾率就越小;Z值越小,陷入財(cái)務(wù)困境的幾率就越大。當(dāng)企業(yè)的Z值大于2.675的時(shí)候,我們認(rèn)為該企業(yè)的財(cái)務(wù)情況優(yōu)良,短時(shí)間內(nèi)不會(huì)發(fā)生破產(chǎn)的情況;當(dāng)企業(yè)的Z值在1.8~2.675之間時(shí),我們認(rèn)為該企業(yè)目前屬于“灰色區(qū)域”,無(wú)法判斷該公司是否會(huì)在短期內(nèi)破產(chǎn);當(dāng)企業(yè)的Z值小于1.8時(shí),我們認(rèn)為該企業(yè)已經(jīng)被判別為破產(chǎn)了。

1.2.2Logit模型

Logit模型的函數(shù)表達(dá)式是:

P=1/(1+e^(-y))

其中y=a0+∑ni=1aixi。

ai表示第i個(gè)對(duì)于是否違約的解釋變量的系數(shù),y是中間變量,P在這里表示因變量,P的取值 {0,1}。

Logit模型是一種非線性模型,在運(yùn)用該模型時(shí),首先要確定虛擬變量P的含義。P為0和1代表著一種狀態(tài)的存在與否,在本文里就代表著企業(yè)是否違約,1表示企業(yè)不違約,0表示企業(yè)違約,變量的值越接近0則表示企業(yè)違約的概率越大。Logit模型對(duì)于本文的研究?jī)?nèi)容來(lái)說(shuō),有以下幾個(gè)優(yōu)勢(shì):第一,該模型的被解釋變量本身可以作為二分變量,所以相對(duì)于本文的研究?jī)?nèi)容——醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)評(píng)估(違約與否)來(lái)說(shuō),很是契合;第二,Logit回歸對(duì)于變量沒(méi)有特別嚴(yán)格的要求,對(duì)變量的類型不做要求,是否服從正態(tài)分布也是不做要求的;第三,Logit模型寬松的要求使得本文在進(jìn)行數(shù)據(jù)搜集的時(shí)候較為容易。

2基于Logit回歸的醫(yī)療服務(wù)類公司的信用風(fēng)險(xiǎn)實(shí)證分析

2.1Logit模型的構(gòu)建

在所選取的Logit模型當(dāng)中,被解釋變量是虛擬變量,表示的是一種狀態(tài)或者是性質(zhì)。在本文中表示醫(yī)療服務(wù)企業(yè)的違約狀況,也就是違約和不違約。根據(jù)行業(yè)特點(diǎn),將Z值作為劃分閾值,企業(yè)Z≥2.675時(shí),變量取值為1,表示企業(yè)不違約;當(dāng)企業(yè)的Z<2.675時(shí),變量取值為0,表示企業(yè)違約。虛擬變量引入將對(duì)企業(yè)信用風(fēng)險(xiǎn)的估計(jì)問(wèn)題轉(zhuǎn)化成了對(duì)企業(yè)的違約概率的大小估算問(wèn)題。

2.2指標(biāo)的選擇

對(duì)于一個(gè)醫(yī)療服務(wù)企業(yè)來(lái)說(shuō),影響它的信用風(fēng)險(xiǎn)的要素有很多。對(duì)我國(guó)這類上市公司進(jìn)行分析時(shí),一般分為企業(yè)披露的財(cái)務(wù)數(shù)據(jù)、市場(chǎng)因素、宏觀經(jīng)濟(jì)調(diào)控情況、企業(yè)治理等多種因素,其中財(cái)務(wù)數(shù)據(jù)的搜集和處理比較容易且準(zhǔn)確,而另外的很多則是非定量因素,非定量因素的搜集和量化有很大的難度。所以本文在指標(biāo)的選取上絕大多數(shù)使用的公司的財(cái)務(wù)數(shù)據(jù),另外采用一些必要的非財(cái)務(wù)因素作為輔佐因素,以此來(lái)進(jìn)行分析的。本文選取的影響醫(yī)療服務(wù)企業(yè)信用風(fēng)險(xiǎn)的各種指標(biāo)主要有:

2.2.1償債能力指標(biāo)

(1)流動(dòng)比率:流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債

(2)速動(dòng)比率:速動(dòng)比率=速動(dòng)資產(chǎn)/流動(dòng)負(fù)債

(3)資產(chǎn)負(fù)債率:資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額

2.2.2盈利能力指標(biāo)

(1)銷售凈利率:銷售凈利率=銷售凈利潤(rùn)/主營(yíng)業(yè)務(wù)收入

(2)總資產(chǎn)收益率:總資產(chǎn)收益率=凈利潤(rùn)/平均總資產(chǎn)

(3)凈資產(chǎn)收益率:凈資產(chǎn)收益率=凈利潤(rùn)/平均凈資產(chǎn)

2.2.3營(yíng)運(yùn)能力指標(biāo)

(1)總資產(chǎn)周轉(zhuǎn)率:總資產(chǎn)周轉(zhuǎn)率=銷售收入總額/平均資產(chǎn)總額

(2)存貨周轉(zhuǎn)率:存貨周轉(zhuǎn)率=主營(yíng)業(yè)務(wù)成本/平均存貨余額

(3)應(yīng)收賬款周轉(zhuǎn)率:應(yīng)收賬款周轉(zhuǎn)率=當(dāng)期銷售凈收入/((期初應(yīng)收賬款余額 + 期末應(yīng)收賬款余額)/2)

2.2.4成長(zhǎng)能力指標(biāo)

(1)總資產(chǎn)增長(zhǎng)率:總資產(chǎn)增長(zhǎng)率=本年總資產(chǎn)增長(zhǎng)額/年初總資產(chǎn)

(2)凈利潤(rùn)增長(zhǎng)率:凈利潤(rùn)增長(zhǎng)率=(本期凈利潤(rùn)-上期凈利潤(rùn))/上期凈利潤(rùn)

(3)主營(yíng)業(yè)務(wù)收入增長(zhǎng)率:主營(yíng)業(yè)務(wù)收入增長(zhǎng)率=本期主營(yíng)業(yè)務(wù)收入增長(zhǎng)額/上期主營(yíng)業(yè)務(wù)收入

2.2.5行業(yè)市場(chǎng)指標(biāo)

最初考慮選擇專利技術(shù)此類無(wú)形資產(chǎn)賬面價(jià)值及相對(duì)總資產(chǎn)的占比作為指標(biāo),但是考慮到相對(duì)于成立年限較長(zhǎng)的部分企業(yè)來(lái)說(shuō),很多成立不久的中小企業(yè)可能并沒(méi)有持有太多專利,這也不代表著他們的信用風(fēng)險(xiǎn)就一定比成立久的企業(yè)大。所以最后選擇了研發(fā)支出占比(研發(fā)支出/(主營(yíng)業(yè)務(wù)支出+營(yíng)業(yè)外支出))來(lái)作為參數(shù)考量。

最后在賦值的時(shí)候,將大于本年樣本研發(fā)占比平均值的企業(yè)賦值為1,反之則為0。

2.3實(shí)證分析

2.3.1樣本情況介紹

本文是針對(duì)我國(guó)一些有醫(yī)療服務(wù)的上市公司來(lái)構(gòu)建信用風(fēng)險(xiǎn)評(píng)估模型的,選用的Logit模型中所需的數(shù)據(jù)絕大多數(shù)是來(lái)自上市公司每年或者每季披露的財(cái)務(wù)數(shù)據(jù)。為獲取數(shù)據(jù)的方便,本文只考慮了在滬深證券交易所上市的且在年報(bào)中披露有醫(yī)療服務(wù)的32家企業(yè),本文選用的所有財(cái)務(wù)數(shù)據(jù)均來(lái)自東方財(cái)富choice數(shù)據(jù)庫(kù)。

本文共選取了如表1的32家上市醫(yī)療服務(wù)公司,獲取了它們2016年至2018年的財(cái)務(wù)數(shù)據(jù)信息,2016、2017年的數(shù)據(jù)用于構(gòu)建模型回歸,而2018年的數(shù)據(jù)用于檢驗(yàn)?zāi)P陀行浴?/p>

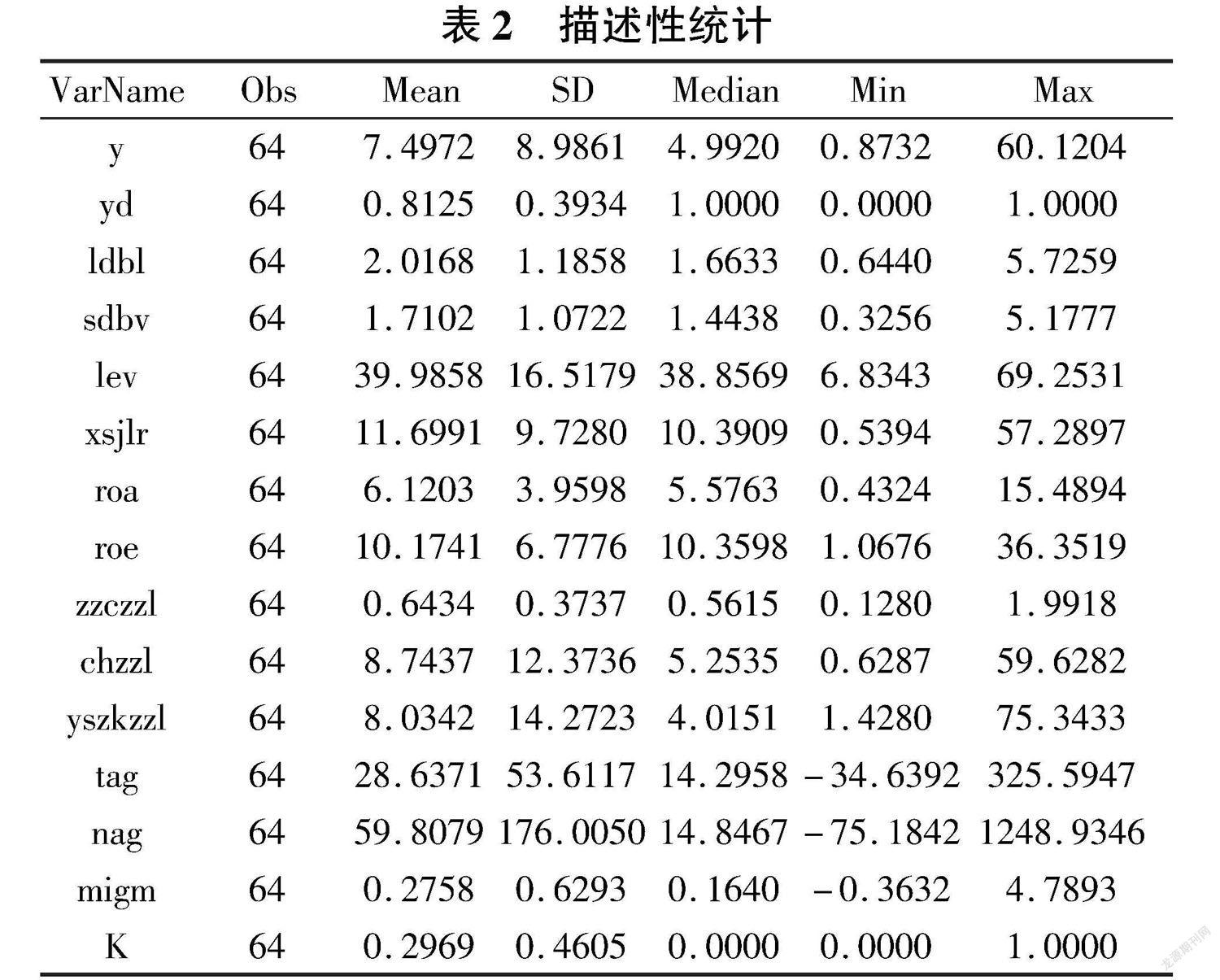

2.3.2描述性統(tǒng)計(jì)

首先對(duì)變量進(jìn)行統(tǒng)計(jì)描述,觀察變量的范圍,平均水平及波動(dòng)情況。對(duì) 2016-2017年的醫(yī)療服務(wù)上市公司的違約概率y(Z-score值)、是否高風(fēng)險(xiǎn)yd(根據(jù)2.675為閾值劃分的虛擬變量)、流動(dòng)比率ldbl、速動(dòng)比率sdbl、資產(chǎn)負(fù)債率lev、銷售凈利潤(rùn)xsjlr、資產(chǎn)收益率roa、凈資產(chǎn)收益率roe、總資產(chǎn)周轉(zhuǎn)率zzczzl、存貨周轉(zhuǎn)率chzzl、應(yīng)收賬款周轉(zhuǎn)率yszkzzl、總資產(chǎn)增長(zhǎng)率tag、凈利潤(rùn)增長(zhǎng)率nag、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率mtgm和研發(fā)支出占比k做描述性統(tǒng)計(jì),得到各個(gè)變量的最小最大值、均值和標(biāo)準(zhǔn)差,輸出結(jié)果如表2所示。

根據(jù)Z值按照2.675劃分高風(fēng)險(xiǎn)和低風(fēng)險(xiǎn)概率生成虛擬變量yd,Z值大于等于2.675,則yd=1,反之則為0。yd平均值為0.8125,說(shuō)明低風(fēng)險(xiǎn)樣本占比81.25%。

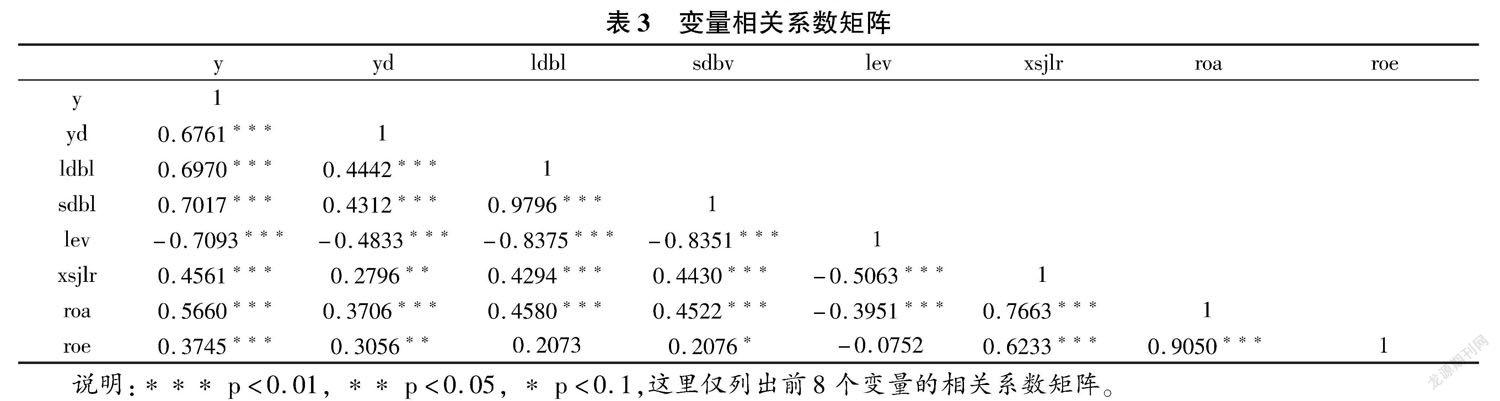

2.3.3相關(guān)性分析

為了分析變量間兩兩的線性相關(guān)關(guān)系,對(duì)破產(chǎn)違約概率y、是否高風(fēng)險(xiǎn)yd、流動(dòng)比率ldbl、速動(dòng)比率sdbl、資產(chǎn)負(fù)債率lev、銷售凈利潤(rùn)xsjlr、資產(chǎn)收益率roa、凈資產(chǎn)收益率roe、總資產(chǎn)周轉(zhuǎn)率zzczzl、存貨周轉(zhuǎn)率chzzl、應(yīng)收賬款周轉(zhuǎn)率yszkzzl、總資產(chǎn)增長(zhǎng)率tag、凈利潤(rùn)增長(zhǎng)率nag、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率mtgm和研發(fā)支出占比k進(jìn)行相關(guān)分析,得到各變量之間的相關(guān)系數(shù)。輸出結(jié)果見表3。

由表3可以看出,流動(dòng)比率、速動(dòng)比率和資產(chǎn)負(fù)債率之間相關(guān)系數(shù)絕對(duì)值均大于0.6,且p值小于0.01,說(shuō)明三者之間存在顯著的線性關(guān)系,選擇資產(chǎn)負(fù)債率作為下文模型中企業(yè)償債能力指標(biāo);從銷售利潤(rùn)率、總資產(chǎn)利潤(rùn)率和凈資產(chǎn)利潤(rùn)率可以看出,相關(guān)系數(shù)顯著大于0.6,選擇總資產(chǎn)收益率作為企業(yè)盈利能力指標(biāo);從總資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率相關(guān)系數(shù)可以看出,存貨周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率具有較高相關(guān)性,選擇總資產(chǎn)周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率分別量化企業(yè)資產(chǎn)和賬款流動(dòng)性;從總資產(chǎn)增長(zhǎng)率和凈利潤(rùn)增長(zhǎng)率相關(guān)系數(shù)可以看出,兩者相關(guān)系數(shù)顯著為正,選擇總資產(chǎn)增長(zhǎng)率作為企業(yè)規(guī)模增長(zhǎng)指標(biāo)。

2.3.4回歸分析

為了探究醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)評(píng)估模型,采用 2016-2017年的32家醫(yī)療服務(wù)企業(yè)的面板數(shù)據(jù)進(jìn)行分析,建立模型如下,采用logit對(duì)模型進(jìn)行回歸。

LogitP=β0+β1K+β2lev+β3roa+β4zzczzl+β5yszkzzl+β6nag+β7migm(1)

將各參數(shù)系數(shù)代入模型,得到:

LogitP=4.1053+1.2774K-0.1316lev+0.1022roa+3.7330zzczzl+0.0383yszkzzl-0.0011nag+1.6597migm(2)

從回歸結(jié)果可以看出,R2為0.5126,說(shuō)明模型解釋了被解釋變量51.26%的變化信息,卡方值為24.92,伴隨概率為0.0000,說(shuō)明模型整體擬合效果較好。其中顯著的變量有研發(fā)支出占比、資產(chǎn)負(fù)債率、ROA、總資產(chǎn)周轉(zhuǎn)率,將另外三個(gè)不顯著的變量剔除后回歸發(fā)現(xiàn)擬合度反而下降,并且考慮到面板數(shù)據(jù)的樣本情況,所以選擇保留凈資產(chǎn)增長(zhǎng)率、應(yīng)收賬款周轉(zhuǎn)率、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率這三個(gè)變量。回歸結(jié)果中變量的符號(hào)除了凈資產(chǎn)周轉(zhuǎn)率,其余符號(hào)都與預(yù)期所符合:研發(fā)支出占比越高,企業(yè)信用風(fēng)險(xiǎn)越低;總資產(chǎn)負(fù)債率越高,企業(yè)信用風(fēng)險(xiǎn)越高;總資產(chǎn)收益率越高,企業(yè)信用風(fēng)險(xiǎn)越低;總資產(chǎn)周轉(zhuǎn)率越高,企業(yè)信用風(fēng)險(xiǎn)越低。

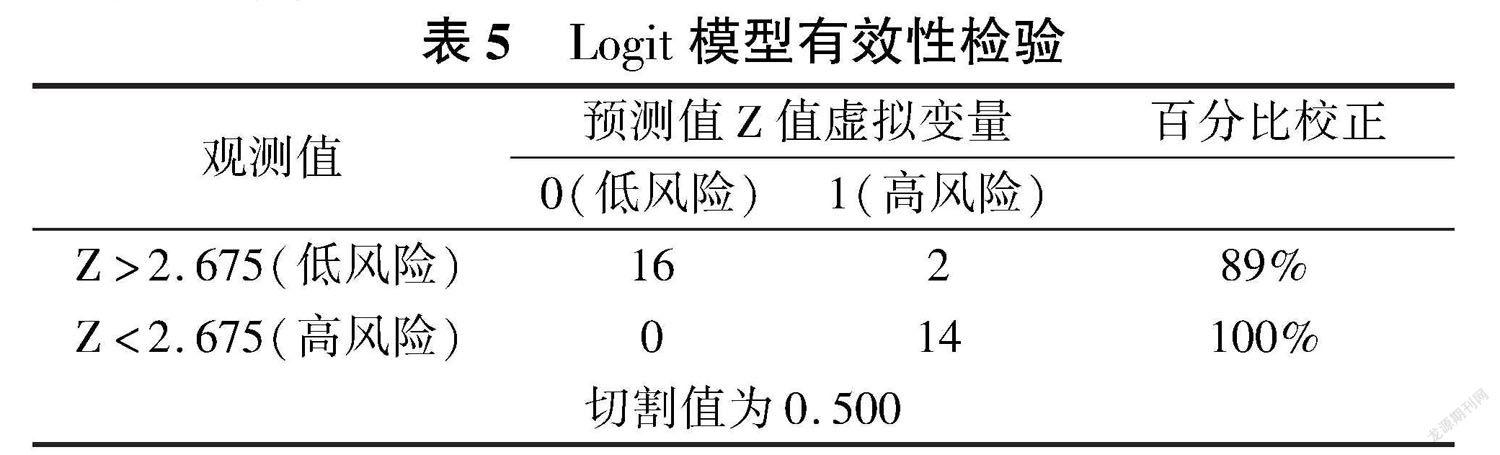

2.3.5模型的有效性檢驗(yàn)

本文將以選取的32家醫(yī)療服務(wù)企業(yè)2018年的Z值作為觀測(cè)值,再將樣本中2018年的相關(guān)財(cái)務(wù)數(shù)據(jù)代入Logit模型中,可以得到樣本醫(yī)療服務(wù)企業(yè)違約的概率(1-P),有效性檢驗(yàn)結(jié)果如表5。

由表5可以看出,在所選取的32家醫(yī)療服務(wù)企業(yè)中,模型對(duì)高風(fēng)險(xiǎn)組的預(yù)測(cè)正確率為100%,對(duì)低風(fēng)險(xiǎn)組的預(yù)測(cè)正確率為89%,綜合預(yù)測(cè)正確率為93.75%,說(shuō)明模型有較好的對(duì)醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)評(píng)估能力。

3結(jié)論與啟示

本文應(yīng)用統(tǒng)計(jì)分析模型對(duì)32家醫(yī)療服務(wù)企業(yè)2016-2017年的財(cái)務(wù)數(shù)據(jù)進(jìn)行回歸分析,得到以下結(jié)論:研發(fā)支出占比、總資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)收益率越高,醫(yī)療服務(wù)企業(yè)的信用風(fēng)險(xiǎn)越低,而資產(chǎn)負(fù)債率越高,企業(yè)的信用風(fēng)險(xiǎn)越高。

使用2018年的企業(yè)財(cái)務(wù)數(shù)據(jù)進(jìn)行代入檢驗(yàn),得出模型對(duì)于高信用風(fēng)險(xiǎn)醫(yī)療服務(wù)企業(yè)的預(yù)測(cè)正確率為100%,對(duì)低信用風(fēng)險(xiǎn)醫(yī)療服務(wù)企業(yè)的預(yù)測(cè)正確率為89%,綜合預(yù)測(cè)正確率為93.75%,說(shuō)明模型對(duì)于醫(yī)療服務(wù)企業(yè)有較好的信用風(fēng)險(xiǎn)估計(jì)能力。

隨著我國(guó)經(jīng)濟(jì)的進(jìn)一步發(fā)展,人們對(duì)醫(yī)療服務(wù)的需求逐步增加,醫(yī)療服務(wù)企業(yè)也會(huì)增加,一些企業(yè)或許會(huì)在競(jìng)爭(zhēng)中淘汰,本文的方法或許對(duì)行業(yè)分析或者證券投資有一定的參考意義。

參考文獻(xiàn)

[1]巫磊.基于Logit回歸模型的我國(guó)上市公司財(cái)務(wù)困境預(yù)測(cè)實(shí)證研究[D].成都:西南財(cái)經(jīng)大學(xué),2009.

[2]張傳新,王光偉.基于主成分分析和Logit模型的商業(yè)銀行信用風(fēng)險(xiǎn)度量研究[J].西部經(jīng)濟(jì)管理論壇,2012,23(04):17-23+57.

[3]趙春媛.基于Logit回歸的中小企業(yè)商業(yè)信用風(fēng)險(xiǎn)評(píng)估模型及實(shí)證研究[D].上海:華東理工大學(xué),2014.

3787501908287

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 現(xiàn)代商貿(mào)工業(yè)的其它文章

- 軌道車輛碰撞力測(cè)試方法研究

- 2021海報(bào)設(shè)計(jì)流行趨勢(shì)探究

- 錨點(diǎn)法監(jiān)測(cè)變電站通信網(wǎng)關(guān)機(jī)信息點(diǎn)表的竄點(diǎn)問(wèn)題

- 基于理論與實(shí)踐轉(zhuǎn)換訓(xùn)練的建筑模型課程細(xì)部設(shè)計(jì)教學(xué)研究

- 基于專創(chuàng)融合的《網(wǎng)商創(chuàng)業(yè)》案例教學(xué)法應(yīng)用研究

- 高職《統(tǒng)計(jì)技術(shù)》課程思政建設(shè)探究