2021年我國紡織品服裝出口創新高

2022-03-16 04:01:50中國紡聯產業經濟研究院陸健張倩

紡織服裝周刊 2022年8期

■ 中國紡聯產業經濟研究院_陸健 張倩/文

2021 年,在疫情沖擊下全球產業鏈、供應鏈受阻。國際上,疫情仍在全球蔓延,多國貨幣政策寬松,國際政治經濟局勢較為復雜,世界經濟復蘇前景存變,中美關系不確定性仍存;國內,疫情呈現多點散發,大宗商品價格持續上漲,原料價格及海運價格暴漲,人民幣升值,部分地區限電限產。

面對嚴峻復雜的國際國內形勢,在國家積極有效的防控措施和穩經濟、穩出口政策的鼓勵與帶動下,我國紡織行業抓住機遇挑戰,堅持穩中求進,推動我國紡織出口實現“超預期”增長,交出了一份令人滿意的成績單,充分顯示出我國紡織服裝行業和外貿出口企業的強大韌性和靈活性。全年我國紡織品服裝出口創歷史同期新高。據我國海關月報數據顯示,2021年我國紡織品服裝出口3154.7 億美元,同比增長8.4%。若加第94 章部分產品(褥墊、睡袋及其他寢具),行業出口額達到3346.3 億美元。

(一)紡織品服裝出口創紀錄,回歸以服裝、面料、紗線、家紡等大類商品為主導增長貢獻的格局。

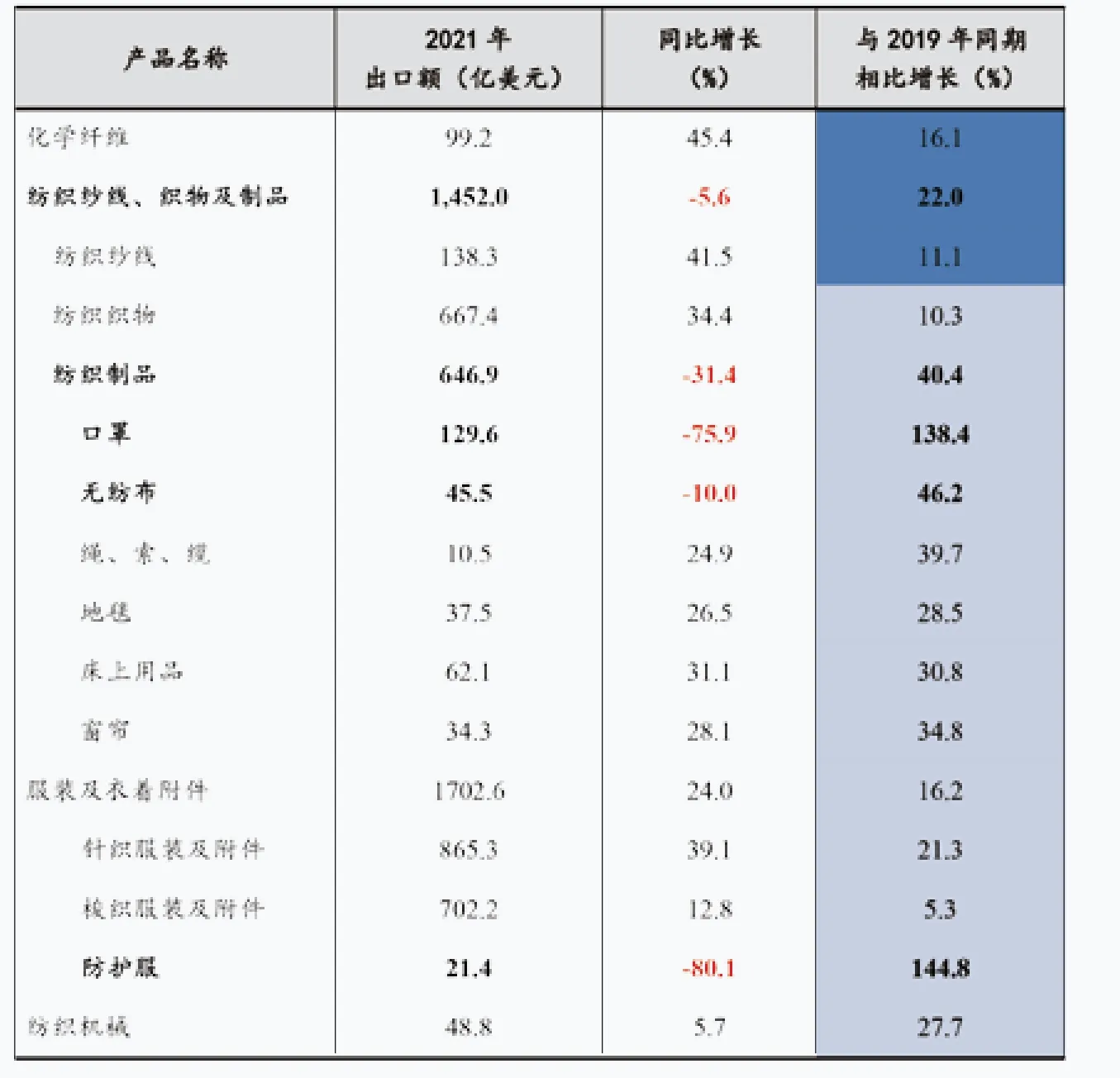

2021 年,我國紡織品服裝出口中,涉及防疫的口罩、防護服等產品出口同比下降較快,全年口罩、防護服出口151.0 億美元,比2020 年同期減少494.1 億美元。在口罩、防護服出口縮減近500 億美元的情況下,全年我國紡織品服裝出口創出歷史新高。

從歷史角度看,若加上94 章部分產品(含褥墊、睡袋及其他寢具),2021 年紡織行業出口規模第三次站上3000 億美元臺階,并創造歷史新高,行業出口額達到3346.3 億美元。紡織行業出口規模距離上一次創造歷史紀錄的2014年已過去7年,2014年我國紡織品服裝出口額達到3069.6億美元,首次突破3000 億美元大關。2020 年,新冠疫情給予了我國紡織行業充分展示完整產業體系穩定性和高效性的機會,行業再次開啟了沖擊歷史高點的進程,在口罩、防護服等防疫物資帶動下,紡織行業出口額達到3066.6億美元,接近歷史最高水平。2021 年則最終突破2014 年的高點紀錄。

從季度數據看,一季度在上年低基數效應下,出口呈迅猛增長態勢,增速達到43.8%;二、三季度由于基數上升以及防疫產品口罩、防護服出口回落,同比分別下降5.9%和3.4%;到四季度,在國際市場需求增加、節日促銷的拉動下,紡織品服裝出口快速增長,增速達到16.1%,帶動全年出口超過預期。

從產業鏈角度看,全球疫情防控常態化后,我國紡織品服裝出口中涉及防疫的口罩、無紡布、防護服等產品出口快速下降,全年分別下滑了75.9%、10.0%和80.1%;但疫情仍在持續,這些產品出口相比疫情前仍有大幅增長,分別比2019 年增長138.4%、42.2%和144.8%。

由于南亞和東南亞國家疫情形勢嚴峻導致開工率降低,其自身產業鏈配套能力也隨之下降,從我國進口紡織紗線和織物大量增長。2021 年,我國出口紡織紗線138.3 億美元,出口紡織織物667.4 億美元,同比分別增長41.5%和34.4%,比重也較2020 年分別提升1 個和4.1 個百分點。

2021 年“宅經濟”產品出口強勁,家用紡織產品出口快速增長,床上用品出口增長31.1%,地毯出口增長26.5%,窗簾出口增長28.1%。服裝中家居的針織服裝出口增長39.1%。

總體來看,隨著防疫產品出口下滑,我國紡織品服裝出口回歸以服裝、紡織面料、紡織紗線、家用紡織品等大類商品為主導增長貢獻的格局。

2021年我國紡織產業鏈上主要商品出口表

此外,推高我國紡織行業出口額的因素還包括出口價格的上漲。2021年紡織行業產成品價格隨大宗商品震蕩上行,紗線、織物、制品和服裝價格基本呈現上漲態勢,如美國從我國進口紡織品服裝價格同比提高0.6%,歐盟從我國進口服裝價格同比提高2.6%。

(二)服裝出口超過1700 億美元,針織服裝出口增長迅猛,梭織服裝價格增長較快。

與2020 年防疫物資拉動不同,2021 年我國紡織行業出口實現超預期增長,主要拉動力量來源于服裝、紡織紗線和織物出口大幅增長,其中,服裝的貢獻作為顯得尤為吸引眼球。2021 年,隨著外需恢復和部分訂單回流等利好因素,服裝出口額為1702.6 億美元,同比增長24.0%,比2019 年凈增188.9 億美元。

服裝出口明顯擴張得益于三個方面:一是發達國家服裝消費需求顯著增長。以美國為首的發達國家創造極為寬松的貨幣環境刺激經濟恢復增長,推高服裝消費意愿。二是服裝出口替代效應明顯。由于疫情防范措施有限、疫苗接種率較低,導致一些南亞、東南亞地區國家疫情形勢嚴峻,越南、印度、孟加拉等國家的紡織服裝工廠一度停工,部分家紡和服裝產品訂單回流至我國。三是部分新興國家無法完成出口訂單的同時,也較難滿足自身的服裝消費需求,自我國進口服裝有所增長,2021 年我國對東盟地區服裝出口額占紡織品服裝出口額的比重較疫情前共計提升2.7 個百分點。

從各季度出口來看,上半年,由于國際市場需求復蘇和2020 年同期基數較小等原因,我國服裝出口快速增長,一、二季度增幅分別為47.5%和34.9%。下半年,由于去年出口基數較高,三季度增速明顯放緩,增幅為8.9%,四季度由于國外市場假日采購需求大漲的利好,實現增幅20.5%。

從出口產品來看,針織服裝出口增長迅猛,梭織服裝價格增長較快。針織服裝出口865.3 億美元,同比增長39.1%,出口單價同比增長9.2%。梭織服裝出口702.2 億美元,同比增長12.8%,出口單價同比增長19.9%。由于防護服歸類于梭織服裝,全年出口下降80.1%,拉低了梭織服裝出口增幅。

從出口市場看,我國服裝出口傳統三大市場美國、歐盟、日本仍占據前三位置,2021 年向這三大市場分別出口服裝396.0 億美元、324.2 億美元和146.6 億美元,同比分別增長36.4%、21.5%和6.3%。在美國財政貨幣刺激計劃帶動下,美國服裝零售連創歷史新高,服裝服飾商店全年銷售額達3006 億美元,同比猛增47.3%,帶動我國服裝對美出口快速增長,在主要出口市場中增幅最高。

但從美國海關進口數據看,美國從全球進口服裝都增長較快,我國市場占比卻沒有相應增加。據美國商務部紡織服裝辦公室數據,2021 年我國占美服裝進口市場的份額為24.0%,比2020 年占比僅增長0.3 個百分點。從日本海關進口數據看,2021 年我國占日本服裝進口市場的55.9%,相比2020 年增加了1.8 個百分點。

(三)出口市場活躍,發達國家對紡織終端消費需求增加,東盟市場占比回升。

經過2020 年疫情的沖擊,各國紛紛出臺應對疫情的政策,2021 年各國進入疫情常態化運行。美國、歐盟等發達國家采購模式再度向“中國+越南+其他亞洲低成本國家”回歸,2021 年我國紡織品服裝出口東盟占比回升。歐盟、日本市場在對防疫產品需求下降的情況下,拉動我國紡織品服裝對其出口下滑。雖然美國市場對防疫產品需求也有下降,但對家紡、服裝產品需求增長迅猛,穩占我國紡織品服裝出口第一大市場地位。

從2021 年我國紡織品服裝出口前五大市場看,分別為美國、東盟、歐盟、日本、韓國,我國向這五大市場出口紡織品服裝金額分別為563.8億美元、491.3 億美元、470.6 億美元、200.4 億美元、100.7 億美元;同比分別增長4.1%、25.0%、-10.9%、-7.2%、10.5%。

美國市場:在美國國內疫苗接種率提升、居民收入穩定增長、商品類消費支出比重增加等因素的共同作用下,美國市場對紡織終端消費保持較活躍的態勢。2021 年美國占我國紡織品服裝出口市場的17.9%,其中23.3%的產業鏈終端產品(紡織制品和服裝)都出口到美國。有396.0億美元服裝出口美國,還有150.8 億美元的紡織制品出口美國,分別占到服裝和紡織制品出口市場的23.2%和23.3%。據美國商務部紡織服裝辦公室數據,2021 年美國進口我國紡織品服裝316.0 億美元,同比增長25.1%,占美國進口市場的27.7%,相比2020 年占比下降0.5 個百分點。

東盟市場:隨著疫情防控進入常態化,東盟國家制造業開始恢復,對我國紡織產業鏈前道產品需求不斷增加。2021 年,我國化學纖維、紡織紗線、紡織織物出口第一大市場被東盟穩居,其中越南占據最大比重。2021 年化學纖維出口東盟19.3 億美元,同比增長41.4%,占化纖出口市場的19.5%,其中出口越南就有10.0 億美元,同比增長36.1%。2021 年紡織紗線出口東盟26.1 億美元,同比增長31.7%,占紡織紗線出口市場的18.9%,其中出口越南13.6 億美元,同比增長35.7%。2021 年紡織織物出口東盟223.2 億美元,同比增長27.6%,占紡織織物出口市場的33.4%,其中出口越南104.5 億美元,同比增長26.3%。

歐盟和日本市場:隨著疫情防控常態化,歐盟和日本市場對防疫產品口罩、防護服需求下降;但疫情的反復讓受到打擊的服裝等終端消費需求恢復緩慢。2021 年,歐盟分別占據我國服裝出口第二、紡織制品出口第三的位置,日本市場占據我國服裝出口市場的第三位和紡織制品市場的第四位。全年服裝出口歐盟324.2 億美元,同比增長21.5%;紡織制品出口歐盟97.8 億美元,同比下降56.7%,其中,床上用品出口歐盟增長31.1%。服裝出口日本146.6 億美元,同比增長6.3%;紡織制品出口日本47.1 億美元,同比下降35.0%,其中,床上用品出口日本增長17.9%。據日本海關統計, 2021 年日本進口我國紡織品服裝21762 億日元(約合189.3 億美元),同比下降6.4%,占日本進口紡織品服裝市場的56.7%,相比2020 年占比下降1.9 個百分點。

(四)東部重點省份帶動作用凸顯,浙江、江蘇、山東、福建增速超全國平均值,西部地區快速增長。

2021 年,我國西部地區出口紡織品服裝快速增長,東部地區重點省份帶動作用凸顯。具體看,西部地區全年出口紡織品服裝182.6 億美元,同比增長28.4%,占我國紡織品服裝出口市場的5.8%;東部地區出口2704.5 億美元,同比增長8.5%,占我國紡織品服裝出口市場的85.7%;中部地區出口226.8 億美元,同比下降3.0%;東北三省出口43.0 億美元,同比增長1.6%。

從出口前五位省市看,浙江、江蘇、山東、福建出口紡織品服裝增速超過全國平均值,廣東省出口負增長。2021 年浙江、江蘇、廣東、山東、福建分別出口紡織品服裝821.6 億美元、517.3 億美元、457.8 億美元、318.6 億美元和276.9 億美元,同比分別增長15.5%、11.3%、-6.8%、20.5%和29.0%。

雖然中西部地區紡織品服裝出口占比較小,但全年有三省市增速超過100%。其中,四川、寧夏、青海2021 年紡織品服裝出口增長分別達到110.4%、386.0%和148.2%。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

化工管理(2021年7期)2021-05-13 00:45:12

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

流行色(2005年4期)2005-04-29 00:44:03