我國碳會計研究熱點與趨勢

——基于CiteSpace可視化分析

2022-03-12 07:04:22李澤紅教授張躍華華北電力大學保定經濟管理系河北保定071000

商業會計 2022年4期

李澤紅(教授) 張躍華(華北電力大學(保定)經濟管理系 河北 保定 071000)

一、引言

碳排放權交易的推廣和“努力爭取2060年前實現碳中和”這一目標的提出,預示著能源革命的到來。所謂“碳中和”就是二氧化碳排放量降為零。我國作為碳排放大國,控制碳排放實現“碳中和”對我國和世界的發展都至關重要。而碳中和目標的實現離不開市場化的會計工具,即將碳排放的交易理念與會計體系融合在一起的“碳會計”。在此背景下,碳會計研究的重要性與必要性愈發凸顯。

近年來,我國學者對“碳會計”已經做出了相關研究。從微觀上,碳會計的研究能夠完善我國的會計理論;從宏觀上,運用完善的會計手段披露碳信息對我國實現“碳中和”的意義重大。但目前我國對于碳會計的研究尚不成熟,文章利用CiteSpace軟件對我國碳會計的研究熱點做出分析,通過對我國碳會計現狀的分析,找到其存在的缺陷與不足,從而為我國碳會計的研究和發展提供方向和參考。

二、數據來源及研究方法

(一)數據來源

本文文獻選自CNKI數據庫。為了確保被分析文獻的質量,檢索主題為“碳會計”,檢索條件為“精確”。因為我國在2006年初首次提出節能減排的目標,之后各個學科領域開展對“碳”的研究。所以,本文選取文獻來源時間為2006—2021年,共檢索到文獻909篇。本文適當刪減了文獻中主題詞或關鍵詞中的近義詞、泛義詞,以避免其影響分析效度。

(二)研究方法

本文采用CiteSpace 5.1進行可視化分析,即通過相關的引文、共被引、聚類、詞頻分析來挖掘某個研究領域的發展歷史、當前熱點及發展趨勢。本文將時間區間設為2006—2021年,時間切片設為1,閾值設為TOPN%=10%,并設定C、CC、CCV為 2、2、20,即滿足所分析的節點類型出現次數大于2、共現或共被引次數大于2、相似系數大于0.2。在此基礎上,分別選取“機構”“作者”“關鍵詞”為節點類型,首先根據作者和機構的共詞分析對碳會計研究進行可視化分析;接著利用關鍵詞聚類分析探索碳會計研究的重要學術成果及主要研究熱點;最后結合關鍵詞時區視圖及抓取突現詞來梳理我國碳會計研究的發展歷程與趨勢。

三、研究結果與分析

(一)碳會計研究文獻的時間分布

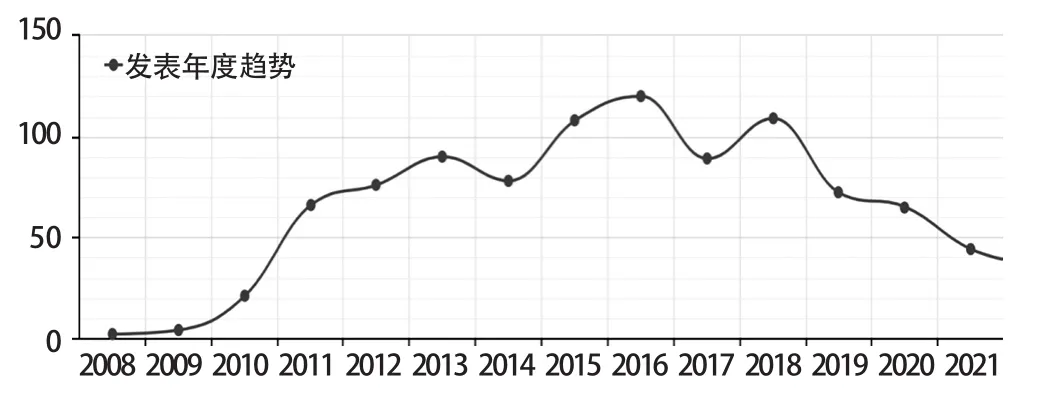

圖1是2006年至今以碳會計為主題的發文數量的總體趨勢圖。以碳會計為主題的發文量分為三個階段:第一個階段為2008—2010年,在此階段發文量較少。第二個階段為2010—2016年,發文量為波動上升階段,直至2016年達到發文量的頂峰。第三階段為2016年至今,發文量波動下降。總體上,雖自2016年之后發文量有所下降,但發文量仍然在均值附近波動,表明碳會計研究一直受到學者關注,熱度持續不減。

圖1 發文量變化圖

(二)碳會計研究機構合作分析

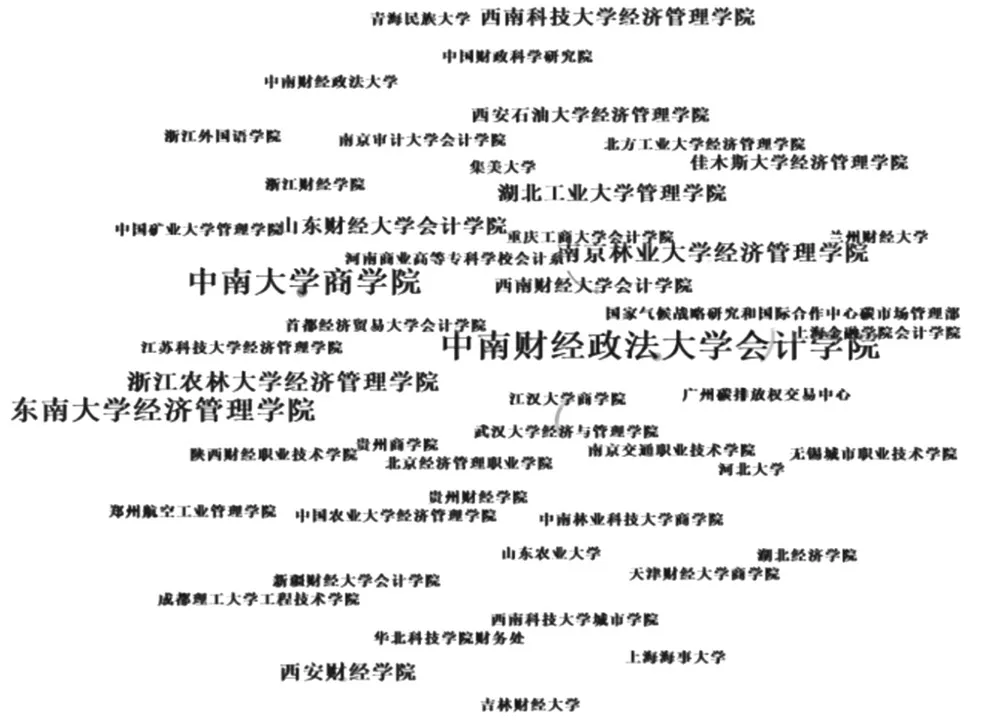

運行CiteSpace,節點類型設為機構,得到下頁圖2機構共現知識圖譜,其中,圓圈的大小表示節點的大小,節點越大說明發文量越多;節點間的連線越粗說明各機構間相互溝通程度越高。整體而言,發文機構類別較多,但主要集中于經濟管理及商科院校;發文機構層次參差不齊,既有職業技校,也有重點財經院校。

另外,從生成的圖譜中可以發現,中南財經政法大學會計學院、中南大學商學院、東南大學經濟管理學院節點較大即發文數量較多,說明這三所機構在我國碳會計研究中學術科研力量較強。而由圖2可看出其節點之間的連線數較少較細,說明各機構之間聯系很少,合作研究需要加強。

圖2 機構共線知識圖譜

此外,從各個機構的發文年限來看,各機構對于碳會計研究的連續性較差,部分院校在2009—2011年初期研究較多,但后續研究較少。由表1可知,中南大學商學院于2009年發布了關于碳會計研究的文獻,但后續并沒有研究跟進。中南財經政法大學會計學院也是如此,雖然發文量最大,但在2011年后沒有延續研究內容。而新興起的對于碳會計研究的機構為東南大學與浙江農林大學經濟管理學院,這些機構起步較晚,缺乏成熟的理論支撐,再加之機構之間缺乏聯系,并不能快速推進碳會計研究的發展。

表1 碳會計研究主要機構發文量及年份統計表

(三)碳會計研究作者合作網絡分析

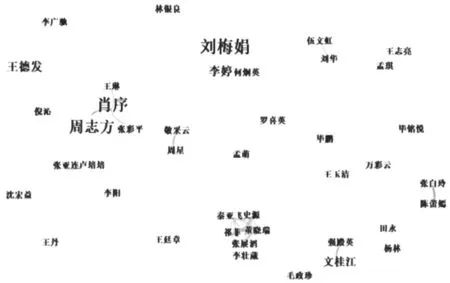

運行CiteSpace,將節點類型設置為作者,得到圖3作者共現知識圖譜。其中節點的大小代表發文量的多少,節點顏色代表不同的發表時間,作者之間的連線表示其互相合作及引文情況,連線的粗細代表合作緊密程度。由圖3可知,總體來說,發文量較高的作者很少,即使有,也呈現出分散化的特點。另外,在圖譜中形成了兩個較為明顯的子網絡結構,是以劉梅娟為引領的團隊和以肖序、周志方為引領的團隊,除此之外的網絡結構并沒有明顯的顯著關系,均為兩兩之間的合作關系。

圖3 作者共線知識圖譜

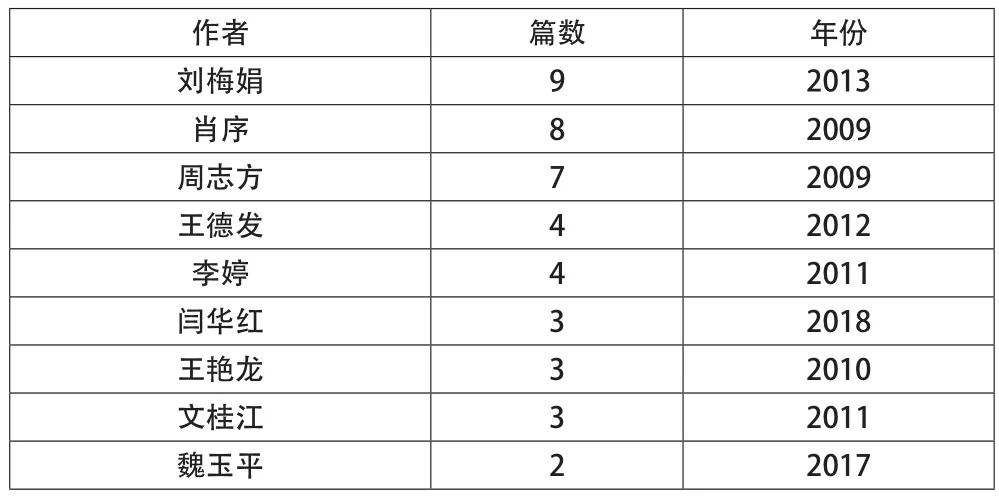

最后通過節點的大小程度我們可以知道發文量較大的為肖序、周志方以及劉梅娟,且肖序、周志方發文時間較早,劉梅娟相對較晚。表2是發文量在兩篇以上的作者的統計表,從表中可以看出最早的一篇為肖序在2009年發表的,近期發文量較大的是魏玉平和閆華紅,魏玉平2017年發表2篇,閆華紅2018年發表3篇。從年份分布可以看出,整體發文量不多,并且在前人的研究基礎上,近些年碳會計研究并沒有很大的進展。

表2 作者發文及年份統計表

(四)碳會計研究熱點分析

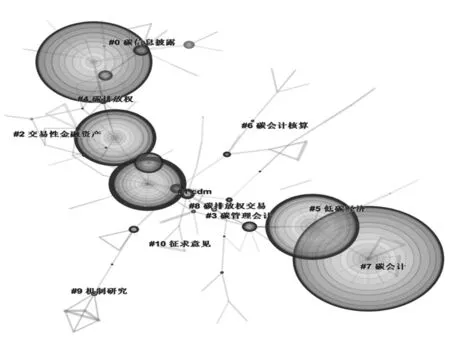

研究熱點反映的是某一研究領域主要的研究重點及方向,對于深入了解這一領域的研究內容意義重大。關鍵詞作為一篇文獻中內容的凝練,其出現頻率較高就在一定程度上反映該領域的研究熱點。下頁圖4為關鍵詞聚類知識圖譜。對于碳會計研究聚類為11類,分別為:碳信息披露、CDM、交易性金融資產、碳管理會計、碳排放權、低碳經濟、碳會計核算、碳會計、碳排放權交易、機制研究、征求意見。

圖4 關鍵詞聚類知識圖譜

在關鍵詞聚類知識圖譜基礎上,在“聚類瀏覽”中得到關鍵詞共現聚類表,詳見表3。對各聚類中的關鍵詞進行分析可以發現,各聚類研究內容存在相互交叉現象,因此可將我國碳會計研究歸納為:碳會計信息披露、碳會計體系及相關理論、碳管理會計、碳會計相關概念(如CDM、碳排放權交易、碳排放權分配)四大研究主題。

表3 關鍵詞共現聚類表

“碳會計信息披露”,該主題的研究主要集中在三個方面。一是研究我國碳會計信息披露的現狀,針對現狀發現問題,并提出有關構建碳會計信息披露的相關框架結構。如:吳君民、張浚業(2014)認為企業碳信息應與傳統會計披露相融合。王廷章(2020)建議把綠色發展理念滲入到碳會計信息披露中。二是對建立碳會計信息披露質量評價體系的研究。如:江逸(2019)利用碳信息披露項目調查問卷構建了評價體系。三是利用實證分析法分析碳會計信息披露質量與企業投入產出之間的關系。如:王仲兵、靳曉超(2013)和劉宇芬、劉英(2019)通過實證分析法分別研究了碳會計信息披露質量與企業有關投入與產出的關系。

“碳會計體系及相關理論”研究主題主要集中于對碳核算體系的構建及碳會計理論與實務的研究上。對于我國碳會計確認,主要有四種觀點,即將碳資產分別列為無形資產、金融資產、存貨和命名為一項新資產;在碳會計的后續計量中,主要有三種觀點,分別為公允價值、歷史成本以及按目的分別選擇公允價值與歷史成本法。

“碳管理會計”主題研究集中在碳管理會計體系構建及應用研究、碳預算管理研究及碳成本核算與控制研究。關于構建碳管理會計體系,何建國、余占江(2015)將碳管理會計系統分為六個方面,建立了較為完整的碳管理體系;在碳預算管理方面的研究較少,涂建明、鄧玲、沈永平(2016)以發電企業為例設計了包括四個子預算的碳預算管理體系。之后,殷俊明、鄧倩、江麗君、黃楠(2020)以作業預算法為基礎,構建了包含碳足跡的三重預算模型;對于碳成本管理的研究,主要是基于作業成本與生命周期、供應鏈角度對不同行業的碳成本進行控制與管理。張惠茹、李秀蓮(2012)具體闡述了碳成本的背景與內涵。隨著研究的深入,葉婷婷(2014)、韓丹和王磊(2015)分別基于供應鏈、生命周期與作業成本相結合的角度更加深入地對成本管理進行了研究。

“碳會計相關概念”這一研究主題是貫穿在前三個主題中的“建議、問題、最新發展、征求意見”等關鍵詞,反映出碳會計相關研究的寫作思路。低碳經濟、CDM、供給側結構性改革、碳排放權分配等關鍵詞反映出碳會計研究當時的背景。

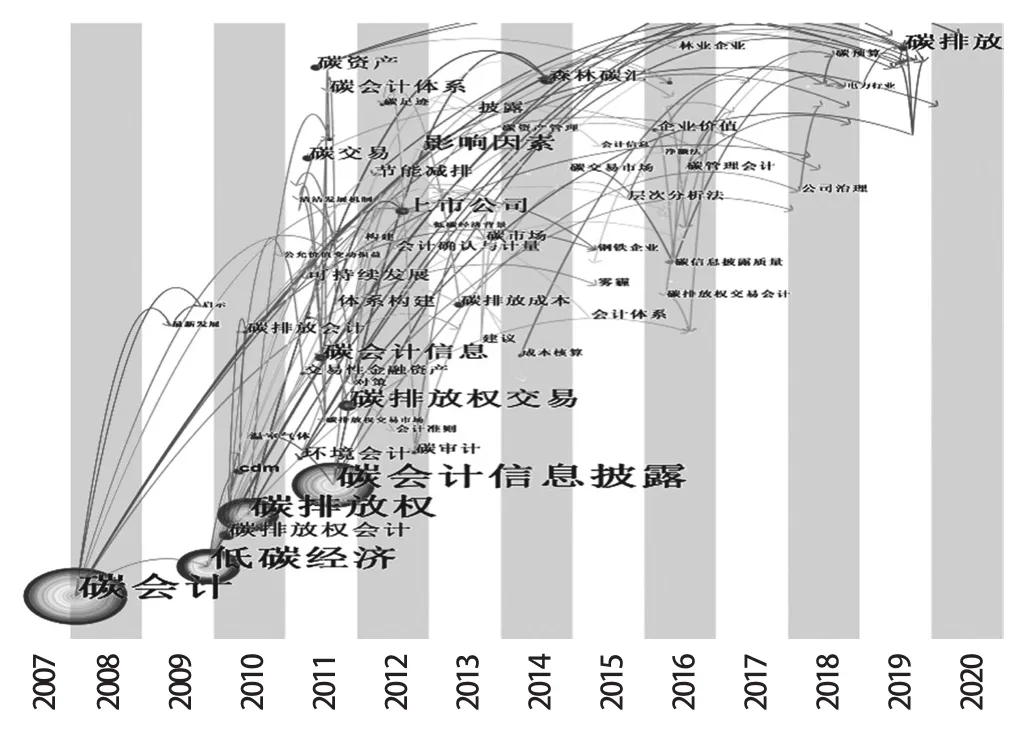

(五)碳會計研究主題演化路徑

利用關鍵詞生成時序視圖,分析碳會計研究的演化路徑(見下頁圖5)。通過研讀文獻內容并結合演化路徑知識圖譜,可將我國碳會計研究分為三個階段:

圖5 碳會計研究前沿關鍵詞時序圖譜

2008—2009年,我國碳會計研究的起步階段。此階段是概念的引入及對碳會計核算體系的初步探索。在此階段“碳會計”是整個研究領域的核心節點。

2009—2016年,我國碳會計研究的快速發展階段。之所以碳會計快速發展,是因為國家對節能減排的重視和關注。在此期間,我國密集出臺了一系列關于節能減排的文件,例如,2014年頒布的《新環保法》,2015年的《關于加快推動生活方式綠色化的實施意見》和《生態文明改革體制總方案》。

2017年至今,我國碳會計研究的沉淀階段。在此階段并沒有出現新的共現程度很高的關鍵詞,對于碳會計的研究大多是對之前研究的延續。

(六)碳會計研究趨勢分析

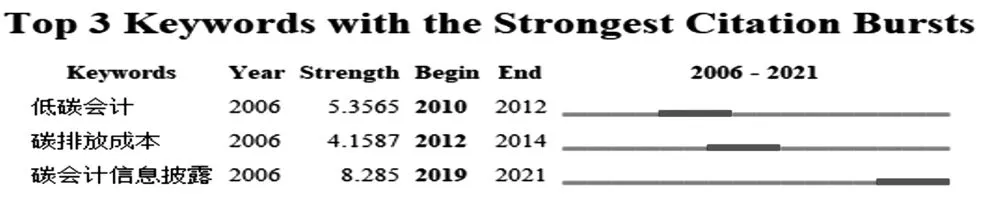

突現詞是某一個時間段內被引頻次突然增多的關鍵詞,可以用來反映某一時間段內的研究趨勢。鑒于此,為進一步研究我國碳會計研究的發展趨勢,運行CiteSpace,得到圖6。首先,總體來說,每個突現詞的持續時間都較短,說明對于碳會計的相關研究延續性不強,研究后勁不足。其次,對每個突現詞進一步分析發現,在2010—2012年間的突現詞為“低碳會計”,這是碳會計研究領域學者最先關注到的問題。2012—2014 年的突現詞為“碳排放成本”;2019—2021年的突現詞為碳會計信息披露,該突現詞一直延續至今且突現強度最大,這說明碳會計信息披露的研究是我國碳會計研究主要的發展趨勢。

圖6 碳會計研究關鍵詞突現圖

四、結論與展望

本文采用CiteSpace可視化分析法,從發文機構、作者分布情況、研究熱點和發展趨勢等方面對樣本文獻進行了詳細分析。在碳會計研究文獻的時間分布上,整體來說,碳會計一直是研究的熱點,但2016年之后,發文量有下降的趨勢。在發文機構方面,發文院校及機構類別多、機構層次差異大、機構間的聯系較少、各機構對于碳會計研究的延續性較差。在作者方面,高產作者較少,發表3篇文章及以上的作者僅8位,高產作者之間合作較少。研究熱點方面,碳會計主要包括碳會計信息披露、碳會計體系及相關理論、碳管理會計、碳會計相關概念四大主題。在研究主題演化路徑方面,將碳會計發展分為三個階段:2008—2009年起步階段,引入碳會計有關概念并對碳會計核算體系進行初步探索;2009—2016年快速發展階段;2017年至今是沉淀階段,沒有新的研究熱點主題出現,主要是對以前研究的深入與延續。在關鍵詞發展趨勢方面,碳會計信息披露為我國碳會計研究的主要發展趨勢。

“3060目標”的提出并被納入“十四五”規劃建議,足以說明我國對于節能減排的重視。但是我國對碳會計的研究尚未成熟,尚未建立起統一的碳會計核算體系,對碳會計信息披露內容以及披露質量評判也沒有明確的規定與說明。基于此,本文對未來碳會計的發展提出以下建議:政策方面,應完善碳會計法規,結合不同行業特點針對性地出臺碳會計信息披露報告標準與碳會計核算體系;研究人員與機構方面,充分調動研究人員積極性,加長研究時間跨度,加強研究機構間、人員間的合作與交流,拓寬研究范圍;研究領域的發展與深化上,目前的幾個熱點研究內容存在較大的重合,多數研究皆是建立在同一套理論基礎上,只是語義表述側重點不同,因此對于碳會計研究框架的理論、方法和應用體系還需要進一步創新與完善。