過度自信、金融環境與家庭創業選擇

2022-03-10 02:12:52盛三化李華

武漢金融 2022年2期

■盛三化 李華

一、引言

創業是促進經濟發展的重要驅動力量,是我國經濟新常態下發展的新動能[1]。自2014年首次提出“大眾創業、萬眾創新”,到十九大提出“讓更多社會主體投身于創新創業之中”以來,創業已經成為促進就業增長的重要源泉。2019年,我國新登記企業達到739.1 萬戶,創業公司在互聯網招聘人數達到263.64 萬人,新登記注冊青年創業者446.7 萬人,大學生創業者74.1萬人①。然而,盡管國家出臺的一系列扶持政策給予創業者與待創業者良好的環境,但由于創業活動本身具有的高風險性與高不確定性,使得潛在創業者中途放棄的情形屢見不鮮。

因此,研究創業選擇成為近年來國內外學術界的焦點話題。學者們主要從外部環境(宏觀)和內部特征(微觀)兩個層面探討了創業的影響因素:宏觀因素主要與創業者所處的經濟社會環境相關,包括流動性約束[2]、金融約束[3]、政府管制[4]、社會規范[5,6]、房價[7,8]、外商直接投資[9]等;微觀因素主要與創業者個人及家庭特征相關,包括年齡結構[10,11]、性別[12]、風險態度[13,14]、宗教信仰[15]、婚姻[16]、人力資本[17,18]等。

作為影響個體思考與決策的重要因素,微觀的心理特征由于難以準確測度而往往被擱置。隨著認知經濟學和行為金融學的蓬勃發展,創業作為一項高風險與高不確定性交織的復雜活動,開始與認知能力相聯系[19,20],但作為認知偏差特征之一的過度自信與家庭創業選擇之間的關系卻鮮有學者問津。同時,除了潛在創業者的個體心理特征,其所處的適宜創業環境也是他們做出創業決策的重要推動力,因此外部環境如金融約束是否會影響個體認知能力與創業決策之間的關系也亟待微觀數據的佐證。

基于此,本文構建過度自信指標,利用中國家庭金融調查(CHFS2017)數據,實證探討了過度自信與家庭創業選擇之間的關系,并檢驗了金融環境對兩者關系的正向調節作用。通過研究居民心理特征、金融環境對創業的影響,不僅能從微觀視角厘清三者之間的關系,也能為我國創業政策、金融政策的制定與完善提供一定的參考。

二、理論分析與研究假設

(一)過度自信與創業選擇

“過度自信”一詞最早來自社會心理學,是指由于信仰、情感、偏見和直覺等主觀心理因素的影響,個體對自己能力產生過度自信的錯覺,如高估自己做事的成功率與獲取信息的準確性,也即賦予自己信息的權重遠高于事實上的權重[21]。隨著認知經濟學和行為金融學的進一步發展,過度自信作為重要的人格特質與個體的決策判斷、市場參與等行為的聯系愈加緊密[22—24]。創業者這一群體是在不確定環境下承擔風險并進行決策的個體集合,他們的創業行為往往伴隨著大量的非理性判斷與認知偏差,因此相比普通的管理人更容易產生過度自信[25]。一般而言,創業意味著選擇承擔失敗帶來的風險以及放棄作為被雇傭者的機會成本,經濟體中“理性人”會由于不確定性帶來的高失敗率而止步,而非理性的、過度自信的個體往往樂觀且勇于面對挑戰,同時會高估自身的判斷力和創業才能,低估甚至忽略創業活動存在的風險,進而采取激進而冒險的行動。

國外研究中,Fitzsimmons 等[26]論證了過度自信與創業意圖的關系,發現過度自信程度越高的個體創業意圖更加明確;Townsend 等[27]以316 位初創公司的企業家作為研究樣本,發現公司創建決策主要基于個人對自身能力的期望,對潛在成果有高度信心的潛在企業家很可能創辦新企業;Simon等[28]深入調查55 家小公司,指出在激烈的競爭環境中,企業家的過度自信是影響其創業行為的關鍵因素;Indy等[29]通過分析173 名學生和253 名中小企業主的調查問卷,發現過度自信與創業意圖顯著相關,但與創業導向的關系尚不明確。國內關于過度自信與創業決策的文獻較少,一般是基于行為經濟學與創業認知理論分析認知偏差對創業意愿形成的促進作用。趙文紅等[30]通過分析超過百名連續創業者的調查問卷,研究發現過度自信的特征會導致個體傾向于選擇連續創業;李敏等[31]通過303 份有效樣本驗證了過度自信能夠促進創業意愿的形成。

綜上,本文認為個體的過度自信特征能夠推動創業意愿的形成,促進創業決策的落地。

H1:過度自信正向影響創業選擇。

(二)過度自信、金融環境與創業選擇

除了創業者本身的認知特征,創業環境也是分析創業行為時需要考慮的重要因素,創業者會根據外部環境的變化做出不同的決策判斷[32]。Baron[33,34]認為,創業者的認知偏差之所以遠超常人,是因為他們所處的外部環境起到了放大作用;創業決策受個體、環境等因素的多重影響,其中外部環境的變化會導致相同的決策方式出現不同的決策結果。李濤等[20]研究發現制度環境的變化會調節認知能力對創業選擇的影響,在行業管制較低的環境下,認知能力高的人更愿意選擇創業。因此,在不同的外部環境下,過度自信的個體做出的創業決策很可能會存在一定程度的異質性。

金融約束是制約居民是否選擇創業的重要因素之一,這是因為創業一般需要一筆不菲的啟動成本,使得信貸支持力度成為鼓勵更多人成為創業者的重要條件。張蘇等[35]研究發現金融環境對大學生選擇創業起到了良好的激勵作用;朱紅根等[36]則在農村樣本中發現,融資渠道、低息貸款、創業基金等衡量金融環境的指標與農民的創業意愿顯著相關;梁青青[4]研究發現信貸約束及信貸可得性與機會型創業之間存在顯著關系,地區創業活動在一定程度上依賴于地區金融環境的狀況。對于過度自信者來說,他們往往會高估事件的成功率,只要能獲得資金支持,他們便會有很高的創業傾向。

綜上,本文認為在不同的金融環境下,過度自信與創業選擇之間的相關程度不同,且金融環境越好,過度自信對家庭創業選擇的促進作用越大。

H2:金融環境在過度自信與創業選擇之間起到正向調節作用。

三、研究設計

(一)數據來源

本文使用的數據來自西南財經大學中國家庭金融調查與研究中心進行的2017年中國家庭金融調查(CHFS)。該調查數據樣本分布于全國29 個省、市、自治區,調查內容涵蓋社區、家庭、個人三個層面,問卷內容覆蓋了人口學特征、家庭財富、收入和資產以及主觀態度等[37],為本文研究過度自信、金融環境與家庭創業選擇與回報的關系提供了良好的數據支持。同時,為保持樣本的有效性與多樣性,本文還合并了CHFS2015的部分變量數據②。

為提高研究結論的可信度,本文將對樣本做以下預處理:第一,剔除存在缺失或無效值的樣本,以確保樣本完整性和連續性;第二,將戶主年齡限定在18~65歲,以減少因戶主年齡所帶來的結果偏誤;第三,對各項經濟指標進行縮尾處理,以緩解因樣本異常值所造成的偏誤。本文以家庭為單位,最終得到有效家庭樣本22551戶。

(二)變量說明與描述性統計

本文的被解釋變量為家庭是否創業(Entre)。借鑒尹志超等[38]定義家庭創業的方法,根據CHFS2017 調查問卷的問題“目前,您家是否從事工商業生產經營項目,包括個體戶、租賃、運輸、網店、經營企業等?”,將回答“是”的家庭定義為創業家庭。

本文的核心解釋變量為過度自信(Over_confi)。借鑒高楠等[23]、弋代春等[24]定義過度自信指標的方法,根據CHFS2017 調查問卷獲取住戶所住房屋的面積與自我估值(estimated value),再根據同一社區內其他住戶的房屋面積與估值計算得出社區單位房價估值,將社區單位房價估值與住戶所住房屋面積的乘積視為房屋實際價值(real value),自我估值與實際價值的偏離即為過度自信水平:

本文的調節變量為金融環境(Fin)。王燕等[39]以家庭擁有信用卡和活期存款賬戶的數量作為金融服務獲得性的代理變量;項質略等[40]將家庭金融可得性指標定義為信貸存量總額。本文則根據家庭金融資產的持有量來度量家庭享受到的金融環境——家庭持有金融資產越多,該家庭所得到的金融供給就越多,所享受的金融環境越好。CHFS2017 所定義的家庭金融資產包括活期存款、定期存款、股票、基金、理財產品、債券、衍生品、非人民幣資產、黃金、現金、借出款和其他金融資產共12項。

與已有研究文獻相似,本文也控制了其他影響家庭創業行為的變量,主要分為戶主、家庭、地區三個層面。戶主特征選擇了年齡(Age)、性別(Gen?der)、婚姻狀況(Married)、受教育程度(Education)、身體狀況(Health)、政治面貌(Political)等變量;家庭特征選擇了家庭規模(Size)、家庭總資產(Asset)、家庭總收入(Income)、戶籍性質(Rural)等變量;地區特征則控制了家庭所處區域(Region)。

各變量的定義及描述性統計結果見表1。數據顯示:22551戶家庭樣本中,創業家庭比例為17.1%,即有3852戶家庭當前有創業行為;過度自信指標的均值為0.289,表示樣本家庭普遍存在高估自有房產價值的心理,過度自信水平較高。表2進一步報告了分組的描述性統計,創業組與未創業組的數據對比顯示:創業家庭過度自信指標的均值顯著高于未創業家庭,初步顯示過度自信與創業選擇之間可能存在正相關性;創業組所獲得的金融供給更高,其家庭金融環境遠好于未創業組;選擇創業的家庭戶主更年輕,男性比例、已婚比例、受教育程度更高,健康水平、黨員比例更低;創業家庭的資產和收入顯著高于未創業組,戶籍性質為城鎮的比例更高。

表1 變量定義與描述性統計

表2 分組描述性統計

(三)計量模型

首先,本文構建Probit模型(1)來考察過度自信與家庭創業選擇之間的關系;進一步地,按照溫忠麟等[41]檢驗調節效應的方法,在模型(1)中加入交互項,構建Probit模型(2)來檢驗金融環境在過度自信與創業選擇之間的調節作用。其中,Xi為涵蓋了戶主、家庭、地區三個層面的控制變量組,εi為隨機誤差項:

四、實證分析

(一)過度自信對家庭創業選擇的影響

本文首先基于22551戶家庭樣本實證分析了過度自信對家庭創業選擇的影響,表3報告了模型(1)的檢驗結果。其中(1)至(4)列分別為未加入控制變量、僅控制戶主特征、家庭特征和地區特征后的回歸結果;(5)列為控制上述所有變量后的回歸結果;(6)和(7)列為使用Logit 和OLS 估計方法后的回歸結果。從(1)至(5)列的Probit 模型回歸結果可知,無論選擇何種估計模型,過度自信與家庭創業的估計系數值始終為正且在5%的統計水平上顯著,表明過度自信水平正向促進了家庭創業選擇。H1 得到驗證。(6)和(7)列報告的Logit 和OLS 回歸結果也與Probit 回歸結果基本一致,進一步佐證了過度自信與家庭創業選擇之間存在顯著的正相關關系,表明過度自信水平是家庭是否選擇創業的重要影響因素之一。

表3 過度自信對家庭創業選擇的影響:基準回歸

戶主特征控制變量組估計結果顯示:戶主年齡估計系數為負,表明年齡越小越傾向于創業,這是因為年長者盡管擁有更多的經驗與資本,但受限于精力、風險承擔能力不足等因素,其創業概率會大幅下滑[42]。戶主性別、婚姻狀況的估計系數為正,表明戶主為男性、已婚者的家庭創業概率更高。陳曉東[16]認為婚姻對男性存在“資源拓展機制”的作用,即婚姻有利于男性獲得更多的人脈、緩解資金約束,進而提升其創業概率。戶主受教育情況、健康水平和政治面貌的估計系數為負,表明戶主學歷越低、越健康、非黨員的家庭創業概率更高,這可能是因為高學歷群體的工作環境一般更優渥,身體不健康的群體往往面臨更多的醫療費用,黨員則更可能在體制內找到更好的工作,這三類群體創業的機會成本更高,使得他們更傾向于選擇穩定的工作。

家庭特征控制變量組估計結果顯示:家庭規模、家庭總資產和家庭總收入的估計系數為正,表明家庭人口數越多、資產和收入越高的家庭越傾向于創業;家庭戶籍估計系數顯示,城鎮家庭的創業概率高于農村家庭。這可能是因為隨著家庭人口數的增多,撫養下一代、照料上一代的壓力增大,推動家庭選擇創業以擴大收入[43];由于創業選擇過程中存在流動性約束,家庭財富有利于潛在創業者達成創業的目標[44];城鎮居民比農村居民享有更好的創業環境與創業機會,即擁有更多創業的前置條件。

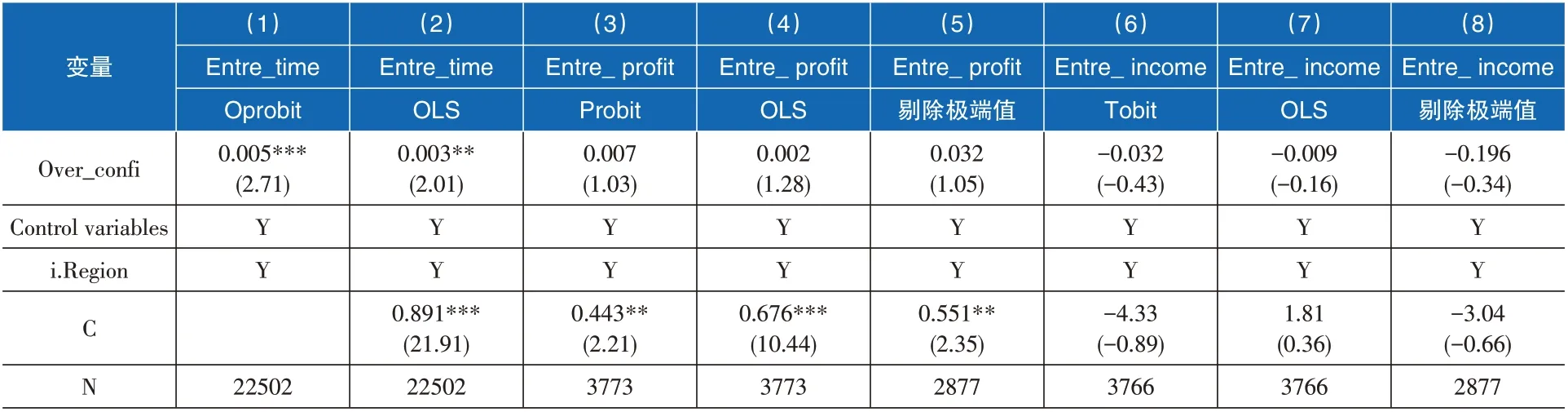

上述回歸結果表明,過度自信水平會顯著影響家庭選擇創業的概率,即過度自信水平越高,家庭越傾向于創業,那么過度自信是否會影響到家庭創業的表現呢?本文通過更換模型中的被解釋變量,進而探討過度自信與家庭創業次數、家庭創業績效之間的關系:

家庭創業次數(Entre_time)。本文根據CHFS2017 調查問卷的問題“截止到目前,您家一共經歷過多少次創業,包括個體戶、租賃、運輸、網店、經營企業等?”,將回答賦值為家庭創業次數④。

家庭創業是否盈利(Entre_profit)。本文根據CHFS2017調查問卷的問題“去年/今年上半年,該項目的盈利狀況是什么?”,將回答“盈利”的定義為創業盈利家庭,賦值為1,其他回答的賦值為0。

家庭創業收入(Entre_income)。本文根據CHFS2017調查問卷的問題“去年/今年上半年,該項目盈利/虧損多少錢?”,將回答賦值為家庭創業績效。

表4報告了過度自信與家庭創業表現的回歸結果。其中,(1)和(2)列分別使用有序Probit 模型(Oprobit)和OLS回歸方法檢驗了過度自信與家庭創業次數之間的關系,估計系數顯示過度自信水平顯著促進了家庭多次創業的概率。這可能是因為過度自信者在創業成功后會“趁勝追擊”,即便創業失敗也會“再接再厲”,因此更傾向于進行多次創業[30]。從(3)至(8)列的回歸結果來看,無論是使用Probit、Tobit 回歸方法,還是簡單的OLS 回歸方法,或是剔除解釋變量的極端值(過度自信測度指標小于-0.5與大于5的樣本),過度自信與家庭創業項目的盈虧以及績效并無顯著關系。這是因為過度自信的人格特質對于創業者既是優勢亦是劣勢,故難以簡單直觀地判斷其與創業績效的關系[45]。優勢方面,過度自信的創業者面對復雜且不對稱的信息環境時,擁有“一錘定音”的魄力,從而能夠有效避免管理混亂、決策延遲,提升執行力;此外,過度自信者本身的人格魅力容易獲取追隨者的認同,營造更和諧的工作環境。劣勢方面,首先,過度自信的創業者會高估個人的創業才能和信息掌握程度,提出不切實際的預期目標與發展途徑;其次,過度自信的個體作為管理者容易陷入“剛愎自用”的怪圈,自身判斷力的不足加上無法吸取旁人的經驗教訓,極易導致在創業過程中出現戰略性失誤;最后,過度自信可能并不能提升創業者的經營能力和經營績效。基于以上分析,可以得知兩者之間并不存在簡單的線性關系。

表4 過度自信與家庭創業表現

(二)異質性分析

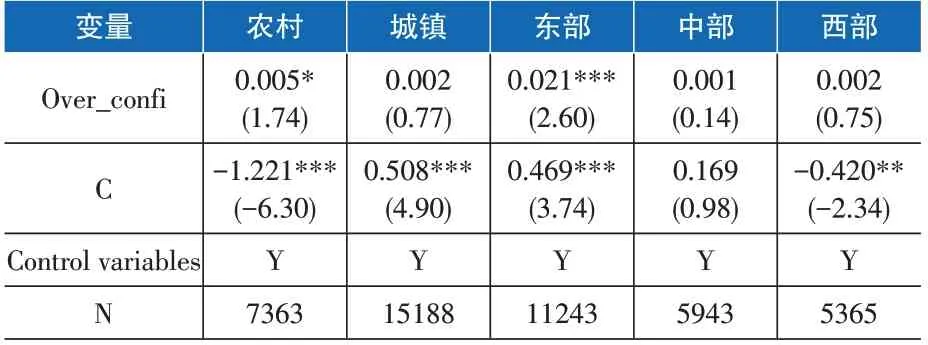

由于資源稟賦的差異,不同區域之間過度自信水平對家庭創業選擇的影響存在一定的異質性。本文以樣本戶籍性質、所處區域為劃分依據,進一步探討城鄉之間、東中西部之間可能存在的異質性情形。表5報告的回歸結果顯示:過度自信對于農村家庭的創業影響較為顯著,對城鎮家庭的影響則不顯著;過度自信對東部家庭的創業影響十分顯著,但對中部和西部家庭的創業影響不顯著。導致城鄉之間出現異質性的原因可能包括:第一,城鎮家庭創業的機會成本更大。城鎮居民一般有更為穩定的工作和更高的生存壓力,放棄工資選擇創業的代價更大,即使個體過度自信的水平很高,迫于現實壓力也不會選擇創業,因此過度自信并不是影響家庭創業選擇的因素。第二,農村家庭通過創業提升收入的需求更為迫切。農村居民的收入更多來自農業生產,閑暇時間更多,同時由于教育文化的限制,過度自信帶來的“冒險動力”讓他們更傾向于通過創業來提升收入。導致區域之間異質性的原因可能是:一方面,東部地區是我國經濟最發達的區域,創業機會更多,政策鼓勵與支持具有冒險精神的潛在創業群體,因此過度自信對家庭創業選擇的影響更為顯著;另一方面,中部和西部地區創業資源較少,過度自信與家庭創業選擇之間的關系不再顯著。

表5 過度自信對家庭創業選擇的影響:分城鄉分區域回歸

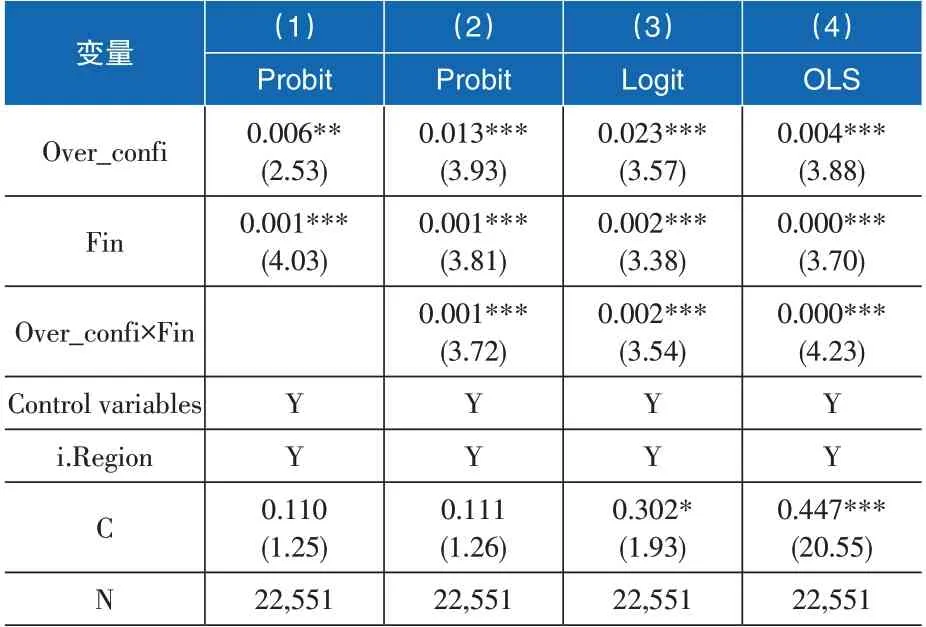

(三)金融環境的調節效應

進一步地,本文基于Probit模型(2)檢驗金融環境在過度自信影響創業選擇的過程中是否起到了調節作用,表6報告了調節效應的回歸結果⑤。(1)列的回歸結果顯示,金融環境的估計系數在1%的水平下顯著為正,表明金融環境能夠提升家庭選擇創業的概率;(2)列的回歸結果顯示,金融環境與過度自信的交互項為正值且具有1%的顯著性水平,表明金融環境能夠加強或提升過度自信對于家庭創業選擇的影響程度。這是因為金融環境越好,家庭所面臨的金融約束越弱、金融門檻越低,因此家庭可以獲得創業活動所需要的更為充足的金融供給,這進而促進過度自信的潛在創業者選擇加入創業大潮,H2得到驗證。(3)和(4)列為使用Logit和OLS估計方法后的回歸結果。同樣地,金融環境與過度自信的交互項系數顯著為正,進一步佐證了金融環境的調節效應。

表6 過度自信對家庭創業選擇的影響:金融環境的調節效應

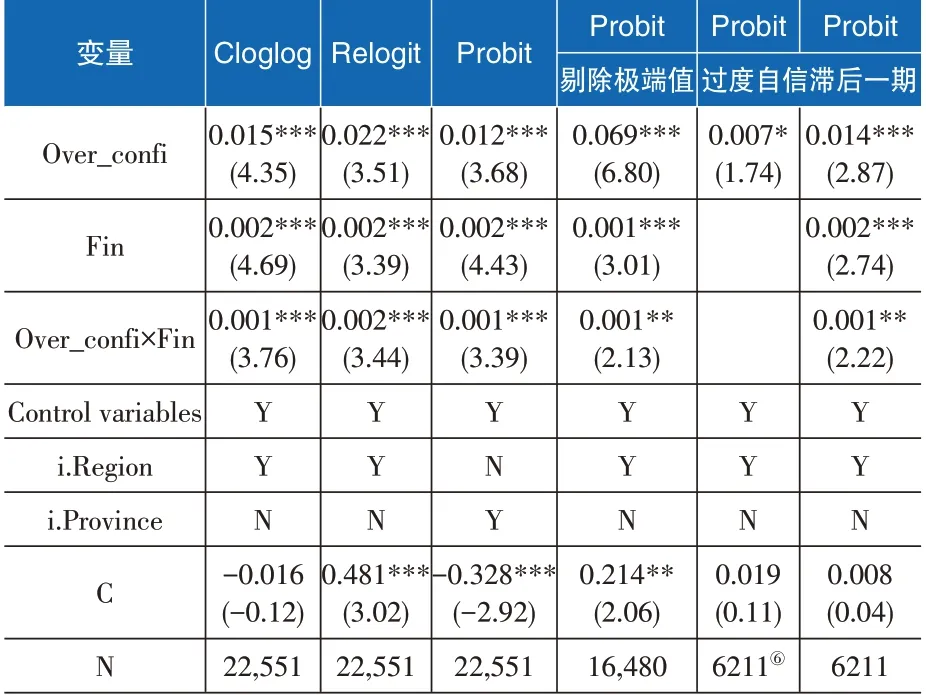

(四)穩健性檢驗

前文使用Probit、Logit、OLS 等估計方法分析了過度自信水平對家庭創業選擇的影響,但仍可能存在以下幾點原因影響估計結果的穩健性:第一,本文的樣本中創業家庭占比為17.1%,表明家庭選擇創業的概率較小,普通二值Probit 回歸會出現被解釋變量中1極少的情況,從而可能帶來估計偏差;本文將使用非對稱極值分布得到的“補對數-對數模型”(Cloglog),以及稀有事件修正的Logit模型(Relogit),對估計系數進行修正。第二,本文通過設置地區虛擬變量的方式來控制地區固定效應,但僅將地區分為東、中、西部可能并不能完全達到目的;本文將通過控制省份固定效應(i.Province)以避免估計誤差。第三,核心解釋變量過度自信水平的樣本中存在極端值,將其代入回歸方程可能造成估計偏差;本文將剔除過度自信測度指標小于-0.5 與大于10 的樣本以檢驗估計系數的穩健性。第四,對于核心解釋變量過度自信需要一定的認知過程,且其與創業選擇可能存在雙向因果關系(創業可能影響認知能力);本文通過將過度自信指標滯后一期以增強實證結果穩健性。

表7報告了穩健性檢驗的結果,可以發現,無論是使用稀有事件回歸方法、換用省份固定效應,還是剔除核心解釋變量的極端值,抑或是將過度自信滯后一期,本文的核心解釋變量Over_confi 與交互項Over_confi×Fin 均顯著為正,與前文的估計結果一致,表明本文所得到的兩個結論“過度自信正向影響創業選擇”與“金融環境在過度自信與創業選擇之間起到正向調節作用”均具有較強的穩健性。

表7 穩健性檢驗

五、研究結論與政策啟示

(一)研究結論

本文利用CHFS2017 數據庫,基于個體對自有房屋價值的估值偏差構建了過度自信指標,基于家庭金融資產的持有量構建了金融環境指標,采用了包括Probit、Logit、Cloglog、Relogit、Oprobit、Tobit在內的多種回歸方法,從微觀層面實證探討了過度自信、金融環境與家庭創業選擇之間的關系,研究得出以下結論:(1)家庭的創業選擇與個體過度自信的心理特征顯著相關:過度自信水平越高,家庭選擇創業的概率越大。(2)過度自信對家庭創業表現的影響并不完全顯著:過度自信顯著增加了家庭多次創業的概率,但與家庭創業項目的盈虧和回報并不相關。(3)過度自信與家庭創業選擇的關系呈現鮮明的城鄉異質性與區域異質性:過度自信對于農村家庭與東部家庭的創業影響更為顯著。(4)金融環境在過度自信與家庭創業選擇之間起到了調節作用:金融環境越好,過度自信對家庭創業選擇的促進作用就越大。

(二)政策啟示

本文從個體心理特征這一微觀角度闡述了過度自信對家庭創業選擇行為的影響,并探索了金融環境對二者關系的影響機制,研究結論可為國家制定相關政策提供一定參考。本文的政策建議是:(1)成立創業心理服務中心,提升潛在創業者自信水平。在地方上成立創業相關心理機構,尤其是在亟待提升收入的農村地區和創業機會豐富的東部地區,這有助于鼓勵潛在創業者激發創業自信,進而提高其創業概率,促進“大眾創業”浪潮的形成。(2)加強創業相關培訓,提高創業者經營能力。創業自信并不能直接帶來創業收入的提升,還需要培訓創業者尤其是初創者的經營能力,以達到家庭創業概率與創業成功率的“雙提升”。(3)持續推進普惠金融服務落地,緩解創業的金融約束。具備一定自信水平的潛在創業者可能囿于金融約束的存在,得不到充足的創業啟動資金,進而放棄創業,而普惠金融政策能在一定程度上豐富金融供給,給予潛在創業者一定的金融支持。■

注 釋

①數據來源:《2019年中國大眾創業萬眾創新發展報告》。

②CHFS2017 問卷中部分問題僅訪問新受訪戶,為防止數據丟失需要合并上一期數據。

③以CHFS2017數據庫定義的區域為劃分依據。

④為避免極端值影響,本文將回答3 次及3 次以上的家庭創業次數賦值為3。

⑤由于本文金融環境指標的衡量方式為家庭金融資產,為避免與家庭總資產產生高度共線性,在調節效應的回歸中刪去了Asset變量。

⑥CHFS 數據庫不是逐年調查,過度自信滯后一期的數據來源于CHFS2015,過度自信指標的數據量相較于CHFS2017存在部分缺失。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

金橋(2018年12期)2019-01-29 02:47:36

中國生殖健康(2019年11期)2019-01-07 01:28:02

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國生殖健康(2018年6期)2018-11-06 07:09:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24