認知能力對居民金融素養的影響研究

2022-03-01 20:53:45吳錕王沈南

財經問題研究 2022年3期

吳錕 王沈南

摘 要:本文基于CFPS2018數據,使用普通最小二乘法和兩階段最小二乘法,研究了認知能力對居民金融素養的影響及其作用機制。研究發現:居民的認知能力能夠顯著地正向影響其金融素養;認知能力在居民之間存在群體性差異,即學歷越高的人認知能力越高,女性的認知能力低于男性,高年齡組人群的認知能力低于低年齡組人群;使用互聯網學習是居民認知能力影響其金融素養的重要渠道之一。研究結論表明,為了提高全社會的金融素養,有必要加強對居民認知能力的訓練,并且這種訓練需要考慮群體的差異性。互聯網的普及與發展有助于社會內生性提高金融素養。

關鍵詞:金融素養;認知能力;互聯網使用;戶主特征;工具變量

中圖分類號:F832;C913.1? 文獻標識碼:A

文章編號:1000-176X(2022)03-0063-09

一、問題的提出

非理性的金融決策不僅會在微觀層面降低居民家庭的金融福祉,還可能在宏觀層面對社會穩定和經濟發展產生負面沖擊。自2008年金融危機發生以來,如何優化居民部門的金融行為引起了學術界、實務界以及監管層面的廣泛關注。大量文獻指出,金融素養是影響居民作出合理金融決策的重要因素。金融素養較低的居民更容易受到不誠實的正規金融機構和非正規金融機構的欺騙和誤導;而金融素養較高的居民則具有更良好的風險辨識能力,也更容易獲取較高的投資組合收益。Lusardi等[1]測算發現,美國家庭財富不平等的30%—40%是由金融素養水平的差距引起的。這充分說明,金融素養不僅關乎居民的切實利益,更加關乎社會公平。遺憾的是,Lusardi和Mitchell[2]研究發現,全世界的金融文盲率高到令人擔憂,相當多的人不理解與金融事件有關的簡單概念,絕大多數國家(地區)居民的金融素養水平整體較低。正因如此,各國(地區)政府自危機以來高度重視全民金融素養的提升,并制定了一系列有針對性的計劃。科學地識別金融素養的影響因素是實施金融素養提升計劃的前提。以Lusardi等[3]與Van-Rooij等[4]為代表的研究更多地聚焦于人口特征和社會經濟因素等近因(例如,性別、年齡、收入、學歷、職業、婚姻狀況、種族等)。這些文獻對于識別低金融素養目標群體具有重要的參考價值。然而,由于這些因素往往是外生給定,不容易受到政策的干預,所以難以轉化為行之有效的公共政策。

上述研究也在一定程度上掩蓋了影響金融素養更為深層次的決定因素。近年來, Stromback等[5]與Skagerlund等[6]發現,諸如算術、自信、自我效能、自我控制和數學焦慮等因素是金融素養的重要預測因子,而這些因素大多指向一個重要的個體特征——認知能力。理論上講,認知能力是決定金融素養的重要因素。Lusardi等[1]認為,金融素養是一項人力資本,獲得額外的金融知識需要與時間和金錢有關的學習成本,而認知能力是人力資本提升的源動力。事實上,認知能力可以視為一個效率參數,它決定了金融素養生產函數中額外投入的生產效率。認知能力越高,針對金融素養提升的投入就越有效。那么,居民的認知能力和金融素養之間是否存在某種正向預期關系呢?基于此,本文選取2018年中國家庭追蹤調查數據(CFPS2018),運用普通最小二乘法和兩階段最小二乘法研究了認知能力對居民金融素養的影響。

本文可能的邊際貢獻在于:(1)首次以具有中國國民代表性樣本研究了認知能力對居民金融素養的影響,核心解釋變量易受政策干預,具有重要的政策含義,豐富了國內文獻關于金融素養影響因素研究范疇。(2)考慮到變量之間可能存在的內生性,以居民早期的認知能力作為其當期認知能力的工具變量,克服了內生性問題可能引起的計量偏差。(3)以互聯網使用這一重要渠道為切入點,探討了認知能力影響居民金融素養的作用機制,在一定程度上加深了金融素養影響因素的研究深度。

二、文獻綜述

在宏觀和中觀層面,Widdowson和Hailwood[7]認為,金融素養的提高對于金融體系的健全和資金配置效率的提升具有重要的正向影響。首先,金融素養較高的消費者可能擁有更強大的投資能力和產品決策能力,這反過來會激勵金融機構提供更新穎、更具創造性的產品和服務。其次,金融素養較高的消費者對風險/回報具有更深的認識。他們會更加大膽地提出問題,并對可能參與的金融產品或服務給予更多的關注。為回應產品審查需求,金融機構會進一步提升其風險管理水平、提供更好的產品服務,這顯然有助于提高金融市場的服務效率、促進金融服務業的快速增長、減少金融市場的周期性波動。

在微觀層面,大量研究認為擁有更多金融知識和技能的家庭往往對金融市場和金融產品有著更好的了解,能夠作出更為明智的判斷,因此,投資犯錯或被誤導的可能性更低。Lusardi和Mitchell[2]發現,擁有強大金融技能的居民能夠更好地規劃工作并作出理性的儲蓄決定,保持儲蓄的流動性和更加健康的財務狀態。同時,Van-Rooij等[3]指出,對金融概念有著較深理解的個人更有可能參與股票投資,積累的財富也更多。Hastings和Mitchell[8]發現,金融素養較高的居民更有可能精明地選擇共同基金,并將儲蓄多元化。張冀等[9]認為,金融素養較高家庭的金融脆弱性會明顯降低,處理意外沖擊的能力相對更強。信貸行為方面,Lusardi和Tufano[10]發現,不理解復利概念的消費者可能支付更高的交易費用、承擔更高的貸款利率并制定糟糕的貸款策略,最后導致借貸過度而儲蓄不足。吳錕等[11]則指出,金融素養越低的家庭,產生過度負債的可能性越大,且發生過度負債的程度更深。Agarwal和Mazumder[12] 的研究表明,金融素養較低的消費者往往會選擇高成本的信貸工具,支付較高的住房抵押貸款利率。吳錕等[13]認為,提高居民的金融素養有助于其合理使用信用卡,提高資源利用效率。從這個意義上講,提高居民的金融素養可以提升金融彈性,降低金融風險。

鑒于金融素養對居民行為具有如此重要的正向影響,學術界對于金融素養的決定因素也展開了大量有益的探索。在早期的實證研究中,諸如性別、年齡、收入、教育和種族等近因引起了學界的廣泛關注。例如,Volpe等[14]研究發現,非商科專業、沒有工作經驗或工作經驗較少的年輕女性,其金融素養普遍較低。Lusardi等[3]指出,年輕的一代普遍缺乏金融知識和技能,而且未婚居民的金融素養低于已婚居民。Kamer等[15]以中等收入國家(地區)為研究對象,發現女性、相對年輕的成年人和文盲的金融素養往往較低。Klapper和Lusardi[16]研究發現,女性、貧窮的成年人和受教育程度較低的消費者更有可能遭受金融知識匱乏的困擾,這種現象不僅在發展中國家常見,在金融市場較為成熟的發達國家亦是如此。

然而,上述近因并不是影響金融素養的深層次驅動因素。這是因為,多數近因并不具有可塑性,難以成為公共政策選擇或干預的對象。它們的現實意義更多地體現在識別不同群體金融素養的差異。Lusardi等[1]指出,有一些基本的因素(如獲取金融知識的成本)可以用來解釋為什么有些居民認為金融素養低是其最優選擇。沿著這一思路,探討影響金融素養的根本原因或者說深層次因素成為可能。尋找真正意義上驅動金融素養的可人為干預的因素是決定各國實施金融素養提升計劃效率的關鍵,也是制定高效金融教育公共政策的前提。

筆者認為,認知能力可能是影響居民金融素養的一個“源因素”。認知能力也被稱作心智能力,是指人腦加工、儲存和提取信息的能力,是人們成功完成活動最重要的心理條件。認知能力不僅可以反映各級教育機構對居民基礎能力的培養,也可以體現居民的智力因素[17]。一方面,認知能力較高的居民擁有更強大的記憶能力、更卓越的分析能力和數學能力,從而在學習方面的效率更高,甄別信息的能力也更強,這是居民不斷強化其基本素養水平的內在動力,金融素養當然也包括在基本素養之內;另一方面,認知能力較高的居民能夠接觸到更多的外部信息,在搜集信息方面也表現出更強的技能,這將為居民提升素養水平營造良好的外部條件。已有文獻更多地探討了認知能力與居民金融行為、經濟行為的關系。例如,Hanushek和Woessmann[18]研究發現,認知能力越高的人,工資水平越高,而且兩者之間的分布非常相似。Grinblatt等[19]指出,認知能力越高的居民,參與股票市場的可能性越大。以中老年家庭為研究對象,崔穎和劉宏[20]發現,認知能力通過風險感知渠道影響家庭風險資產的投資。李雅嫻和張川川[21]指出,認知能力對中老年家庭的消費具有顯著的促進作用。李濤等[22]認為,個人的認知能力對其創業的影響會因行業的不同而存在差異,在受管制程度較高的行業中,個人的認知能力會顯著地抑制其創業;而在受管制程度較低的行業中,個人的認知能力則會顯著地促進其創業。

需要說明的是,Lusardi等[1]較早地指出,認知能力可能會對居民金融素養的提高起到重要的促進作用。比較遺憾的是,上述文獻并沒有基于具有國民代表性的樣本從經驗層面加以論證。本文首次以具有國民代表性調查樣本為基礎,驗證了認知能力對居民金融素養的影響,并探討了其內在作用機制。本文的研究是對現有文獻的有益拓展和補充。

三、研究設計

(一)樣本選擇和數據來源

本文使用的數據來自北京大學中國社會科學調查中心發布的中國家庭追蹤調查數據(CFPS)。截至目前,北京大學中國社會科學調查中心已向外公布了2010年、2012年、2014年、2016年和2018年共5個輪次的調查數據,各年度問卷均詳細記錄了家庭成員的人口學特征和居民的認知能力,但不同年份有關認知能力的相關問項并不完全一致。此外,2018年的調查問卷中還包含目前文獻中較為流行的用來衡量居民金融素養的三個問項。因此,本文選擇CFPS2018調查數據進行實證研究。為了處理可能存在的內生性問題,選擇兩階段最小二乘法予以糾正。在構造工具變量的時候,本文還使用了CFPS2010中有關戶主早期認知能力的調查數據。

(二)變量定義

1.被解釋變量:金融素養

在已有文獻中,關于金融素養定義的表述并未完全統一。廣為接受的定義是經濟合作與發展組織(OECD)在2011年提出的,即金融素養是居民作出合理金融決策并最終實現金融福利的必要意識、知識、技術、態度和行為的結合。由于金融素養本身難以度量,目前有兩種流行的處理方法:一是通過正確回答一些核心金融常識問題得分的方式度量實際的金融素養,由此得到的金融素養也被稱為客觀金融素養;二是通過自我評價的金融水平或對某些金融產品了解程度的方式度量自我意識到的金融素養,通常也稱為主觀金融素養。

在CFPS2018問卷中,包含了目前廣為使用的用來度量消費者金融素養的三個客觀問項,涉及復利計算、通貨膨脹和風險認知。因此,本文實證分析中選用的金融素養實際上是居民客觀金融素養。本文利用因子分析法構造金融素養指標,具體的做法是:對每一個問項構造兩個啞變量。啞變量一,當受調查者正確回答某問項時取值為1,否則為0;啞變量二,考察受調查者是否直接回答問項,如果直接回答,無論答對還是答錯,均取值為1,否則為0。按照上述規則,本文對3個問項構造了6個啞變量,通過對6個啞變量進行因子分析,構造金融素養變量。本文將利用上述方法得到的金融素養稱之為“金融素養(因子分析)”,用fl來表示。與此同時,本文還用受訪者正確回答問題的數量來衡量其金融素養,受訪者每答對一個問項得1分,答錯得0分。理論上,受訪者金融素養的最大得分為3,最小得分為0。本文將利用該方法得到的金融素養稱之為“金融素養(得分加總)”,用fl1來表示。

2.解釋變量:認知能力

學術界對認知能力的度量主要有兩類:一類以宗計川等[23]的做法為代表,使用7個關于計算的題項考察受調查者的認知能力。另一類則是從數學能力、字詞能力和記憶能力等方面考察受調查者的認知能力。或者在國內研究中又分為兩種具體情況,一種是使用數學能力和字詞能力構造受調查者的認知能力[21];另一種是使用數學能力、字詞能力和記憶能力構造受調查者的認知能力[22]。

結合CFPS2018調查問卷的特點,本文借鑒李雅嫻和張川川[21]的做法,選用字詞能力和數學能力兩個維度構造居民的認知能力指標。字詞能力方面,訪員在8個表中選一個表(每個表共34個字詞),讓受調查者用普通話讀出來,如果受訪者連續3個字詞不會讀或者讀錯,或者已經讀到第34個字詞,則字詞能力測試結束。在該測試中讀對字詞的個數即為受訪者的字詞能力。數學能力方面,訪員在4組數學試題(每組試題均包含24道題)中,隨機選擇一組進行測試,當受調查者有連續3道題不會回答或者回答錯誤,或者已經答完24道題,則數學能力測試結束。在該測試中答對的數學題數量即為受訪者的數學能力。由于上述兩個維度的題目數量不一致,為了便于比較,首先將字詞能力和數學能力進行標準化處理(分別記為word和math),使得兩者的均值都為0,方差都為1;然后,將標準化后的字詞能力和數學能力相加,得到認知能力,記為cognitive。在穩健性檢驗部分,本文同時使用原始得分度量受訪者的字詞能力和數學能力,分別記為word1和math1,并將兩者相加得到認知能力,記為cognitive1。

3.中介變量:使用互聯網學習

為了考察認知能力影響居民金融素養的可能渠道,本文進一步使用問卷中“您使用互聯網學習(如搜索學習資料、上網絡學習課程等)的頻率有多高?”的問項,構造使用互聯網學習的中介變量,記為internet。根據使用頻率從低到高,分別賦值1—7(1代表從不使用,7代表幾乎每天一次)。

4.控制變量

根據前文的描述,很多近因可能是影響居民金融素養水平的因素。因此,在經驗分析中還加入包括戶主特征和家庭特征兩方面的控制變量。

戶主特征變量包括:年齡(age),取實際值;性別(female),女性取值為1,否則為0;婚姻狀態(married),已婚取值為1,否則為0;受教育程度通過3個虛擬變量進行控制,初中及以下、高中或中專、大專及以上,分別記為jun、sen、col;健康狀況(health),用1—5表示,1表示很差,5表示很好;對政治信息的關注程度(political),用每周通過電視等媒介了解政治信息的天數來衡量;風險態度(aversion),用1—5表示,1表示風險厭惡程度最高,5表示風險厭惡程度最低。

家庭特征變量包括:家庭年收入(lninc_fam)、家庭總資產(lnasset)、老年撫養比(old_f)和幼兒撫養比(child_f)。在具體的回歸分析中,為了降低可能存在的異方差影響,家庭年收入和家庭總資產均取自然對數,即分別用1加上家庭年收入和家庭總資產取自然對數。

四、經驗分析

(一)描述性統計分析

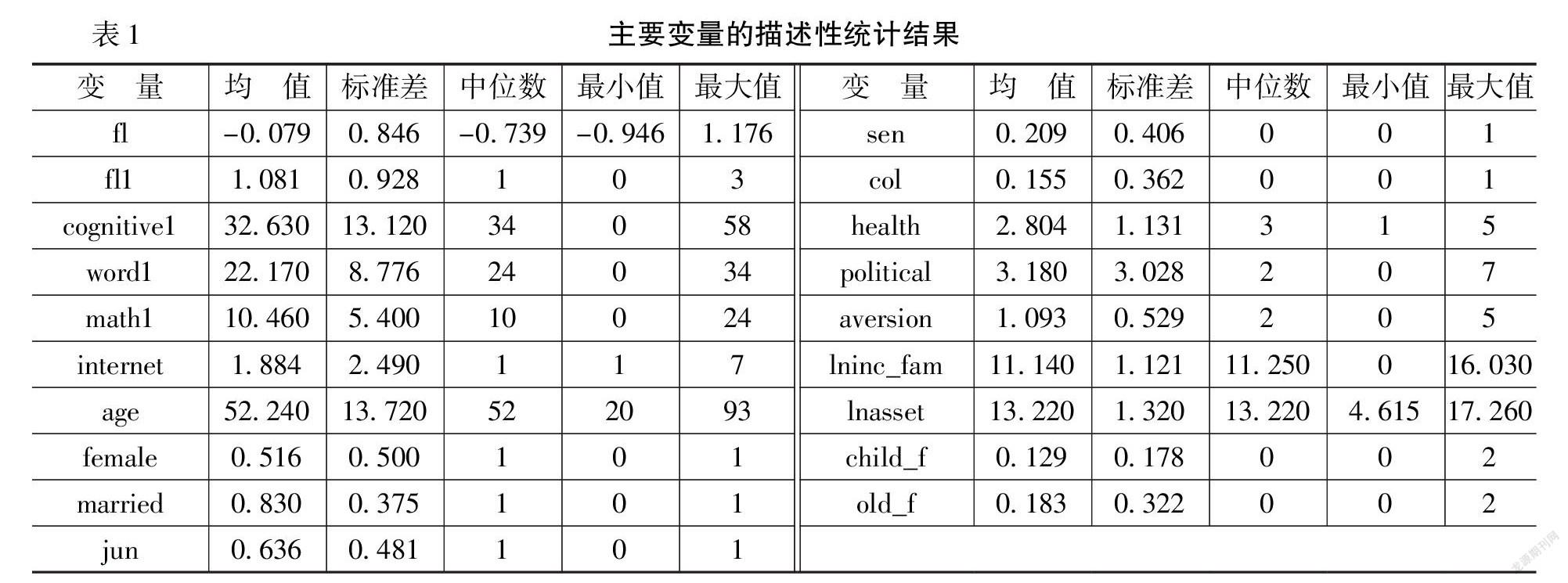

表1給出了主要變量的描述性統計結果。由表1可知,受調查者平均答對1.081個金融素養的問項,最多的答對了3個,最少的答對了0個。fl1的中位數為1,反映出居民的金融素養差異較大,整體水平偏低。認知能力(cognitive1)平均得分為32.630。其中,字詞能力(word1)平均得分為22.170,數學能力(math1)平均得分為10.460。如果按照百分制計算的話,認知能力得分平均得到56.260分。其中,字詞能力平均得分為65.210,數學能力平均得分僅為43.580。這表明,中國居民的認知能力普遍比較偏低,尤其是數學能力表現得更差。

(二)基準回歸

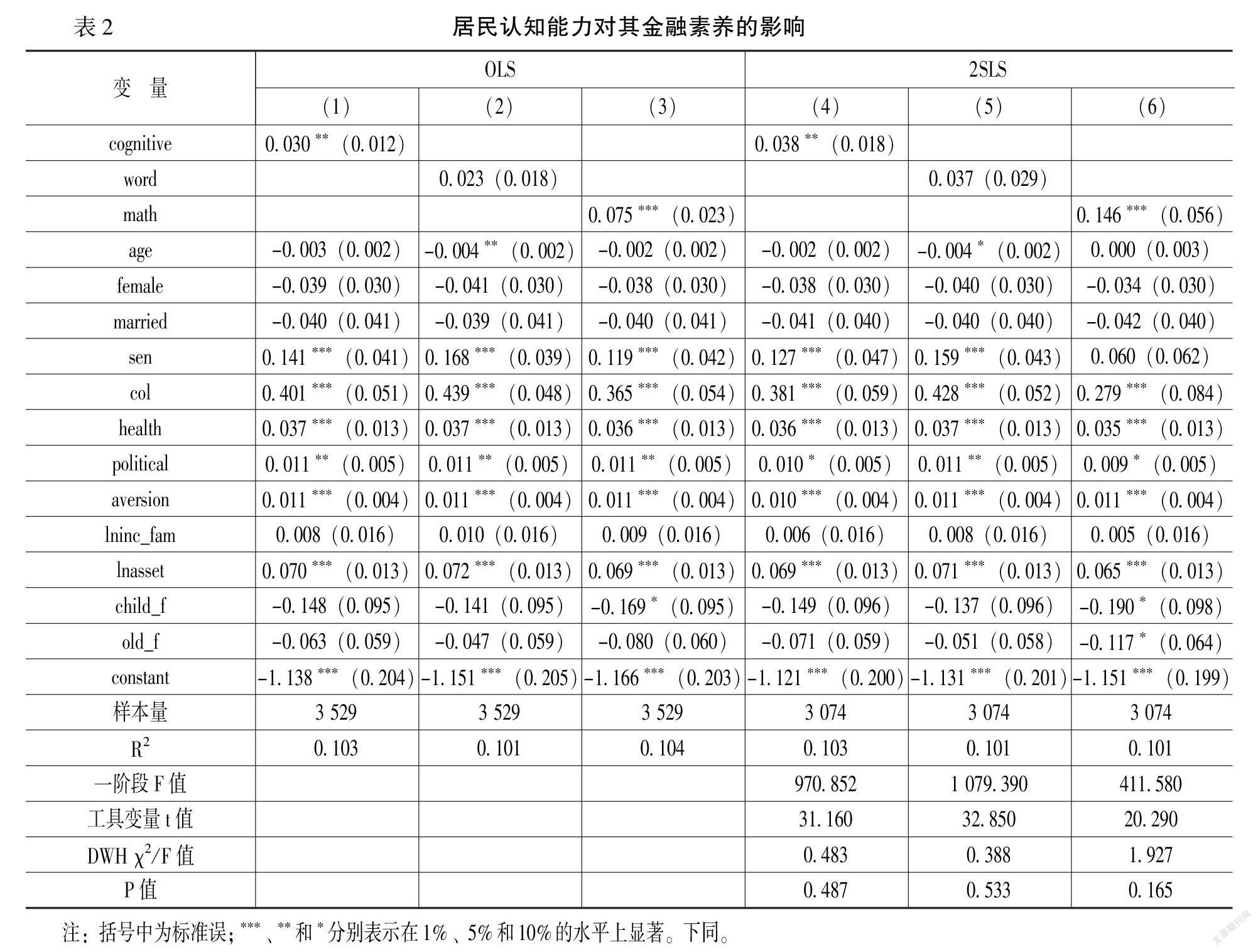

由于金融素養(因子分析)是連續變量。因此,首先使用普通最小二乘法考察認知能力對居民金融素養的影響,基準回歸結果如表2所示。

不難發現,人口統計學特征的影響方面,家庭總資產、戶主受教育程度、健康狀態、對政治信息的關注程度與風險態度等變量均顯著正向影響消費者的金融素養,這與Lusardi等[1]的研究發現是基本一致的。一方面,家庭總資產越多,為了實現資產的保值增值,居民越有動力學習金融知識以提高自身的金融素養;另一方面,學習金融知識除了需要時間之外,還需要與金錢相關的成本。因此,越富裕的家庭越有可能或越愿意承擔相應的成本。受教育程度越高的戶主,在學習和理解金融知識方面越容易,因此戶主受教育程度與其金融素養呈現正相關關系。戶主越健康,越有精力和時間去學習額外的知識。關注政治信息的居民也會更加注重提高自身的金融素養。可能的原因在于,對政治信息較為敏感的居民更容易洞悉供給側改革背景下金融市場“內涵式”發展的大趨勢,并進行有針對性的學習。越偏好風險的居民,金融素養越高,這大概是因為參與風險投資的動機驅使居民主動提升金融素養水平。性別與居民金融素養之間呈現負相關關系,但回歸系數并不顯著。最為重要的是,認知能力顯著地正向影響居民的金融素養。原因前面已經陳述,即認知能力越高的人,其內在學習效率越高,也更有可能通過多元化的外部渠道學習金融知識,從而提高自身的金融素養。

由于本文所界定的認知能力包括字詞能力和數學能力兩個維度,每個維度所提供的信息可能是不一樣的。因此,本文進一步考察了兩個維度能力單獨對居民金融素養的影響。OLS(2)和OLS(3)分別報告的是字詞能力和數學能力對居民金融素養的影響。可以看到,字詞能力對金融素養影響的回歸系數為正,但并不顯著;而數學能力依然正向影響居民的金融素養,并且在1%的水平上顯著。

由表2可知,認知能力在5%水平上正向影響金融素養。家庭總資產、戶主受教育程度、健康狀態、對政治信息的關注程度與風險態度等變量均顯著正向影響消費者的金融素養,這與Lusardi等[1]的研究發現基本一致。一方面,家庭總資產越多,為了實現資產的保值增值,居民越有動力學習金融知識以提高自身的金融素養;另一方面,學習金融知識除了需要時間之外,還需要與金錢相關的成本。因此,越富裕的家庭越有可能或越愿意承擔相應的成本。受教育程度越高的戶主,在學習和理解金融知識方面越容易,因此,戶主受教育程度與其金融素養呈正相關關系。戶主越健康,越有精力和時間去學習額外的知識。關注政治信息的居民也會更加注重提高自身的金融素養。可能的原因在于,對政治信息較為敏感的居民更容易洞悉供給側結構性改革背景下金融市場“內涵式”發展的大趨勢,并進行有針對性的學習。越偏好風險的居民,金融素養越高,這大概是因為參與風險投資的動機驅使居民主動提升金融素養水平。性別與居民金融素養之間呈負相關關系,但回歸系數并不顯著。最為重要的是,認知能力顯著地正向影響居民的金融素養,即認知能力越高的人,其內在學習效率越高,也更有可能通過多元化的外部渠道學習金融知識,從而提高自身的金融素養。

由于本文所界定的認知能力包括字詞能力和數學能力兩個維度,每個維度所提供的信息不一樣。因此,進一步考察了兩個維度單獨對居民金融素養的影響。列(2)和列(3)分別報告了字詞能力和數學能力對居民金融素養的影響。可以看出,字詞能力對金融素養影響的回歸系數為正,但并不顯著;數學能力依然正向影響居民的金融素養,并且在1%水平上顯著。

需要注意的是,居民在提高金融素養的過程中可能同時提升了自身的認知能力。例如,為了掌握更為高深的金融知識,居民會加強數理學習,從而提升了數學能力。也就是說,認知能力和金融素養可能存在反向因果關系。同時,在本文的基準回歸中,可能會遺漏同時影響居民金融素養和認知能力的不易被度量的變量。此外,要準確度量居民的金融素養和認知能力本身都是困難的,換句話說金融素養和認知能力度量本身就可能存在測量誤差。這三方面的共同影響,導致基準回歸可能存在一定的內生性問題。考慮到本文使用的是截面數據,因此,選擇工具變量法來克服內生性問題。有效的工具變量需要滿足相關性和外生性兩個條件。本文使用戶主2010年的認知能力作為其2018年認知能力的工具變量。首先,戶主當期的認知能力與其早期的認知能力相關,會受到早期認知能力的影響。其次,戶主當期的金融素養不會影響其早期的認知能力。因此,戶主早期的認知能力滿足相關性和外生性的要求。表2中的列 (4)—列(6)是采用兩階段最小二乘法(2SLS)的回歸結果,對應的工具變量分別為戶主早期的認知能力、早期的字詞能力和早期的數學能力。一階段回歸的F值分別為970.852、1 079.390和411.580,工具變量的t值分別為31.160、32.850和20.290。經驗法則表明,戶主早期的認知能力并不是弱工具變量。同時,DWH對應的P值分別為0.487、0.533和0.165,這表明本文的內生性并不嚴重。最關鍵的是,認知能力對金融素養的影響與普通最小二乘法(OLS)的估計結果在方向和顯著性水平上是一致的。這進一步表明,認知能力是影響居民金融素養的一個非常重要的因素,認知能力越高的居民,其金融素養越高。

(三)穩健性檢驗

為了提高上述回歸結果的可靠性,本文還從以下兩個方面進行了穩健性檢驗。

1.以其他方式度量認知能力和金融素養

認知能力的標準化處理可能會抹殺原始變量的離散程度,同時金融素養的因子分析可能會忽略某些信息。因此,本文重新度量認知能力和金融素養,

認知能力分別使用上文的cognitive1、word1和math1;金融素養則是使用上文的fl1。并進行相應的基準回歸。回歸結果顯示,除了絕對值存在差異,回歸系數方向和顯著性水平基本一致。

③由于篇幅限制,具體的回歸結果不再披露,留存備索。

2.按戶主是否退休分組

戶主退休前后,收入水平會發生比較大的變化,生活方式也可能隨之改變。退休前,居民通過工作養家糊口,為退休后的生活積累儲蓄;退休后,居民更需要盡可能地讓自己持有的財富實現保值增值,維持穩定的生活水平。需要指出的是,無論居民的認知能力還是金融素養,都可能會隨著年齡的變化而發生變化,因此基準回歸的結果可能會受到退休的影響。接下來,本文按照戶主是否退休重新進行分組,分別考察戶主認知能力對其金融素養的影響。回歸結果顯示,無論在退休組還是非退休組,戶主認知能力對其金融素養的影響與表2的結果基本一致。③

(四)認知能力的群體差異性分析

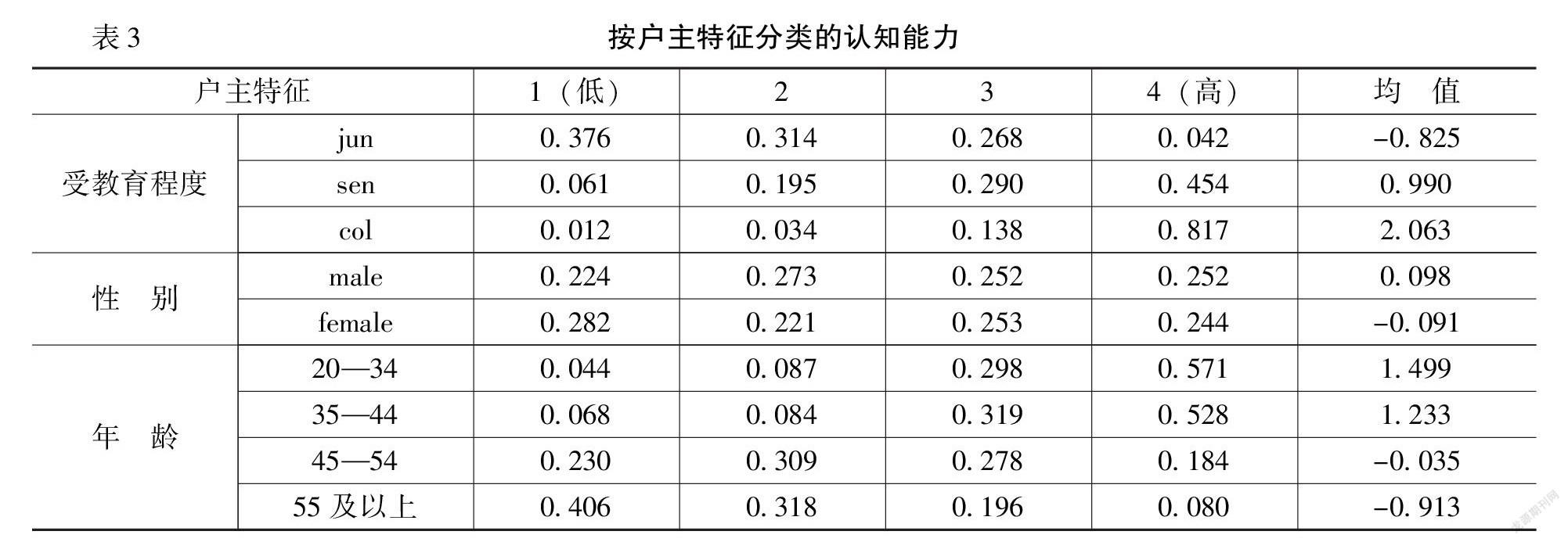

表3描述了居民認知能力在不同受教育程度、性別、年齡組中的分布情況。

表3中,從受教育程度分組中可以看到,在初中及以下(jun)組中,低認知能力的居民占比達到37.6%,高認知能力的居民只占到4.2%;而在高中或中專(sen)組和大專及以上(col)組中,低認知能力的居民占比分別只有6.1%和1.2%,而高認知能力居民的占比則分別達到45.4%和81.7%。認知能力的均值從jun組的-0.825上升到sen組的0.990和col組的2.063。這說明,平均而言,居民的受教育程度越高,認知能力越高,但認知能力與受教育程度并非完全替代關系。從性別分組中可以看到,男性(male)與女性(female)居民認知能力的均值分別為0.098和-0.091。男性的認知能力略高于女性,產生這種差異的原因可能在于女性群體中極低認知能力的居民占比比男性群體要多出5.8%。從年齡分組中可以看到,平均而言,隨著年齡的增大,居民的認知能力呈現下降的趨勢。在年齡最低組中,高認知能力居民的占比較高;而在年齡最高組中,低認知能力居民的占比較高。具體表現為,隨著年齡的增長,認知能力最高居民的占比從年齡最低組的57.1%下降到年齡最高組的8%,認知能力最低居民的占比則從年齡最低組的4.4%上升到年齡最高組的40.6%。上述結果表明,隨著年齡的增長,居民的認知能力會逐漸降低。當然,由于本文使用的是截面數據,這一統計結果也可能是代際差異所致,即高年齡組居民的認知能力低于低年齡組居民的認知能力。

(五)進一步研究:影響機制分析

Lusardi等[1]指出,金融素養可以視為一種人力資本投資,而獲取額外的金融知識需要時間和金錢的投入,因此,金融素養的內在積累動力取決于投資收益與成本的比較。從這個意義上說,認知能力有可能通過兩個渠道影響金融素養:其一,認知能力高的居民可能學習效率更高,學習成本更低,提升金融素養的內在動力更足。其二,認知能力高的居民可能更懂得獲取多樣化的信息渠道,進而降低學習成本。互聯網作為信息時代的產物,促使信息傳播不再受到空間的限制,也使得信息儲量越來越大。居民的認知能力越高,越有可能通過使用互聯網降低信息獲取和新知識學習的成本。對于第一種影響渠道,學習效率和學習成本并不容易度量,較難考察。本文主要檢驗第二種影響渠道。

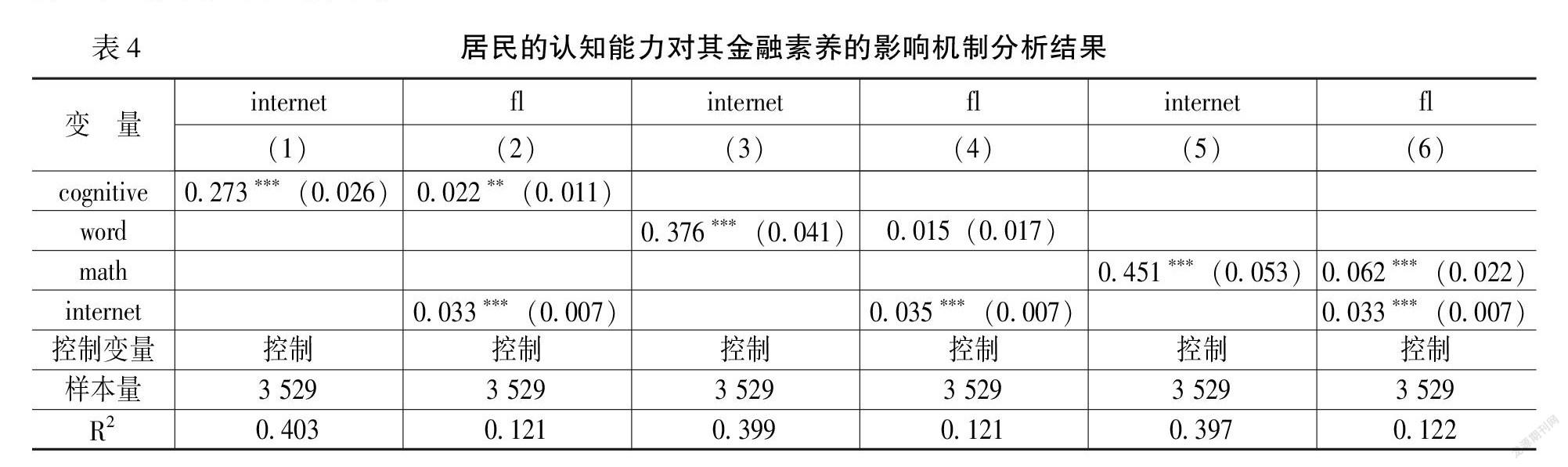

為了檢驗第二種影響渠道,選擇使用互聯網學習(internet)作為中介變量,使用OLS方法,具體回歸結果如表4所示。

表4中,列(1)和列(2)分別報告了認知能力對使用互聯網學習的回歸結果以及認知能力和使用互聯網學習對居民金融素養影響的回歸結果。列(1)的結果顯示,認知能力顯著促進了居民使用互聯網學習。而在列(2)同時包含使用互聯網學習和認知能力時,可以看到,使用互聯網學習和認知能力均對居民的金融素養存在正向影響,并分別在1%和5%的水平上顯著。列(3)和列(4)報告了字詞能力影響金融素養機制的回歸結果。列(3)的結果顯示,戶主的字詞能力會顯著正向影響居民使用互聯網學習;列(4)的結果則顯示,使用互聯網學習會顯著正向影響戶主的金融素養,但字詞能力的影響不顯著。這表明,盡管戶主的字詞能力不會直接影響其金融素養,但可以通過使用互聯網學習來間接影響其金融素養。列(5)和列(6)則報告了戶主的數學能力影響金融素養機制的回歸結果。列(5)的結果顯示,數學能力越高的戶主,使用互聯網學習的頻率越高;而列(6)的結果則顯示,戶主數學能力和使用互聯網學習均顯著地正向影響其金融素養。

五、研究結論及政策啟示

本文使用普通最小二乘法、兩階段最小二乘法等實證方法,分析了認知能力與居民金融素養之間的關系,并考察了互聯網學習的渠道效應。實證結果表明,認知能力越高的居民,其金融素養也越高。就具體的認知能力而言,數學能力越強的居民,其金融素養越高。與此同時,家庭財富水平、戶主受教育程度、健康狀態、對政治信息的關注程度以及風險態度均會顯著正向影響居民的金融素養。進一步研究顯示,認知能力除了直接影響金融素養之外,還通過互聯網學習的渠道間接影響居民金融素養。本文的研究結論具有重要的政策啟示:

首先,金融素養是一項特殊的人力資本,居民自發學習金融知識的意愿取決于獲取金融知識的成本和收益之間的關系。并不是所有人都具有內生提高金融素養的動力。而認知能力則不同,它屬于較為基礎的人力資本,從九年義務教育開始,居民在其生命周期就在不斷地積累這項人力資本。事實上,本文用于度量認知能力的二級指標——字詞能力和數學能力恰好涵蓋了義務教育的核心課程——語文和數學。本文的研究結論進一步為義務教育的正外部性提供了新的經驗證據,看似基礎的認知能力訓練實際上將深度影響著居民的諸多素養特征,內生性地改變居民社會的(金融)行為邏輯。

其次,政府可以有針對性地對居民的認知能力進行政策干預。由于認知能力會受到內外部環境因素的影響,如社會經濟條件、父母的行為、衛生條件、出生時的體重、家庭氛圍和受教育情況等。這說明,不同居民的認知能力天然就存在稟賦差異。除了提供更加公平的義務教育機會以外,還可以廣泛通過媒體引導、繼續教育、掃盲計劃等手段,對認知能力相對較差的公民群體進行“再教育”。從這個意義上講,教育公平與普惠金融具有一脈相承的政策基礎,都是社會公平的重要組成部分。

再次,僅從金融素養提升這一單一目標來看,數學能力的訓練極為重要,這是因為金融知識中涉及大量的數學計算,唯有具備一定的數學能力才能有助于居民理解日益復雜的金融產品。相對而言,早期的認知能力提升更為重要,它的投入成本相對較低,能夠使居民在整個生命周期中受益。已有文獻顯示,制定產前營養搭配的指導方案、提高公共衛生條件、營造積極向上的家庭氛圍都有助于青少年提高認知能力,為此,政府部門有必要引導居民家庭有計劃地做好上述工作。就老年人而言,要重視其認知能力衰退問題,以世界衛生組織的相關措施為指引,預防和延緩這部分群體的認知衰退,并加強對老年人金融產品購買的引導和監管,降低老年人在金融市場受到欺騙的風險。

最后,特別需要說明的是,長期以來中國金融市場的建設滯后于實體經濟,金融產品供給不足,“剛兌信仰”還普遍根植于居民的意識當中,金融創新在很多時候還處于“一管就死,一放就亂”的循環中,這也是過去一段時間“信用債”違約、“P2P”頻頻爆雷的制度原因,監管部門對于金融產品創新始終持有審慎態度。黨的十八大以來,黨中央高度重視金融市場發展,黨的十九屆五中全會更是圍繞建立現代財稅金融制度作出了全面部署。從長期來看,“大而不倒”和“剛兌信仰”終將被徹底打破,市場化、與國際接軌的金融制度終將建立,這對于全社會金融素養提出了更高的要求。在金融市場化建設進程中,中央政府需要進一步提高對全民金融素養提升計劃的重視。就本文所關注的認知能力而言:一方面,如前文所述,要做好對認知能力較差居民的“再教育”;另一方面,加強對金融素養較差居民的投資者保護,謹防金融詐騙,避免群體性惡性金融事件的發生。唯有多措并舉,才能從根本上提升全社會的金融市場參與深度,真正提高居民家庭的金融福祉。

參考文獻:

[1] Lusardi, A., Michaud, P. C., Mitchell, O. S. Optimal Financial Knowledge and Wealth Inequality[J]. Journal of Political Economy, 2017, 125 (2): 431-477.

[2] Lusardi, A., Mitchell, O. S. The Economic Importance of Financial Literacy: Theory and Evidence[J]. Journal of Economic Literature, 2014, 52(1): 5-44.

[3] Lusardi, A., Mitchell, O. S., Curto, V. Financial Literacy Among the Young[J]. Journal of Consumer Affairs, 2010, 44 (2): 358-380.

[4] Van-Rooij, M. C., Lusardi, A., Alessie, R. J. Financial Literacy, Retirement Planning and Household Wealth[J]. The Economic Journal, 2012, 122(560): 449-478.

[5] Stromback, C., Lind, T., Skagerlund, K. Does Self-Control Predict Financial Behavior and Financial Well-Being?[J].Journal of Behavioral and Experimental Finance, 2017, 14(7) :30-38.

[6] Skagerlund, K., Lind, T., Stromback, C. Financial Literacy and the Role of Numeracy: How Individuals’Attitude and Affinity With Numbers Influence Financial Literacy[J]. Journal of Behavioral and Experimental Economics, 2018, 74(7):18-25.

[7] Widdowson, D., Hailwood, K. Financial Literacy and Its Role in Promoting a Sound Financial System[J]. Reserve Bank of New Zealand Bulletin, 2007, 70(2): 37-47.

[8] Hastings, J. S., Mitchell, O. S. How Financial Literacy and Impatience Shape Retirement Wealth and Investment Behaviors[J]. Journal of Pension Economics and Finance, 2020, 19(1):1-20.

[9] 張冀,于夢迪,曹楊.金融素養與中國家庭金融脆弱性[J].吉林大學社會科學學報,2020,(4):140-151.

[10] Lusardi, A., Tufano, P. Debt Literacy, Financial Experiences, and Over-Indebtedness[J]. Journal of Pension Economics and Finance, 2015, 14(4): 332-368.

[11] 吳錕,王琎,趙越超.居民家庭的過度負債:度量與特征[J].北京工商大學學報(社會科學版),2020,(4):103-114.

[12] Agarwal, S., Mazumder, B. Cognitive Abilities and Household Financial Decision Making[J]. American Economic Journal, 2013, 5 (1): 193-207.

[13] 吳錕,吳衛星,王沈南.信用卡使用提升了居民家庭消費支出嗎?[J].經濟學動態,2020,(7):28-46.

[14] Volpe, R. P., Chen, H., Pavlicko, J. J. Personal Investment Literacy Among College Students: A Survey[J]. Financial Practice and Education, 1996, 6(2): 86-94.

[15] Kamer, K. O., Kokkizil, M., Uysal, G. Financial Literacy in Developing Countries[J]. Social Indicators Research, 2019, 143 (1): 325-353.

[16] Klapper, L., Lusardi, A. Financial Literacy and Financial Resilience: Evidence From Around the World[J]. Financial Management, 2020, 49(3): 589-614.

[17] Caroll, J. B. Human Cognitive Abilities: A Survey of Factor Analytic Studies[M]. Cambridge:Cambridge University Press, 1993.1-10.

[18] Hanushek, E., Woessmann, L. The Role of Cognitive Skills in Economic Development[J]. Journal of Economic Literature, 2008, 46 (3): 607-668.

[19] Grinblatt, M., Keloharju, M., Linnainmaa, J. IQ and Stock Market Participation[J]. The Journal of Finance, 2011, 66 (6): 2121-2164.

[20] 崔穎,劉宏.認知能力與中老年家庭金融資產配置[J].南開經濟研究,2019,(1):82-99.

[21] 李雅嫻,張川川.認知能力與消費:理解老年人口高儲蓄率的一個新視角[J].經濟學動態, 2018,(2):65-75.

[22] 李濤,朱俊兵,伏霖.聰明的人更愿意創業嗎?——來自中國的經驗發現[J].經濟研究,2017,(3):91-105.

[23] 宗計川,付嘉,包特.交易者認知能力與金融資產價格泡沫:一個實驗研究[J].世界經濟,2017,(6):167-192.

(責任編輯:于振榮)