數字經濟行業效率:測算方法、演進趨勢及影響機制

2022-03-01 20:53:45姜衛民鄭瓊潔巫強

財經問題研究 2022年3期

姜衛民 鄭瓊潔 巫強

摘 要:本文創新性地提出基于總產出生產函數的行業效率測算方法,運用投入產出表直接測算了2007—2018年全國和2007—2017年31個省份數字經濟核心行業和支撐行業的行業效率,并構建面板回歸模型,運用中國2012—2019年29個省份數據,探討數字經濟核心行業效率的影響機制。研究發現:(1)在其他行業效率下滑明顯的背景下,中國數字經濟行業效率一直保持增長態勢,中國數字經濟支撐行業效率在全行業中排名較為靠前,數字經濟核心行業效率排名明顯偏后。隨著時間的推移,數字經濟核心行業效率的地區及省份差距逐漸縮小,數字經濟支撐行業也出現地區分化和省份差異。(2)機制分析表明,人均GDP等宏觀經濟變量并不是提升數字經濟核心行業效率的關鍵,工業增加值占比對數字經濟核心行業效率有促進作用,信息發展變量的影響重點在于技術手段與實體經濟的結合。本文為促進中國數字經濟持續健康高質量發展提供有益參考。

關鍵詞:數字經濟;行業效率;投入產出表;總產出生產函數

中圖分類號:F403.2? 文獻標識碼:A

文章編號:1000-176X(2022)03-0034-10

一、問題的提出

《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出要加快數字化發展,建設數字中國的任務。黨的十八大以來,黨中央、國務院審時度勢實施數字經濟戰略,先后出臺了《國家數字經濟戰略綱要》《“互聯網+”行動指導意見》《促進大數據發展行動綱要》《“十四五”數字經濟發展規劃》等一系列政策文件,持續推動數字經濟新業態新模式健康發展。可見,數字經濟既是傳統經濟轉型升級的“跳板”,也是未來新經濟快速發展的“藍海”,正前所未有地重構著經濟發展新圖景。中國信息通信研究院發布的《中國數字經濟發展白皮書》數據顯示,中國數字經濟增加值已由2007年的1.39萬億元增加到2020年的39.20萬億元,數字經濟占GDP的比率由2007年的5.20%上升到2020年的38.51%,數字經濟發展迅速。2020年數字經濟在抗擊新冠肺炎疫情和恢復生產生活方面發揮了重要作用,充分顯示了數字經濟推動中國經濟增長的強勁動力。

數字經濟在迅猛發展的同時,其對經濟發展的影響也引起學術界的廣泛關注。在宏觀層面,數字經濟發展能促進產業結構升級、優化資源配置并推動經濟增長,極大地改善勞動要素的配置效率。如荊文君和孫寶文[1]認為,數字經濟可以通過新的要素投入、資源配置效率和全要素生產率三個路徑促進經濟增長,實現經濟高質量發展。楊慧梅和江璐[2]發現,數字經濟可以顯著提升全要素生產率。盛斌和黎峰[3]認為,數字化和人工智能改變了要素流動結構。Acemoglu和Restrepo[4]認為,數字經濟通過減少勞動壁壘、豐富勞動者的就業和擇業選擇、加快數字技術的推廣,極大地改善勞動要素的配置效率。在微觀層面,荊文君和孫寶文[1]認為,數字經濟的發展能提供更好的匹配機制和創新激勵。戚聿東等[5]發現,發展數字化戰略推動了國有企業履行社會使命。

數字經濟發展的驅動因素主要包括以下三類:一是技術驅動因素。如李彥臻和任曉剛[6]認為,科技驅動是實現數字經濟創新的重要內容、方式和手段。戚聿東和蔡呈偉[7]認為,人工智能、區塊鏈、云計算和大數據等數字技術驅動了數字經濟的興起,深刻影響著產業結構和經濟增長格局。二是經濟驅動因素。如郭峰等[8]認為,數字普惠金融與數字經濟指數正相關。劉軍等[9]認為,全社會投資、地區經濟增長水平、外資依存度、政府干預度、人力資本水平和居民工資水平能夠顯著促進中國數字經濟發展。三是社會驅動因素。如嚴若森和錢向陽[10]認為,消費者對于數字技術的熱情追捧促進了數字經濟發展。Teece[11]認為,基礎設施建設狀況、人力資本水平和公共文化程度,尤其是數字經濟強度和人均最終需求水平是促進數字經濟規模增長最主要的社會驅動因素。

當前關于數字經濟的測度主要從數字經濟規模和數字經濟效率兩方面展開。數字經濟規模的測算方法有三類:一是直接估算法。如Brynjolfsson和Collis[12]與Watanabe等[13]在明確界定數字經濟范疇的情況下,通過統計估算得到數字經濟的規模。康鐵祥[14]針對中國國情設計數字經濟的基本框架,指出2002年中國數字經濟總規模約占GDP的8.85%。二是多指標評價法。即通過構建多重指標的數字經濟評價體系,衡量并對比不同地區數字經濟的相對發展情況。如郭斌和杜曙光[15]、張昕蔚和蔣長流[16]與馬玥[17]基于產業數字化和數字產業化兩個維度構建數字經濟發展水平的多指標評價體系。劉軍等[9]從信息化發展、互聯網發展和數字交易發展水平三個維度建立了中國分省份的數字經濟多指標評價體系。三是衛星賬戶法。通過數字化轉型的本質特征來界定數字經濟的內涵,構建一個既能對接SNA中心體系又能開展獨立核算的數字經濟衛星賬戶(DESA)框架。如楊仲山和張美慧[18]在總結OECD等國際組織及美國、新西蘭等國家對數字經濟測度的基礎上,結合中國數字經濟的現狀,嘗試提出中國DESA的整體框架。在數字經濟效率的測算方面,現有文獻的研究成果較少,主要以數據包絡分析(DEA)方法為主,對DEA-Malmquist指數進行測算。如李研[19]與陳楠和蔡躍洲[20]分別運用DEA-Malmquist指數方法測度中國各省份及八大經濟區數字經濟產出效率的地區差異及動態演變并對中國ICT制造業運行效率和TFP變化情況進行實證分析。蔡昌等[21]利用BCC-DEA模型和Malmquist指數模型分別從靜態和動態兩個層面測算了2008—2016年中國數字經濟產出效率。

綜上所述,現有文獻在數字經濟的作用、影響因素及規模測算等方面已有較為深入的研究,但對于數字經濟行業效率測度的研究相對較少,少數研究以DEA方法為主。盡管DEA方法由于其非參數估計的性質不用給出具體生產函數形式而受到青睞,但該方法將任何偏離前沿面的因素歸于技術而非效率,忽略了遺漏變量或其他未觀察到的影響資源配置效率的因素。因此,本文將回歸生產效率的最初定義,參照張軍和施少華[22]與田友春等[23]測算全要素生產率的思路,借鑒姜衛民等[24]與Acemoglu等[25]將中間投入納入生產函數的模型設定,創新性地提出基于總產出生產函數的測算方法,將生產過程中的中間投入與最初投入同時納入效率測算體系,基于投入產出表對數字經濟行業效率進行直接測算,將行業效率測算修正為基于國民經濟核算視角的統計分析。這一方法既能夠彌補傳統測算索洛余值時對生產函數中參數估計可能存在不準確的缺陷,又能有效地避免DEA方法可能造成的變量遺漏問題。因此,基于這一理論方法,本文能更科學有效地研究中國數字經濟行業效率演進趨勢和影響機制等重要科學問題。

二、行業效率測算模型與數據來源

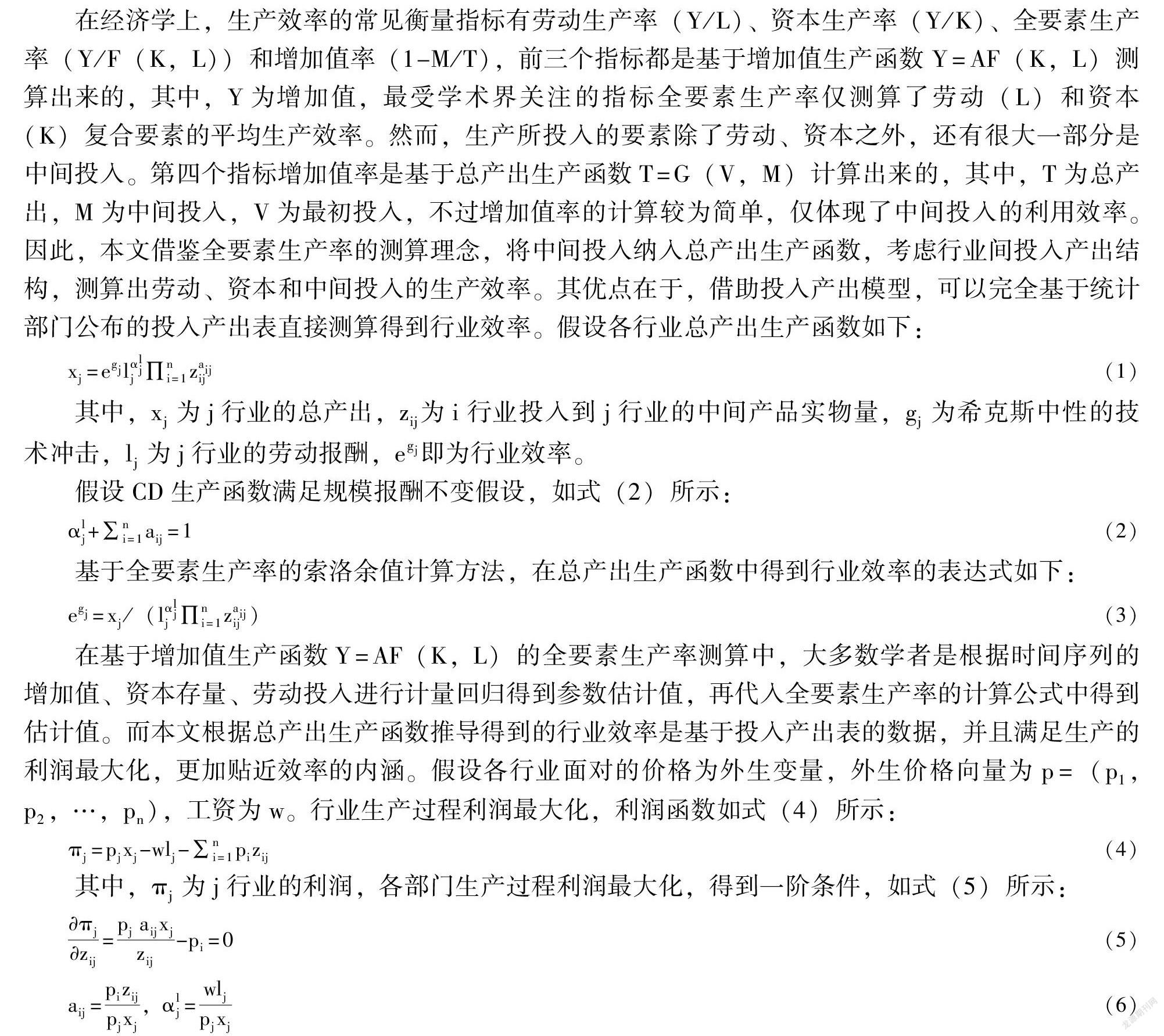

(一)行業效率測算模型與方法

在經濟學上,生產效率的常見衡量指標有勞動生產率(Y/L)、資本生產率(Y/K)、全要素生產率(Y/F(K,L))和增加值率(1-M/T),前三個指標都是基于增加值生產函數Y=AF(K,L)測算出來的,其中,Y為增加值,最受學術界關注的指標全要素生產率僅測算了勞動(L)和資本(K)復合要素的平均生產效率。然而,生產所投入的要素除了勞動、資本之外,還有很大一部分是中間投入。第四個指標增加值率是基于總產出生產函數T=G(V,M)計算出來的,其中,T為總產出,M為中間投入,V為最初投入,不過增加值率的計算較為簡單,僅體現了中間投入的利用效率。因此,本文借鑒全要素生產率的測算理念,將中間投入納入總產出生產函數,考慮行業間投入產出結構,測算出勞動、資本和中間投入的生產效率。其優點在于,借助投入產出模型,可以完全基于統計部門公布的投入產出表直接測算得到行業效率。假設各行業總產出生產函數如下:

xj=egjlαljj∏ni=1zaijij(1)

其中,xj為j行業的總產出,zij為i行業投入到j行業的中間產品實物量,gj為希克斯中性的技術沖擊,lj為j行業的勞動報酬,egj即為行業效率。

假設CD生產函數滿足規模報酬不變假設,如式(2)所示:

αlj+∑ni=1aij=1(2)

基于全要素生產率的索洛余值計算方法,在總產出生產函數中得到行業效率的表達式如下:

egj=xj/(lαljj∏ni=1zaijij)(3)

在基于增加值生產函數Y=AF(K,L)的全要素生產率測算中,大多數學者是根據時間序列的增加值、資本存量、勞動投入進行計量回歸得到參數估計值,再代入全要素生產率的計算公式中得到估計值。而本文根據總產出生產函數推導得到的行業效率是基于投入產出表的數據,并且滿足生產的利潤最大化,更加貼近效率的內涵。假設各行業面對的價格為外生變量,外生價格向量為p=(p1,p2,…,pn),工資為w。行業生產過程利潤最大化,利潤函數如式(4)所示:

πj=pjxj-wlj-∑ni=1pizij(4)

其中,πj為j行業的利潤,各部門生產過程利潤最大化,得到一階條件,如式(5)所示:

πjzij=pjaijxjzij-pi=0(5)

aij=pizijpjxj,αlj=wljpjxj(6)

式(6)描述行業利潤最大化的必要條件。其中,分母pjxj為商品j生產的價值型總產出,分子pizij為商品j生產所使用的商品i的價值,其比值為商品j生產1單位的總產出所需要投入商品i的價值量,即直接投入系數,而這個系數等于CD總產出生產函數中的指數aij,這就與投入產出表中直接消耗系數矩陣對應起來。

這里的推導過程雖然生產函數中的變量是實物量,但價格外生情況下可以假定價格均為1,此時可看做對應的投入產出表僅是商品衡量單位的一個調整,仍然可以將投入產出表的直接消耗系數矩陣aij與CD總產出生產函數的指數一一對應,并且此時測算的行業效率也是可比的。至此,行業效率表達式(3)中的aij、αlj和zij均與投入產出表中的數據一一對應,即基于總產出生產函數的行業效率測算不需要對參數進行估計,而可以采用投入產出表的統計數據直接進行計算。這使得行業效率的計算回避了傳統索洛余值測算時對生產函數中參數估計可能不準確的缺陷,從而使行業效率的測算結果更具權威性、一致性和可比性。

(二)數字經濟行業的界定

國家統計局于2021年5月公布了《數字經濟及其核心產業統計分類(2021)》,將數字經濟活動劃分為三層,即5個大類、32個中類和156個小類。

國家統計局將數字經濟產業的范圍確定為:01數字產品制造業、02數字產品服務業、03數字技術應用業、04數字要素驅動業、05數字化效率提升業5個大類。數字經濟核心產業對應的01—04大類即數字產業化部分,主要包括計算機通信和其他電子設備制造業、電信廣播電視和衛星傳輸服務業、互聯網和相關服務業、軟件和信息技術服務業等,是數字經濟發展的基礎;05大類為產業數字化部分,指應用數字技術和數據資源為傳統產業帶來的產出增加和效率提升,是數字技術與實體經濟的融合。在國家統計局公布分類之前,各省份也對數字經濟產業范圍進行過劃分,如《浙江省數字經濟核心產業統計分類目錄》將數字經濟核心產業劃分7大類和128個小類行業。

其中,7大類分別是:(1)計算機、通信和其他電子設備制造業;(2)電子信息機電制造業;(3)專用電子設備制造業;(4)電信、廣播電視和衛星傳輸服務業;(5)互聯網及其相關服務業;(6)軟件和信息技術服務業;(7)文化數字內容及其服務業。本文綜合考慮投入產出表中行業分類和數據可得性,根據國家統計局公布的2007年、2012年、2017年和2018年全國和地區投入產出表以及相關細分行業的解釋說明,以通信設備、計算機及其他電子設備制造業和信息傳輸、軟件和信息技術服務業作為數字經濟核心行業。根據《中國數字經濟發展白皮書(2021年)》,數字經濟包括數字產業化和產業數字化兩大部分,2020年,前者規模達7.5萬億元,占數字經濟的比率為19.1%;后者規模達31.7萬億元,占數字經濟的比率為80.9%。在國家統計局公布的《數字經濟及其核心產業統計分類(2021)》中,05大類還包括數字化通用、專用設備制造小類(其屬于通用、專用設備制造業)和數字金融小類(其屬于貨幣金融服務業),故將通用、專用設備制造業,科學研究和技術服務業,金融業作為數字經濟支撐行業。因此,本文以數字經濟核心行業和數字經濟支撐行業作為數字經濟的兩個行業展開研究。

(三)數據說明

由于投入產出表里中間投入實物量的數據搜集和統計難度大,調查和編制時間較長,其結果通常滯后2—3年發布,但考慮數據的可獲得性、全面性和權威性,這并不影響中國數字行業效率比較研究的實際意義。2017年以前中國的投入產出表5年更新一次,并在此期間公布一次延長表。截至目前,國家統計局公布的最新數據為《中國投入產出表2018》《中國地區投入產出表2017》。本文選用國家統計局公布的2007年、2012年、2017年、2018年全國投入產出表和2007年、2012年、2017年31個省份和地區投入產出表作為原始數據。由于2007—2018年中國各省份投入產出表之間部門統計口徑不一,故將所有行業合并為39個行業。

三、數字經濟行業效率的演進趨勢與比較

(一)數字經濟行業效率的整體演進趨勢

從2018年行業效率的排序來看,第二產業的行業效率總體上大于第三產業的行業效率,建筑業的行業效率在全部行業中最高,服務業中除了租賃和商務服務業行業效率之外,基本都在中后端。本文所選取的數字經濟支撐行業里,通用、專用設備制造業,科學研究和技術服務業在所有行業中的排名靠前,分別為第4名和第7名,數字經濟核心行業中,通信設備、計算機及其他電子設備制造業的行業效率排第26名,信息傳輸、軟件和信息技術服務業的行業效率排第30名。分制造業和服務業來看,在所有24個制造業行業中,通用、專用設備制造業,通信設備、計算機及其他電子設備制造業的行業效率排名分別在第3名和第19名;在所有14個服務業行業中,科學研究和技術服務,信息傳輸、軟件和信息技術服務,金融業的行業效率排名分別在第3名、第9名和第11名。由此可見,目前中國數字經濟支撐行業的行業效率整體靠前;而數字經濟核心行業特別是通信設備、計算機及其他電子設備制造業的行業效率則明顯偏后,尚有較大提升空間。

通過測算2007年、2012年、2017年和2018年全國39個行業效率可以看出,樣本期內,中國超半數行業效率出現下降,但數字經濟行業效率總體上卻一直在上升。在2007—2018年的數字經濟行業中,通信設備、計算機及其他電子設備制造業(1%),通用、專用設備制造業(9%),科學研究和技術服務(22%),金融(29%)的行業效率基本都在上升。不過,數字經濟行業效率還存在波動較大的特征,如信息傳輸、軟件和信息技術服務在2007—2012年增長27%,但在2012—2017年則下降22%。總體來看,制造業部門依然有著更為穩定的行業效率,是維持經濟穩定的重要力量,隨著數字經濟與制造業的融合更為深入,行業效率有著顯著增長。

國民經濟中的農業、工業和服務業雖然都以投入勞動、資本和中間投入組織生產,可以基于統一的框架和模型進行行業效率的測算,但由于不同部門生產的產品性質差異較大,生產和組織過程也各有特點,所以,不同部門的生產效率存在一些共性的規律,如基于總產出生產函數所測算的制造業的行業效率要明顯高于服務業的行業效率。這與采用投入產出表測算其他效率指標時略有差異,如利用投入產出表測算增加值率時,農業部門的增加值率要遠高于工業和服務業部門。這種測算和估計更多地不是用于行業效率排名的比較,而是發現不同行業的本質特征。由于不同行業生產的性質差異,其行業效率、增加值率等經濟指標存在一個規律性的分布特征,因此,同一個行業在不同地區的行業效率更具可比性,也可挖掘更多有意義的結論。

(二)數字經濟核心行業效率比較

1. 地區差異比較

根據國家統計局標準,將31個省份(不包括港澳臺地區)劃分為東部、中部、西部和東北地區,探討數字經濟核心行業在不同地區的效率狀況,如表1所示。從數字經濟核心行業看,2007年信息傳輸、軟件和信息技術服務業行業效率的地區排名為東部、東北、西部、中部。2012年,東部第一、中部第四的次序不變,西部超越東北,成為第二,西部地區信息傳輸、軟件和信息技術服務業快速崛起。2017年,西部超越東部,成為第一。這是因為數字經濟發展前期依賴于數字化資源、基礎設施建設,而西部地區數字化建設在早期相對落后,隨著數字化投資、基礎設施建設的日臻完善,憑借西部地區的電力資源稟賦優勢和“東數西算”工程的逐步推進,西部地區逐漸整合數字化資源和平臺,數字經濟行業效率得以提高。西部地區信息傳輸、軟件和信息技術服務業行業效率的快速增長,反映出數字化、信息化削弱了經濟地理的影響,對于縮小地區經濟差距具有重要意義,為解決地區發展不平衡提供了一條可行路徑。與信息傳輸、軟件和信息技術服務業不同的是,2007年和2012年,通信設備、計算機及其他電子設備制造業行業效率的地區排名為東北、中部、東部和西部;2017年,中部第二、東部第三的次序不變,西部一度成為四大地區中,通信設備、計算機及其他電子設備制造業行業效率最高的地區,而東北地區最低。這也說明,雖然東部地區數字經濟水平明顯高于中西部地區,但基礎設施影響可能存在邊際收益遞減規律,未來西部地區數字經濟的發展速度更快,地區間“兩極分化現象”可能會有所改善。

2. 省份差異比較

從橫向比較來看,浙江、貴州、湖北、青海和河北的通信設備、計算機及其他電子設備制造業的行業效率排前五,說明上述5個省份在數字經濟核心行業通信設備、計算機及其他電子設備制造業的投入產出效率上相對優于其他省份。浙江擁有杭州這個互聯網新勢力城市,整體在數字經濟上走在前列,其行業效率排名第一并不奇怪。排名第二的貴州也有其自身的優勢:一是自然條件優越。冬暖夏涼、地質穩定,水電、煤炭及太陽能等能源富足。二是成本優勢明顯。地價、人工費、電力價格較低,儲存數據的設備運行與維護成本較低。三是知名互聯網企業落戶。蘋果、微軟、阿里巴巴、華為、騰訊和百度等數個國內外知名企業選擇在貴州發展大數據產業,中國最大的射電望遠鏡等大型項目都在貴州。

2017年,信息傳輸、軟件和信息技術服務業行業效率排名前五的分別是安徽、新疆、河北、廣西和四川,西部地區占3個。從2007與2017年的對比可以看出,2007年,各省份信息傳輸、軟件和信息技術服務業行業效率的差異明顯,河北最高,達9.5234,河南最低,僅2.6216;到了2017年,各省份信息傳輸、軟件和信息技術服務業行業效率差距明顯減小,福建最低,為3.3239,安徽最高,為7.6942。省際間信息傳輸、軟件和信息技術服務業效率的差距正在縮小。

(三)數字經濟支撐行業效率比較

1. 地區差異比較

表2中,從數字經濟支撐行業看,2007年、2012年和2017年各地區金融業行業效率都呈梯度分布。2007年,東北和中部位于第一梯隊,西部和東部位于第二梯隊;2012年,中部和東部位于第一梯隊,東北位于第二梯隊,西部位于第三梯隊;2017年,中部和東部位于第一梯隊,西部和東北位于第三梯隊。可見,中部地區金融業行業效率始終保持在第一梯隊,而西部地區金融業行業效率始終在最低梯度徘徊。這表明了中部地區金融業配置效率最高,產業結構相對合理。2007年和2017年,科學研究和技術服務業行業效率的地區排名從高到低,大多依次為東北、東部、中部和西部,與地區經濟發展狀況基本保持一致。結合2007年和2017年通用、專用設備制造業行業效率地區排名的變化可發現,東北地區數字經濟支撐行業逐步由以金融業、科學研究和技術服務業為主,轉向以通用、專用設備制造業為主,這將有助于東北地區數字經濟的持續發展。

2. 省份差異比較

從2007年和2017年通用、專用設備制造業行業效率排名可以看出,寧夏的行業效率波動劇烈,出現負增長,與其經濟發展相對落后有關,表明該省份數字經濟支撐行業急需轉型升級。從2007年科學研究和技術服務業行業效率排名來看,北京、江蘇等東部發達省份始終在全國前列,在數字經濟上的研發投入強度遠高于全國平均水平。東部發達省份開放水平高,通過進口引進創新要素,在重大基礎研究和科技攻關專項實施方面,聚焦人工智能、云計算、大數據、物聯網、網絡數據安全、集成電路和芯片制造等領域,突破一系列核心關鍵技術,形成一批重大原創成果,如蘇州工業園區轉型升級,已形成全新的數字制造業和電子信息產業的集群。

四、數字經濟核心行業效率的影響機制分析

(一)模型設定與變量選取

為研究數字經濟核心行業效率的影響機制,本部分采用面板固定效應模型進行經驗分析,計量模型如式(7)所示:

Eit=β0+λMacroit+γStrucit+θTechit+ηControlit+αt+ξi+uit? (7)

其中,E為數字經濟核心行業的兩個行業效率,即通信設備、計算機及其他電子設備制造業(s19)和信息傳輸、軟件和信息技術服務業(s29)的行業效率。Macro為宏觀經濟變量,包括人均GDP、工業增加值和固定資產折舊。Struc為經濟結構變量,包括城鎮人口占比和工業增加值占比。Tech為信息發展變量,包括信息技術服務收入和域名數。Control為控制變量,包括教育經費占比、財政科技支出占比、專利授權數和規模以上(簡稱“規上”)企業R&D投入。λ、γ、θ和η為相應的待估計系數,i為省份,t為年份,αt 和 ξi 分別為未觀測到的時間固定效應和個體固定效應,uit 為隨機擾動項。

本文采用面板固定效應模型,估計上述變量對數字經濟核心行業效率的影響。數字經濟核心行業中的通信設備、計算機及其他電子設備制造業與信息傳輸、軟件和信息技術服務業分別屬于國民經濟的不同產業部門,即制造業和服務業,所以,在研究行業效率影響機制時,區分兩個部門進行分析。

(二)數據來源與描述性統計

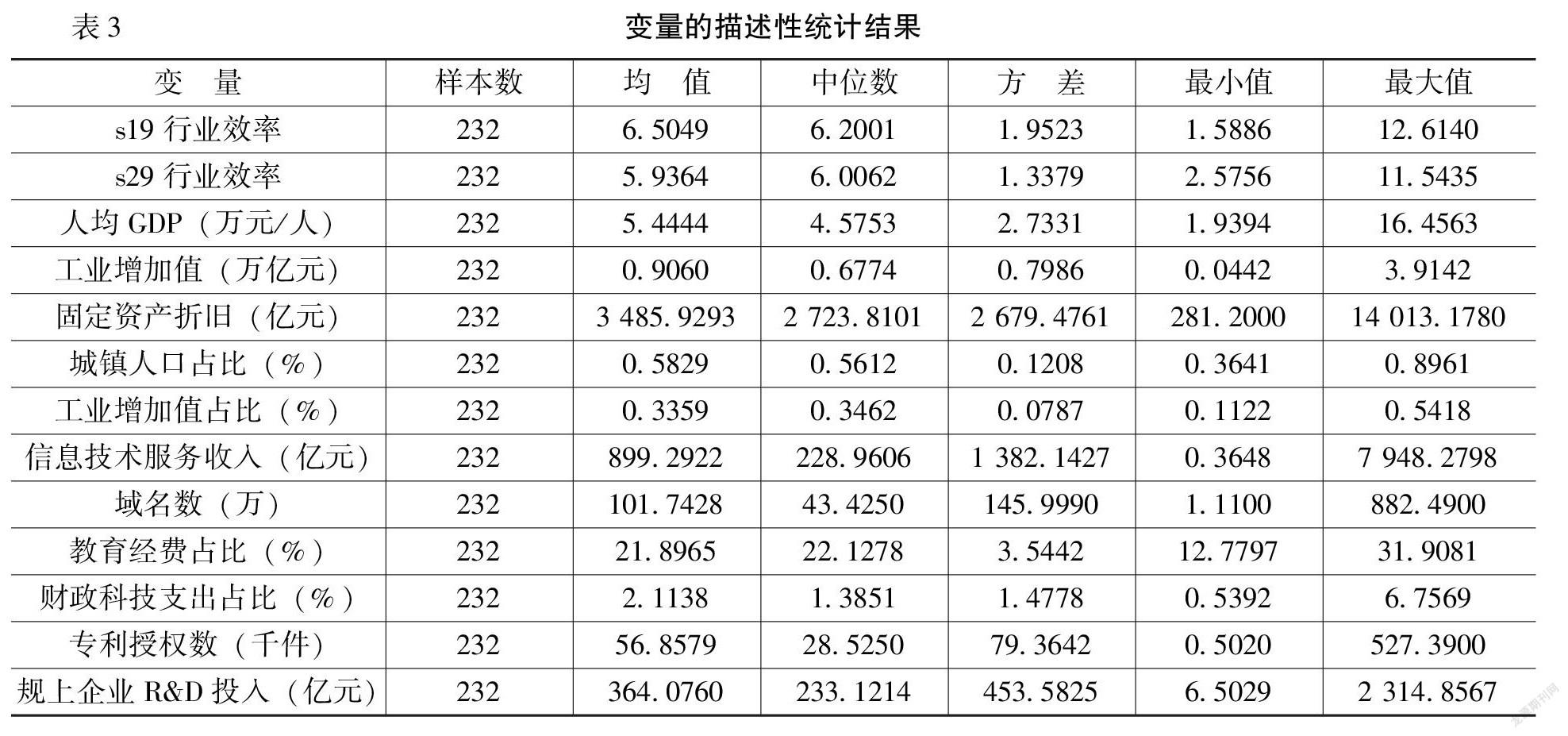

本文構建中國2012—2019年29個省份面板數據,

西藏自治區、寧夏回族自治區和港澳臺地區的效率測算存在缺失或部分缺失,故在影響機制的計量分析中排除這兩個省份。以通信設備、計算機及其他電子設備制造業(s19)和信息傳輸、軟件和信息技術服務業(s29)為兩類數字經濟核心行業的細分行業,相應的行業效率數據來自筆者測算,其余變量數據來自國家統計局網站。基于2012年和2017年各省份的行業效率測算結果,本部分利用線性插值和線性外推法得到2012—2019年各省份數字經濟核心行業效率。少部分指標有數據缺失,如2018年和2019年固定資產折舊,本部分也采用線性外推法,根據歷史平均增長率補充得到。相關變量的描述性統計如表3所示。

(三)研究結果與分析

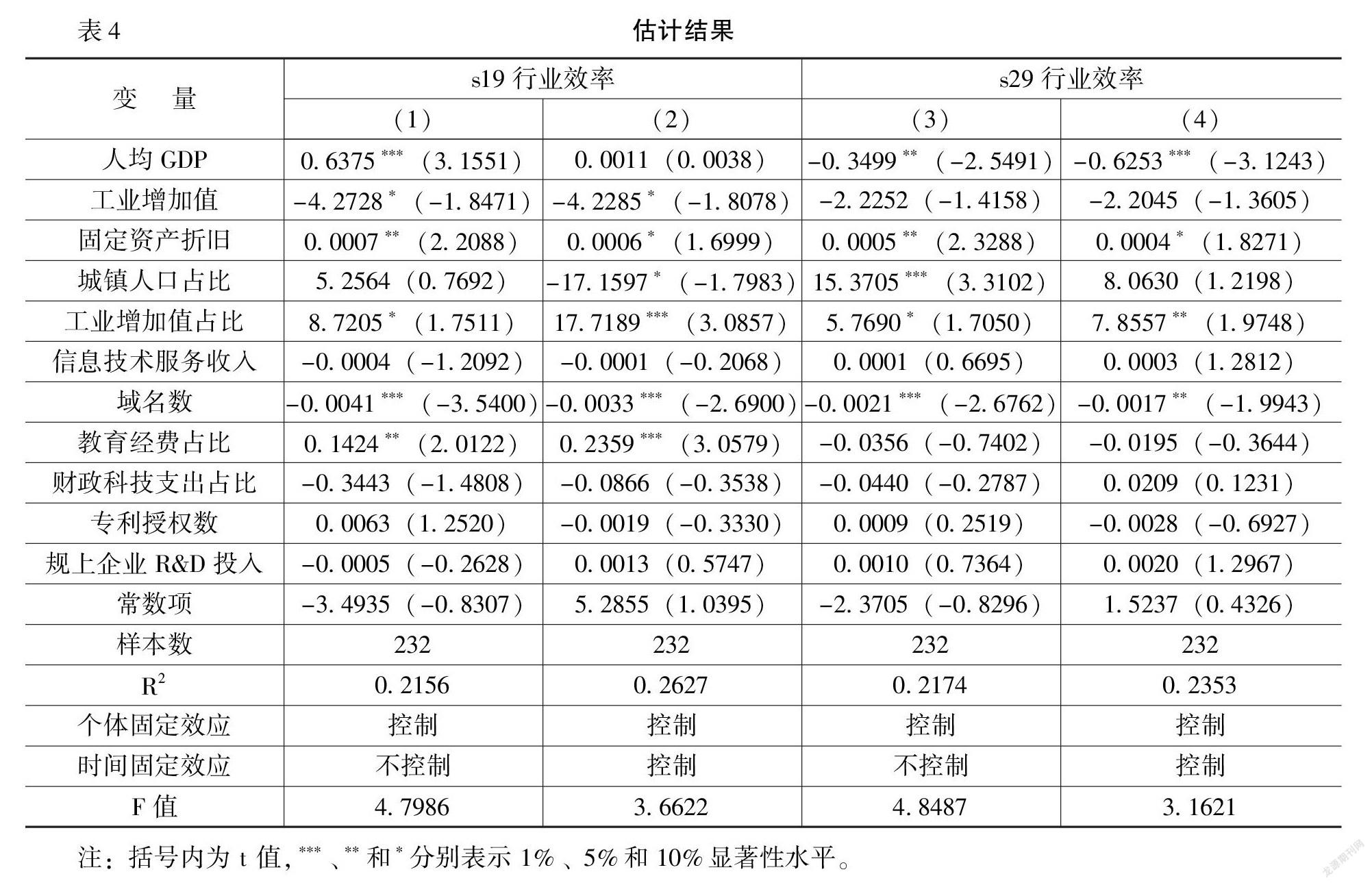

數字經濟核心行業中細分的兩個行業(s19和s29)的行業效率影響機制估計結果如表4所示。從表4可以看出:(1)在宏觀經濟變量方面,人均GDP與通信設備、計算機及其他電子設備制造業的行業效率正相關,但在同時控制個體固定效應和時間固定效應后,估計系數不顯著;人均GDP與信息傳輸、軟件和信息技術服務業行業效率負相關。工業增加值越高,通信設備、計算機及其他電子設備制造業的行業效率反而越低,信息傳輸、軟件和信息技術服務業行業效率也降低,但不顯著。固定資產折舊的估計系數均顯著為正。可見,大多數宏觀經濟變量并不是提升數字經濟核心行業效率的關鍵因素。(2)在經濟結構變量方面,同時控制個體固定效應和時間固定效應后,城鎮人口占比與通信設備、計算機及其他電子設備制造業的行業效率在10%水平上顯著負相關,與信息傳輸、軟件和信息技術服務業行業效率正相關,但估計系數不顯著。工業增加值占比與數字經濟兩個核心行業效率均正相關,估計系數均通過顯著性檢驗。考慮到宏觀經濟變量中固定資產折舊是工業部門中的重要部分,所以,工業增加值占比是影響數字經濟核心行業效率的關鍵因素。(3)在信息發展變量方面,信息技術服務收入與通信設備、計算機及其他電子設備制造業的行業效率負相關,與信息傳輸、軟件和信息技術服務業的行業效率正相關,但都不顯著;域名數與數字經濟兩個核心行業效率均顯著負相關。這說明,要提升中國數字經濟核心行業效率,重點不在于簡單提高信息化水平,而是要強調信息技術手段在制造業的廣泛應用以及在實體經濟生產、交換、流通和分配等領域的深度滲透。(4)在控制變量方面,教育經費占比增加能顯著提高通信設備、計算機及其他電子設備制造業的行業效率,但對信息傳輸、軟件和信息技術服務業行業效率的影響不顯著。財政科技支出占比、專利授權數和規上企業R&D投入的估計系數均沒有通過顯著性檢驗,說明他們對數字經濟核心行業的行業效率影響并不明顯。

五、結論與政策建議

(一)結論

本文基于全要素生產率的測算理念,創新性地提出基于總產出生產函數的行業效率測算方法,應用投入產出表,直接測算了2007—2018年全國和2007—2017年地區數字經濟的行業效率,具體研究數字經濟核心行業效率和支撐行業效率的演進趨勢并進一步構建面板固定效應模型,運用2012—2019年29個省份的省級面板數據探討數字經濟核心行業效率的影響機制。研究結論如下:

第一,從演進趨勢來看,2007—2018年,全國各行業的行業效率增長速度不斷下滑,而數字經濟行業效率一直保持正增長,且增速更快。從地區比較來看,東部地區數字經濟核心行業效率明顯高于中西部地區,但西部地區發展迅速,中部的信息傳輸、軟件和信息技術服務業行業效率較低,西部的通信設備、計算機及其他電子設備制造業行業效率較低,東北地區數字經濟支撐行業由以金融業、科學研究和技術服務業為主向以通用、專用設備制造業為主轉變。各地區之間的數字經濟核心行業效率差距隨著時間的推移逐漸縮小,特別是信息傳輸、軟件和信息技術服務業。

第二,機制分析表明,人均GDP、工業增加值和固定資產折舊等宏觀經濟變量并不是提升數字經濟核心行業效率的關鍵因素。工業增加值占比等經濟結構變量是影響數字經濟核心行業效率的關鍵因素。信息技術服務收入對兩個細分行業效率的影響都不顯著;域名數與數字經濟兩個核心行業效率均顯著負相關。這說明,要提升中國數字經濟核心行業效率,重點不在于簡單提高信息化水平,而是要強調信息技術手段在制造業的廣泛應用以及在實體經濟生產、交換、流通和分配等領域的深度滲透。教育經費占比增加能顯著提高通信設備、計算機及其他電子設備制造業的行業效率,但對信息傳輸、軟件和信息技術服務業行業效率的影響不顯著。財政科技支出占比、專利授權數和規上企業R&D投入的估計系數均沒有通過顯著性檢驗,他們對數字經濟核心行業的行業效率影響并不明顯。

(二)政策建議

第一,推進數字實體經濟發展,聚焦生產領域的數字化轉型。一是持續推進制造業轉型升級。完善支持鼓勵政策,促進制造業數字化改造;通過技術改造、貸款貼息、加速折舊、產業引導基金投資等方式支持和鼓勵制造業企業數字化轉型。二是推動工業數據標準制定與應用,促進數據的開放共享。引導行業組織、企業研究制定工業數據的行業標準、團體標準、企業標準。梳理現有國家標準,適時將成熟的行業標準、團體標準上升為國家標準。三是加強核心技術攻關,夯實技術基礎。加大對通信、網絡、人工智能、核心器件和基礎軟件等領域的技術研發資助力度,加強基層操作系統、嵌入式芯片、人機交互、工業大數據、核心工業軟件和工業傳感器等核心技術攻關。

第二,彌補地區間數字鴻溝,優化地區發展格局。一是加快推進數字經濟示范區建設。將先進地區數字經濟發展經驗和成功模式向其他地區推廣,做好先進地區與其他地區之間產業轉移和承接工作。二是強化地區間產業對接。推動數字經濟先進地區與其他地區共建數字化協同平臺,帶動其他地區“數字紅利”共享,縮小地區差距,暢通區域經濟內循環。三是加快補齊各地區發展短板。西部加快通信設備、計算機及其他電子設備制造的基礎設施建設,中部完善信息傳輸、軟件和信息技術服務數字化、網絡化和智能化發展基礎,東北地區應加快金融業、科學研究和技術服務業數字化創新應用和融合,彌補地區間數字鴻溝。

第三,立足自身發展特色,打造各地區數字經濟新增長極。一是清晰定位數字經濟發展布局。按照“一地一策”原則,系統制定數字經濟發展規劃,精準解決國內欠發達地區數字經濟發展問題,培育一批數字經濟高新區、集聚區和創新承載區,增強數據感知、傳輸、存儲和運算能力,為各地區數字經濟發展提供有力支撐。二是培育本地數字經濟市場。基于龐大的數字經濟平臺市場,在本地需求不斷積累的同時促使更大比例的再消費。地方政府與行業協會要通過保護與支持互聯網虛擬市場發展,帶動當地上下游產業鏈企業的發展。三是做好頭部企業培優育強。對產業鏈牽引帶動作用明顯的數字經濟鏈主企業,通過項目、載體、融資和人才等方面給予打包式組合支持;引導企業聯合高校研發機構、行業上下游組建創新聯合體,政產學研聯動開展關鍵核心技術攻關。

參考文獻:

[1] 荊文君, 孫寶文. 數字經濟促進經濟高質量發展: 一個理論分析框架[J]. 經濟學家, 2019, (2): 66-73.

[2] 楊慧梅, 江璐. 數字經濟、空間效應與全要素生產率[J]. 統計研究, 2021, (4): 3-15.

[3] 盛斌, 黎峰. 經濟全球化中的生產要素分工、流動與收益[J]. 世界經濟與政治論壇, 2021, (5): 1-22.

[4] Acemoglu, D., Restrepo, P. The Race Between Man and Machine: Implications of Technology for Growth, Factor Shares, and Employment[J]. The American Economic Review, 2018, 108(6): 1488-1542.

[5] 戚聿東, 杜博, 溫馨. 國有企業數字化戰略變革:使命嵌入與模式選擇——基于3家中央企業數字化典型實踐的案例研究[J]. 管理世界, 2021, (11): 137-158+10.

[6] 李彥臻, 任曉剛. 科技驅動視角下數字經濟創新的動力機制、運行路徑與發展對策[J]. 貴州社會科學, 2020,(12):113-120.

[7] 戚聿東, 蔡呈偉. 數字化對制造業企業績效的多重影響及其機理研究[J]. 學習與探索, 2020, (7): 108-119.

[8] 郭峰, 王靖一, 王芳, 等. 測度中國數字普惠金融發展:指數編制與空間特征[J]. 經濟學(季刊), 2020, (4): 1401-1418.

[9] 劉軍, 楊淵鋆, 張三峰. 中國數字經濟測度與驅動因素研究[J]. 上海經濟研究, 2020, (6): 81-96.

[10] 嚴若森, 錢向陽. 數字經濟時代下中國運營商數字化轉型的戰略分析[J]. 中國軟科學, 2018, (4): 172-182.

[11] Teece, D. J. Profiting From Innovation in the Digital Economy: Enabling Technologies, Standards, and Licensing Models in the Wireless World[J]. Research Policy, 2018, 47(8): 1367-1387.

[12] Brynjolfsson,E., Collis,A. How Should We Measure the Digital Economy[J]. Harvard Business Review, 2019, 97(6): 140-148.

[13] Watanabe,C., Naveed,K., Tou,Y., et al. Measuring GDP in the Digital Economy: Increasing Dependence on Uncaptured GDP[J]. Technological Forecasting and Social Change, 2018, 137 (7): 226-240.

[14] 康鐵祥. 中國數字經濟規模測算研究[J]. 當代財經, 2008, (3):118-121.

[15] 郭斌, 杜曙光. 新基建助力數字經濟高質量發展:核心機理與政策創新[J]. 經濟體制改革, 2021, (3): 115-121.

[16] 張昕蔚, 蔣長流. 數據的要素化過程及其與傳統產業數字化的融合機制研究[J]. 上海經濟研究, 2021, (3): 60-69.

[17] 馬玥. 數字經濟對消費市場的影響:機制、表現、問題及對策[J]. 宏觀經濟研究, 2021, (5): 81-91.

[18] 楊仲山, 張美慧. 數字經濟衛星賬戶: 國際經驗及中國編制方案的設計[J]. 統計研究, 2019, (5): 16-30.

[19] 李研. 中國數字經濟產出效率的地區差異及動態演變[J]. 數量經濟技術經濟研究, 2021, (2): 60-77.

[20] 陳楠, 蔡躍洲. 數字經濟熱潮下中國ICT制造業的發展質量及區域特征——基于省域數據的實證分析[J]. 中國社會科學院研究生院學報, 2019, (5): 23-39.

[21] 蔡昌, 林高怡, 李勁微. 中國數字經濟產出效率:區位差異及變化趨勢[J]. 財會月刊, 2020, (6): 153-160.

[22] 張軍, 施少華. 中國經濟全要素生產率變動: 1952—1998[J]. 世界經濟文匯, 2003, (2): 17-24.

[23] 田友春, 盧盛榮, 靳來群. 方法、數據與全要素生產率測算差異[J]. 數量經濟技術經濟研究, 2017, (12): 22-40.

[24] 姜衛民, 范金, 袁小慧. 中間投入的關聯性及經濟增長方式的國際比較[J]. 系統工程理論與實踐, 2017, (1): 119-131.

[25] Acemoglu,D., Akcigit,U., Kerr,W. Networks and the Macroeconomy: An Empirical Exploration[J]. NBER Macroeconomics Annual, 2016, 30(1): 273-335.

Industry Efficiency of Digital Economy:Measurement Methods,Evolution Trends and Influence Mechanisms

JIANG Wei-min1, ZHENG Qiong-jie2, 3, WU Qiang2

(1. School of Economics and Management, Nanjing Forestry University, Nanjing 210037,China;

2. Yangtze River Delta Economic and Social Development Research Center, Nanjing University, Nanjing 210093,China;

3.Institute of Economic Development, Nanjing Academy of Social Sciences, Nanjing 210018,China)

Abstract:

Based on the industry efficiency calculation theory of total output production function, this paper directly calculates the industry efficiency of digital economy core industries and supporting industries in 30 provinces in China from 2007 to 2018 and 2007 to 2017 by using the input-output table, constructs a panel regression model, and uses the data of 29 provinces in China from 2012 to 2019 to explore the influence mechanism of digital economy core industry efficiency. Research findings: (1) In the context of the obvious decline in the efficiency of other industries, the efficiency of Chinas digital economy industry has maintained a growth trend. The efficiency of Chinas digital economy supporting industries ranks relatively high in the whole industry, and the efficiency of the core industries of digital economy ranks significantly lower. From the perspective of regional comparison, the industrial efficiency of digital economy in the East and northeast regions is in the first echelon, and that in the central and western regions In the second echelon, with the passage of time, the efficiency gap of core industries of digital economy among regions has gradually narrowed. (2) Mechanism analysis shows that macroeconomic variables such as per capita GDP are not the key to improving the efficiency of core industries of digital economy, the proportion of industrial added value can promote the efficiency of core industries of digital economy, and the impact of information development variables focuses on the combination of technical means and real economy. This paper provides a useful reference for promoting the sustainable, healthy and high-quality development of Chinas digital economy.

Key words:digital economy; industry efficiency; input output table; total output production function

(責任編輯:巴紅靜)