Fama-French三因子模型適用性及風(fēng)險警示對組合超額收益的影響探究

2022-02-25 13:22:07施昊天

現(xiàn)代商貿(mào)工業(yè) 2022年1期

施昊天

摘要:本文選取上證主板1618家上市公司2015年6月至2021年5月,共72個月的月度收益率為研究對象。檢驗Fama-French三因子模型在我國股票市場的適用性,并構(gòu)建ST因子,檢驗風(fēng)險警示對不同組合超額收益的影響,最后通過在三因子模型中添加截距項,檢驗遭受風(fēng)險警示的股票組合是否存在三因子之外的風(fēng)險補償。

關(guān)鍵詞:Fama-French三因子模型;風(fēng)險警示;ST股票;超額收益

中圖分類號:F23文獻標(biāo)識碼:Adoi:10.19311/j.cnki.1672-3198.2022.01.038

1Fama-French三因子模型構(gòu)建

1.1模型介紹

Fama和French在1992年在研究美國資本市場中的股票時,發(fā)現(xiàn)股票市場的β值不能完全解釋不同股票的收益率之間的差異。但是通過分析,認(rèn)為可以將股票收益率分解成上市公司的市值、賬面市值比、所承擔(dān)市場超額風(fēng)險這三個因子來解釋。Fama和French認(rèn)為,股票的超額收益是對CAPM中β未能反映的風(fēng)險因素的補償。他們指出可以建立一個三因子模型來解釋股票回報率。

具體模型如下:

ERit-Rft=β1ERmt-Rft+β2SMBt+β3HMLt ?(1)

其中,ERit表示投資組合在時間t的收益率;Rft表示t時刻的無風(fēng)險收益率;ERit-Rft表示投資組合承擔(dān)超額風(fēng)險所獲得的收益補償,ERmt表示t時刻的市場收益率,ERit-Rft表示投資組合所承擔(dān)的超額風(fēng)險,SMBt為t時刻的市值因子的模擬組合收益率,HMLt為t時刻的賬面市值比因子的模擬組合收益率。Fama-French三因子模型可以較好地解釋證券組合的收益問題,但三因子模型并不能代表資本定價模型的完結(jié),該模型中還有很多未被解釋的部分。

1.2變量選取與數(shù)據(jù)處理

1.2.1變量選取

(1)個股月度收益率Rit,根據(jù)上證主板1618家上市公司,2015年6月30日至2021年5月31日間的72個月度漲跌幅(剛好為完整的6年月度數(shù)據(jù))作為個股的月度收益率。

(2)市場月度收益率,由于能源板塊的上市公司分散在上交所和深交所,故本文(直接刪去)選取滬深300指數(shù)的月度數(shù)據(jù)作為市場收益率指標(biāo),數(shù)據(jù)來源于wind數(shù)據(jù)庫。

(3)無風(fēng)險收益率Rft,中國國債一直具有優(yōu)秀的信用水平,具有安全性高、違約概率小、波動幅度小等特征,所以本文選取一年期國債的月度收益率作為無風(fēng)險收益率,數(shù)據(jù)來源于wind數(shù)據(jù)庫。

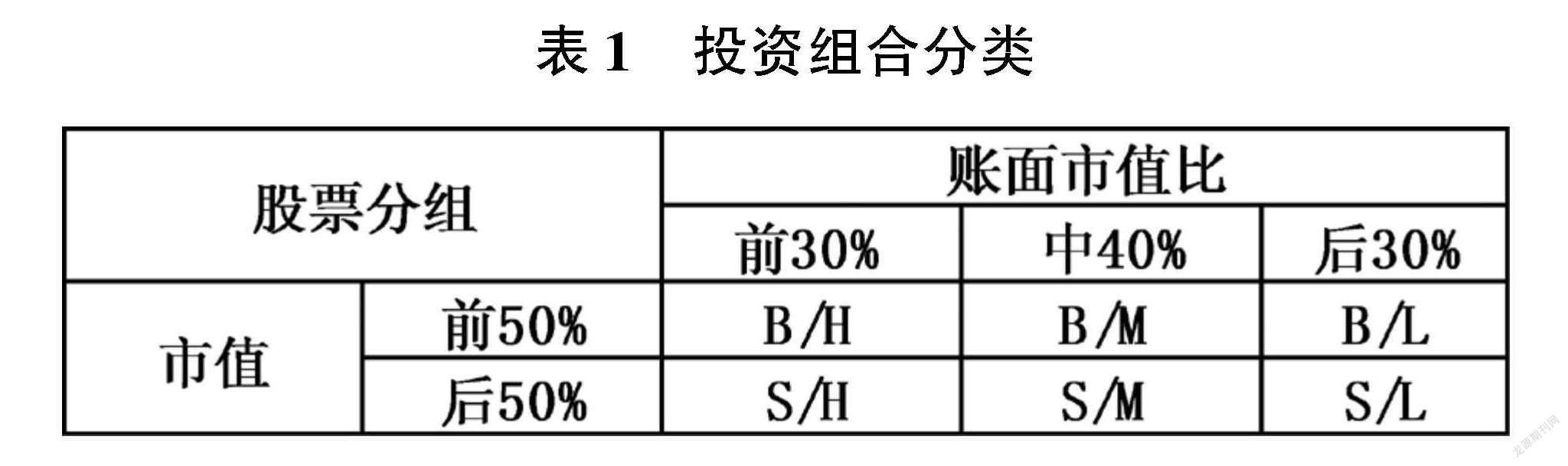

(4)賬面市值與公司規(guī)模,上證主板1618家上市公司的月度市凈率,將市凈率取倒數(shù)作為賬面市值比。根據(jù)wind數(shù)據(jù)庫所提供的流通股市值作為公司規(guī)模數(shù)據(jù)。

1.2.2數(shù)據(jù)處理

選取上證主板1618家上市公司的月度收益率數(shù)據(jù);時間跨度為 2015年 6月30日至 2021年5月30日間的72個月,每只股票有72個月度收益率數(shù)據(jù)。

1.2.3描述性統(tǒng)計

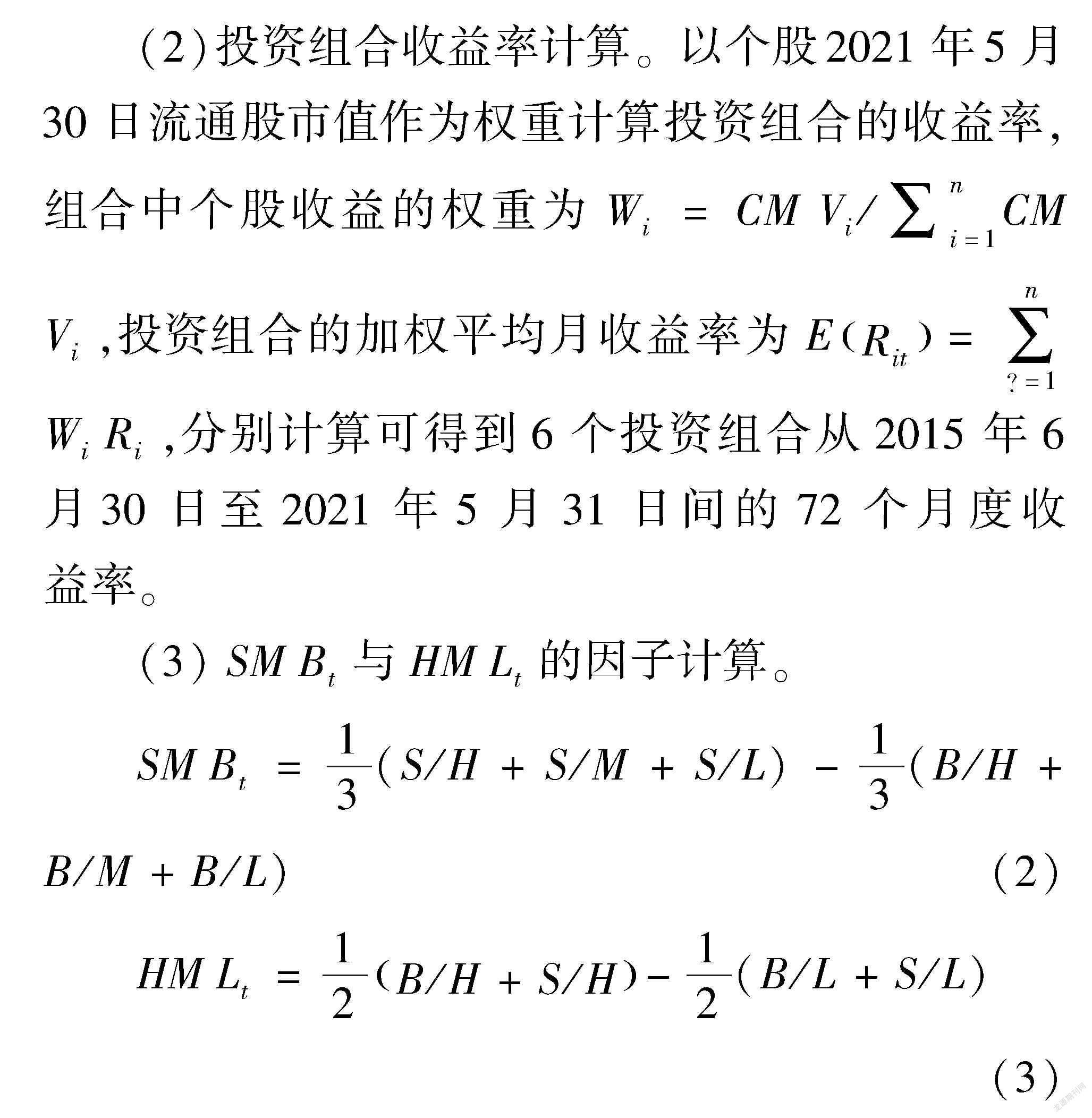

由表2可以看出,6個投資組合從2015年6月到2021年5月的平均收益率均中3個組合為負(fù)數(shù)。回顧歷史可知2015年為牛市,2016年則出現(xiàn)股災(zāi),股價集體跳水,之后上證主板市值才保持著波動上升的趨勢,在根據(jù)市值加權(quán)平均后出現(xiàn)負(fù)收益,也是可以理解的。觀察大盤股和小盤股的標(biāo)準(zhǔn)差可知,大盤股的標(biāo)準(zhǔn)差均大于小盤股的標(biāo)準(zhǔn)差,說明大盤股的收益更穩(wěn)定,小盤股的風(fēng)險更大,這是符合常規(guī)認(rèn)知。

1.3計量檢驗

1.3.1單位根檢驗:Engle-Granger協(xié)整檢驗

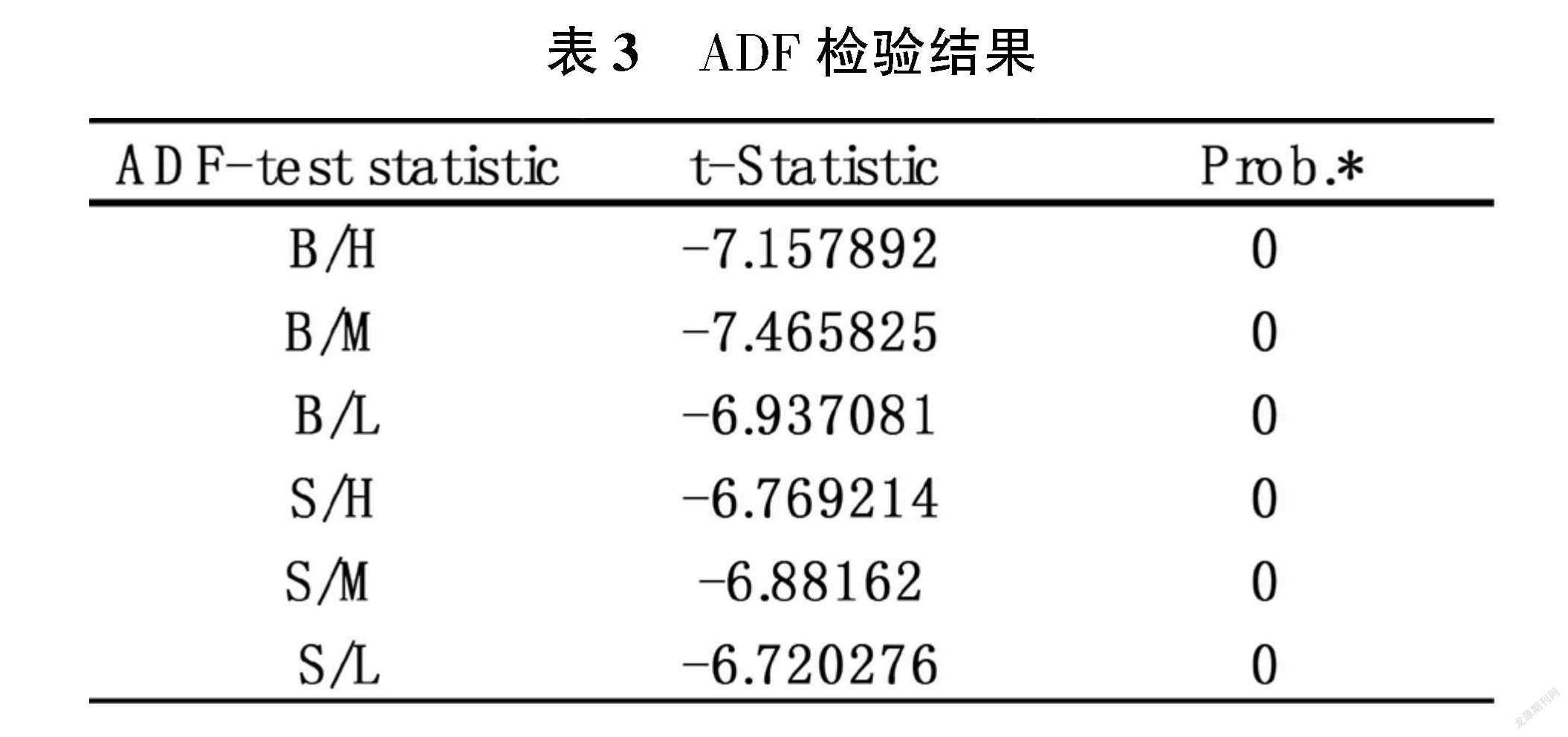

E-G協(xié)整檢驗只適用于單整I(0)與一階單整I(1)變量之間的檢驗,首先對6種組合的月度收益率數(shù)據(jù)進行ADF檢驗。如表3所示,在無時間趨勢項和截距項的ADF檢驗中,6種組合均通過單位根檢驗,說明組合的收益并不會隨時間序列的變化,表現(xiàn)出偏離均值的趨勢,為平穩(wěn)數(shù)據(jù)。

由表4可以看出6個投資組合均為平穩(wěn)序列,符合使用E-G協(xié)整檢驗的前提假設(shè)。E-G協(xié)整檢驗是對模型的殘差進行ADF檢驗,若殘差項平穩(wěn)則代表著回歸變量之間存在著協(xié)整關(guān)系。嚴(yán)格來說E-G協(xié)整檢驗只能檢驗兩個變量之間的協(xié)整關(guān)系,但EVIEWS10.0的檢驗結(jié)果可以自動給出不同的回歸變量作為被解釋變量的協(xié)整檢驗結(jié)果,故多個變量的E-G協(xié)整檢驗也可以完成。

由表3可知,在6種投資組合的回歸模型中,各項t值均顯著,表明B/H、B/M、B/L、S/H、S/M、S/L,6種投資組合的超額收益與三因子之間是存在協(xié)整關(guān)系的,使用OLS回歸并不會出現(xiàn)偽回歸的現(xiàn)象。

1.3.2自相關(guān)檢驗:BG-LM檢驗

回歸模型的隨機擾動項之間存在自相關(guān)關(guān)系會導(dǎo)致參數(shù)估計不再具備有效性,無法正確估計回歸參數(shù)的標(biāo)準(zhǔn)差,進而導(dǎo)致t檢驗失效,影響區(qū)間估計的結(jié)果。傳統(tǒng)的DW檢驗只適用于一階自相關(guān)并且模型需含有截距項,在本文Fama-French三因子模型中并未安排截距項,所以轉(zhuǎn)而使用BG-LM檢驗。

在BG-LM檢驗中將t期殘差et與之后8階的殘差進行回歸,原假設(shè)H0為回歸參數(shù)均顯著為0,即代表不存在自相關(guān)關(guān)系,備擇假設(shè)H1不均為0,即代表存在自相關(guān)性。

如表5所示,6個組合的檢驗結(jié)果p-value均遠遠大于0.05不顯著,說明不拒絕原假設(shè),隨機擾動項之間均不存在自相關(guān)性。

2Fama-French三因子模型的實證結(jié)果與分析

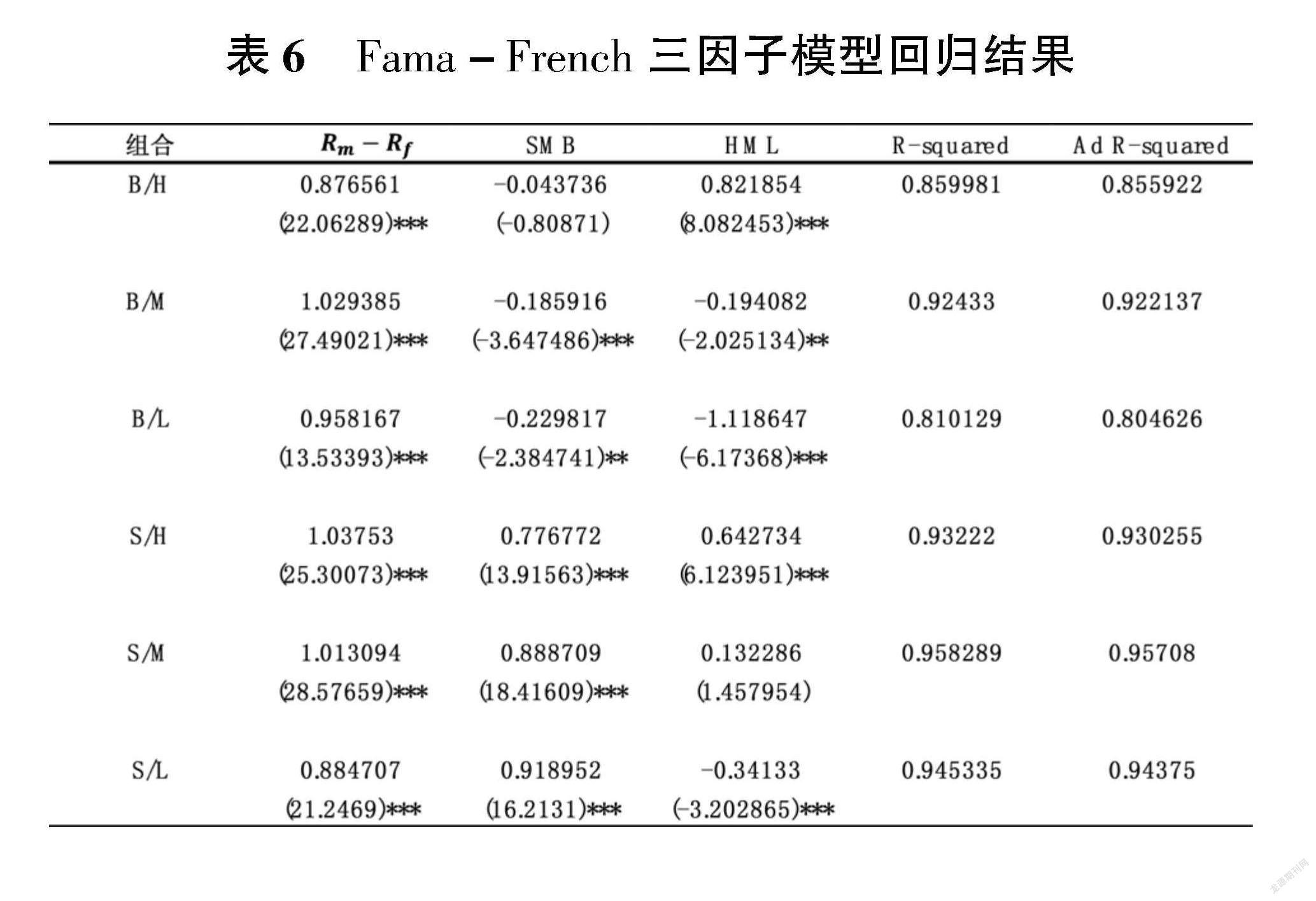

從表6可以看出我國上證主板市場1618上市公司股價超額收益使用Fama-French三因子模型的回歸結(jié)果,其中B/M、S/H、S/M、S/L五個組合的超額收益與三因子的回歸結(jié)果R2與Ad_R2結(jié)果均大于0.9,表明三因子能較好地擬合組合的超額收益,B/H、B/L的R2與Ad_R2等于0.85略顯小,仍在可接受范圍之內(nèi)。

從回歸結(jié)果中可以看出市場因子ERmt-Rft的系數(shù)β1均顯著,并且為正數(shù),說明β1與組合超額收益之間存在正向關(guān)系。在CAPM模型中β1被理解為投資組合無法分散的系統(tǒng)性風(fēng)險,組合承擔(dān)的系統(tǒng)性風(fēng)險越大,投資者相應(yīng)要求的收益率也越大,上證主板的Fama-French三因子實證結(jié)果是符合這一結(jié)論的。

規(guī)模因子SMBt的系數(shù)β2在不同投資組合間存在一定差異,其中B/M、S/H、S/M、S/L組合的規(guī)模因子系數(shù)通過t檢驗并且在1%的置信水平下顯著,B/H組合的系數(shù)未通過t檢驗,說明在我國上證主板市場,規(guī)模效應(yīng)對小盤股的影響是大于大盤股的。大盤股的規(guī)模因子SMBt的系數(shù)β2均小于0,說明大盤股超額收益隨規(guī)模因子反向變動,小盤股的規(guī)模因子SMBt的系數(shù)β2均大于0,與大盤股剛好相反,小盤股超額收益與規(guī)模因子存在正向關(guān)系。

筆者認(rèn)為可以從兩點原因解釋這一現(xiàn)象:第一,小盤股市值相對較小,公司發(fā)展并不穩(wěn)定,相對于大盤股公司而言所面臨的風(fēng)險也更大,所以投資者所要求的收益率也相應(yīng)更高。第二,小盤股公司市值較小,股價也較低,投資者會認(rèn)為其具有良好的投資前景,在股票持有期內(nèi),可以獲得更多的超額收益。但無論是哪種原因,小公司效應(yīng)是確實存在于我國上證主板中的。

在賬面市值比因子HMLt的系數(shù)β3的回歸結(jié)果中,B/H、S/H、S/L組合的賬面市值比系數(shù)通過顯著性水平為1%的t檢驗,B/M、B/L組合的系數(shù)通過顯著性水平為5%的t檢驗,S/M組合的系數(shù)未能通過t檢驗。可以看出HMLt因子對于低賬面市值比組合超額收益影響的顯著性是略大于高和中賬面市值比組合的。觀察HMLt因子的系數(shù)β3可以看出,對于高賬面市值比的組合而言,HMLt因子與組合超額收益之間存在正向關(guān)系,對于低賬面市值比的組合,HMLt因子與組合超額收益之間存在相反的負(fù)向關(guān)系。

筆者認(rèn)為其中的原因可能在于:高賬面市值比和中賬面市值比的組合具有的市凈率P/B較低。在相對估值法中股價P=P/B * V,其中P代表股價,V代表公司凈資產(chǎn)。市凈率被低估意味著股價也被相應(yīng)的低估,所以投資者在投資低市凈率的公司時往往會期待更高的超額收益。較高的市凈率說明公司股價已經(jīng)處于一個高點,投資者往往期望獲得穩(wěn)定的股利收益,對于資本利得收益的期望則相對較小。

3將ST因子納入三因子模型后的實證研究與分析

3.1對ST因子構(gòu)建的嘗試

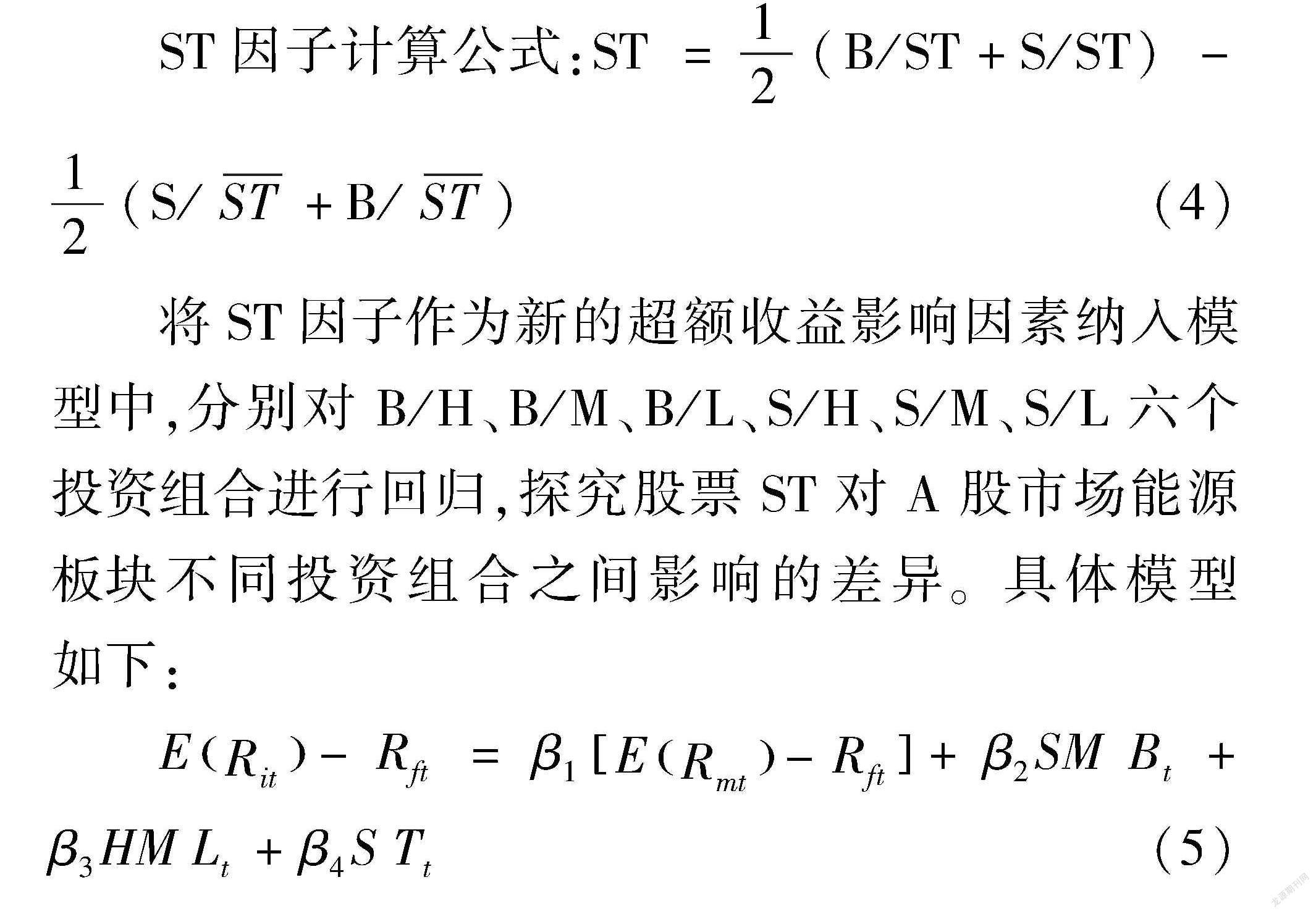

依照三因子模型的構(gòu)建方式,將A股市場能源板塊63家上市公司的股票按流通股市值分為前50%的大盤股和后50%的小盤股,再將大盤股股票分為大盤股ST組合(B/ST)和大盤股非ST組合(B/ST),小盤股股票分為小盤股ST組合(S/ST)和小盤股非ST組合(S/ST)。

ST因子計算公式:ST = 12(B/ST+S/ST) - 12(S/ST+B/ST)(4)

將ST因子作為新的超額收益影響因素納入模型中,分別對B/H、B/M、B/L、S/H、S/M、S/L六個投資組合進行回歸,探究股票ST對A股市場能源板塊不同投資組合之間影響的差異。具體模型如下:

ERit-Rft=β1ERmt-Rft+β2SMBt+β3HMLt+β4STt(5)

3.2ST因子對6種投資組合的影響探究

回歸結(jié)果如表8所示,在納入ST因子后,模型回歸的Ad_R2相較于原先的Fama-French三因子模型回歸的Ad_R2是相應(yīng)提升的,說明ST因子對于6種組合的超額收益是有一定解釋力度的,能夠在一定程度上提升模型的擬合優(yōu)度。

由表8所示,ST因子對B/H、B/L、S/L組合回歸后,通過置信水平為1%的t檢驗,B/M、S/H通過置信水平10%的t檢驗,S/M組合的t檢驗未能通過,說明ST因子對低賬面市值比B/L和S/L組合的影響,略顯著于高、中賬面市值比的股票組合。

筆者認(rèn)為其中的原因可能在于:賬面市值比相對較小的公司,往往具有市場價值較高的無形資產(chǎn),無形資產(chǎn)不同于固定資產(chǎn),在面對風(fēng)險時不具有較強的保值能力,由于經(jīng)營不善等原因遭到交易所風(fēng)險警示(*ST/ST)后,企業(yè)無形資產(chǎn)市場價格可能會大大縮水,引發(fā)投資者對其“退市風(fēng)險”的擔(dān)憂,削弱投資者信心,造成股票收益率的顯著波動。賬面市值比相對較大的公司遭到風(fēng)險警示(*ST/ST)后,其有充分的固定資產(chǎn)抵御風(fēng)險,即使清償,也能有效彌補投資者損失,所以就算目前公司“戴帽”也不會顯著影響投資者對其風(fēng)險預(yù)估,故ST對賬面市值比較大的公司影響相對較小。

觀察ST因子回歸系數(shù)β4的,我們可以發(fā)現(xiàn):ST因子對股票B/H、B/M、S/H、S/L組合具有顯著并且正向關(guān)系。

在查閱文獻后,筆者認(rèn)識原因可能是ST股票由于存在較大的重組可能性,以及存在短期業(yè)績改善,從而取消特別處理的激勵,長期以來受到媒體的廣泛關(guān)注,其“媒體效應(yīng)”(喬海曙等,2019)可能引發(fā)投資者進行炒作,誘發(fā) ST 股票超額收益升高。

對B/L組合具有負(fù)相關(guān)關(guān)系,原因可能在于B/L組合的上市公司市值較大,同時市凈率相對較高,賬面資產(chǎn)較小,卻有較高的市場價格,此類公司被收購重組的可能性也相對較小,“媒體效應(yīng)”也就不存在。

3.3ST股票超額收益研究

我們采用Fama-French三因子模型來探究ST股票組合是否存在這3個因子之外的風(fēng)險收益補償。按照上文的方式將投資組合分為大盤股ST組合(B/ST)與小盤股ST組合(B/ST)。

按照香港大學(xué)張勁帆等人在2020年實證研究中的作法,在因子模型的右側(cè)加入截距項Ct來代表未能為模型中的因子捕捉到的其他風(fēng)險補償因素。具體模型如下:

ERit-Rft=β1ERmt-Rft+β2SMBt+β3HMLt+Ct(6)

如表9所示,B/ST、S/ST組合的截距項并不顯著,說明ST股票的超額收益能夠有效地被三因子捕捉。ST 股票并不存在整體上顯著的超額收益率,也就是說 ST 股票自股權(quán)分置改革以來在整體上定價基本合理。

S/ST組合的Ad_R2僅有0.51,說明三因子對S/ST組合的超額收益解釋力度不夠好。如表10所示,在三因子模型中加入ST因子的回歸結(jié)果,兩個ST股票組合的Ad_R2都得到了顯著的提升,說明ST因子對于ST股票組合的超額收益具有較強的解釋力度。

若是在三因子模型的基礎(chǔ)上加入投資因子RMWt和盈利因子CMAt是否能提升對ST股票組合的解釋力度。ST因子和RMWt、CMAt之間是否存在一定共性?這也為本人之后的研究奠定了基礎(chǔ)。

4結(jié)論

上證主板市場是我國市值規(guī)模最大的股票板塊之一,研究三因子模型對上證主板市場超額收益的解釋力度,對投資者構(gòu)建有效的投資組合具有重要意義。本文的研究對象選取2015年6月至2021年5月間上證主板1618家上市公司股票的月度收益率,結(jié)果發(fā)現(xiàn)三因子模型對上證主板市場的超額收益具有較強的解釋能力。

在獲得此結(jié)論的基礎(chǔ)上,本文又嘗試構(gòu)造了ST因子,分析風(fēng)險警示(*ST/ST)對投資組合超額收益的影響,結(jié)果表明風(fēng)險警示(*ST/ST)對不同投資組合的影響是存在差異的,總體來說對小賬面市值比的公司影響較大。本文也利用驗證有效的三因子模型分析ST股票組合的超額收益,得出結(jié)果表明三因子模型能夠有效解釋ST組合的超額收益,并且構(gòu)建的ST因子對ST股票組合具有較強的解釋力度。

參考文獻

[1]張勁帆,劉慶,徐夢霞,等.ST股票的超額回報率研究[J].投資研究,2020,39(07):111-126.

[2]劉媛媛.中國股票市場的有效性實證研究[D].咸都:西南財經(jīng)大學(xué),2012.

[3]田利輝,王冠英,張偉,等.三因素模型定價:中國與美國有何不同?[J].國際金融研究,2014,(07):37-45.

[4]Eugene F Fama, Kenneth R.French. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics,1993,33(1):3-56.

[5]焦建玉.Fama-French五因子模型在中國創(chuàng)業(yè)板市場有效性的實證檢驗[D].濟南:山東大學(xué),2020,3-59.

[6]張雷,馬宇欣.基于盈利股價比的三因子模型實證研究——來自A股的經(jīng)驗證據(jù)[J].稅務(wù)與經(jīng)濟,2020,(04):40-45.

[7]張少華,陳慧玲.全要素生產(chǎn)率是有效的資本資產(chǎn)定價因子嗎?——基于中國股市的Fama-French因子模型檢驗[J].中國經(jīng)濟問題,2021,(02):125-140.

[8]柳圓圓.基于ST股票超額收益的實證分析[D].上海:上海交通大學(xué),2016:33-36.

[9]張勁帆,劉慶,徐夢霞,等.ST股票的超額回報率研究[J].投資研究,2020,39(07):111-126:66-69.

[10]喬海曙,趙昊,粟亞亞,等.股票市場“媒體效應(yīng)”的傳導(dǎo)機理研究——基于投資者“有限關(guān)注”的視角[J].投資研究,2019,38(03):121-132.