美的做選擇

2022-02-08 08:37:17許冰清

第一財經(jīng) 2022年2期

許冰清

2020年11月,在海南三亞,美的董事長兼總裁方洪波看著海面上的帆船,有感而發(fā):“美的要做世界級的水手。”海面波濤洶涌,正是水手展示技巧的時候。

這一細節(jié)出自《證券時報》2021年2月一則報道,此后,方洪波所言的行業(yè)的“波濤洶涌”仍在持續(xù),但2021年美的確實做了幾件大事。

一是更新經(jīng)營戰(zhàn)略,將原有的四大業(yè)務重組為智能家居事業(yè)群、機電事業(yè)群、暖通與樓宇事業(yè)部、機器人與自動化事業(yè)部和數(shù)字化創(chuàng)新業(yè)務五大板塊。

另外就是在資本市場瘋狂掃貨。美的在2021年年初和年中共有兩次股份回購計劃,回購合計超過130億元股份,達到史無前例的新高。除了全面收購庫卡并將其私有化,美的還全額認購了萬東醫(yī)療的20.83億定增募資計劃,累計持有萬東醫(yī)療40%的股權(quán)。

萬東是國內(nèi)制造醫(yī)用X射線機和醫(yī)學影像設備的佼佼者,美的看中的不僅是醫(yī)療器械國產(chǎn)替代的機遇,還有萬東旗下的醫(yī)學影像大數(shù)據(jù)云平臺“萬里云”。在與萬東醫(yī)療完成股權(quán)交割時,方洪波表示,萬東醫(yī)療是美的進入醫(yī)療設備領(lǐng)域的平臺和跳板。

從業(yè)務板塊名稱的變化,可以看出美的在業(yè)務轉(zhuǎn)型上的野心。用智能家居事業(yè)群覆蓋原有的消費電器板塊;機電事業(yè)群以壓縮機和電機業(yè)務為基礎,向芯片、電控等領(lǐng)域延伸;原有的暖通空調(diào)業(yè)務被納入到樓宇控制和系統(tǒng)解決方案業(yè)務中;機器人及自動化事業(yè)部和數(shù)字化創(chuàng)新板塊,面向消費電器之外的新領(lǐng)域。

美的正在“調(diào)速換擋”,以迎來一個新的轉(zhuǎn)型期。根據(jù)美的2021年中報,在toB業(yè)務上,美的的轉(zhuǎn)型邏輯是從原有的產(chǎn)品硬件銷售,向“解決方案+硬件+服務+運營銷售”的業(yè)務模式轉(zhuǎn)型。除去原有的傳統(tǒng)家電行業(yè),美的的目標是以房地產(chǎn)和工農(nóng)商建業(yè)務為切入點,實現(xiàn)在暖通與樓宇、機器人與自動化業(yè)務上的轉(zhuǎn)型。

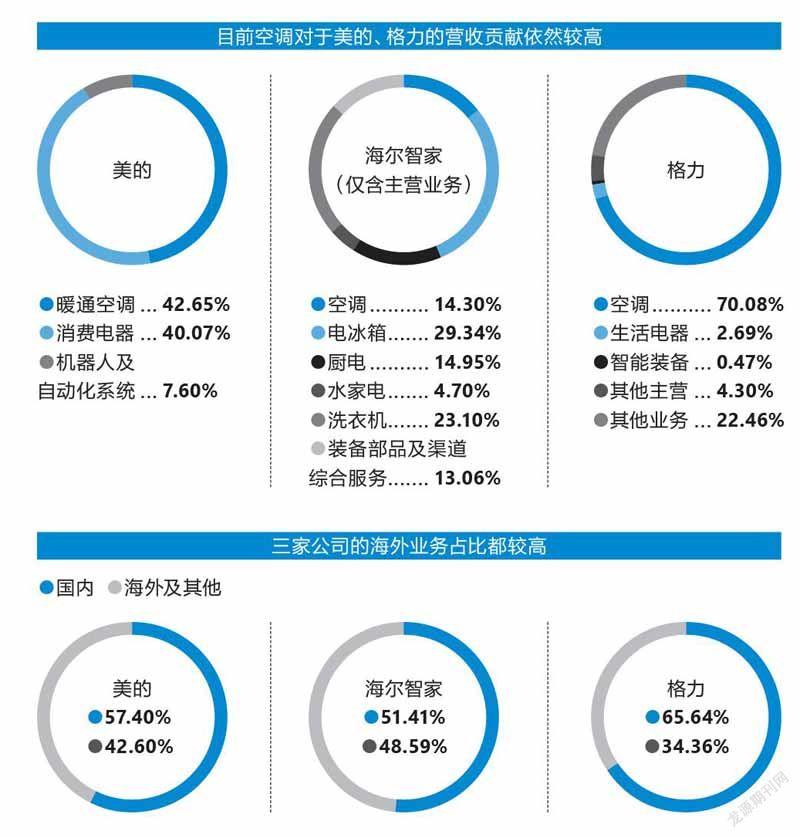

數(shù)據(jù)來源:美的集團、格力電器、海爾智家的2020年財報

過去一年,從股市表現(xiàn)來看,家電板塊整體市值收縮超過兩成,與地產(chǎn)比肩成為倒數(shù)的“差生”。因為家電與房地產(chǎn)高度正相關(guān),新房成交量的多寡會在一定程度上影響家電市場。大家電消費低頻高價且復購率低,在疫情面前不免疲軟。另外,上游原材料漲價已有一年多,雙重承壓下,行業(yè)低迷已久。

為刺激家電消費,國務院在2021年年末的一場政策吹風會上稱,要“推動農(nóng)村居民消費梯次升級……鼓勵有條件的地區(qū)開展農(nóng)村家電更新行動”,被市場視為提升股價的信號。

拉動家電消費是拉動內(nèi)需常見的政策手段之一,刺激政策常出現(xiàn)在經(jīng)濟低迷的周期。2008年雷曼兄弟引發(fā)的金融危機之后,為擴大內(nèi)需,“家電下鄉(xiāng)”和“以舊換新”已經(jīng)開啟過一輪家電行情。2012年,歐債危機之下,全球經(jīng)濟再次探底,“新節(jié)能惠民”又帶來一次家電消費反彈。

不過,今時不同往日。畢竟經(jīng)歷兩輪高速增長后,家電在全國市場的普及率已接近天花板。存量市場下,“家電更新”還能帶來多大拉動力?包括美的在內(nèi),各大電器企業(yè)仍需拿出更新的轉(zhuǎn)型策略。

電器市場競爭異常激烈已經(jīng)是一個共識。當產(chǎn)品技術(shù)同質(zhì)化,隨著產(chǎn)品和渠道價格戰(zhàn)打響,企業(yè)的利潤空間逐步被壓縮。一位接近美的戰(zhàn)略頂層設計的人士曾告訴《第一財經(jīng)》雜志,美的在做戰(zhàn)略設計時,曾考慮過是往縱向(技術(shù)創(chuàng)新)還是橫向(多元業(yè)務)發(fā)展。最后選擇偏向后者,理由是電器的技術(shù)創(chuàng)新很難快速升級,很多技術(shù)的創(chuàng)新類似于“內(nèi)卷”,對消費者來說意義不大。

以東芝為代表的日企經(jīng)驗就很能說明這一點。在《東芝解體》一書中,作者大西康之提到,東芝的工程師注重技術(shù)的含金量,往往看不上技術(shù)含量不高的產(chǎn)品。但結(jié)果證明,無論努力把液晶屏幕做到多薄,消費者都并不熱衷為這些先進技術(shù)買單。反而是被工程師們嘲笑是個“玩具”、毫無技術(shù)含量的掃地機器人Roomba當時銷量火爆。

電器產(chǎn)品大賣的關(guān)鍵,仍然在于產(chǎn)品力以及對消費者需求的洞察。與東芝相比,美的早期的一大競爭優(yōu)勢,就是擅長做中低價格帶的電飯鍋、電磁爐等廚房電器產(chǎn)品,這些產(chǎn)品能牢牢把握住講究性價比的廣泛消費者。

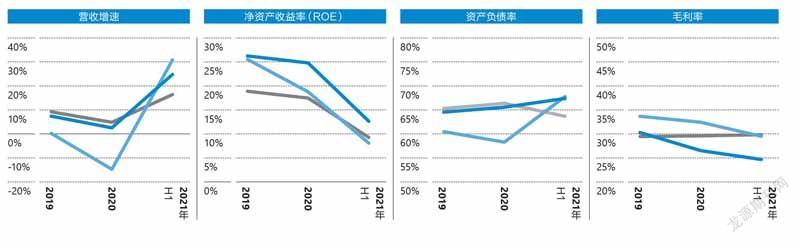

數(shù)據(jù)來源:美的集團2011年至2021H1年財報

據(jù)大西康之分析,在賣場里,美的成功的重要原因就在于去掉了產(chǎn)品的多余功能,讓電飯鍋只專注于煮飯。正是因為功能的集約化,美的一向沒有信心的產(chǎn)品故障率也大幅度降低。“即使日本廠商不愿接受,這樣價格的微波爐和電飯鍋也已經(jīng)悄然成為全球家電行業(yè)的主要競爭力量”。

競爭的結(jié)局是,2016年年中東芝遭遇解體危機時,美的集團吃下東芝的白色家電業(yè)務,東芝旗下一萬多名員工也轉(zhuǎn)入美的旗下。

在存量市場,家電企業(yè)前浪與后浪迭代的故事并不新鮮。比如,同樣面臨轉(zhuǎn)型危機的夏普就被鴻海精密工業(yè)收入麾下;海爾則收購了三洋電機的家電業(yè)務;飛利浦出于戰(zhàn)略考慮,在2011年將電視機業(yè)務出售給冠捷科技,甚至直接將名字中的“電子”二字去掉,表明公司的定位不再是一家電器企業(yè)。

面臨轉(zhuǎn)型,家電企業(yè)存在兩種選擇:出海尋求國際化市場,或跟隨通用電氣、西門子、飛利浦等外資巨頭的轉(zhuǎn)型路線,開拓新的增長空間。

數(shù)據(jù)來源:美的集團2016年至2021H1財報

比如醫(yī)療儀器和設備領(lǐng)域就是一個利潤豐厚的賽道,且被西門子、通用電氣等寡頭長期壟斷。飛利浦甚至徹底剝離家電業(yè)務,全面押注健康業(yè)務;通用電氣同樣出售家電業(yè)務,并一拆為三,只留下航空、醫(yī)療和能源業(yè)務;在國內(nèi)公司中,海爾也曾專門成立生物醫(yī)療團隊,主攻醫(yī)療低溫儲存設備。

更新的領(lǐng)域是造車。同為制造業(yè),家電企業(yè)在大規(guī)模制造上有“比較優(yōu)勢”。電動汽車無疑是一條更為寬闊的路。并且,家電制造的核心環(huán)節(jié)如電機、壓縮機、閥門、電子元件,以及通信等技術(shù)工藝,可以為汽車制造提供基礎。2021年9月,格力以18億元作價收購銀隆;美的威靈電機則在同年宣布,新能源車零部件三大產(chǎn)線開始量產(chǎn)。

按照美的創(chuàng)始人何享健的說法,美的絕不做風險太大的事情,只做風險小、沒包袱的項目。這種風格也沿襲到了美的的業(yè)務拓展路徑上。

美的的業(yè)務大多相互關(guān)聯(lián),強調(diào)“協(xié)同”,除去本世紀初在互聯(lián)網(wǎng)上投資失敗以外,其他的業(yè)務兼并購均有關(guān)聯(lián)。比如從收購三洋、獲取磁控管技術(shù)進入微波爐領(lǐng)域,到實現(xiàn)變壓器生產(chǎn),再延伸到微波爐的配套產(chǎn)業(yè)鏈中。

與格力自建產(chǎn)業(yè)鏈不同,美的進入各類新領(lǐng)域均通過收購。比如,進入冰洗領(lǐng)域就是以收購小天鵝為起點,不正面與領(lǐng)頭羊海爾競爭;斥巨資買下庫卡,除了看中后者在機器人領(lǐng)域的份額,也是看中其對美的產(chǎn)線和物流效率的提升。從這一點來看,美的的每一步收購都彼此相關(guān)。

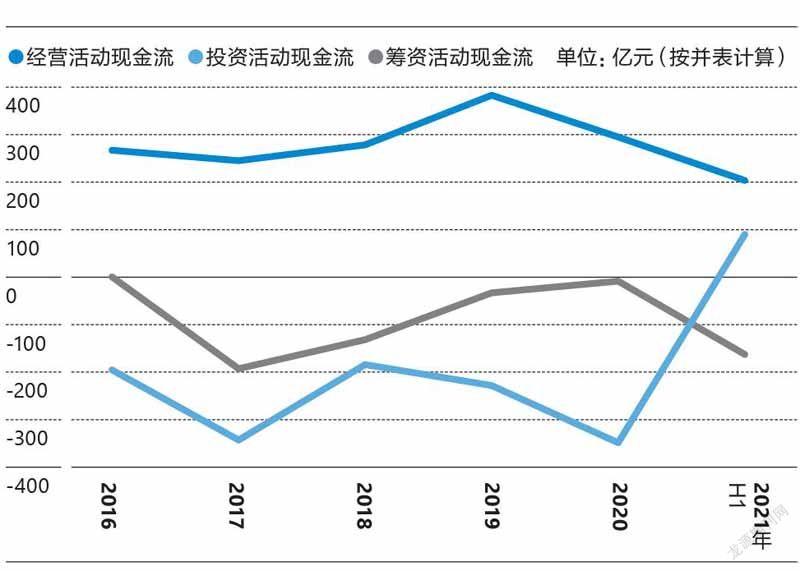

2007年至2013年,豐厚的補貼讓家電企業(yè)迎來了高速發(fā)展的時機。但負面作用在于,補貼政策提前透支了家電行業(yè)的中長期需求。等到行業(yè)產(chǎn)能過剩時,存貨大量囤積,也為企業(yè)帶來了債務壓力。美的董事長方洪波曾介紹,美的的資產(chǎn)負債率一度接近80%,賬面現(xiàn)金資產(chǎn)也是負值。

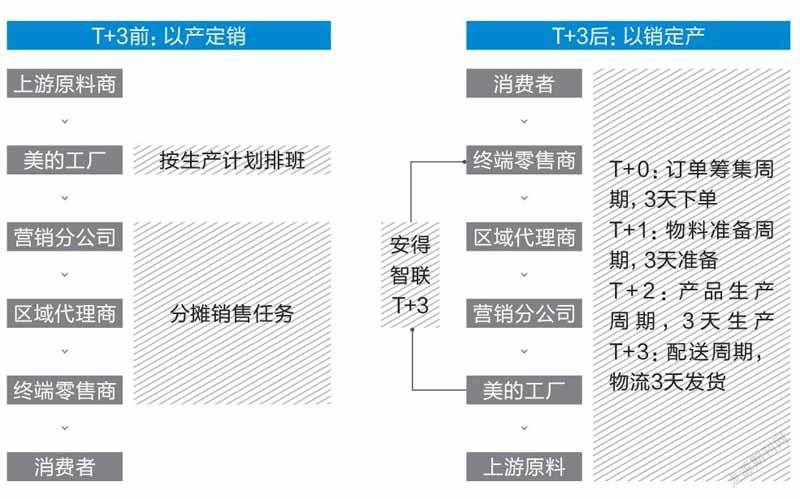

美的的供應鏈和渠道變革就是在這樣的背景下,從在小天鵝試行“T+3”模式開始的。

家電的傳統(tǒng)生產(chǎn)模式是先生產(chǎn)、后分銷,由企業(yè)自行設計排產(chǎn)計劃,再下發(fā)銷售指標。在這種傳統(tǒng)模式下,供應鏈反饋效率極低,暢銷產(chǎn)品供不應求,滯銷產(chǎn)品過度生產(chǎn)。

T+3模式,簡單來說就是“以銷定產(chǎn)”。消費者下單后,工廠來根據(jù)訂單決定生產(chǎn)數(shù)量。從下單到銷售的4個環(huán)節(jié),每個環(huán)節(jié)只允許3天周轉(zhuǎn),最終消費者從下單到收貨總用時不超過半個月。

為了全面推廣T+3,美的收縮了產(chǎn)品線,在備貨和原料上統(tǒng)一供應商,以提升效率。而在物流環(huán)節(jié),美的在2000年自設了物流業(yè)務“安得智聯(lián)”,這是國內(nèi)最早推廣現(xiàn)代化物流集成管理的物流公司之一。通過配置前置倉,美的的物流系統(tǒng)與零售門店和消費者的距離變得更近。財報顯示,美的產(chǎn)品出倉后,可在24小時內(nèi)抵達全國50%的鄉(xiāng)鎮(zhèn)網(wǎng)點、48小時內(nèi)抵達全國90%的鄉(xiāng)鎮(zhèn)網(wǎng)點。

從存貨周轉(zhuǎn)天數(shù)來看,小天鵝的存貨周轉(zhuǎn)天數(shù)從2012年的60天下降至2015年的25天,而洗衣機的倉儲面積也收縮到原先的1/10。根據(jù)信達證券數(shù)據(jù),在3年間,小天鵝的應收賬款周轉(zhuǎn)率從8.38提升到了13.22。

資料來源:根據(jù)公開資料整理

數(shù)據(jù)來源:美的集團2021年半年報

通過推廣T+3模式,美的也縮減了渠道層級,更為扁平化。比如,原先的代理商、分銷商變成門店運營商,只負責終端銷售、用戶體驗;消費者下單后,門店再通過“美云銷”訂單系統(tǒng)向工廠下單。線上則主要依托于電商平臺觸達用戶。根據(jù)中信證券2020年數(shù)據(jù),美的的線上渠道、線下專賣店渠道和KA渠道的營收占比分別為30%、60%和10%。

供應鏈成本管控能力仍然是家電企業(yè)的核心競爭力之一。當家電企業(yè)用爆款單品打入市場,短期可以獲得快速增長,但中長期可能會給采購、制造、運輸環(huán)節(jié)造成壓力。生產(chǎn)規(guī)模越大,協(xié)調(diào)和管理難度越大,規(guī)模優(yōu)勢反而變成規(guī)模負擔。

截至目前,美的T+3模式和海爾“即需即供”的模式都已經(jīng)完成對供應鏈效率的改革。柔性供應鏈下,企業(yè)能更靈活地利用原材料成本周期,兌現(xiàn)成本紅利。比如2019年,美的發(fā)起價格戰(zhàn),提升了市場份額。而格力則受限于壓貨模式帶來的渠道高價格庫存,難以跟進降價,陷入被動。光大證券分析,美的在不影響凈利率的情況下,能與格力拉開10%到15%的價格差。

在T+3模式之外,美的的渠道改革還包括線下渠道下沉,以及電商渠道拓 展。

美的財報顯示,公司目前在全國地、市級的建材家裝渠道有超過500家智慧門店,在區(qū)、縣級市場有超過2550家旗艦店,而在鄉(xiāng)、鎮(zhèn)級市場建成了超過8320家多品類店。電商渠道方面,公司2021年上半年財報顯示,美的電商銷售占比持續(xù)保持在45%以上,為業(yè)內(nèi)最高水平。

渠道變革也為美的延伸出了新業(yè)務,比如被劃定為新業(yè)務板塊的數(shù)字化創(chuàng)新業(yè)務,就是由物流公司安得智聯(lián)和美的的云服務業(yè)務“美云智數(shù)”共同承擔,主要為B端客戶提供一體化物流服務,以及為制造企業(yè)提供I T管理和智能制造解決方案。由此,美的又完成了一套包含工業(yè)互聯(lián)網(wǎng)生態(tài)的布局,這是美的看好的未來業(yè)務增長點。

美的的全球化經(jīng)營以在越南設工廠開始,此后又陸續(xù)收購了埃及空調(diào)公司Miraco和拉丁美洲空調(diào)公司“開利拉美”。借助這兩個品牌已有的銷售渠道,美的可以將自主品牌產(chǎn)品輸出到海外市場。2016年,美的再次出手,連續(xù)收購德國庫卡、意大利Clivet和日本東芝。

全球家電產(chǎn)業(yè)的版圖確實正在發(fā)生重大變化。一方面,歐美企業(yè)普遍盈利能力有限;而日本企業(yè)正經(jīng)歷集體性衰敗,回暖乏力;另一潛在競爭對手三星在家電制造上也不具備優(yōu)勢。美的董事長方洪波判斷,全球家電生意長期會由中國企業(yè)主導,因此提出美的需要“在全球范圍配置資產(chǎn)。”

目前,美的也正在北美、巴西、東盟等市場尋求全球突破。不過,要打入海外市場并不容易,因為不同地區(qū)的消費者對于品牌有不同的認知與訴求。

美的集團副總裁王建國曾對《第一財經(jīng)》雜志表示:“歐洲人對品牌的偏好非常強烈,即使你產(chǎn)品做得非常好,甚至創(chuàng)新程度很高,但他不了解你的品牌就很難選擇你。美國就完全不一樣。”

在美國的線下渠道,產(chǎn)品并不按照品牌來劃分陳列,而是按照功能與容積。比如,同一個容積段的冰箱產(chǎn)品會擺放在一起。當所有品牌擺在一起,產(chǎn)品功能是否有獨特之處就成了關(guān)鍵。王建國常拿出來說的一個例子,是美的在美國路易維爾研發(fā)中心開發(fā)出的U型窗機空調(diào)。U型窗機可以讓用戶自由地開關(guān)窗戶,將噪音留在室外。并且用戶自己動手組裝這臺機器,可以節(jié)省通常需要支付的200美元人工費用。

在2021年上半年財報中,美的表示要建立以美國、巴西、德國、日本、東盟為突破口的全球突破戰(zhàn)略,并成立了海外品牌建設專項基金。品牌方面,美的海外市場已經(jīng)形成美的、COLMO、東芝、Arctic King、Master Kitchen、Eureka等品牌矩陣。

目前,美的在toC業(yè)務的海外市場,主要是用美的和東芝兩個成熟品牌以及多個細分品牌打組合拳。比如,東盟的消費者看中日本品牌,就以推東芝為主;美國市場看中品牌的差異化和創(chuàng)新功能,則以推美的為主;歐洲消費者重視品牌,便通過收購當?shù)仄放频姆绞竭M入市場。

數(shù)據(jù)來源:美的集團、格力電器、海爾智家各年財報、公開資料整理

對于新興的toB業(yè)務而言,收購成熟品牌能幫助美的更快拿下市場。其中最典型的案例,便是德國庫卡。

庫卡與瑞士ABB、日本發(fā)那科、日本安川電機一起被稱作工業(yè)機器人的“四大家族”,主要客戶來自汽車制造領(lǐng)域,包括特斯拉、奔馳、寶馬、奧迪、通用、福特等汽車巨頭。而且,庫卡在德國的“工業(yè)4.0”計劃中占有核心地位,所以美的2017年對庫卡高達292億元人民幣的大比例股權(quán)收購案,一度引起德國各界的關(guān)注。

接受美的收購后,庫卡在歐洲市場的股價一路下探,但獲得美的支持的中國區(qū)業(yè)務占比,在疫情后穩(wěn)步提升。2021年11月,美的放棄收購庫卡時“不退市”的承諾,提出全資收購庫卡及私有化的計劃。這可能意味著,庫卡與美的協(xié)同整合,已經(jīng)進入最關(guān)鍵的時期—如果仍堅持獨立運營的歐洲上市公司身份,庫卡或許很難與美的收購的埃夫特、高創(chuàng)等其他機器人相關(guān)業(yè)務更好融合。

toB業(yè)務被視為美的未來的第二成長曲線,但短期來看,公司現(xiàn)金流依然依賴傳統(tǒng)電器產(chǎn)品銷售。美的2021年半年報顯示,目前,toC業(yè)務對美的營收的貢獻在80%以上。

toC市場近年最大的熱點就是以掃地機器人、多功能鍋為代表的小家電。曾以低價、顏值、性價比拿下市場的美的,居然在這輪創(chuàng)意小家電的消費熱潮中缺乏存在感,這讓投資者頗為驚訝。

一位投資者曾在路演中質(zhì)問美的管理層,為何錯失了小家電機遇。方洪波反思稱,主要原因在于美的每個事業(yè)部的整體規(guī)模比較大,考核目標KPI以整體收入、利潤和現(xiàn)金流為參考,而小家電作為長尾市場對于營收貢獻比較低,因此在戰(zhàn)略上沒有特別重視。

但美的管理層也認為,目前小家電市場的技術(shù)高度同質(zhì)化、價格戰(zhàn)激烈,而且市場容量有限,因此并不打算花大精力投入。

在大家電的存量市場中,家電企業(yè)和渠道商的營銷策略也從以往的“薄利多銷”升級至“推高賣貴”。比如空調(diào)領(lǐng)域目前就在主推除菌、除甲醛等強功能性的中高端產(chǎn)品。另一個典型案例的是把油煙機、灶、蒸、烤一體化的集成灶產(chǎn)品。2021年上半年,集成灶在國內(nèi)的銷售規(guī)模超過100億元,同比增長55.8%,成為增幅最大的細分品類。

美的最初以中低價格帶產(chǎn)品占領(lǐng)市場,以性價比高、品類多而全見長,隨著家電開始向高端化發(fā)展,美的也在推動品牌從中低端向中高端升級。但不同于一開始就推出高端線“卡薩帝”的海爾,以及專攻各類“核心科技”的格力,美的高端化的成果目前仍不顯著。

2018年,美的推出高端線COLMO,主打AI和“黑科技”,比海爾卡薩帝晚10年。據(jù)行業(yè)媒體數(shù)據(jù),COLMO 2020年的銷售規(guī)模為10億元,僅為卡薩帝同年營收的1/8。COLMO目前尚未拿出驚艷消費者的“爆款”大單品,并且,消費者的長期需求不會局限于單品的高功能,而是全場景的互聯(lián)互通。未來COLMO能否借助美的的物聯(lián)網(wǎng)優(yōu)勢在智能家居上彎道超車,仍是未知 數(shù)。