溢價并購與業(yè)績承諾對內(nèi)幕交易程度的影響

——基于我國資本市場2010年至2020年實證數(shù)據(jù)的分析

2022-02-06 07:16:14

金融理論與實踐 2022年12期

(1.中央民族大學(xué) 經(jīng)濟(jì)學(xué)院,北京 100081;2.中國社會科學(xué)院 研究生院,北京 102488)

近年來我國資本市場中并購重組活躍,溢價并購較為普遍,溢價并購伴隨業(yè)績承諾,并購重組是內(nèi)幕交易高發(fā)頻發(fā)的“重災(zāi)區(qū)”,溢價并購衍生的內(nèi)幕交易問題亟須關(guān)注。國內(nèi)外針對并購重組過程中內(nèi)幕交易問題的研究文獻(xiàn)相對較少,主要研究并購重組過程中是否存在內(nèi)幕交易,進(jìn)而研究收購人所有權(quán)性質(zhì)和公司高管社會關(guān)系對內(nèi)幕信息泄露的影響,研究停牌及時性和執(zhí)法嚴(yán)格性對防控內(nèi)幕交易的作用。我國資本市場中頻繁出現(xiàn)的溢價并購與業(yè)績承諾對內(nèi)幕交易嚴(yán)重程度是否存在影響,存在何種影響?目前還存在一定的研究空白。因此,本文聚焦于溢價并購如何衍生內(nèi)幕交易的核心問題,以我國上市公司2010年至2020年實施的重大資產(chǎn)重組事件為樣本,實證分析重組中的并購溢價率、被收購方是否存在業(yè)績承諾等因素對內(nèi)幕交易程度的影響,并就并購重組的支付方式和估值方法是否影響內(nèi)幕交易程度進(jìn)行異質(zhì)性分析,進(jìn)而研提防控內(nèi)幕交易的對策建議。

一、并購重組是內(nèi)幕交易高發(fā)的“重災(zāi)區(qū)”

(一)近年來重大并購重組活動活躍

并購是企業(yè)擴(kuò)大規(guī)模、跨界轉(zhuǎn)型、增強自身競爭能力的重要手段。在宏觀政策利好、企業(yè)轉(zhuǎn)型等多重因素的刺激下,并購重組頗受市場歡迎,無論是并購企業(yè)參與數(shù)量及并購金額均快速增長。表1數(shù)據(jù)顯示,我國資本市場中,上市公司重大并購重組規(guī)模(含當(dāng)年公布了并購重組方案但后續(xù)年度最終未能完成重組的情形)由2010年左右的千億元量級,增長到2015年的萬億元量級,增速顯著。此后2016年至2020年,重大并購重組規(guī)模增長至0.7萬億元到1.2萬億元高位。

表1 我國A股上市公司近年來重大并購重組數(shù)量與金額統(tǒng)計表

(二)溢價并購的現(xiàn)象較為普遍

在重組數(shù)量和并購金額均高位運行的背景下,溢價并購情況相當(dāng)普遍。表2數(shù)據(jù)顯示,上市公司重大并購重組中,2010年至2013年并購溢價率為2倍至3倍,2014年至2018年并購溢價率為6倍至8倍,2019年至2020年并購溢價率回落到3倍左右。前述數(shù)據(jù)顯示,近年來我國資本市場中重大重組的并購溢價率相對較高。

(三)溢價并購伴隨業(yè)績承諾

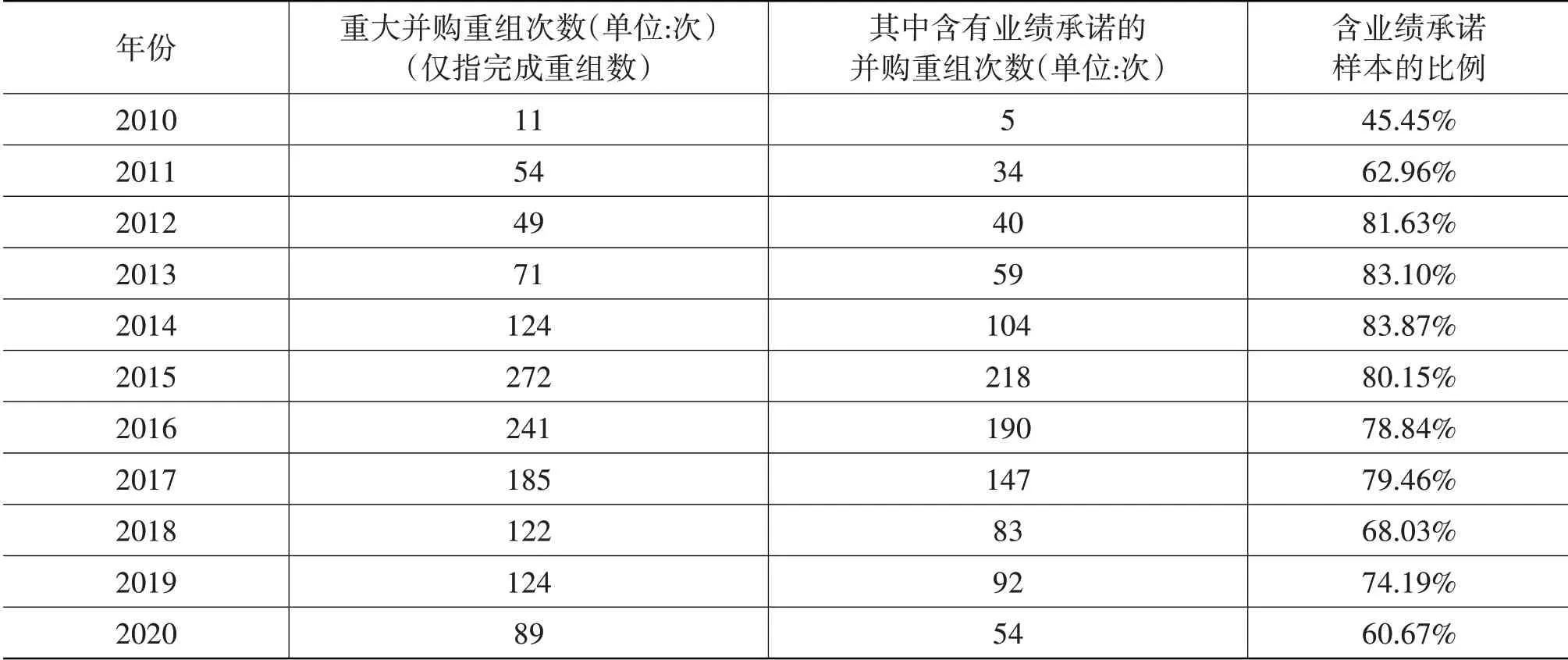

在上市公司重大并購重組交易中,被收購方的業(yè)績承諾,對應(yīng)的是上市公司并購之后預(yù)期的未來收益。高業(yè)績承諾表明并購標(biāo)的公司具有較強盈利能力,使得收購方愿意以更高的溢價進(jìn)行并購。在大量采用收益法進(jìn)行并購估值的背景下,高溢價并購?fù)诒皇召彿降母邩I(yè)績承諾,最終的結(jié)果是溢價并購?fù)c業(yè)績承諾相伴生。表3數(shù)據(jù)顯示,除了個別年份,近年來完成的重大并購重組活動中(不含終止重組情形),含有業(yè)績承諾的并購重組約占總量的60%至80%。

表2 我國A股上市公司近年重大重組并購溢價率統(tǒng)計表

(四)并購重組是內(nèi)幕交易的“重災(zāi)區(qū)”

表4數(shù)據(jù)顯示,我國證券監(jiān)管機(jī)構(gòu)做出的內(nèi)幕交易行政處罰案件數(shù)量,從2010年的10件左右,逐漸增長至2020年的120件左右。值得注意的是,并購重組中的內(nèi)幕交易案件是全部內(nèi)幕交易案件中排名第一的類型,占比為40%至70%左右。因此,市場普遍認(rèn)為,并購重組是我國內(nèi)幕交易高發(fā)頻發(fā)的“重災(zāi)區(qū)”。

二、并購重組與內(nèi)幕交易研究述評

從文獻(xiàn)資料來看,針對并購重組領(lǐng)域內(nèi)幕交易問題的研究文獻(xiàn)相對較少,對內(nèi)幕交易影響因素的研究主要是從外部環(huán)境、法律制度、公司治理上進(jìn)行探討。唐齊鳴和黃素心(2006)[1]研究認(rèn)為,導(dǎo)致內(nèi)幕交易發(fā)生的重要原因是上市公司治理結(jié)構(gòu)不完善。沈根祥和李春琦(2008)[2]認(rèn)為較高的市場透明度能夠降低信息不對稱,減少投資者損失,從而有助于抑制內(nèi)幕交易。張俊瑞等(2016)[3]研究發(fā)現(xiàn),法制環(huán)境較完備的國家和地區(qū),其資本市場中的內(nèi)幕交易現(xiàn)象較少。李心丹等(2008)[4]構(gòu)建了內(nèi)幕交易行為動機(jī)模型,基于問卷調(diào)查數(shù)據(jù),研究發(fā)現(xiàn)期望收益能正向激勵內(nèi)幕交易,而外部監(jiān)管的查處和懲罰力度、上市公司治理水平、信息披露質(zhì)量對內(nèi)幕交易有抑制作用。陳憲等(2018)[5]研究發(fā)現(xiàn),股權(quán)集中度越高,內(nèi)幕交易概率越大,并且上市公司性質(zhì)也影響內(nèi)幕交易,國有企業(yè)相較非國有企業(yè),內(nèi)幕交易概率降低,此外機(jī)構(gòu)投資者參與能抑制內(nèi)幕交易的發(fā)生。何賢杰等(2014)[6]發(fā)現(xiàn)擁有券商背景獨立董事的上市公司相比其他樣本伴生的內(nèi)幕交易更嚴(yán)重。

表3 我國A股上市公司重大并購重組中業(yè)績承諾情況表

表4 我國內(nèi)幕交易案件行政處罰情況表

國外學(xué)者對于并購重組與內(nèi)幕交易的關(guān)系做了一定研究。Agrawal和Nasser(2012)[7]以1988年至2006年披露的約3700起并購事件為樣本進(jìn)行分析認(rèn)為,沒有證據(jù)表明內(nèi)幕信息知情人在收購信息公告前增加了證券購買。但是,F(xiàn)rederick等(2021)[8]以1642家美國上市公司為樣本,研究發(fā)現(xiàn)并購信息發(fā)布前一年存在內(nèi)幕交易買入行為,異常內(nèi)幕交易是下一年公布收購事件的預(yù)測信號。此外,Jabboura等(2000)[9]以加拿大1985年至1995年的128起收購案為樣本,考察標(biāo)的股票價格上漲與內(nèi)幕交易之間的關(guān)系,研究發(fā)現(xiàn)在并購信息披露前的早期階段,股價異常上漲是由于公司內(nèi)部人的證券交易所致,而臨近收購公告之前的漲勢是由于市場預(yù)期目標(biāo)公司即將被收購。Madura和Marciniak(2014)[10]研究認(rèn)為,對于內(nèi)幕交易法律制裁力度較弱的國家,其并購活動不活躍,但是并購信息泄露和內(nèi)幕交易較嚴(yán)重。

國內(nèi)部分學(xué)者針對并購重組過程中是否存在內(nèi)幕交易及其影響因素進(jìn)行了初步研究。祝紅梅(2003)[11]指出資產(chǎn)重組過程中存在內(nèi)幕交易和操縱股價行為。薛健和竇超(2015)[12]研究發(fā)現(xiàn),并購重組過程中存在信息泄露,從而導(dǎo)致財富在不同投資者之間轉(zhuǎn)移,機(jī)構(gòu)投資者受益而個人投資者受損。紹新建等(2014)[13]以ST公司為樣本進(jìn)行分析,發(fā)現(xiàn)借殼過程中存在內(nèi)幕交易,監(jiān)管機(jī)構(gòu)嚴(yán)格執(zhí)法和上市公司及時停牌能抑制內(nèi)幕交易。鄧淑芳等(2007)[14]研究發(fā)現(xiàn),在上市公司控制權(quán)轉(zhuǎn)讓過程中,所有權(quán)性質(zhì)與收購信息泄露存在明顯關(guān)系,民營企業(yè)收購人信息保密性相對較好,國有企業(yè)收購人信息保密性相對較差。此外,有學(xué)者研究了上市公司高管和股東對并購重組內(nèi)幕交易的影響。曹寧和李善民(2019)[15]基于社會關(guān)系視角,發(fā)現(xiàn)上市公司高管的社會關(guān)系對內(nèi)幕信息泄露存在影響。

通過梳理文獻(xiàn)發(fā)現(xiàn),既往研究主要集中在公司治理、外部環(huán)境、法律制度等對內(nèi)幕交易的影響上,針對并購重組過程中內(nèi)幕交易影響因素的文獻(xiàn)資料相對較少,主要研究并購重組過程中是否存在內(nèi)幕交易,進(jìn)而研究收購人所有權(quán)性質(zhì)和公司高管社會關(guān)系對內(nèi)幕信息泄露的影響,研究停牌及時性和執(zhí)法嚴(yán)格性對防控內(nèi)幕交易的作用,鮮有文獻(xiàn)研究溢價并購對內(nèi)幕交易嚴(yán)重程度的影響。我國資本市場中溢價并購的現(xiàn)象較為普遍,溢價并購?fù)殡S業(yè)績承諾。在此過程中,溢價并購與業(yè)績承諾對內(nèi)幕交易嚴(yán)重程度是否存在影響,存在何種影響,目前還存在一定的研究空白。

因此,本文以我國上市公司2010年至2020年實施的重大資產(chǎn)重組事件為樣本,從溢價并購入手,研究并購重組中的溢價率與內(nèi)幕交易程度是否存在關(guān)系,溢價并購伴隨的業(yè)績承諾現(xiàn)象是否對內(nèi)幕交易存在影響,并就并購重組的支付方式和估值方法是否影響內(nèi)幕交易程度進(jìn)行異質(zhì)性分析,從而對并購重組過程中的內(nèi)幕交易問題進(jìn)行拓展研究。從現(xiàn)實層面看,我國資本市場并購重組活動頻繁,并購重組鏈條長、時間久、參與人員多,對于此過程中高發(fā)頻發(fā)的內(nèi)幕交易亟須實施有效可行的防控對策。本文以實證數(shù)據(jù)研究為基礎(chǔ),試圖為金融監(jiān)管機(jī)構(gòu)更有針對性地防控內(nèi)幕交易提供新方法與新建議。

三、溢價并購與內(nèi)幕交易關(guān)系的研究假設(shè)與研究設(shè)計①本文根據(jù)實證設(shè)計進(jìn)行分析,結(jié)論供參考。

(一)研究假設(shè)

1.并購溢價率與內(nèi)幕交易程度正相關(guān)

并購重組通常被視為利好消息,因為它能給上市公司帶來規(guī)模效應(yīng)或者新的增長點,并購重組成功后上市公司未來幾年業(yè)績將可能增長。正是基于這一邏輯,市場投資者熱烈追捧并購重組題材。上市公司發(fā)布并購重組信息,尤其是重大資產(chǎn)重組信息,往往受到市場投資者的青睞,投資者紛紛買入公司股票導(dǎo)致股價上漲。張繼德等(2015)[16]基于市場投資者的有限視角,發(fā)現(xiàn)異常收益率在越臨近信息公告日時漲幅越大。并購重組信息可吸引投資者關(guān)注并引起股價上漲,內(nèi)部知情人利用提前知悉信息的優(yōu)勢進(jìn)行內(nèi)幕交易,提前低價買入相關(guān)股票,待并購重組信息披露導(dǎo)致股價上漲后再賣出股票,可獲得超額經(jīng)濟(jì)收益。從邏輯推演來看,預(yù)期收益越大,則內(nèi)幕交易越嚴(yán)重。那么,是什么因素使得內(nèi)幕信息知情人認(rèn)為該并購重組消息會有較高的預(yù)期收益呢?Bernile和Lyandres(2011)[17]研究發(fā)現(xiàn),并購重組能夠帶來協(xié)同效應(yīng),并購雙方能夠?qū)崿F(xiàn)資金、知識、人力、管理等方面的資源共享,從而增加收購方的經(jīng)濟(jì)效益。并購溢價率越高,則傳遞出未來協(xié)同效應(yīng)和預(yù)期經(jīng)濟(jì)效益越大的信號,加之投資者存在非理性,可能存在過度反應(yīng),導(dǎo)致公司短期股價上漲幅度更大。因此,內(nèi)幕信息知情人預(yù)期股價漲幅越大,在信息公開前買入股票預(yù)期獲得收益也就越大,在利益驅(qū)使下,刺探和泄露內(nèi)幕信息、利用內(nèi)幕信息進(jìn)行證券交易的情形就越多。

基于此,本文提出如下假設(shè)。

假設(shè)H1:并購溢價率與內(nèi)幕交易程度正相關(guān),并購溢價率越高,內(nèi)幕信息泄露越嚴(yán)重,內(nèi)幕交易也越嚴(yán)重。

2.并購業(yè)績承諾與內(nèi)幕交易程度正相關(guān)

由于信息不對稱,收購方不了解標(biāo)的公司情況,那么高業(yè)績承諾便是一種信號,表明標(biāo)的公司具有較強的盈利能力,進(jìn)而可能導(dǎo)致收購方愿意以更高的溢價進(jìn)行收購。從收購風(fēng)險角度來說,簽訂了對賭協(xié)議的公司,在未來業(yè)績不及預(yù)期時,須補償上市公司的損失,在一定程度上減少了收購方的風(fēng)險。業(yè)績承諾越高的公司,收購方最終收購的成本(并購價格減去承諾利潤)就越低,收購方獲得的收益就越大,收購方就更愿意支付更高的并購溢價。呂長江和韓慧博(2019)[21]研究認(rèn)為,業(yè)績承諾能夠提升并購重組的協(xié)同效應(yīng),業(yè)績承諾在顯著提高并購溢價率的同時,也會提高收購方的預(yù)期收益。基于此,本文認(rèn)為業(yè)績承諾推高了并購溢價率,而并購溢價率越高,其內(nèi)幕交易程度越嚴(yán)重。

因此,本文提出如下假設(shè)。

假設(shè)H2:并購業(yè)績承諾與內(nèi)幕交易程度正相關(guān),存在業(yè)績承諾的上市公司溢價并購,其過程中衍生的內(nèi)幕交易較無業(yè)績承諾的更嚴(yán)重。

(二)研究設(shè)計

1.樣本選擇與數(shù)據(jù)來源

本文選取Wind數(shù)據(jù)庫中2010年至2020年重大資產(chǎn)重組成功的上市公司并購重組事件作為樣本。在樣本選擇過程中進(jìn)行了篩選,篩選原則是:(1)Wind數(shù)據(jù)庫中重大重組事件包含了上市公司出售資產(chǎn)事件,但是并購重組作為利好消息,市場投資者青睞和追逐的熱點是上市公告購入資產(chǎn),而非出售資產(chǎn),因此,剔除了上市公司作為資產(chǎn)出售方的重組事件樣本;(2)本文研究需使用溢價并購信息公布前后的股價變動數(shù)據(jù),因而剔除了披露并購信息前停牌超過2年的異常樣本;(3)由于本文研究需使用溢價并購信息公布前后的股價變動數(shù)據(jù),因而剔除了暫停上市的股票;(4)由于本文研究需使用溢價并購中業(yè)績承諾利潤等財務(wù)數(shù)據(jù),因而剔除了財務(wù)數(shù)據(jù)信息不全的并購重組樣本。經(jīng)過前述篩選,最后得到1254個樣本。本文實證研究數(shù)據(jù)全部來自Wind數(shù)據(jù)庫,并對主要連續(xù)變量采用了上下1%的縮尾(winsorize)處理。

2.樣本分布情況

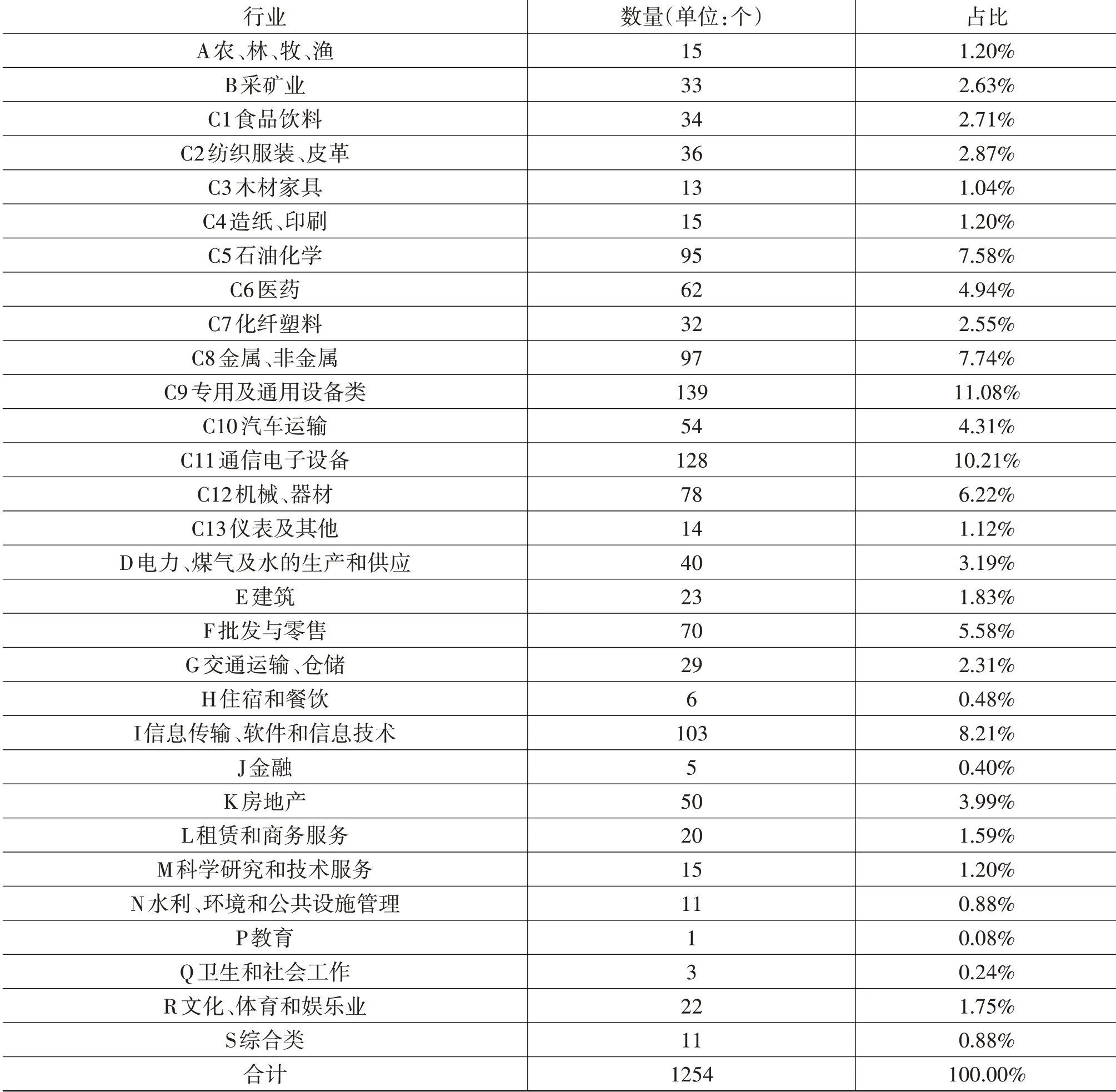

表5數(shù)據(jù)顯示,在上市公司重大資產(chǎn)重組1254個樣本中,從大類行業(yè)分布來看,制造業(yè)(表5中C1至C13)占比最多,達(dá)到63.56%;然后是信息及軟件技術(shù)行業(yè),占比8.23%;占比最小的是教育行業(yè)(0.08%)。從制造業(yè)的樣本子行業(yè)分布來看,專用及通用設(shè)備類占比最多,達(dá)11.08%;然后是通信電子設(shè)備類,占比10.21%;最少的是木材家具類,占比為1.04%。從行業(yè)分布來看,雖然制造類樣本較多,但是數(shù)據(jù)樣本行業(yè)全覆蓋,數(shù)據(jù)樣本行業(yè)整體與我國上市公司整體行業(yè)分布較類似,因此具有一定的代表性。

3.模型設(shè)定

“眼睛周圍的藍(lán)色當(dāng)然是因為涂藍(lán)色眼影而已啊。”社長說,“這題的答案只分正常和不正常兩種,涂藍(lán)色眼影之外的答案都是不正常。”

(1)衡量是否存在內(nèi)幕交易的模型指標(biāo)。

本文采用事件研究法對并購重組活動中是否存在內(nèi)幕交易進(jìn)行檢驗。個股在單個交易日內(nèi)的漲跌幅為投資者持有該股的個股收益率,上市公司所在同行業(yè)板塊指數(shù)的單日漲跌幅為市場收益率,個股收益率減去市場收益率的差值為超額收益率(Abnormal Return,AR,又稱“異常收益率”),累積超額收益率(Cumulative Abnormal Return,CAR)等于考察期間內(nèi)各交易日超額收益率加總之和。實際上,從投資者角度看前述數(shù)據(jù)是收益率,但是從溢價并購事件對股價漲跌影響的角度看,個股收益率是個股漲跌幅,超額收益率則是個股股價變動偏離行業(yè)板塊指數(shù)的偏離度。

表5 樣本行業(yè)分布

正常情況下,個股走勢與板塊走勢大體一致,累積超額收益率(CAR)應(yīng)圍繞0隨機(jī)波動。若溢價并購事件不存在提前信息泄露,則并購信息在披露后才會導(dǎo)致股價上漲進(jìn)而產(chǎn)生超額收益率。但是,若并購消息提前泄露,知情人在公告前的買入行為將拉高個股股價,那么個股收益率將偏離(高于)行業(yè)板塊指數(shù),在披露日前就產(chǎn)生了累積超額收益率。因此,通過分析考察期內(nèi)溢價并購事件的累積超額收益率情況,能夠判斷是否存在內(nèi)幕交易行為。如果并購重組的內(nèi)幕信息在公告日前已經(jīng)泄露并存在內(nèi)幕交易行為,累積超額收益率(CAR)在披露日前就顯著不為0。因此,累積超額收益率(CAR)是用于衡量資本市場并購重組活動中是否存在內(nèi)幕交易的重要指標(biāo)。

本文采用市場模型法計算累積超額收益率(CAR)值,將并購重組事件披露日定義為0天,由于并購重組過程鏈條長、時間久,加之內(nèi)幕交易具有隱蔽性和長期性,將并購重組事件公告日前120日至事件公告日前30日作為估計期,將并購重組事件公告日前30日至事件公告日后30日作為事件期。

累積超額收益率(CAR)的計算步驟如下。

首先是在估計期(-120,-30),利用OLS模型回歸分析。

Rit的含義為股票i在估計期內(nèi)第t日的實際收益率,Rmt的含義為在估計期內(nèi)第t日所對應(yīng)的市場收益率。此外,αi表示回歸截距,βi表示回歸斜率,εit為回歸殘差。

然后利用回歸模型計算α和β的系數(shù)后,將其系數(shù)代入下面公式,計算事件窗口期的預(yù)期回報率。

在并購重組事件窗口期,計算股票的超額收益率(AR)。

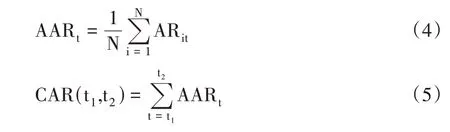

最后,計算平均超常收益率(AAR)和累積超額收益率(CAR)。

(2)衡量內(nèi)幕交易程度的模型指標(biāo)。

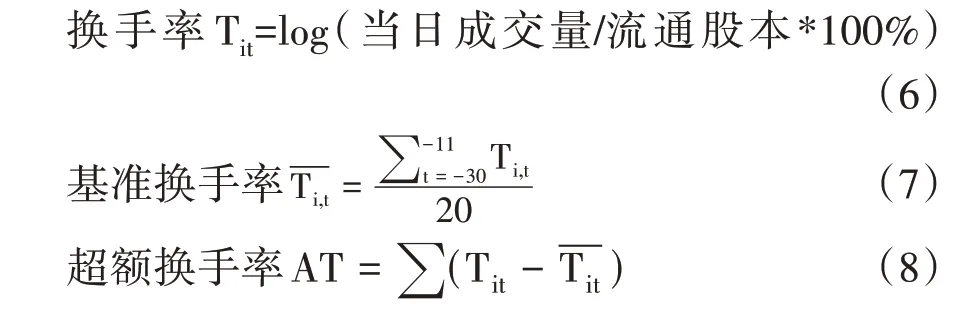

在并購重組事件中,存在信息知情人借用他人賬戶進(jìn)行證券交易、上市公司內(nèi)部人向他人泄露信息后由他人進(jìn)行證券交易等情況,使得內(nèi)幕交易行為較為隱蔽,內(nèi)幕交易發(fā)現(xiàn)難、調(diào)查難、認(rèn)定難是各國金融監(jiān)管公認(rèn)的共同難題。累積超額收益率(CAR)在信息披露前顯著不為0顯示存在內(nèi)幕交易,但是現(xiàn)實中具體是誰、有多少人實施了內(nèi)幕交易并不容易被發(fā)現(xiàn),也并非所有內(nèi)幕交易都能被成功查處。在此情況下,若以實際查處的內(nèi)幕交易案件數(shù)或者內(nèi)幕交易被舉報被起訴情況來衡量內(nèi)幕交易程度并進(jìn)行實證分析,結(jié)論可能失真。因此,本文采用超額換手率作為衡量內(nèi)幕交易程度的指標(biāo)。將并購重組信息披露日(披露日停牌或者無交易的采用披露日后第一個交易日)定義為事件日,即0天。事件窗口期為并購重組公告日前2天至公告日后2天,利用事件窗口期計算換手率。估計期為并購重組公告日前30天至公告日前11天,利用估計期計算基準(zhǔn)換手率。

超額換手率(Abnormal Turnover,AT)指標(biāo)界定如下:

并購重組信息披露前后的事件窗口期內(nèi),股票交易量顯著增加,換手率較高。假設(shè)不存在內(nèi)幕信息泄露、不存在內(nèi)幕交易,則公告日前30天至公告日前11天的估計期內(nèi),股票交易量相對較小,基準(zhǔn)換手率較低。此時,超額換手率AT(換手率-基準(zhǔn)換手率)數(shù)值較大。與此相反,假設(shè)存在嚴(yán)重內(nèi)幕信息提前泄露、存在大量內(nèi)幕交易,則公告日前30天至公告日前11天的估計期內(nèi),股票交易量就相對較大,基準(zhǔn)換手率較高。此時,超額換手率AT(換手率-基準(zhǔn)換手率)數(shù)值較小。因此,超額換手率(AT)是衡量內(nèi)幕交易程度的反向指標(biāo)。從超額換手率(AT)的公式來看,其指標(biāo)越小,意味著內(nèi)幕信息泄露和內(nèi)幕交易越嚴(yán)重。

本文采用并購溢價率作為解釋變量。國外學(xué)者通常以每股交易價格減去標(biāo)的企業(yè)每股市值的差額再除以標(biāo)的企業(yè)每股市值,以此作為并購溢價率的衡量指標(biāo)。但在我國資本市場中,并購標(biāo)的企業(yè)基本都是非上市企業(yè),沒有活躍的股權(quán)市場,被并購企業(yè)的每股市值無法取得,國外市場并購溢價率度量方法并不適用于國內(nèi)市場。近年來國內(nèi)學(xué)者大部分采用交易總價與被并購企業(yè)凈資產(chǎn)價值與收購比例乘積的差額,再除以被并購企業(yè)凈資產(chǎn)價值與收購比例的乘積,作為并購溢價率。本文借鑒前述方法,計算并購溢價率。

對于假設(shè)1,模型如下:

Premium表示并購溢價率。

為驗證假設(shè)2,模型如下:

Commit表示并購重組中是否存在業(yè)績承諾,若存在則值為1,不存在則為0。

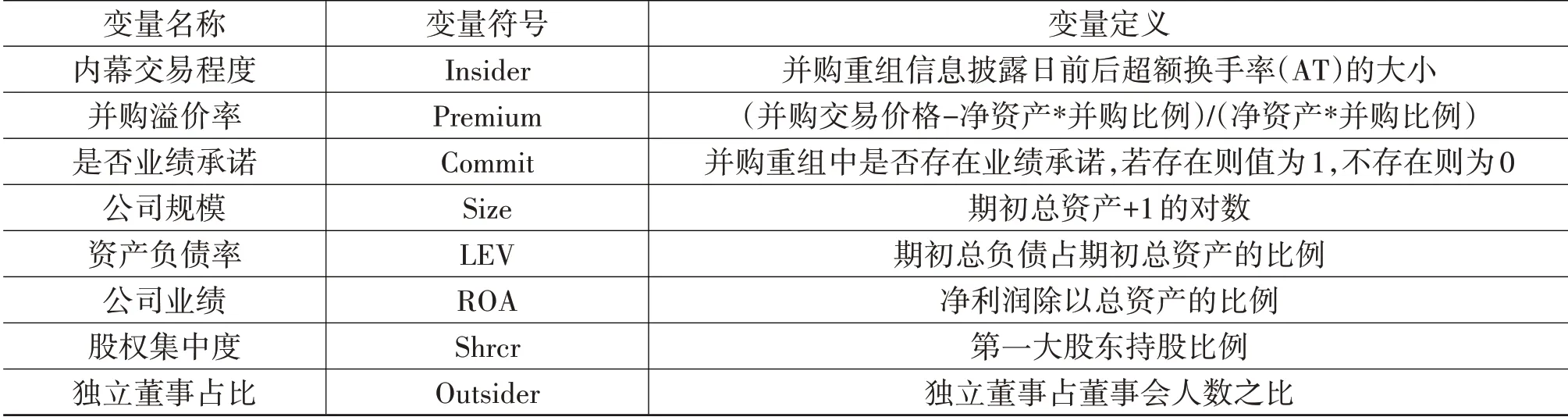

除了上述變量,本文還加入控制變量。控制變量主要包括公司規(guī)模、股權(quán)集中度、負(fù)債率、公司業(yè)績、獨立董事占比等。各變量的定義詳見表6。

4.描述性分析

變量描述性統(tǒng)計結(jié)果詳見表7。關(guān)于內(nèi)幕交易嚴(yán)重程度的指標(biāo),超額換手率(AT)均值為-1.78,表明事件窗口期股票換手率較估計期基準(zhǔn)換手率略低。這說明并購重組信息發(fā)布并沒有導(dǎo)致?lián)Q手率發(fā)生很大變化,反而估計期的基準(zhǔn)換手率較并購事件窗口期換手率高,表明在并購信息披露前存在較為嚴(yán)重的內(nèi)幕信息泄露及內(nèi)幕交易行為,市場已經(jīng)對該重大重組信息提前做出了反應(yīng)。并購溢價率均值為7.62,表明重大資產(chǎn)重組溢價水平較高。是否存在業(yè)績承諾均值為0.74,表明所考察的重大資產(chǎn)重組樣本中約有74%存在業(yè)績承諾情形,業(yè)績承諾比例較高。

表6 變量定義

表7 變量描述性統(tǒng)計結(jié)果

四、溢價并購與內(nèi)幕交易關(guān)系的實證結(jié)果與分析

(一)累積超額收益率檢驗結(jié)果

如前所述,正常情況下,累積超額收益率(CAR)應(yīng)圍繞0隨機(jī)波動。如果并購重組的內(nèi)幕信息在公告日前已經(jīng)泄露,則個股的累積超額收益顯著偏離(高于)行業(yè)板塊指數(shù),累積超額收益率(CAR)在披露日前就顯著不為0。如果累積超額收益率(CAR)顯著不為0且通過檢驗,則表明存在信息泄露及內(nèi)幕交易。本文利用Stata對累積超額收益率(CAR)的數(shù)據(jù)進(jìn)行檢驗,檢驗結(jié)果見表8。

表8關(guān)于內(nèi)幕交易的累積超額收益率(CAR)檢驗結(jié)果表明,在置信區(qū)間為95%的情況下,CAR值通過了檢驗,CAR值顯著不為0。從實證數(shù)據(jù)分析的角度,顯示我國重大并購重組活動中存在內(nèi)幕交易行為。

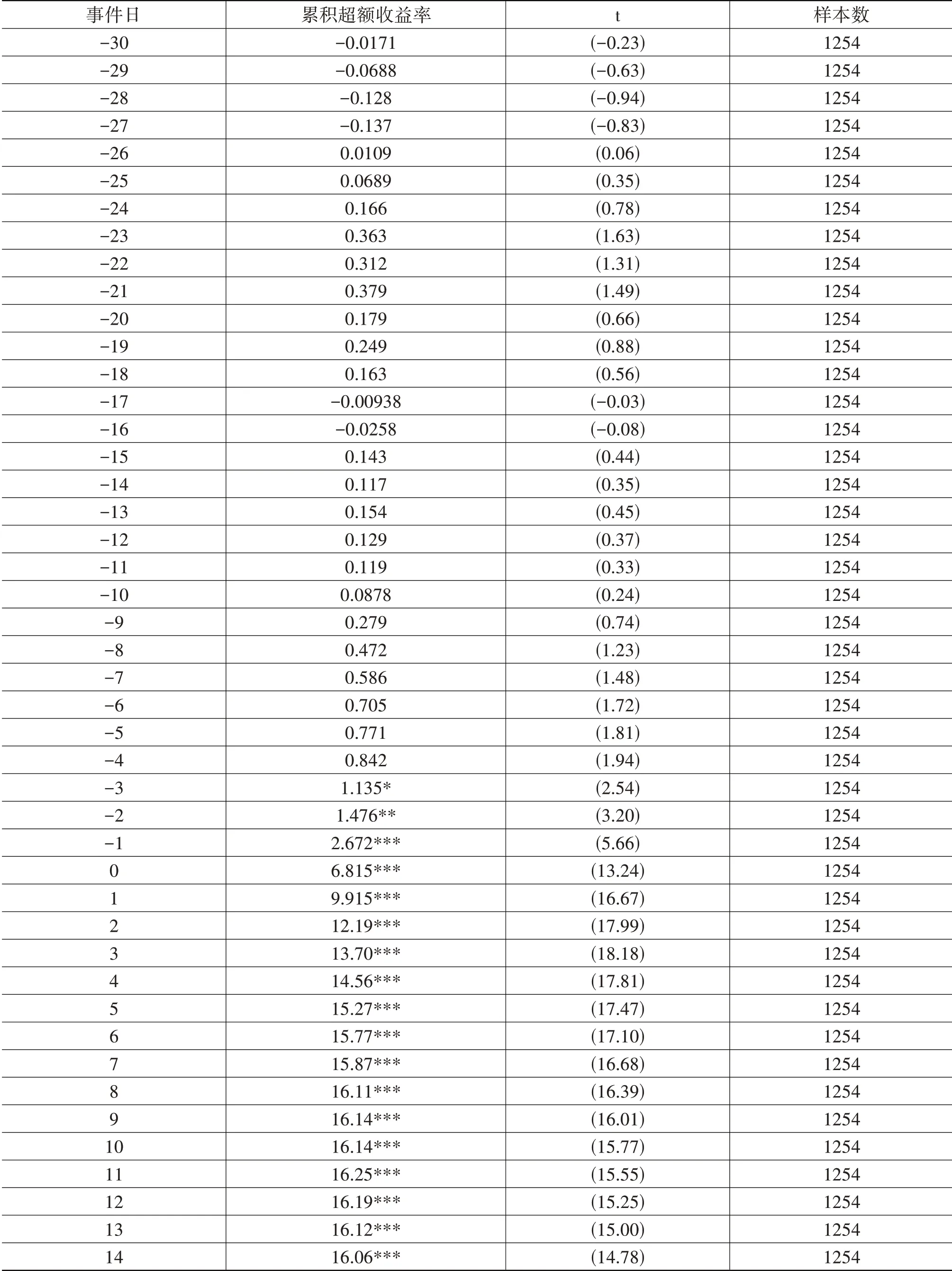

表9為累積超額收益率(CAR)的逐日檢驗,可以發(fā)現(xiàn)CAR從t=-15天開始為正,從t=-3天開始通過檢驗,表明內(nèi)幕信息在公告前已提前泄露,存在內(nèi)幕交易行為。

表8 內(nèi)幕交易CAR檢驗數(shù)據(jù)

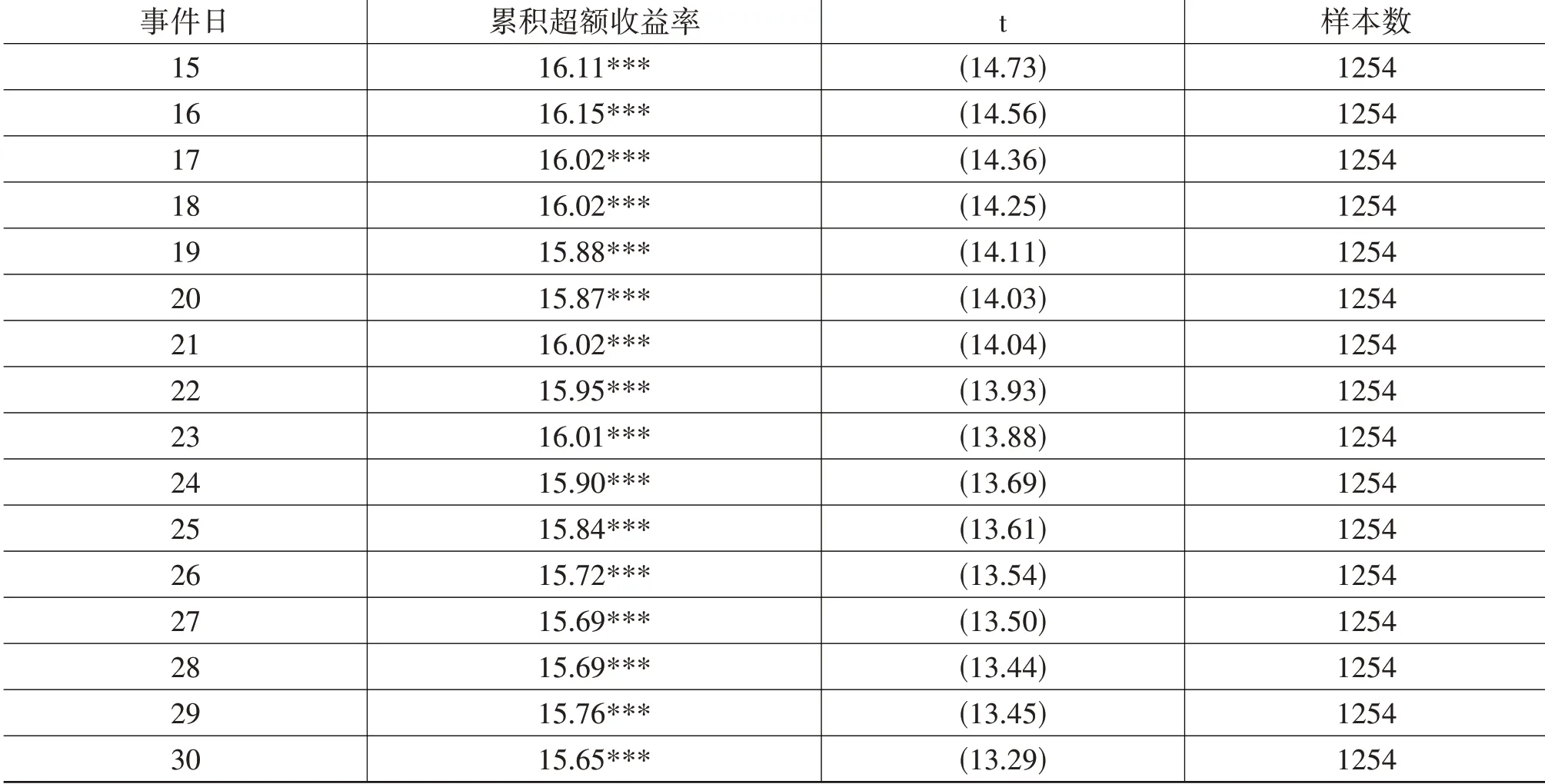

表9 內(nèi)幕交易CAR逐日數(shù)據(jù)

續(xù)表

累積超額收益率(CAR)在披露日前顯著不為0是判斷并購事件中是否存在內(nèi)幕交易的重要標(biāo)志。正常情況下,個股走勢與板塊走勢大體一致,累積超額收益率(CAR)應(yīng)圍繞0隨機(jī)波動。若溢價并購事件不存在提前信息泄露,則并購信息在披露后才會導(dǎo)致股價上漲進(jìn)而產(chǎn)生超額收益率。但是,若并購消息提前泄露,知情人在公告前的買入行為將推高個股股價,那么個股收益率將偏離(高于)行業(yè)板塊指數(shù),在披露日前就產(chǎn)生了累積超額收益率(CAR)。表9為累積超額收益率的逐日檢驗,數(shù)據(jù)顯示累積超額收益率(CAR)在披露日前15天開始連續(xù)不為0,隨后呈緩慢增長趨勢,累積超額收益率(CAR)在披露日前3天顯著不為0且在10%水平上顯著。因此,表9中累積超額收益率(CAR)檢驗結(jié)果表明,在溢價并購信息披露日前存在內(nèi)幕交易行為。

表9中累積超額收益率(CAR)在信息公告日后開始迅速上漲,是因為市場投資者在溢價并購的利好信息披露后高價大量買入相關(guān)股票,導(dǎo)致累積超額收益率(CAR)大幅上漲,但這并不表明在并購信息披露前不存在內(nèi)幕交易行為。內(nèi)幕交易者在不同階段的交易行為不同,大致表現(xiàn)如下:溢價并購信息披露前為內(nèi)幕交易者的買入行為階段,知情人利用信息優(yōu)勢提前買入股票,客觀上推高個股股價,導(dǎo)致累積超額收益率(CAR)在披露日前顯著不為0;溢價并購信息披露后為內(nèi)幕交易者的賣出行為階段,當(dāng)市場投資者高價大量買入股票,導(dǎo)致上市公司股價大幅上漲,內(nèi)幕交易者于是將此前買入的股票高價賣出,實現(xiàn)獲利。

通過上述分析可見,累積超額收益率(CAR)在并購信息披露日前顯著不為0,主要是因為內(nèi)幕交易者的買入行為導(dǎo)致。累積超額收益率(CAR)在報告信息披露日后迅速上漲,是市場投資者高價大量買入行為導(dǎo)致。市場中能夠獲得內(nèi)幕信息的人員是有限的,絕大部分市場投資者是在溢價并購事件披露當(dāng)日獲得信息,且信息披露之后市場投資者的買入量,肯定明顯大于信息披露前內(nèi)幕交易者的買入量,所以累積超額收益率(CAR)在信息公告后迅速上漲。

(二)回歸分析

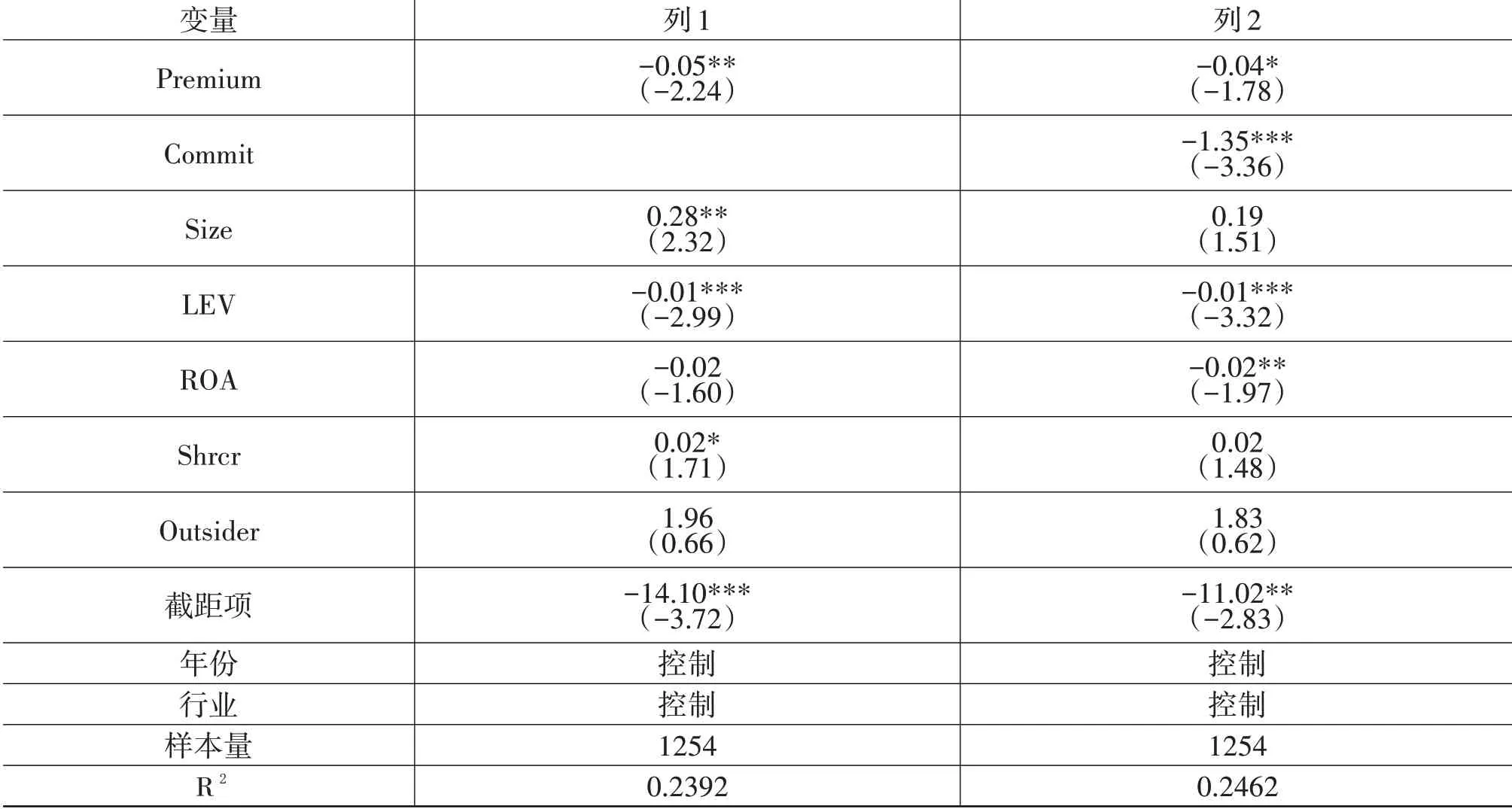

以我國上市公司2010年至2020年實施的1254起重大資產(chǎn)重組事件為樣本,實證分析并購溢價率、是否有業(yè)績承諾與內(nèi)幕交易程度關(guān)系的回歸結(jié)果見表10。

列1為超額換手率(AT)回歸結(jié)果,可以看到,溢價率在5%水平上顯著為負(fù),說明溢價率越高,則內(nèi)幕信息泄露更嚴(yán)重,內(nèi)幕交易也越嚴(yán)重,驗證了假設(shè)1,回歸結(jié)果表明高并購溢價率對內(nèi)幕交易存在顯著影響。

表10 并購溢價率、業(yè)績承諾與內(nèi)幕交易程度

列2為業(yè)績承諾對內(nèi)幕交易的影響。可以看到,采用超額換手率(AT)衡量內(nèi)幕交易時,業(yè)績承諾系數(shù)為負(fù)且在1%的水平下顯著,表明業(yè)績承諾對內(nèi)幕交易存在影響,驗證了假設(shè)2,存在業(yè)績承諾的并購重組中衍生內(nèi)幕交易較無業(yè)績承諾的更為嚴(yán)重。

控制變量方面,資產(chǎn)系數(shù)都為正,且在假設(shè)1中顯著,表明資產(chǎn)越大,內(nèi)幕交易發(fā)生率越低。資產(chǎn)負(fù)債率系數(shù)均為負(fù)數(shù),且至少在5%的水平下顯著,說明資產(chǎn)負(fù)債率越高,發(fā)生內(nèi)幕交易的可能性越大。

(三)穩(wěn)健性檢驗

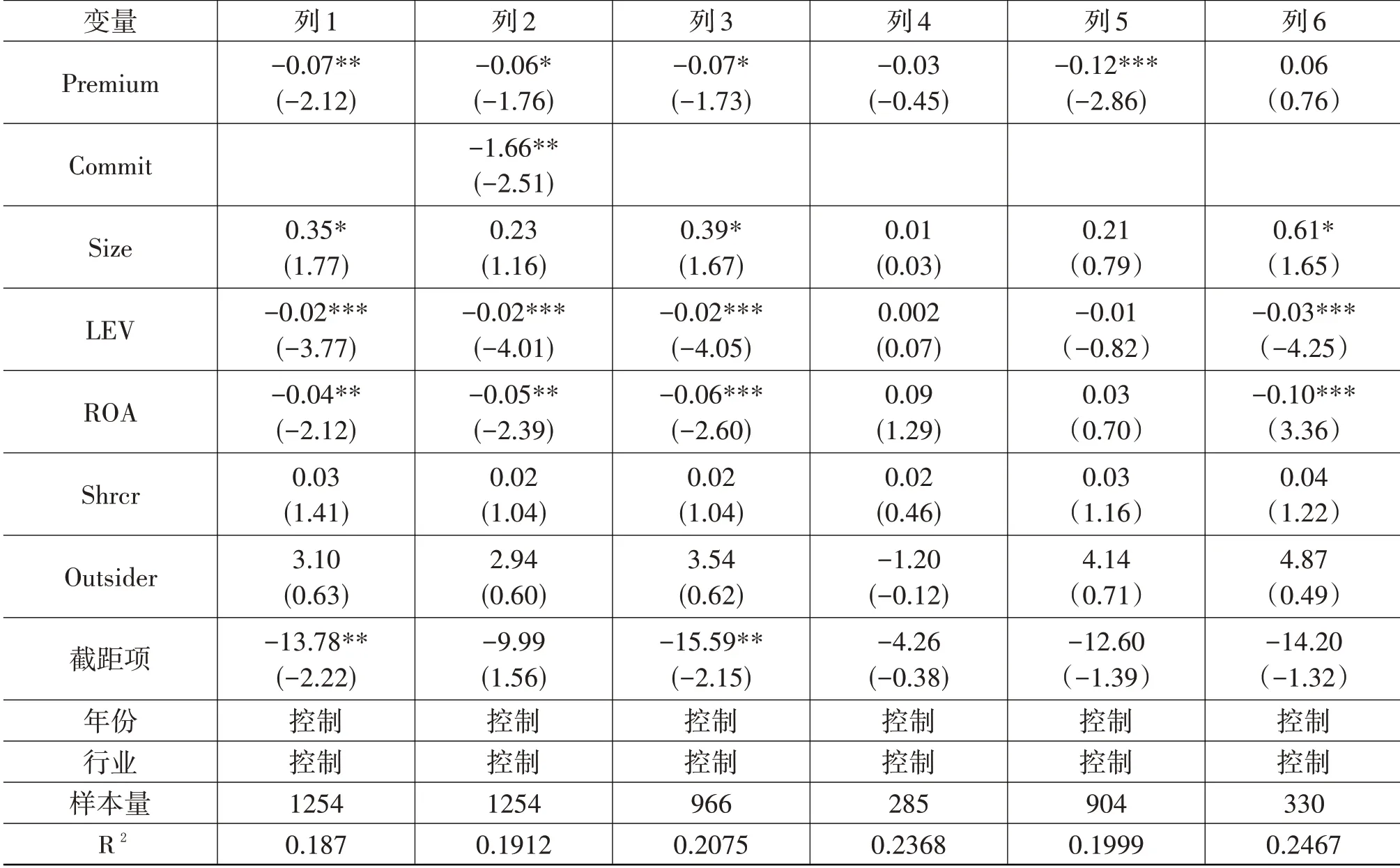

通過調(diào)整并購重組事件窗口期,重新計算并購溢價率、是否有業(yè)績承諾與內(nèi)幕交易程度的關(guān)系。若將并購重組事件窗口期擴(kuò)大到披露日前后5天[-5,5],對相關(guān)衡量指標(biāo)重新計算,則結(jié)果見表11。在表11中,列3表示股份支付方式樣本組,列4表示非股份支付樣本組,列5表示收益法樣本組,列6表示非收益法樣本組。通過超額換手率(AT)衡量內(nèi)幕交易程度時,其結(jié)果與事件窗口期為[-2,2]的類似。總的來說,擴(kuò)大并購重組事件窗口期后的回歸結(jié)果與前文數(shù)據(jù)相吻合,本文研究假設(shè)仍然成立。

(四)異質(zhì)性分析

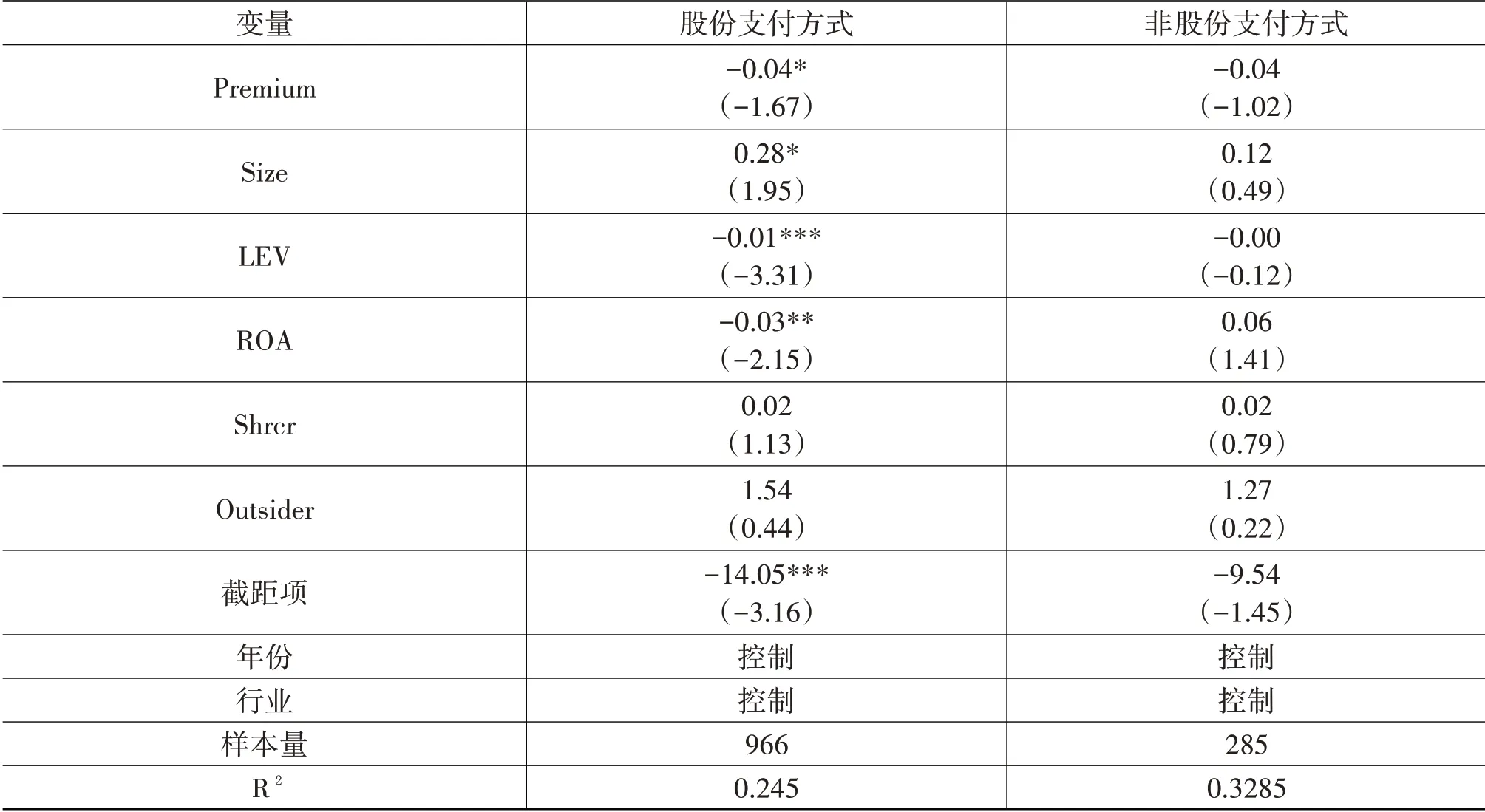

1.并購支付方式

既往研究顯示并購溢價受到支付方式的影響,謝紀(jì)剛和張秋生(2013)[22]研究發(fā)現(xiàn)并購重組中股份支付方式較現(xiàn)金支付方式而言,并購溢價率更高。葛偉杰等(2014)[23]、周菊和陳欣(2019)[24]研究也證實了該觀點。股份支付方式導(dǎo)致標(biāo)的并購溢價率更高,從而支付方式也可能會影響并購重組活動中內(nèi)幕信息泄露和內(nèi)幕交易的嚴(yán)重程度。本文將并購重組中的支付方式分為股份支付方式和非股份支付方式兩組,分別對兩組樣本進(jìn)行回歸分析。結(jié)果如表12所示,股份支付方式樣本組回歸的超額換手率(AT)系數(shù)為負(fù),且在10%水平下顯著,表明并購支付方式影響內(nèi)幕信息泄露和內(nèi)幕交易的程度。而非股份支付方式樣本組回歸的系數(shù)為負(fù),但是不顯著。這表明股份支付方式比非股份支付方式的并購重組更容易衍生信息泄露,引發(fā)的內(nèi)幕交易更嚴(yán)重。

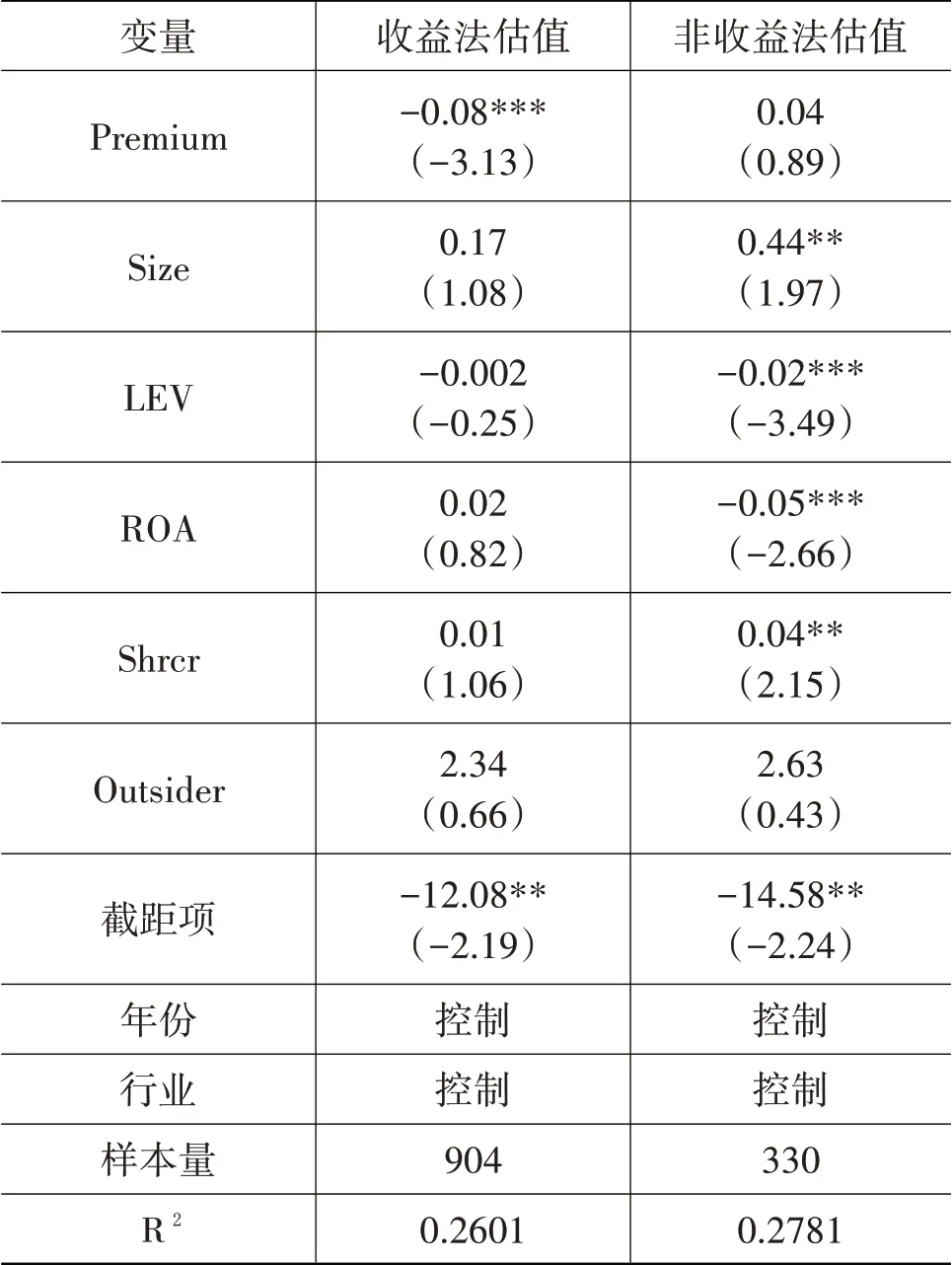

2.并購估值方法

在并購重組中,一般會對并購標(biāo)的進(jìn)行評估,進(jìn)而根據(jù)標(biāo)的公司評估值確定交易對價。常用的企業(yè)價值評估方法有三種:資產(chǎn)法、市場法和收益法。資產(chǎn)法是對被收購方資產(chǎn)進(jìn)行評估,綜合確定估值金額。市場法主要是比較被收購方與同類上市公司或者既往交易案例企業(yè)的估值,并將類似的價格進(jìn)行調(diào)整,得到并購標(biāo)的公司估值。收益法一般是根據(jù)歷史財務(wù)數(shù)據(jù)對公司未來經(jīng)營狀況進(jìn)行預(yù)測,將未

來預(yù)期收益經(jīng)過折現(xiàn)得出企業(yè)的估值。收益法估值,主要利用CAPM模型來計算股權(quán)收益率即股權(quán)成本。收益法在估值過程中存在較多的主觀假設(shè),也涉及很多的主觀判斷,如未來收入的預(yù)測、折現(xiàn)率的采用等,存在人為判斷、選擇、設(shè)定的較大主觀性。實務(wù)中,采用收益法更容易受到人為影響,更容易人為提高并購溢價率。收益法較其他評估方法,其并購溢價率更高,從而重組過程中衍生的內(nèi)幕交易可能更嚴(yán)重。因此,本文將并購樣本中的估值方法分為收益法和其他方法兩組,分別對兩組樣本進(jìn)行回歸分析。

表11 采用AT(AT_5,5)衡量內(nèi)幕交易程度

表12 并購支付方式異質(zhì)性分析結(jié)果

回歸分析結(jié)果見表13,可以看出采用收益法的樣本組,其中并購溢價率系數(shù)均為負(fù)數(shù),通過超額換手率(AT)衡量內(nèi)幕交易程度時,在1%水平下顯著。與之相對比,采用其他并購估值方法的樣本組中,其并購溢價率系數(shù)均為正但是不顯著。這表明并購重組過程中,估值方法也影響內(nèi)幕交易程度。與采用資產(chǎn)法和市場法估值的并購重組樣本相比,采用收益法估值的并購重組更容易衍生內(nèi)幕交易。

表13 并購估值方法異質(zhì)性分析結(jié)果

五、溢價并購與內(nèi)幕交易關(guān)系的研究結(jié)論

(一)研究結(jié)論

上市公司內(nèi)部人、并購重組參與方及其關(guān)聯(lián)人利用提前知悉信息的優(yōu)勢進(jìn)行證券交易,提前低價買入相關(guān)股票,待溢價并購信息披露導(dǎo)致股價上漲后再賣出股票,可獲得超額收益。前述經(jīng)濟(jì)利益的刺激是溢價并購容易衍生內(nèi)幕交易的根本原因。以我國上市公司2010年至2020年實施的1254起重大資產(chǎn)重組事件為樣本,通過實證研究發(fā)現(xiàn)上市公司溢價并購對內(nèi)幕交易嚴(yán)重程度的影響,得出以下結(jié)論。

第一,并購溢價率與內(nèi)幕交易程度正相關(guān)。并購重組活動中,并購溢價率越高,預(yù)期股價漲幅越大,在信息公開前買入股票預(yù)期獲得收益也就越大,在利益驅(qū)使下,刺探和泄露內(nèi)幕信息、利用內(nèi)幕信息交易的情形就越多,內(nèi)幕交易也越嚴(yán)重。

第二,簽訂業(yè)績承諾的溢價并購,相對于沒有簽訂業(yè)績承諾的樣本,衍生的內(nèi)幕交易更嚴(yán)重。高業(yè)績承諾表明標(biāo)的公司具有較強的盈利能力,進(jìn)而導(dǎo)致收購方愿意以更高的溢價進(jìn)行收購。業(yè)績承諾推高了并購溢價率,而并購溢價率越高越能刺激股價上漲,并購重組過程中衍生的內(nèi)幕交易就越嚴(yán)重。

第三,異質(zhì)性分析顯示,并購支付方式影響內(nèi)幕交易程度,與采用現(xiàn)金支付方式的并購重組樣本相比,采用股份支付方式的并購重組衍生的內(nèi)幕交易更嚴(yán)重。并購估值方法也影響內(nèi)幕交易程度,與采用資產(chǎn)法和市場法估值的并購重組樣本相比,采用收益法估值的并購重組衍生的內(nèi)幕交易更嚴(yán)重。

(二)對策建議

第一,規(guī)范并購估值,降低并購溢價。并購重組中,股份支付較現(xiàn)金支付的并購溢價率更高,收益法較資產(chǎn)法和市場法的并購溢價率更高。同時,并購溢價率越高,則內(nèi)幕信息泄露更嚴(yán)重,內(nèi)幕交易也越嚴(yán)重。因此,合理降低并購重組過程中的溢價率,嚴(yán)格規(guī)范并購重組中的收益法估值過程,鼓勵增加現(xiàn)金支付的并購重組方式,有利于減少并購重組中內(nèi)幕信息的泄露程度,有利于遏制內(nèi)幕交易的發(fā)生,這可能是加強監(jiān)管執(zhí)法與完善公司治理等傳統(tǒng)內(nèi)幕交易規(guī)制路徑之外的新方法。

第二,基于合理預(yù)測,規(guī)范業(yè)績承諾。實證研究顯示,存在業(yè)績承諾的溢價并購較無業(yè)績承諾的樣本,內(nèi)幕信息泄露和內(nèi)幕交易更嚴(yán)重。因此,在金融監(jiān)管中,應(yīng)該更加注重防范利用未來業(yè)績承諾吹高并購重組的估值泡沫,防范以溢價并購信息刺激股價成為違法者謀取內(nèi)幕交易高額收益的手段。在重大并購重組的金融監(jiān)管中,應(yīng)當(dāng)要求被收購方對其做出高額業(yè)績承諾的原因、高額業(yè)績承諾實現(xiàn)的可能性和合理性,做出詳細(xì)說明。尤其是對于業(yè)績承諾遠(yuǎn)超同行業(yè)發(fā)展情況的并購交易,應(yīng)當(dāng)加以限制,防止“惡意承諾”和“忽悠式重組”。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32