新冠肺炎疫情對人民幣匯率的影響研究

——基于事件分析法

2022-02-04 07:46:16何巧玲林依婷李俊杰

北方經貿 2022年12期

林 靜,何巧玲,林依婷,李俊杰

(集美大學誠毅學院,福建 廈門 361021)

一、引言

2020年,新冠肺炎疫情在世界多地相繼暴發,對全球范圍內的政治、經濟等領域造成重大影響。新冠肺炎疫情的出現不僅影響了人們的正常生產生活,也影響著各國宏觀經濟的穩定性。由于外匯市場的高度經濟敏感性,風險會快速傳遞至外匯市場,對各國的貨幣價值造成一定的沖擊。一方面,受新冠肺炎疫情影響,經濟增速放緩,人們產生消極情緒可能使該國貨幣發生貶值;另一方面,新冠肺炎疫情蔓延給市場帶來的不確定性,使投資者產生避險動機,增加對某些“避險資產”貨幣的投資,從而導致其升值,這都加大了匯率波動的風險。

基于此,不少學者結合新冠肺炎疫情的背景,研究了人民幣匯率波動情況、外匯市場的風險變化、匯率溢出風險等。朱寧、鐘佳妤、許藝煊(2021)運用事件研究法實證分析指出,新冠肺炎疫情對人民幣匯率的負面影響存在時滯效應。[1]蔚立柱等(2021)通過VAR-BEKK-GARCH 模型分析了新冠肺炎疫情對人民幣與非美元貨幣的收益率產生的影響,加大了人民幣與其他貨幣關系的復雜性。[2]劉志平等(2021)采用ARIMA 異常點診斷法來研究新冠肺炎疫情對外匯市場的影響,實證研究指出,短期來看疫情暴發引起人民幣匯率和美元指數下跌,但中長期來看仍處于上升趨勢。[3]曹偉娟(2021)重點對新冠疫情期間全球匯率風險關聯結構的特點以及動態演變進行分析,指出全球匯率存在風險關聯結構,但人民幣并未成為匯率風險對外傳染的主要源頭。[4]方意、賈妍妍(2021)考察了新冠肺炎疫情前后全球外匯市場風險變化情況,特別針對中國外匯市場進行分析,指出疫情前后,中國外匯市場的波動率也呈遞增態勢,且中國由風險輸出方逐漸轉向為風險接受方。[5]可見,在新冠肺炎疫情是否會影響人民幣匯率方面的研究成果不多,需要更多的經驗證據。因此,本研究選取新冠肺炎疫情為研究對象,旨在分析該事件對人民幣匯率的影響渠道和程度。

二、新冠肺炎疫情對人民幣匯率影響的傳導機制

新冠肺炎疫情作為突發性公共衛生事件,是影響匯率變動的重要而明顯的外部沖擊之一,主要通過對經濟形勢、政府政策、市場心理等因素對人民幣匯率產生影響。

(一)經濟形勢

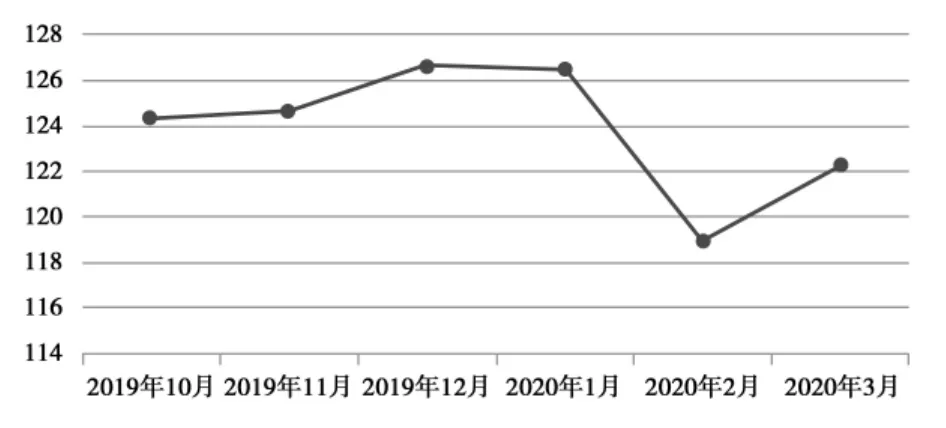

首先,新冠肺炎疫情發生初期,由于政策措施自身存在一定的滯后性,部分公眾仍遵循著新冠肺炎疫情未發生前的生活以及工作習慣,只有部分疫情重點區域的公眾被隔離,無法進行生產、經營業務,此時的實體經濟受到小規模的沖擊,其影響程度并沒有在總體數據上呈現出大規模的、斷崖式的下降。而在新冠肺炎疫情蔓延階段,絕大部分公眾響應政府的號召,選擇居家辦公、學習或生活,以家庭、個人為單位進行社會層面的自行、自主隔離,以降低新冠肺炎疫情傳播速度。然而,從經濟層面上來看,不少工廠、中小企業、商鋪因缺少人工或客流量而導致了停業或破產倒閉,投資、消費、產出都受到了較大的負面影響。2020年第一季度的企業家信心指數為90.86,同比增長率為-9.14%,較2019年第四季度的123.6 相比下降32.74 點,降幅26.5%。從圖1 中直觀地看到,2020年2 月我國消費者信心指數出現了明顯下跌,為118.9,同比增長率為-5.63%,較2019年12 月的126.6 相比下降7.7 點,降幅6.08%。

圖1 2019年10 月-2020年3 月消費者信心指數

投資與消費信心不足,影響到了實體經濟,產出量也大幅下滑。如表1 所示,2019年四個季度的社會消費品零售總額同比增長速度平均為8%,GDP 環比增長速度穩定在1.2-1.6 個百分點;而在2020年1 月新冠肺炎疫情暴發后,第一季度社會消費品零售總額同比增速降至-19.6%,GDP 明顯下降,環比增速為-9.5%。

表1 2019年第一季度-2020年第一季度部分經濟指標

其次,新冠肺炎疫情發生之后,我國的經濟增長率呈現增速放緩甚至下跌的趨勢,不利于出口。據統計,2019年第四季度我國出口總值同比增長1.99%,而2020年第一季度出口總值同比增長為-13.3%。從2019年10 月至2020年3 月的貨物進出口數據來看(如表2 所示),2019年10 月以來貨物進出口額持續上升,保持著貿易順差,2019年12 月貨物進出口同比增長分別為16.5%、7.9%,緣于中美經貿達成第一階段的文本協議的利好消息和季節性結匯因素影響,緩解了市場緊張情緒,[6]經濟面向好趨勢明顯。貿易順差,外匯流入多于流出,刺激了人民幣升值,2019年10-12 月的人民幣匯率平均值分別為7.0702 元、7.0177 元、7.0128 元(人民幣匯率指的是1 美元兌換人民幣的匯率,以下如無特別說明,均同)。而2020年1 月新冠肺炎疫情的突發,扭轉了貨物進出口額上升的趨勢,出現了負增長率,隨著疫情的蔓延,直接影響了貿易情況,2 月貨物進出口出現了逆差,金額達到621.19 億美元,出口同比增長率下跌至-40.6%。貨物貿易順差額減小至逆差,外匯流出超過了外匯流入,對人民幣需求減少,人民幣產生貶值壓力。

表2 2019年10 月-2020年3 月貨物進出口情況 單元:億美元

同時,較低的經濟增長率在一定程度上體現為平均利潤率下降,減少了國外資本進入本國市場的吸引力,直接投資額大幅下降,這都惡化了我國國際收支狀況,也影響了人民幣匯率。2020年1-3 月,人民幣匯率平均值分別為6.9172 元、6.9923 元、7.0119元,人民幣呈現出貶值的態勢。

(二)政府政策

為了應對新冠肺炎疫情,政府制定相關政策以減緩其影響速度、減少經濟損失。從財政政策來看,我國實行了財政貼息、減稅降費等一系列政策,緩解中小企業、社會公眾的生產生活壓力,在一定程度上呈現出“救助”經濟的性質。2020年2 月3 日(財金[2020]3 號文件《關于支持金融強化服務做好新型冠狀病毒感染肺炎疫情防控工作的通知》),中央財政對疫情防控重點保障企業貸款按人民銀行再貸款利率的50%給予貼息支持;2 月6 日,財政部、國家稅務總局發布第8 號《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》,實施企業所得稅、增值稅等稅收優惠政策,以重點保障疫情防控物資生產企業;第9 號文件《關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》,對用于疫情防控的公益性捐贈實施了免稅或所得稅稅前扣除的優惠政策;人社部第11號文件《關于階段性減免企業社會保險費的通知》,對疫情影響嚴重的企業實施階段性減免企業基本養老保險、失業保險、工傷保險的社會保險費用。從貨幣政策來看,我國通過降低法定存款準備金、安排再貸款再貼現額度等工具釋放長期流動性資金,對沖疫情帶來的影響。2020年1 月31 日,中國人民銀行宣布安排3000 億元專項再貸款,支持金融機構向疫情防控重點企業提供優惠利率貸款;2 月3 日和4 日,超預期投放流動性累計達1.7 萬億元,引導當期7 天期和14 天期逆回購操作利率雙雙下降10個基點。這些政策的實施,也促使了我國利率的下降,市場平均投資收益率下調,短期資金流出我國市場,加大了人民幣貶值的壓力。

(三)市場心理

經濟主體對未來匯率變化的預期會直接影響其當前的經濟決策和行為,引起匯率波動。[7]新冠肺炎疫情作為突發性的公共衛生事件,具有不確定性、不可預測性、難以控制性,不僅對經濟產生較大且較為明顯的沖擊,也引起市場上經濟主體心理預期的變化,尤其是金融市場上的投資者會參考曾經出現過的突發事件,如SARS 期間投資者的恐慌情緒與緊急避險,也會作出趨利避害的選擇,調整投資資產組合,甚至增加海外投資資產的比例,從而也會影響人民幣匯率的波動。

三、實證分析

(一)研究方法與數據來源

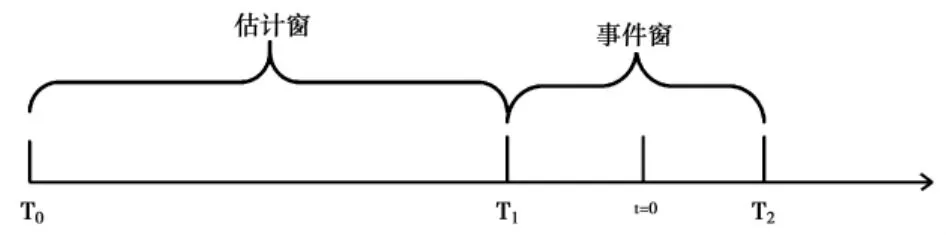

事件研究法是基于某一特定事件研究該事件發生前后標的收益率的變化,[8]最初被用于檢驗不確定事件的發生對股票價格造成的影響,后來也被廣泛地應用于禽流感、SARS 等公共衛生突發事件對金融市場影響的研究。基于大部分學者的研究思路,本研究采用事件研究法選擇新冠肺炎疫情作為特定事件,分析其對人民幣匯率的影響,首先需要選擇確認事件公告日(t=0)、事件窗[T1,T2]以及估計窗[T0,T1](如圖2 所示)。

圖2 事件研究法

2020年1 月20 日,我國國家衛生健康委員會將新冠肺炎疫情納入法定傳染病乙類管理范圍,因此,該日為事件公告日也就是基準日,每日新增人數于 2 月 12 日達到頂點,2 月 19 日降到 1 000 人以下。事件窗為事件公告日發生前后一段不確定的時間,用于測度新冠肺炎疫情對人民幣匯率變化是否有顯著影響;估計窗的確定沒有客觀標準,用于估計正常匯率。為了考察新冠肺炎疫情在不同時間長度內對人民幣匯率的影響,以2020年1 月20 日作為時間 t=0,將事件窗依次定為 [-3,3]、[-5,5]、[-10,10]、[-15,15]、[-20,20],估計窗為事件窗前的90 個交易日。本研究選取的人民幣匯率是國家外匯管理局公布的美元兌人民幣匯率的中間價日數據,研究的總樣本區間是2019年8 月8 日至2020年2月25 日,剔除節假日空缺的數據后,共有131 個有效樣本量,描述性統計結果如表3 所示,標準差為0.0537,最大值為7.0884,最小值為6.8606,波動幅度較為明顯。

表3 主要指標的描述性統計

(二)實證研究步驟

采用常均值收益模型,計算實際收益率、正常收益率與異常收益率。

步驟一:計算人民幣匯率的實際收益率Rt,將匯率取對數進行一階差分處理后,其定義為式(1)

其中,Rt是指t 期人民幣匯率的實際收益率,Pt是指第t 期的人民幣匯率,Pt-1是指第t-1 期的人民幣匯率。

步驟二:計算人民幣匯率的正常收益率ARt,在常均值模型下一般以估計窗內實際收益率的平均值求得。

步驟三:計算人民幣匯率的異常收益率εt,為實際收益率與正常收益率之差,定義為式(2)

步驟四:進一步對事件窗的異常收益率進行求和,得到累計的異常收益率定義為Aεt。

步驟五:對Aεt做單樣本t 檢驗,新冠肺炎疫情發生與否對人民幣匯率是否有顯著影響。如果接受原假設,即新冠肺炎疫情發生對人民幣匯率無顯著影響,那么累計異常收益率Aεt=0;如果拒絕原假設,則意味著新冠肺炎疫情發生對人民幣匯率有顯著影響,此時累計異常收益率Aεt≠0。

(三)實證結果分析

根據估計窗與事件窗,按上述步驟計算出異常收益率后,用SPSS 進行單樣本t 檢驗,結果如表4所示。

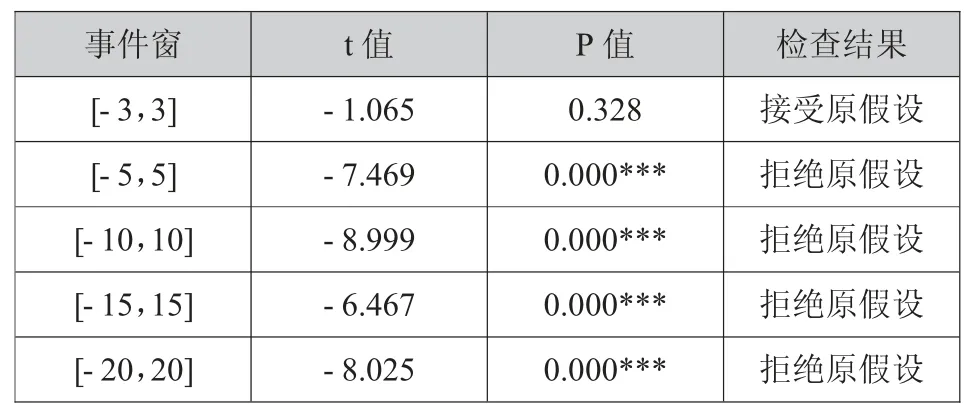

表4 新冠肺炎疫情對人民幣匯率影響的事件分析結果

檢驗結果顯示:(1)事件窗[-3,3]的 t 檢驗接受了原假設,表明了新冠肺炎疫情沒有對人民幣匯率產生顯著影響。(2)在[-5,5]、[-10,10]、[-15,15]、[-20,20]四個事件窗內,均在1%的顯著性水平下拒絕了原假設,說明新冠肺炎疫情的發生對人民幣匯率產生了較為顯著的影響。(3)除了[-3,3]外的其他四個事件窗,t 檢驗的絕對值都較大且P 值都為0.000,這說明了隨著事件窗的擴大,新冠肺炎疫情對人民幣匯率產生了顯著的負向影響。

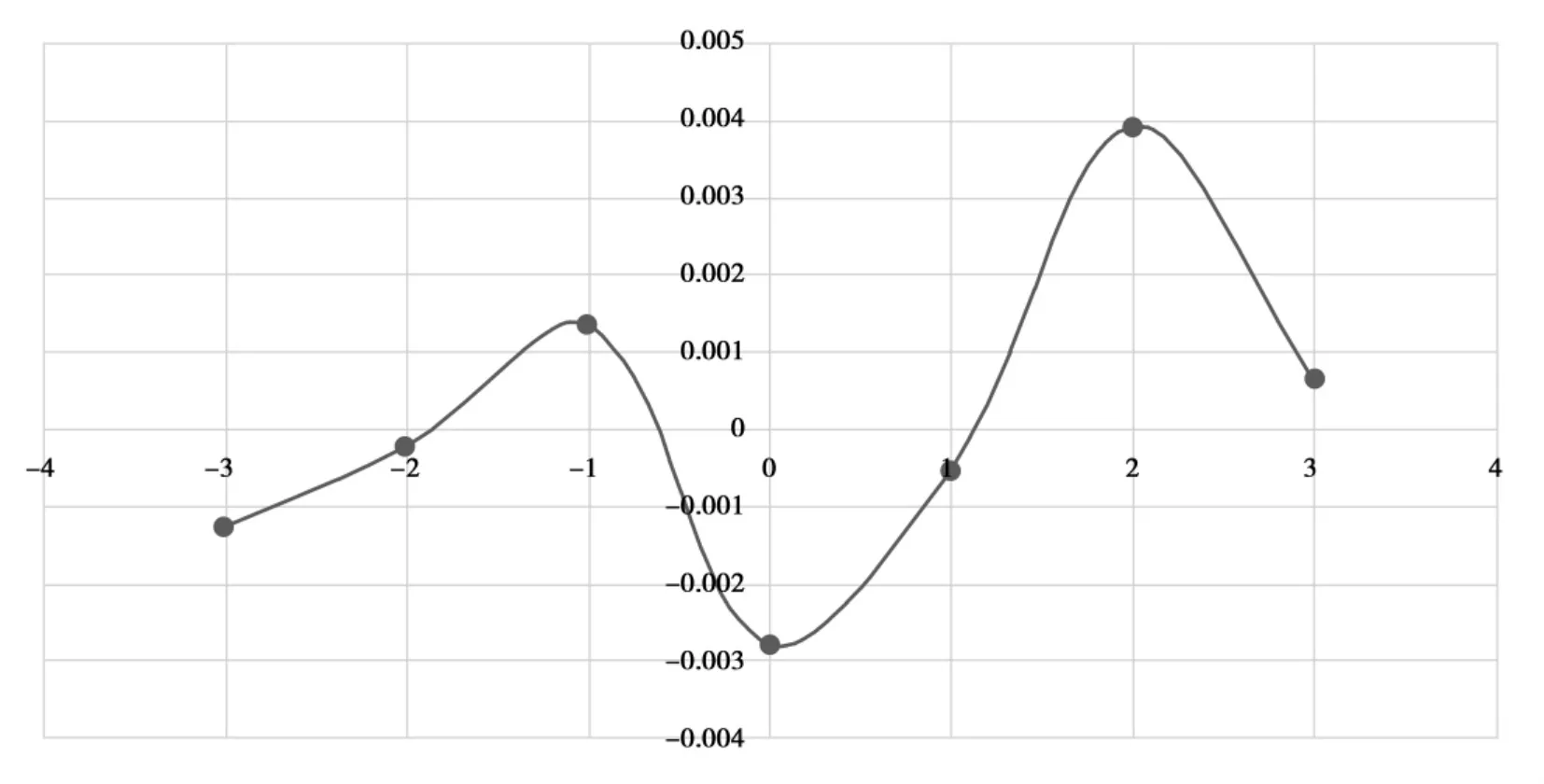

由于在[-3,3]事件窗內,檢驗出的結果是接受原假設,即新冠肺炎疫情對人民幣匯率沒有產生顯著影響。但是,疫情發生后,該事件窗內的異常收益率出現了波動(如下頁圖3 所示)。從圖3 中可以看出,2020年1 月20 日事件公告日,人民幣匯率出現了負的異常收益率,即人民幣小幅升值。原因在于,2019年10 月中美貿易摩擦有所緩和,此后不斷磋商,于2020年1 月15 日雙方正式簽署了第一階段經貿協議,一系列利好因素引起了人民幣小幅度升值。此外,2020年1 月20 日新冠肺炎疫情發生時,人們對疫情的發展態勢還持觀望態度,危機意識還未形成,尚未調整持有的金融資產結構,當日人民幣升值幅度為0.31%。在事件公告日的后兩個交易日,疫情開始了,人民幣匯率負的異常收益率開始回調并逐步上升,實現了正的異常收益率。

圖3 [-3,3]事件窗內人民幣匯率異常收益率的變化情況

四、結論及政策建議

基于事件分析法,研究表明新冠肺炎疫情對人民幣匯率的影響顯著,得到兩個基本結論:

第一,新冠肺炎疫情對人民幣匯率的影響有一定的反應時間。在新冠肺炎疫情正式公布的初期,人民幣匯率波動不劇烈,t 檢驗結果是不顯著的。但是,隨著新冠肺炎疫情的暴發并呈擴散趨勢,全國人民響應國家號召實行居家隔離,全社會共同“戰疫”,社會經濟面的影響日益顯現,餐飲、住宿、交通、旅游、娛樂等多個行業受到重創,新冠肺炎疫情對人民幣匯率的負面影響逐漸加強。

第二,新冠肺炎疫情是人民幣匯率波動的影響因素之一。該事件正式公布后的三個交易日內,新冠肺炎疫情對人民幣匯率影響不明顯,主要原因在于2019年12 月至2020年1 月中旬中美貿易狀況改善,人民幣的持續升值在一定程度上消化了新冠肺炎疫情帶來的負面影響。隨著時間的推移,新冠肺炎疫情通過影響投資、消費、貿易等領域,給實體經濟造成了巨大沖擊,短期內經濟基本面累積的消極因素增加,加劇了人們的擔憂情緒,從而造成人民幣的貶值走向。

新冠肺炎疫情作為突發性公共衛生事件具有不可預測性,其發生必然會對外匯市場產生階段性沖擊,影響貨幣匯率發生波動,從而使得外匯市場的主體可能承受了一定程度的匯率風險,進而加劇了經濟的不確定性。為防范匯率風險,穩定人民幣匯率,保障經濟的可持續發展,綜合以上的傳導機制分析與實證研究結果,提出如下相關政策建議:

一是考慮到政策實施效果的呈現具有一定的時滯性,政府在諸如新冠肺炎疫情的不確定性事件突發時,應及早出臺組合型的宏觀經濟政策,穩定市場的心理預期,提振消費者與投資者的信心,以減緩外匯市場的震蕩。值得肯定的是,我國政府在新冠肺炎疫情發生后的應對措施彰顯了我國制度和治理能力的優越性,要轉“危”為“機”,適時推動人民幣國際化進程。[9]

二是國際貿易收支不僅是實體經濟的重要變量,也是影響人民幣匯率的主要因素。在新冠肺炎疫情事件發生之后,人民幣匯率的波動性對實體經濟的穩定性提出更高要求,[10]因此,政府應積極應對,盡快控制疫情,快速修復和穩定國內實體經濟,緩解經濟下行的壓力。

三是從更長遠的角度考慮,政府在外匯市場中承擔著監管者的角色,在未發生突發事件時,應盡早建立匯率風險預警機制,運用大數據、區塊鏈等技術完善跨境資本流動監管,重點監控大規模的資本流動,并對有可能造成匯率風險的各種因素進行甄別與評估,有效預警與防范風險,提高抵御突發事件帶來的沖擊。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16