中國(guó)家庭債務(wù)風(fēng)險(xiǎn)測(cè)度及其預(yù)警研究

2022-02-03 04:35:46譚本艷吳艷甘子琪

金融發(fā)展研究 2022年12期

譚本艷 吳艷 甘子琪

(三峽大學(xué)經(jīng)濟(jì)與管理學(xué)院,湖北 宜昌 443002)

一、引言

防范化解金融風(fēng)險(xiǎn),特別是防止發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn),是我國(guó)金融工作的根本性任務(wù)。目前,我國(guó)各級(jí)政府和金融監(jiān)管部門主要關(guān)注的是高金融杠桿率、影子銀行、互聯(lián)網(wǎng)金融、大中型企業(yè)債務(wù)、房地產(chǎn)金融化泡沫化、地方政府隱性債務(wù)等宏觀領(lǐng)域的金融風(fēng)險(xiǎn),而微觀領(lǐng)域的家庭債務(wù)風(fēng)險(xiǎn)卻常常被忽視。根據(jù)上海財(cái)經(jīng)大學(xué)高等研究院課題組(2018)[1]的研究,我國(guó)家庭債務(wù)問題十分嚴(yán)重,已經(jīng)非常接近家庭能承受的極限,且對(duì)消費(fèi)形成了顯著的擠出效應(yīng),導(dǎo)致消費(fèi)增速連續(xù)多年下滑。更為嚴(yán)重的是,家庭債務(wù)擠出消費(fèi)的負(fù)面效應(yīng)已經(jīng)溢出到了實(shí)體經(jīng)濟(jì)和金融系統(tǒng),加劇了系統(tǒng)性金融風(fēng)險(xiǎn)發(fā)生的可能性。因此,除了關(guān)注宏觀領(lǐng)域的金融風(fēng)險(xiǎn)外,也要關(guān)注微觀領(lǐng)域的家庭債務(wù)風(fēng)險(xiǎn)。

事實(shí)上,2011年以來,中國(guó)的家庭部門貸款問題不斷顯現(xiàn)。根據(jù)中國(guó)人民銀行公布的數(shù)據(jù),2011—2021年,中國(guó)的家庭部門貸款總余額從13.601萬(wàn)億元增長(zhǎng)至71.104萬(wàn)億元,年均增長(zhǎng)率達(dá)到17.99%,消費(fèi)性貸款占貸款總余額的比例從65.23%增長(zhǎng)至77.19%,中長(zhǎng)期貸款占貸款總余額的比例由67.83%增長(zhǎng)至75.64%。數(shù)據(jù)表明中國(guó)家庭債務(wù)呈不斷擴(kuò)張趨勢(shì),且消費(fèi)性貸款占比不斷提高,貸款期限呈拉長(zhǎng)趨勢(shì)。此外,我國(guó)很多家庭一定程度上通過民間借貸增加債務(wù),如果考慮民間借款部分,中國(guó)家庭債務(wù)問題可能更加突出。由于金融風(fēng)險(xiǎn)具有較強(qiáng)的傳染性,為防止該風(fēng)險(xiǎn)在部門之間傳染,中國(guó)家庭債務(wù)風(fēng)險(xiǎn)問題需要警惕,因此,對(duì)其進(jìn)行預(yù)警研究具有重要意義。

在對(duì)家庭債務(wù)風(fēng)險(xiǎn)進(jìn)行預(yù)警之前,需要對(duì)其進(jìn)行界定。根據(jù)我國(guó)家庭債務(wù)來源情況,微觀數(shù)據(jù)更能反映我國(guó)家庭的真實(shí)債務(wù)風(fēng)險(xiǎn)水平,而目前從微觀層面對(duì)家庭債務(wù)風(fēng)險(xiǎn)水平的界定并不統(tǒng)一。隋鈺冰等(2020)[2]用風(fēng)險(xiǎn)債務(wù)比例衡量家庭債務(wù)的總體風(fēng)險(xiǎn),比例越高,家庭債務(wù)的總體風(fēng)險(xiǎn)越高;黃曉東(2018)[3]認(rèn)為債務(wù)總量指標(biāo)不能很好地反映家庭債務(wù)的真實(shí)情況,因而引入家庭流動(dòng)性約束概念,如果家庭流動(dòng)性資產(chǎn)與家庭凈收入的一半之比小于1,則認(rèn)為該家庭面臨流動(dòng)性約束。然而,這些界定比較單一,本文嘗試從微觀層面的家庭債務(wù)因素、人口結(jié)構(gòu)、流動(dòng)性因素和收入支出狀況四個(gè)方面綜合測(cè)度家庭債務(wù)風(fēng)險(xiǎn)水平,將家庭債務(wù)風(fēng)險(xiǎn)界定為:在短時(shí)間內(nèi),家庭需要償還債務(wù)時(shí),由于負(fù)債過多導(dǎo)致家庭人均負(fù)債過重,以及由于家庭人口結(jié)構(gòu)、流動(dòng)性風(fēng)險(xiǎn)和收入風(fēng)險(xiǎn)等原因,使得家庭償債能力急劇下降所引發(fā)的風(fēng)險(xiǎn)。

二、文獻(xiàn)綜述

與本文密切相關(guān)的研究主要有兩個(gè)方面:一是關(guān)于家庭債務(wù)風(fēng)險(xiǎn)的測(cè)度研究;二是關(guān)于家庭債務(wù)風(fēng)險(xiǎn)的影響因素研究。

(一)關(guān)于家庭債務(wù)風(fēng)險(xiǎn)的測(cè)度研究

學(xué)術(shù)界常用宏觀層面的居民部門杠桿率(家庭負(fù)債與GDP的比率)、居民部門債務(wù)收入比和居民部門資產(chǎn)負(fù)債率等指標(biāo)來測(cè)度一個(gè)國(guó)家的居民債務(wù)風(fēng)險(xiǎn)水平(李若愚,2016)[4],從微觀層面對(duì)家庭債務(wù)風(fēng)險(xiǎn)的測(cè)度并不統(tǒng)一,但采用的測(cè)度方法總體可以歸納為客觀衡量法和主觀衡量法兩種,且多用過度負(fù)債指標(biāo)表示債務(wù)風(fēng)險(xiǎn)水平。從客觀衡量法來看,吳錕等(2020)[5]通過債務(wù)償還比率、房貸償還比率、家庭還債之后的人均可支配收入等指標(biāo)來判斷一個(gè)家庭是否過度負(fù)債。柴時(shí)軍(2020)[6]用資產(chǎn)負(fù)債率高于50%、債務(wù)收入比高于100%等指標(biāo)來判定一個(gè)家庭有債務(wù)風(fēng)險(xiǎn)。Oxera(2004)[7]將債務(wù)成本與收入之比超過50%的家庭定義為有巨大償債負(fù)擔(dān)的家庭。Keese(2009)[8]針對(duì)無負(fù)債、有負(fù)債的家庭分別依據(jù)“家庭收入減去還本付息后是否小于不可扣押收入”和“家庭收入減去債務(wù)償還后是否小于社會(huì)救助水平”來判斷其是否過度負(fù)債。從主觀衡量法來看,陳瑩和武志偉(2015)[9]采用一年內(nèi)是否出現(xiàn)一個(gè)月以上拖欠行為、還款困難的程度和家庭是否因還貸款產(chǎn)生較大的心理負(fù)擔(dān)等指標(biāo)來定義其是否過度負(fù)債。Betti等(2007)[10]通過直接詢問人們是否面臨債務(wù)償還困難,以此衡量歐盟國(guó)家家庭是否過度負(fù)債。但D'alessio和Iezzi(2013)[11]認(rèn)為過度負(fù)債具有多維特性,并利用意大利家庭收入和財(cái)富調(diào)查微觀數(shù)據(jù),將家庭資產(chǎn)納入并用主成分分析法構(gòu)建家庭過度負(fù)債綜合指標(biāo)。

(二)關(guān)于家庭債務(wù)的影響因素研究

關(guān)于影響家庭債務(wù)的微觀因素方面,陳斌開和李濤(2011)[12]利用2009年“中國(guó)城鎮(zhèn)居民經(jīng)濟(jì)狀況與心態(tài)調(diào)查”數(shù)據(jù)研究發(fā)現(xiàn),家庭負(fù)債隨著戶主的年齡及家庭收入水平的提高而下降。吳衛(wèi)星等(2013)[13]研究發(fā)現(xiàn)負(fù)債與收入的關(guān)系存在群體差異,只有在較高負(fù)債規(guī)模的家庭中,家庭負(fù)債與家庭收入才呈正相關(guān)關(guān)系,而在其他群體中收入對(duì)家庭負(fù)債規(guī)模無顯著影響。祝偉和夏瑜擎(2018)[14]指出以住房購(gòu)買、汽車購(gòu)買為代表的耐用品消費(fèi)會(huì)顯著增加家庭負(fù)債。吳衛(wèi)星等(2018)[15]基于中國(guó)家庭微觀調(diào)查數(shù)據(jù)實(shí)證發(fā)現(xiàn),較高的金融素養(yǎng)能夠使得家庭使用合理的信貸,從而提高家庭福祉。Disney和Gathergood(2011)[16]根據(jù)YouGov季度債務(wù)跟蹤調(diào)查數(shù)據(jù)研究發(fā)現(xiàn),財(cái)務(wù)文盲家庭的凈資產(chǎn)較低,且更有可能使用成本較高的信貸,從而難以償還債務(wù),陷入過度負(fù)債。Brown和Taylor(2014)[17]基于BHPS調(diào)查數(shù)據(jù)實(shí)證研究發(fā)現(xiàn),性格特征與不同類型的債務(wù)有不同的關(guān)聯(lián)。關(guān)于影響家庭債務(wù)的宏觀因素方面,王海燕等(2021)[18]認(rèn)為數(shù)字金融發(fā)展會(huì)推動(dòng)家庭杠桿率攀升。Mehmet(2021)[19]依據(jù)1996—2020年中國(guó)宏觀數(shù)據(jù)并采用時(shí)間序列模型進(jìn)行定量分析發(fā)現(xiàn),人均GDP和利率對(duì)家庭債務(wù)有正向影響,但CPI對(duì)家庭債務(wù)影響不顯著。Lerskullawat(2020)[20]根據(jù)泰國(guó)的宏觀數(shù)據(jù)實(shí)證研究認(rèn)為,家庭收入和消費(fèi)支出、物價(jià)上漲等經(jīng)濟(jì)因素以及教育、婚姻、青年人口等社會(huì)因素對(duì)家庭總債務(wù)均具有顯著的正向影響。

可以看出,上述研究主要存在以下不足:一是對(duì)家庭債務(wù)風(fēng)險(xiǎn)的測(cè)度主要采用的是單一指標(biāo);二是對(duì)家庭債務(wù)風(fēng)險(xiǎn)的研究還沒有形成預(yù)警機(jī)制,即缺乏風(fēng)險(xiǎn)預(yù)警研究;三是對(duì)家庭債務(wù)影響因素的研究視角主要集中在回歸模型的線性參數(shù)上,缺乏對(duì)家庭債務(wù)影響因素的非線性效應(yīng)研究。

因此,本文主要從以下三個(gè)方面對(duì)現(xiàn)有文獻(xiàn)進(jìn)行拓展:第一,從債務(wù)因素、人口結(jié)構(gòu)、流動(dòng)性因素和收入支出狀況四個(gè)層面構(gòu)建中國(guó)家庭債務(wù)風(fēng)險(xiǎn)指標(biāo)體系,并進(jìn)一步采用因子分析法和聚類法構(gòu)建中國(guó)家庭債務(wù)風(fēng)險(xiǎn)綜合測(cè)度指標(biāo);第二,利用中國(guó)家庭金融調(diào)查(CHFS)數(shù)據(jù)庫(kù)的微觀調(diào)查數(shù)據(jù),構(gòu)建基于Light-GBM算法的家庭債務(wù)風(fēng)險(xiǎn)預(yù)警模型,從而有效識(shí)別家庭債務(wù)風(fēng)險(xiǎn),起到預(yù)警作用;第三,采用機(jī)器學(xué)習(xí)的SHAP和PDP解釋方法分析中國(guó)家庭債務(wù)影響因素的非線性效應(yīng)。

三、研究設(shè)計(jì)

(一)中國(guó)家庭債務(wù)風(fēng)險(xiǎn)指標(biāo)構(gòu)建

1.數(shù)據(jù)來源、數(shù)據(jù)處理及樣本篩選。(1)數(shù)據(jù)來源。本文數(shù)據(jù)來源于中國(guó)家庭金融調(diào)查數(shù)據(jù)庫(kù),該數(shù)據(jù)覆蓋了除西藏、新疆、港澳臺(tái)地區(qū)以外的全國(guó)29個(gè)省(自治區(qū)、直轄市),問卷內(nèi)容涵蓋了家庭的人口學(xué)特征、資產(chǎn)與負(fù)債、收入與支出等信息。目前該數(shù)據(jù)庫(kù)包含了2011年、2013年、2015年、2017年和2019年共5年的數(shù)據(jù),為保證樣本量充足,本文將2013年、2015年、2017年和2019年數(shù)據(jù)進(jìn)行合并,構(gòu)成混合截面數(shù)據(jù)。(2)數(shù)據(jù)處理及樣本篩選。①缺失值處理。將負(fù)債和收入等主要數(shù)據(jù)缺失的樣本剔除后,其他有關(guān)變量的缺失率均在10%以下。對(duì)家庭成員年齡缺失用中位數(shù)填補(bǔ);對(duì)戶主婚姻狀態(tài)按戶主小于20歲用“未婚”填補(bǔ),大于20歲用眾數(shù)填補(bǔ);對(duì)家庭成員是否有工作按年齡為16周歲以下或65周歲以上用“否”填補(bǔ),否則用眾數(shù)填充。②異常值處理。為避免異常值所造成的偏誤,對(duì)收入小于0以及支出等于0的樣本進(jìn)行剔除,再對(duì)總資產(chǎn)、總負(fù)債、總收入、總支出進(jìn)行上下1%截尾處理。③標(biāo)準(zhǔn)化處理。在進(jìn)行因子分析時(shí),采用Z-score方法進(jìn)行標(biāo)準(zhǔn)化處理。④樣本篩選。由于本文主要研究家庭債務(wù)的風(fēng)險(xiǎn)情況,因此,將總負(fù)債為0的樣本剔除。⑤分樣本實(shí)證。由于我國(guó)存在城鄉(xiāng)二元結(jié)構(gòu)差異,為更客觀反映中國(guó)家庭債務(wù)風(fēng)險(xiǎn),本文分別對(duì)城鎮(zhèn)和農(nóng)村家庭進(jìn)行數(shù)據(jù)描述及實(shí)證分析。按照上述方法對(duì)數(shù)據(jù)處理后,最終得到城鎮(zhèn)和農(nóng)村家庭樣本分別為22545和12778個(gè)。

2.預(yù)警指標(biāo)的選取。根據(jù)本文對(duì)家庭債務(wù)風(fēng)險(xiǎn)的定義,接下來從家庭債務(wù)因素、人口結(jié)構(gòu)、流動(dòng)性因素以及收入支出狀況4個(gè)層面進(jìn)行指標(biāo)選取,指標(biāo)選取理由及定義說明如下。

第一,與家庭債務(wù)因素直接相關(guān)的指標(biāo)最能直觀反映家庭債務(wù)情況。本文在中國(guó)家庭實(shí)際情況的基礎(chǔ)上,選取了3個(gè)債務(wù)因素層面的指標(biāo),包括債務(wù)總規(guī)模(TD)、人均負(fù)債(PCD)和房屋負(fù)債占總負(fù)債比重(Pro_HD)。其中,房屋負(fù)債是中國(guó)家庭中最典型的債務(wù)類型之一,對(duì)家庭債務(wù)風(fēng)險(xiǎn)有較直接的影響,房屋負(fù)債占比一定程度上能夠客觀反映家庭的債務(wù)負(fù)擔(dān)情況。

第二,家庭人口結(jié)構(gòu)特征也會(huì)影響家庭債務(wù)行為(常思浩,2021)[21],本文從參與工作情況以及勞動(dòng)年齡的角度選取了2個(gè)人口結(jié)構(gòu)特征指標(biāo),即無工作人口占比(Pro_NWP)和人口撫養(yǎng)比(PDR)。一般而言,家庭中參與工作的人數(shù)越少,家庭收入來源越少,償債能力可能越弱,因此,無工作人口占比越高,家庭債務(wù)風(fēng)險(xiǎn)也越高;人口撫養(yǎng)比是指非勞動(dòng)年齡人口占勞動(dòng)年齡人口的比重,其中非勞動(dòng)年齡人口包括14歲及以下和65歲及以上的人口,勞動(dòng)年齡人口則為15至64歲的人口,該指標(biāo)能夠反映一個(gè)家庭撫養(yǎng)的經(jīng)濟(jì)負(fù)擔(dān)大小,其取值越大,表明家庭撫養(yǎng)的經(jīng)濟(jì)負(fù)擔(dān)越重,借貸的可能性越大,債務(wù)風(fēng)險(xiǎn)越大。

第三,資產(chǎn)流動(dòng)性因素也是家庭償債能力的重要體現(xiàn)。本文參考已有文獻(xiàn)并結(jié)合中國(guó)家庭的實(shí)際情況,選取了房屋資產(chǎn)占比(Pro_HA)、金融資產(chǎn)占比(Pro_FA)、財(cái)務(wù)邊際(FM)和金融資產(chǎn)負(fù)債率(DFAR)四個(gè)指標(biāo)。其中,房屋資產(chǎn)作為中國(guó)家庭的典型資產(chǎn)之一,具有流動(dòng)性差、以居住功能為主等特點(diǎn),房屋資產(chǎn)占總資產(chǎn)比重越高,資產(chǎn)的流動(dòng)性越差,短時(shí)間內(nèi)對(duì)家庭償債能力提升有限。根據(jù)問卷,金融資產(chǎn)包含個(gè)人社保賬戶余額、存款、現(xiàn)金、股票、基金、理財(cái)、債券、衍生品、非人民幣資產(chǎn)、黃金、其他金融資產(chǎn)、借出款這12項(xiàng),與房屋資產(chǎn)相比,金融資產(chǎn)具有流動(dòng)性較強(qiáng)的特點(diǎn),一般而言,金融資產(chǎn)占比越高,短時(shí)間內(nèi)能夠有效提升家庭償債能力,有利于降低家庭債務(wù)風(fēng)險(xiǎn)。財(cái)務(wù)邊際是學(xué)術(shù)界常用于衡量家庭債務(wù)風(fēng)險(xiǎn)的指標(biāo)之一(雷海波,2021)[22],本文在借鑒隋鈺冰等 (2020)[2]的定義基礎(chǔ)上,將財(cái)務(wù)邊際定義為家庭總收入加上流動(dòng)性較強(qiáng)的資產(chǎn)(主要包含現(xiàn)金、銀行存款和貨幣市場(chǎng)基金),再減去消費(fèi)支出和應(yīng)償還的債務(wù)之后的剩余。財(cái)務(wù)邊際越大,表明資產(chǎn)的流動(dòng)性越強(qiáng),短期償債能力越強(qiáng),債務(wù)風(fēng)險(xiǎn)越小。金融資產(chǎn)負(fù)債率是指總負(fù)債占金融資產(chǎn)的比重,能夠直接體現(xiàn)家庭用金融資產(chǎn)擔(dān)負(fù)債務(wù)的能力,該值越大,表明用金融資產(chǎn)償債的壓力越大,風(fēng)險(xiǎn)也越大。

第四,收入支出狀況能夠反映家庭收支水平,同時(shí)也一定程度上能夠反映家庭償債能力。本文主要選取債務(wù)收入比(DIR)、結(jié)余比例(BR)、生存型消費(fèi)占總收入比(Pro_SCTI)和人均消費(fèi)(PCC)4個(gè)反映收入支出狀況的指標(biāo)。其中,債務(wù)收入比是學(xué)術(shù)界用于反映家庭債務(wù)情況最常用的指標(biāo)之一,反映了家庭用收入清償債務(wù)的能力,該指標(biāo)值越高,表明用收入清償債務(wù)的能力越差,甚至收不抵債,風(fēng)險(xiǎn)自然越高;結(jié)余比例為結(jié)余(收入減去支出后的剩余)占收入的比重,該指標(biāo)值越高說明家庭收入用于消費(fèi)的部分越少,而用于儲(chǔ)蓄的部分越多,償債能力也越強(qiáng),風(fēng)險(xiǎn)越低;生存型消費(fèi)是指為了維持生存所必需的物質(zhì)和勞務(wù)消費(fèi)(羅娟,2020)[23],借鑒肖立(2012)[24]的做法,生存型消費(fèi)由食品、衣著、日用品和居住支出加總得到,該指標(biāo)一定程度上能夠反映家庭生活水平,生存型消費(fèi)占總收入比重越高,說明家庭生活水平越低,償還債務(wù)的保障能力越低,風(fēng)險(xiǎn)越高;人均消費(fèi)支出也會(huì)影響家庭債務(wù),家庭收入一定時(shí),如果人均消費(fèi)越高,則儲(chǔ)蓄越少,同時(shí)由于“棘輪效應(yīng)”的存在,家庭很難因收入急劇下降等沖擊而短時(shí)間內(nèi)降低消費(fèi)水平,因而可能會(huì)通過信貸的途徑以繼續(xù)維持高消費(fèi)水平,使得負(fù)債需求增加,風(fēng)險(xiǎn)增加。

綜上,本文主要從家庭債務(wù)因素、人口結(jié)構(gòu)、流動(dòng)性因素以及收入支出狀況4個(gè)層面選取了13個(gè)預(yù)警指標(biāo),基本能夠綜合反映家庭債務(wù)風(fēng)險(xiǎn)情況,各個(gè)指標(biāo)名稱及其說明如表1所示。

表1:預(yù)警指標(biāo)名稱及說明

3.債務(wù)風(fēng)險(xiǎn)測(cè)度方法。(1)因子分析法。確定好預(yù)警指標(biāo)后,采用因子分析法分別構(gòu)建城鎮(zhèn)和農(nóng)村家庭債務(wù)風(fēng)險(xiǎn)指標(biāo),并命名為F。根據(jù)本文分析的需要,進(jìn)一步將F的取值劃分為兩種狀態(tài),即高風(fēng)險(xiǎn)狀態(tài)和低風(fēng)險(xiǎn)狀態(tài)。(2)層次聚類法。由于人為劃分閾值具有主觀性,故采用層次聚類法,對(duì)F進(jìn)行聚類,從而得到每個(gè)家庭的債務(wù)風(fēng)險(xiǎn)狀態(tài)。

(二)中國(guó)家庭債務(wù)風(fēng)險(xiǎn)預(yù)警

1.預(yù)警模型的介紹。基于輕量級(jí)梯度提升樹(Light Gradient Boosting Mechine,LightGBM) 算法的機(jī)器學(xué)習(xí)模型是集成模型的一種,相比于傳統(tǒng)的單一模型,集成模型具有準(zhǔn)確率更高、更穩(wěn)定以及穩(wěn)健性更好等優(yōu)點(diǎn)。LightGBM主要通過直方圖做差加速的方法實(shí)現(xiàn)速度提升并減少分割增益的計(jì)算,同時(shí)使用Leaf-wise(Best-first)的決策樹生長(zhǎng)策略,使得誤差降低,精度提高。因此,相比于其他集成模型,LightGBM具有訓(xùn)練速度快、內(nèi)存消耗少等優(yōu)點(diǎn),比較適合本文的預(yù)警分析。

2.數(shù)據(jù)說明。本文分別依據(jù)城鎮(zhèn)和農(nóng)村數(shù)據(jù)集建立預(yù)警模型,建模使用的軟件為Python,數(shù)據(jù)沿用債務(wù)風(fēng)險(xiǎn)指標(biāo)構(gòu)建的數(shù)據(jù),即22545個(gè)城鎮(zhèn)家庭和12778個(gè)農(nóng)村家庭數(shù)據(jù),均包含13個(gè)特征變量(13個(gè)預(yù)警指標(biāo))和1個(gè)標(biāo)簽變量(債務(wù)風(fēng)險(xiǎn)狀態(tài))。

3.預(yù)警模型的建立。預(yù)警模型輸入特征變量為影響每個(gè)家庭債務(wù)風(fēng)險(xiǎn)的13個(gè)預(yù)警指標(biāo),輸出標(biāo)簽變量為家庭債務(wù)風(fēng)險(xiǎn)狀態(tài)(高風(fēng)險(xiǎn)或低風(fēng)險(xiǎn))。構(gòu)建單個(gè)家庭的數(shù)據(jù)集向量為:

其中,xj,i(i=1,2,…,13)表示第j個(gè)家庭債務(wù)風(fēng)險(xiǎn)的影響因素,yj(j=1,2,3,…)表示第j個(gè)家庭的債務(wù)風(fēng)險(xiǎn)狀態(tài),yj取值為0或1,其中0表示低風(fēng)險(xiǎn),1表示高風(fēng)險(xiǎn)。

輸入特征變量為:

輸出標(biāo)簽變量為:對(duì)模型進(jìn)行訓(xùn)練時(shí),則訓(xùn)練模型的輸入變量為:

式(4)中,m為訓(xùn)練樣本個(gè)數(shù),n為影響因素個(gè)數(shù)。

進(jìn)一步得到預(yù)警模型的對(duì)應(yīng)關(guān)系式:

其中,f(φ1,φ2,…,φL)為輸入特征變量到輸出標(biāo)簽變量的映射關(guān)系,此處為L(zhǎng)ightGBM映射關(guān)系;φk(k=1,2,3,…,K)為L(zhǎng)ightGBM內(nèi)部的參數(shù),K為參數(shù)總數(shù)。訓(xùn)練模型的過程就是對(duì)參數(shù)進(jìn)行標(biāo)定的過程。將LightGBM與影響因素的映射關(guān)系表示為FLGBM,則構(gòu)建預(yù)警模型表達(dá)式如下:

用已知風(fēng)險(xiǎn)狀態(tài)的家庭對(duì)模型進(jìn)行標(biāo)定,再根據(jù)式(6)可以對(duì)測(cè)試集樣本進(jìn)行預(yù)測(cè),進(jìn)而實(shí)現(xiàn)預(yù)警的目的。

四、實(shí)證分析

(一)中國(guó)家庭債務(wù)風(fēng)險(xiǎn)分析

1.預(yù)警指標(biāo)的描述性統(tǒng)計(jì)。城鎮(zhèn)和農(nóng)村家庭預(yù)警指標(biāo)的描述性統(tǒng)計(jì)如表2所示。根據(jù)表2,各個(gè)預(yù)警指標(biāo)在我國(guó)城鎮(zhèn)和農(nóng)村之間存在較明顯的差異。具體而言,從債務(wù)因素指標(biāo)來看,在負(fù)債家庭中,平均每個(gè)城鎮(zhèn)家庭負(fù)債總規(guī)模為17.63萬(wàn)元,農(nóng)村為7.39萬(wàn)元,前者為后者的2倍多;平均每個(gè)城鎮(zhèn)家庭的人均負(fù)債為5.45萬(wàn)元,農(nóng)村為1.76萬(wàn)元,前者為后者的3倍多;平均每個(gè)城鎮(zhèn)家庭的房屋負(fù)債占比為44.6%,遠(yuǎn)超過農(nóng)村的32.7%。從流動(dòng)性因素指標(biāo)來看,平均每個(gè)城鎮(zhèn)家庭的房屋資產(chǎn)占比和金融資產(chǎn)占比均高于農(nóng)村家庭,但是財(cái)務(wù)邊際和金融資產(chǎn)負(fù)債率低于農(nóng)村家庭,且不論是城鎮(zhèn)還是農(nóng)村,平均每個(gè)家庭的房屋資產(chǎn)占其總資產(chǎn)的比重均超過一半。

表2:預(yù)警指標(biāo)描述性統(tǒng)計(jì)

2.預(yù)警指標(biāo)構(gòu)建及風(fēng)險(xiǎn)類別劃分。因子分析前的KMO值和Bartlett's球狀檢驗(yàn)均表明數(shù)據(jù)適合進(jìn)行因子分析。限于篇幅,此處不匯報(bào)因子分析過程。最終,聚類結(jié)果顯示,在22545個(gè)城鎮(zhèn)負(fù)債家庭中,高風(fēng)險(xiǎn)和低風(fēng)險(xiǎn)的家庭分別為5650個(gè)和16895個(gè);在12778個(gè)農(nóng)村負(fù)債家庭中,高風(fēng)險(xiǎn)和低風(fēng)險(xiǎn)的家庭分別為1571個(gè)和11207個(gè)。

3.中國(guó)家庭債務(wù)風(fēng)險(xiǎn)情況分析。為進(jìn)一步分析家庭債務(wù)風(fēng)險(xiǎn)情況,本文將高(低)風(fēng)險(xiǎn)率定義為高(低)風(fēng)險(xiǎn)家庭數(shù)占總家庭數(shù)的比率,由此,計(jì)算得到我國(guó)城鎮(zhèn)和農(nóng)村家庭債務(wù)高風(fēng)險(xiǎn)率分別為25.06%和12.29%。

此外,基于上述數(shù)據(jù)和測(cè)度方法,本文還根據(jù)數(shù)據(jù)庫(kù)來源的年份,分別得到了2013年、2015年、2017年和2019年城鎮(zhèn)和農(nóng)村家庭的債務(wù)風(fēng)險(xiǎn)狀況,如表3所示。由表3可知,不論是城鎮(zhèn)還是農(nóng)村家庭,高風(fēng)險(xiǎn)率均在40%以下,表明風(fēng)險(xiǎn)整體可控,但從時(shí)間維度來看總體都呈現(xiàn)增長(zhǎng)的趨勢(shì),且城鎮(zhèn)家庭高風(fēng)險(xiǎn)率一直高于農(nóng)村家庭,可能的原因是,城鎮(zhèn)家庭由于生活成本高等原因?qū)е缕湫刨J需求更高,從而更容易陷入高風(fēng)險(xiǎn)狀態(tài)。

表3:各年份中國(guó)城鎮(zhèn)和農(nóng)村家庭的債務(wù)風(fēng)險(xiǎn)狀況

4.為考察中國(guó)家庭債務(wù)風(fēng)險(xiǎn)的異質(zhì)性,本文還進(jìn)一步對(duì)城鎮(zhèn)和農(nóng)村樣本從戶主性別、戶主婚姻狀態(tài)以及家庭所處地區(qū)三個(gè)層面分別進(jìn)行了分組分析,結(jié)果如表4所示。根據(jù)表4,城鎮(zhèn)和農(nóng)村家庭的債務(wù)風(fēng)險(xiǎn)情況存在以下特征:(1)不同戶主性別。不論是城鎮(zhèn)還是農(nóng)村家庭,戶主為男性的高風(fēng)險(xiǎn)率都低于戶主為女性的高風(fēng)險(xiǎn)率,即戶主為女性的負(fù)債家庭其為高風(fēng)險(xiǎn)的可能性更大。這可以借鑒周利和馮大威(2020)[25]的研究結(jié)論進(jìn)行解釋,即相比于男性,女性更容易呈現(xiàn)“大五人格”中的神經(jīng)質(zhì)人格特征,而神經(jīng)質(zhì)程度高的個(gè)體更有可能過度負(fù)債,因此,女性戶主家庭為高風(fēng)險(xiǎn)家庭的可能性越大。(2)不同戶主婚姻狀態(tài)。對(duì)于城鎮(zhèn)家庭而言,戶主已婚家庭的高風(fēng)險(xiǎn)率略高于戶主未婚家庭的高風(fēng)險(xiǎn)率。可能的原因是,相比于戶主未婚的城鎮(zhèn)家庭,戶主已婚的城鎮(zhèn)家庭要承擔(dān)的經(jīng)濟(jì)壓力更大,信貸需求更大,從而導(dǎo)致其為高債務(wù)風(fēng)險(xiǎn)的可能性越大。而對(duì)于農(nóng)村家庭而言,戶主已婚家庭的高風(fēng)險(xiǎn)率低于戶主未婚家庭的高風(fēng)險(xiǎn)率。這可能是因?yàn)閼糁饕鸦榈霓r(nóng)村家庭在進(jìn)行信貸決策時(shí)相對(duì)更加保守,從而其為高債務(wù)風(fēng)險(xiǎn)的概率也更低。(3)不同地區(qū)。無論是城鎮(zhèn)還是農(nóng)村家庭,東部地區(qū)的高風(fēng)險(xiǎn)率均最高,東北部地區(qū)高風(fēng)險(xiǎn)率最低,而中部和西部比較接近。這可能是因?yàn)闁|部地區(qū)基礎(chǔ)設(shè)施相對(duì)而言更健全,人口更密集,發(fā)展程度也更高,使得家庭消費(fèi)水平更高,信貸需求更大,高風(fēng)險(xiǎn)的可能性也更大,而其他地區(qū)生活成本相對(duì)較低,信貸需求較小,高債務(wù)風(fēng)險(xiǎn)的可能性也較小。

表4:城鎮(zhèn)和農(nóng)村家庭債務(wù)風(fēng)險(xiǎn)分組分析

(二)中國(guó)家庭債務(wù)風(fēng)險(xiǎn)預(yù)警分析

1.預(yù)警模型的求解。(1)測(cè)試集和訓(xùn)練集劃分。參照一般經(jīng)驗(yàn),本文按照3∶1的比例劃分訓(xùn)練集和測(cè)試集,經(jīng)過劃分后,城鎮(zhèn)數(shù)據(jù)集的訓(xùn)練集中包含16908個(gè)樣本,其中高風(fēng)險(xiǎn)樣本有4254個(gè),高風(fēng)險(xiǎn)率為25.16%,測(cè)試集中包含5637個(gè)樣本,其中高風(fēng)險(xiǎn)樣本有1396個(gè),高風(fēng)險(xiǎn)率為24.76%;農(nóng)村數(shù)據(jù)集的訓(xùn)練集中包含9583個(gè)樣本,其中高風(fēng)險(xiǎn)樣本有1181個(gè),高風(fēng)險(xiǎn)率為12.32%,測(cè)試集中包含3195個(gè)樣本,其中高風(fēng)險(xiǎn)樣本有390個(gè),高風(fēng)險(xiǎn)率為12.21%。(2)預(yù)警模型參數(shù)調(diào)整。當(dāng)所有參數(shù)都選為默認(rèn)值時(shí),即不進(jìn)行參數(shù)調(diào)整,模型在城鎮(zhèn)和農(nóng)村的測(cè)試集上的AUC值分別為0.9695和0.9287。為了使模型預(yù)警效果更好,本文采用網(wǎng)格搜索和5折交叉驗(yàn)證進(jìn)行參數(shù)調(diào)整,并設(shè)置learning rate為0.1,網(wǎng)格搜索的參數(shù)列表及得到最優(yōu)參數(shù)結(jié)果如表5所示。經(jīng)過參數(shù)調(diào)整后,模型在城鎮(zhèn)和農(nóng)村的測(cè)試集上的AUC值分別達(dá)到0.9725和0.9599,相比參數(shù)調(diào)整前均有所提高。

表5:LightGBM模型參數(shù)列表及最優(yōu)參數(shù)

2.預(yù)警模型的評(píng)估。為了評(píng)估預(yù)警模型的效果,選取了常用的分類模型評(píng)估指標(biāo),包括混淆矩陣、AUC、準(zhǔn)確率、精確率、召回率以及F1得分對(duì)預(yù)警結(jié)果進(jìn)行評(píng)價(jià)。其中,混淆矩陣可以直觀展示模型的預(yù)警結(jié)果;AUC取值范圍為[0,1],若AUC>0.5表明模型效果較好;準(zhǔn)確率、精確率、召回率、F1得分值越高表明模型效果越好。根據(jù)預(yù)警模型在測(cè)試集上的表現(xiàn),繪制混淆矩陣如圖1所示。

圖1:LightGBM模型的混淆矩陣

從圖1(a)可以看出:對(duì)于城鎮(zhèn)家庭樣本而言,在測(cè)試集的5637個(gè)樣本中,預(yù)警模型把4241個(gè)低風(fēng)險(xiǎn)家庭正確判定為低風(fēng)險(xiǎn)家庭的有4211個(gè),把1396個(gè)高風(fēng)險(xiǎn)家庭正確判定為高風(fēng)險(xiǎn)家庭的有1329個(gè),同時(shí)把低風(fēng)險(xiǎn)家庭誤判為高風(fēng)險(xiǎn)家庭的有30個(gè),把高風(fēng)險(xiǎn)家庭誤判為低風(fēng)險(xiǎn)家庭的有67個(gè),準(zhǔn)確判斷率為98.30%。同理,根據(jù)圖1(b)可以解讀農(nóng)村家庭樣本的混淆矩陣,此處不再一一分析。進(jìn)一步,預(yù)警模型在城鎮(zhèn)測(cè)試集上的AUC值、準(zhǔn)確率、精確率、召回率、F1得分分別為0.9725、0.9830、0.9779、0.9520、0.9648,在農(nóng)村測(cè)試集上的上述5個(gè)評(píng)估指標(biāo)值分別為 0.9599、0.9818、0.9213、0.9308、0.9260。可見,不論是城鎮(zhèn)還是農(nóng)村家庭,本文基于LightGBM算法的機(jī)器學(xué)習(xí)模型都取得了較好的預(yù)警效果。

3.預(yù)警模型的解釋。相比傳統(tǒng)的統(tǒng)計(jì)計(jì)量模型,機(jī)器學(xué)習(xí)模型有預(yù)測(cè)效果好、能夠處理復(fù)雜的非線性關(guān)系、對(duì)大數(shù)據(jù)友好等優(yōu)勢(shì),但也存在可解釋性表現(xiàn)較差的不足,這使得機(jī)器學(xué)習(xí)模型幾乎成為“黑箱”模型。為了對(duì)預(yù)警模型進(jìn)行合理解釋,本文利用Lundberg和Lee(2017)[26]引入的機(jī)器學(xué)習(xí)SHAP可解釋工具,從預(yù)警模型的特征重要性和預(yù)警模型的全局解釋兩方面進(jìn)行解釋。SHAP可以通過量化并匯總每一個(gè)特征對(duì)目標(biāo)變量的貢獻(xiàn),從而解釋特征對(duì)預(yù)警結(jié)果的影響力,并通過SHAP值的正負(fù)來反映影響力的正負(fù)。

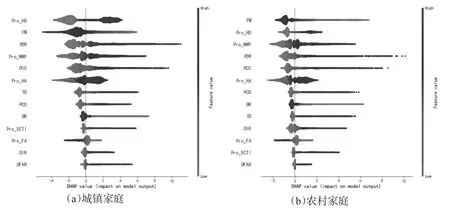

(1)預(yù)警模型的特征重要性 (Feature importance)。我們使用SHAP摘要圖來考察影響家庭債務(wù)的主要特征,SHAP摘要圖按輸入特征映射的輸出標(biāo)簽不同,可分為低、高二類不同風(fēng)險(xiǎn)狀態(tài)的SHAP摘要圖,通常只考查更有實(shí)際意義的高風(fēng)險(xiǎn)狀態(tài)SHAP摘要圖。以本文的高風(fēng)險(xiǎn)狀態(tài)SHAP摘要圖為例,輸入特征為反映家庭債務(wù)的13個(gè)特征,輸出標(biāo)簽為高低風(fēng)險(xiǎn)二分類狀態(tài),若第j個(gè)樣本的第i個(gè)特征的取值 (Feature value) 對(duì)應(yīng)的SHAP值 (SHAP value)為正,表明第i個(gè)特征對(duì)j樣本預(yù)警為高風(fēng)險(xiǎn)狀態(tài)的邊際貢獻(xiàn)為正,即樣本j的i特征取該值時(shí),樣本j更有可能為高風(fēng)險(xiǎn)狀態(tài),反之亦然。高風(fēng)險(xiǎn)狀態(tài)家庭的SHAP摘要圖見圖2。

圖2:高風(fēng)險(xiǎn)狀態(tài)家庭的SHAP摘要圖

SHAP摘要圖的作用是從全局的角度對(duì)預(yù)警模型的特征貢獻(xiàn)度進(jìn)行排序。圖2中,左側(cè)為各個(gè)輸入特征的名稱,位置較高的特征表示對(duì)預(yù)警模型的特征貢獻(xiàn)度較大,右側(cè)從淺變深,表示輸入特征的取值由低到高,橫軸表示SHAP值,即每個(gè)樣本的各個(gè)特征對(duì)應(yīng)的SHAP值的取值范圍和大小。圖中每一行代表1個(gè)特征(本文為13個(gè)特征),每個(gè)點(diǎn)代表一個(gè)樣本,每一行上的樣本點(diǎn)是相同的,寬區(qū)域的樣本點(diǎn)比窄區(qū)域多。以城鎮(zhèn)家庭的第1行為例,房屋負(fù)債占比在城鎮(zhèn)家庭中排在第1位,說明其對(duì)預(yù)警模型的貢獻(xiàn)度最高。進(jìn)一步,當(dāng)房屋負(fù)債占比取值較小時(shí),對(duì)應(yīng)的SHAP值為負(fù),說明房屋負(fù)債占比取值較小的樣本點(diǎn)被預(yù)測(cè)為高風(fēng)險(xiǎn)的概率較小,而隨著取值的增大,SHAP值逐漸變?yōu)檎担f明房屋負(fù)債占比取值較大時(shí)的樣本點(diǎn)被預(yù)測(cè)為高風(fēng)險(xiǎn)的概率也逐漸提高。

此外,從圖2可以看出,對(duì)城鎮(zhèn)和農(nóng)村家庭債務(wù)預(yù)警貢獻(xiàn)度最大的前8個(gè)特征中,相同的特征為房屋負(fù)債占比、財(cái)務(wù)邊際、無工作人口占比、人口撫養(yǎng)比、人均消費(fèi)、房屋資產(chǎn)占比、人均負(fù)債。可見,無論是對(duì)城鎮(zhèn)還是農(nóng)村家庭,這7個(gè)特征都是影響家庭債務(wù)風(fēng)險(xiǎn)的重要因素;不同的特征中,城鎮(zhèn)家庭為債務(wù)總規(guī)模,農(nóng)村家庭為結(jié)余比例,這說明城鎮(zhèn)家庭借貸總額過大從而增加債務(wù)風(fēng)險(xiǎn)可能性更大,而農(nóng)村家庭因收入支出狀況導(dǎo)致債務(wù)風(fēng)險(xiǎn)增加的概率更大。

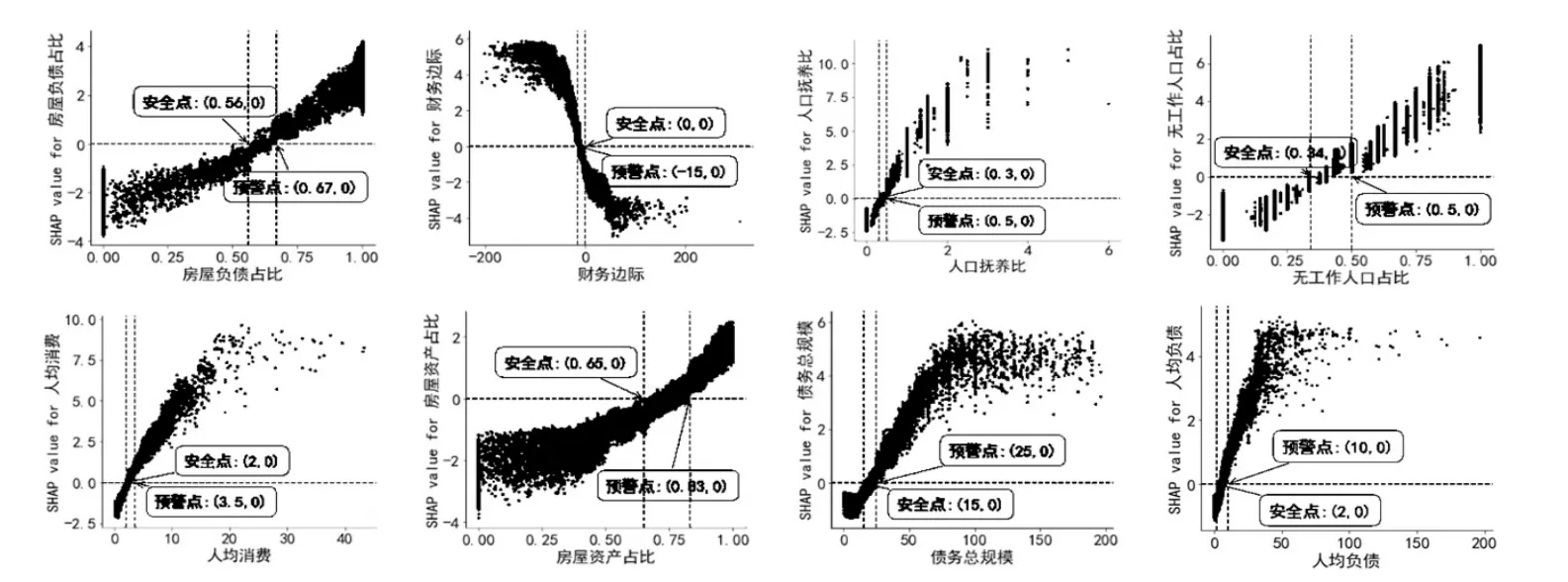

(2)預(yù)警模型的全局解釋。為了更直觀地分析家庭特征對(duì)債務(wù)風(fēng)險(xiǎn)狀態(tài)的影響,本文使用SHAP值映射圖來展示家庭特征與債務(wù)風(fēng)險(xiǎn)狀態(tài)之間的非線性關(guān)系,SHAP值映射圖的橫坐標(biāo)為特征的取值,縱坐標(biāo)為SHAP值,從SHAP值等于0處作一條水平線,穿過圖形上的兩點(diǎn)分別為安全點(diǎn)和預(yù)警點(diǎn)。為了進(jìn)行對(duì)比分析,并結(jié)合前文的SHAP摘要圖,本文選取7個(gè)影響城鎮(zhèn)和農(nóng)村家庭債務(wù)風(fēng)險(xiǎn)的共同重要特征再加上債務(wù)總規(guī)模共8個(gè)特征,即房屋負(fù)債占比、財(cái)務(wù)邊際、人口撫養(yǎng)比、無工作人口占比、人均消費(fèi)、房屋資產(chǎn)占比、債務(wù)總規(guī)模、人均負(fù)債,進(jìn)行SHAP值映射分析,對(duì)應(yīng)的SHAP值映射圖分別如圖3和圖4所示。

圖3:城鎮(zhèn)家庭8個(gè)特征的SHAP值映射圖

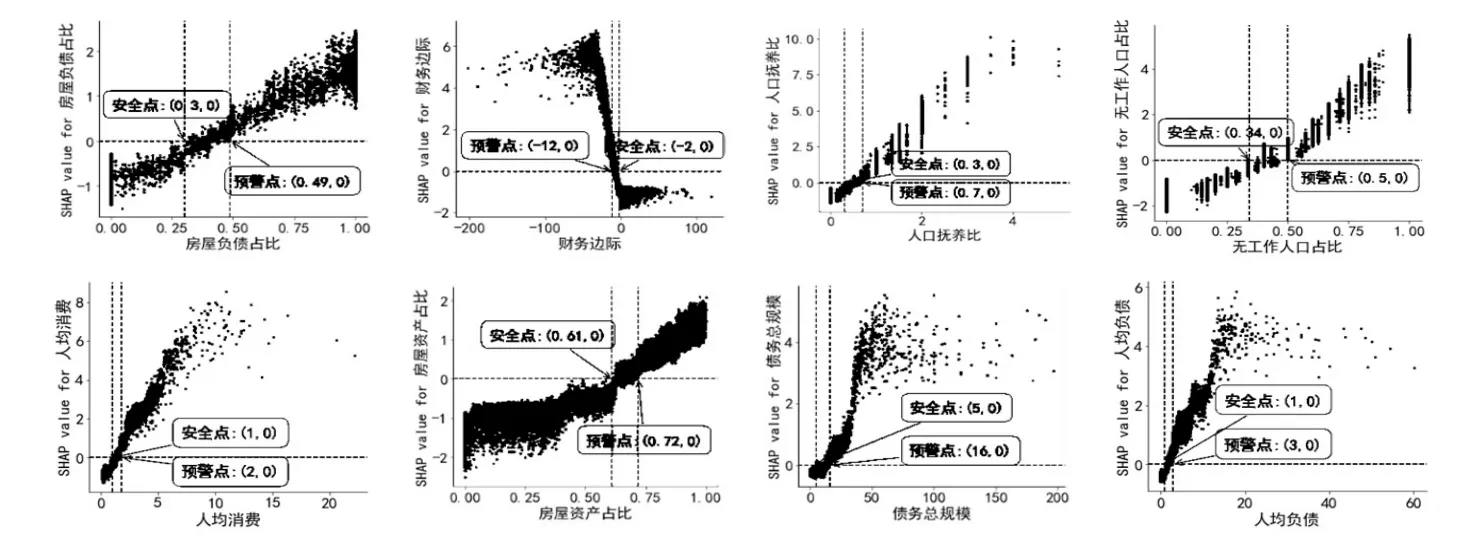

圖4:農(nóng)村家庭8個(gè)特征的SHAP值映射圖

SHAP值越大,意味著模型將樣本預(yù)警為高風(fēng)險(xiǎn)狀態(tài)的概率增加,從圖3和圖4可以看出,無論是城鎮(zhèn)還是農(nóng)村家庭,我們選取的8個(gè)特征和高風(fēng)險(xiǎn)狀態(tài)之間均呈現(xiàn)出以下特征:①?gòu)膫鶆?wù)因素層面,隨著房屋負(fù)債占比、債務(wù)總規(guī)模和人均負(fù)債的增加,SHAP值增加,家庭為高風(fēng)險(xiǎn)的可能性越大。②從人口結(jié)構(gòu)層面,隨著人口撫養(yǎng)比和無工作人口占比的增加,對(duì)應(yīng)的SHAP值增加,家庭為高風(fēng)險(xiǎn)的概率增加。③從流動(dòng)性因素層面,隨著房屋資產(chǎn)占比的增加,SHAP值增加,家庭為高風(fēng)險(xiǎn)的可能性越大,而隨著財(cái)務(wù)邊際的增加,SHAP值反而減少,家庭為高風(fēng)險(xiǎn)的可能性越小。④從收入支出狀況層面,隨著人均消費(fèi)的增加,SHAP值增加,家庭為高風(fēng)險(xiǎn)的可能性增加。

進(jìn)一步,本文將SHAP值小于0的區(qū)間定義為安全區(qū)間,將SHAP值大于0的區(qū)間定義為預(yù)警區(qū)間,對(duì)應(yīng)的特征臨界點(diǎn)分別為安全點(diǎn)和預(yù)警點(diǎn),城鎮(zhèn)和農(nóng)村家庭8個(gè)影響債務(wù)風(fēng)險(xiǎn)的重要特征的安全和預(yù)警參考值如表6所示。

表6:8個(gè)特征的安全和預(yù)警參考值

由表6知,對(duì)于同一個(gè)特征而言,城鎮(zhèn)和農(nóng)村家庭的安全值和預(yù)警值存在差異。根據(jù)預(yù)警參考值,本文選取的8個(gè)特征對(duì)城鎮(zhèn)(農(nóng)村)家庭債務(wù)存在明顯的非線性效應(yīng),具體而言,當(dāng)某個(gè)特征超過以下預(yù)警值后,城鎮(zhèn)(農(nóng)村)負(fù)債家庭被預(yù)警為高風(fēng)險(xiǎn)的可能性會(huì)明顯增加:①房屋負(fù)債占總負(fù)債的比重超過67%(49%)(括號(hào)內(nèi)為農(nóng)村家庭的預(yù)警值,下同);②財(cái)務(wù)邊際小于-15(-12)萬(wàn)元;③人口撫養(yǎng)比高于50%(70%);④未參與工作的人口超過總?cè)丝诘?0%(50%);⑤人均消費(fèi)超過3.5(2)萬(wàn)元/年;⑥房屋資產(chǎn)占比高于83%(72%);⑦債務(wù)總規(guī)模超過25(16)萬(wàn)元;⑧人均負(fù)債超過10(3)萬(wàn)元。

(三)穩(wěn)健性檢驗(yàn)

1.更換參數(shù)列表重新調(diào)整參數(shù)。為克服基本模型的參數(shù)列表選擇可能存在的局限性,接下來對(duì)部分參數(shù)列表進(jìn)行更換。按照給定的新范圍采用5折交叉驗(yàn)證和網(wǎng)格搜索重新調(diào)整參數(shù),并將learning_rate提高至0.15,最終,城鎮(zhèn)和農(nóng)村的預(yù)警模型AUC值分別由最初0.9695和0.9287提升至0.9716和0.9519,效果的提升程度均與基本模型接近,說明基本模型的調(diào)參效果已經(jīng)達(dá)到相對(duì)最優(yōu)。

2.更換機(jī)器學(xué)習(xí)方法。為了驗(yàn)證LightGBM模型預(yù)警效果的可靠性,引入邏輯回歸(Logistic Regression,LR)、決策樹(Decision Tree,DT)以及隨機(jī)森林(Random Forest,RF)作為對(duì)比模型,為了防止過擬合,同樣采用網(wǎng)格搜索和5折交叉驗(yàn)證分別對(duì)其主要參數(shù)進(jìn)行調(diào)整。在分別對(duì)城鎮(zhèn)和農(nóng)村樣本建立上述模型并調(diào)參后,所有對(duì)比模型的各個(gè)評(píng)估指標(biāo)值均低于LightGBM模型,可見無論是城鎮(zhèn)還是農(nóng)村,LightGBM模型效果均最好。

3.更換預(yù)警模型解釋方法。(1)特征重要性排序。LightGBM模型的plot_importance方法也可以輸出特征重要性排序圖。根據(jù)此方法得出的影響城鎮(zhèn)和農(nóng)村家庭債務(wù)風(fēng)險(xiǎn)的共同重要特征與前文SHAP摘要圖得出的結(jié)論一致。(2)部分依賴圖(Partial Dependence Plot,PDP)。PDP圖的縱軸為對(duì)應(yīng)特征對(duì)模型預(yù)測(cè)結(jié)果相較于基線值的變化,反映了該特征對(duì)預(yù)測(cè)結(jié)果的邊際貢獻(xiàn)。城鎮(zhèn)和農(nóng)村家庭8個(gè)重要特征的PDP圖分別見圖5和圖6。根據(jù)圖5和圖6,無論是城鎮(zhèn)還是農(nóng)村家庭,房屋負(fù)債占比、人口撫養(yǎng)比、無工作人口占比、人均消費(fèi)、房屋資產(chǎn)占比、債務(wù)總規(guī)模以及人均負(fù)債的折線均在基線上方(對(duì)預(yù)測(cè)值有正影響),且隨著這些特征值增大,正影響越大,即風(fēng)險(xiǎn)越大;而財(cái)務(wù)邊際的折線在基線下方(對(duì)預(yù)測(cè)值有負(fù)影響),且隨著財(cái)務(wù)邊際的增加,負(fù)影響越大,風(fēng)險(xiǎn)越小,這均與SHAP映射圖得出的結(jié)果一致。類似地,基于PDP圖的含義,將對(duì)預(yù)測(cè)值影響顯著增加的臨界值點(diǎn)作為預(yù)警點(diǎn),各個(gè)特征的預(yù)警點(diǎn)如對(duì)應(yīng)圖中的標(biāo)注所示,可以發(fā)現(xiàn)基于PDP圖得到的預(yù)警值與前文基于SHAP映射圖得到的預(yù)警參考值較為接近,這進(jìn)一步說明了前文的研究結(jié)果具有穩(wěn)健性。

圖5:城鎮(zhèn)家庭8個(gè)特征的PDP圖

圖6:農(nóng)村家庭8個(gè)特征的PDP圖

五、研究結(jié)論與政策啟示

(一)研究結(jié)論

本文基于2013年、2015年、2017年和2019年CHFS數(shù)據(jù),對(duì)中國(guó)家庭債務(wù)風(fēng)險(xiǎn)進(jìn)行了測(cè)度,并通過構(gòu)建機(jī)器學(xué)習(xí)模型進(jìn)行了預(yù)警分析,得出以下主要結(jié)論:

第一,根據(jù)因子分析和層次聚類結(jié)果得到中國(guó)城鎮(zhèn)和農(nóng)村的高風(fēng)險(xiǎn)率分別約為25.06%和12.29%,且從時(shí)間維度來看,不論是城鎮(zhèn)家庭還是農(nóng)村家庭,每年的高風(fēng)險(xiǎn)率均在40%以下,但高風(fēng)險(xiǎn)率均呈上升趨勢(shì)。進(jìn)一步的分組分析發(fā)現(xiàn),高風(fēng)險(xiǎn)率在戶主不同性別、戶主不同婚姻狀態(tài)以及家庭所處不同地區(qū)之間存在差異性,具體表現(xiàn)為戶主為女性的家庭、東部地區(qū)家庭、戶主已婚的城鎮(zhèn)家庭和戶主未婚的農(nóng)村家庭為高風(fēng)險(xiǎn)家庭的概率更大。

第二,通過參數(shù)調(diào)整后,LightGBM取得了較大的性能提升,最終預(yù)警結(jié)果顯示,模型在城鎮(zhèn)和農(nóng)村測(cè)試集上AUC值分別達(dá)到了0.9725和0.9599,且準(zhǔn)確率、精確率、召回率、F1得分也均達(dá)到0.9以上,能夠?qū)崿F(xiàn)較好預(yù)警效果。

第三,基于LightGBM模型的SHAP特征分析發(fā)現(xiàn),房屋負(fù)債占比、財(cái)務(wù)邊際、人口撫養(yǎng)比、無工作人口占比、人均消費(fèi)、房屋資產(chǎn)占比、人均負(fù)債是影響城鎮(zhèn)和農(nóng)村家庭債務(wù)風(fēng)險(xiǎn)的主要共同指標(biāo)。

第四,基于SHAP值的映射關(guān)系分析發(fā)現(xiàn),對(duì)于一個(gè)城鎮(zhèn)負(fù)債家庭而言,如果其房屋負(fù)債占比超過總負(fù)債的67%,或財(cái)務(wù)邊際低于-15萬(wàn)元,或人口撫養(yǎng)比超過50%,或超過一半的家庭成員沒有工作,則該家庭被預(yù)警為高風(fēng)險(xiǎn)的可能性將增加;對(duì)于一個(gè)農(nóng)村負(fù)債家庭而言,如果其房屋負(fù)債占總負(fù)債比重接近甚至超過一半,或財(cái)務(wù)邊際小于-12萬(wàn)元,或人口撫養(yǎng)比超過70%,或超過50%的人口沒有參加工作,則該家庭被預(yù)警為高風(fēng)險(xiǎn)的可能性將增加。

第五,經(jīng)過更換機(jī)器學(xué)習(xí)參數(shù)、機(jī)器學(xué)習(xí)算法以及預(yù)警模型的可解釋方法,顯示本文研究結(jié)論具有穩(wěn)健性。

(二)政策啟示

根據(jù)研究結(jié)論,提出如下政策建議:

第一,我國(guó)城鎮(zhèn)和農(nóng)村家庭的整體債務(wù)風(fēng)險(xiǎn)雖總體可控,但仍不能忽視家庭債務(wù)風(fēng)險(xiǎn)對(duì)經(jīng)濟(jì)的負(fù)面影響。對(duì)此,政府可以通過開展免費(fèi)的家庭金融知識(shí)培訓(xùn)等方式提高居民的債務(wù)風(fēng)險(xiǎn)意識(shí),引導(dǎo)居民正確評(píng)估信貸風(fēng)險(xiǎn),從而避免過度負(fù)債。

第二,基于LightGBM算法的機(jī)器學(xué)習(xí)能夠較準(zhǔn)確地識(shí)別出高債務(wù)風(fēng)險(xiǎn)家庭,有較好的預(yù)警作用,政府及相關(guān)金融部門應(yīng)當(dāng)充分利用大數(shù)據(jù)及機(jī)器學(xué)習(xí)算法的優(yōu)勢(shì),不斷完善預(yù)警方法,并逐步建立一套統(tǒng)一的家庭債務(wù)風(fēng)險(xiǎn)預(yù)警機(jī)制,對(duì)可能存在的高債務(wù)風(fēng)險(xiǎn)做到“早識(shí)別、早預(yù)警、早發(fā)現(xiàn)、早處置”,進(jìn)而降低系統(tǒng)性金融風(fēng)險(xiǎn)發(fā)生的概率。

第三,基于家庭債務(wù)因素、人口結(jié)構(gòu)、流動(dòng)性因素以及收入支出狀況會(huì)顯著影響家庭債務(wù)的高風(fēng)險(xiǎn)概率,規(guī)避家庭高債務(wù)風(fēng)險(xiǎn)可以從這幾個(gè)方面出發(fā)。一方面,金融信貸機(jī)構(gòu)在進(jìn)行放貸決策時(shí),應(yīng)當(dāng)重點(diǎn)關(guān)注客戶的這些指標(biāo),合理評(píng)估其償債能力,從而降低被違約的可能性;另一方面,相關(guān)機(jī)構(gòu)應(yīng)當(dāng)繼續(xù)構(gòu)建、完善微觀家庭數(shù)據(jù)庫(kù),為進(jìn)一步建立家庭債務(wù)風(fēng)險(xiǎn)預(yù)警機(jī)制提供更全面可靠的大數(shù)據(jù)支撐,從而輔助金融機(jī)構(gòu)建立科學(xué)合理的債務(wù)風(fēng)險(xiǎn)評(píng)估體系。

第四,基于城鎮(zhèn)和農(nóng)村家庭的房屋負(fù)債占比、財(cái)務(wù)邊際、人口撫養(yǎng)比、無工作人口占比等影響家庭債務(wù)風(fēng)險(xiǎn)的重要指標(biāo)存在不同的高風(fēng)險(xiǎn)預(yù)警值,政府和居民家庭應(yīng)當(dāng)共同努力,將各個(gè)指標(biāo)值控制在預(yù)警值以下。具體而言,一是重視家庭因房屋負(fù)債比重過高帶來的風(fēng)險(xiǎn)問題,應(yīng)繼續(xù)建立完善長(zhǎng)效住房保障制度,并繼續(xù)落實(shí)“房住不炒”政策,緩解家庭因貸款購(gòu)房導(dǎo)致的過度負(fù)債問題;二是持續(xù)優(yōu)化金融環(huán)境,提高居民金融資產(chǎn)可得性,提高家庭金融資產(chǎn)占總資產(chǎn)的比例,以保證合理的家庭資產(chǎn)流動(dòng)性,從而提高家庭償債能力;三是由于無工作人口占比增加會(huì)顯著降低家庭抵御債務(wù)風(fēng)險(xiǎn)的能力,政府應(yīng)繼續(xù)完善就業(yè)優(yōu)先政策體系,鼓勵(lì)創(chuàng)業(yè),多渠道為居民提供更多參與工作的機(jī)會(huì),鼓勵(lì)居民積極就業(yè),降低家庭中無工作人口占總?cè)丝诘谋壤凰氖怯捎谌丝趽狃B(yǎng)比過高會(huì)增加家庭被預(yù)警為高風(fēng)險(xiǎn)的可能性,政府應(yīng)當(dāng)繼續(xù)完善養(yǎng)老保險(xiǎn)等制度,提高社會(huì)保障水平,減輕家庭因生育、教育、醫(yī)療以及養(yǎng)老等方面的經(jīng)濟(jì)負(fù)擔(dān)。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

瘋狂英語(yǔ)·新策略(2019年10期)2019-12-13 08:43:28

當(dāng)代陜西(2019年10期)2019-06-03 10:12:04

數(shù)學(xué)小靈通·3-4年級(jí)(2017年9期)2017-10-13 08:10:54

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)記者(2014年2期)2014-03-01 01:38:08

- 金融發(fā)展研究的其它文章

- 科技創(chuàng)新券在我國(guó)的實(shí)踐總結(jié)與生態(tài)化運(yùn)行啟示

- 非國(guó)有股東治理與資本市場(chǎng)估值偏誤

——基于國(guó)有企業(yè)混合所有制改革的經(jīng)驗(yàn)證據(jù) - 股票發(fā)行注冊(cè)制改革與資本市場(chǎng)定價(jià)效率

——基于IPO抑價(jià)的經(jīng)驗(yàn)證據(jù) - 稅收征管信息化、融資約束與盈余質(zhì)量

——基于“金稅三期”工程的準(zhǔn)自然實(shí)驗(yàn) - 金融結(jié)構(gòu)、非金融企業(yè)部門杠桿率與系統(tǒng)性風(fēng)險(xiǎn)

——基于2008—2020年跨國(guó)面板數(shù)據(jù)的研究 - 多國(guó)中央銀行激進(jìn)加息情況下如何應(yīng)對(duì)全球金融穩(wěn)定風(fēng)險(xiǎn)?