貨幣政策不確定性會影響銀行資本配置效率嗎?

——基于中國A股上市銀行的證據

2022-01-25 10:01:02顧海峰朱紫荊

證券市場導報 2022年1期

顧海峰 朱紫荊

(東華大學旭日工商管理學院,上海 200051)

一、問題提出

2008年全球金融危機之后,各國政府相繼出臺了多種經濟刺激政策來恢復國家經濟。一系列經濟刺激政策的出臺看似緩解了國家經濟低迷的狀態,在一定程度上帶來了經濟增長,但實則卻為國家經濟發展埋下了重復建設、投資效率低下的隱患。更為重要的是,政策調整的時機、內容、方向、政策本身以及政策執行人對政策的解讀能力等均會加劇經濟政策的不確定性。頻繁變動的經濟政策將導致企業在做出決策時面臨更多的不確定性,由此影響了企業績效。頻繁變動的經濟政策已成為各國經濟復蘇的重要阻滯因素。

考慮到貨幣政策對宏觀經濟與微觀企業具有雙重影響,為緩解宏觀經濟下行壓力,各國政府通常會側重于實施貨幣政策操作來實現其對宏觀經濟的促進目標,因此,貨幣政策已成為經濟政策的重要核心內容。但是,2008年全球金融危機之后,各國貨幣政策又恢復了相機抉擇的操作范式,在提高貨幣政策操作靈活性的同時加劇了貨幣政策不確定性。尤其是在宏觀經濟增長等硬目標約束下,各國貨幣政策屢屢出現“超調”現象,由此加劇了貨幣政策不確定性。此外,央行原本可以通過再貼現、再貸款等傳統貨幣政策工具來降低經濟波動,但在經濟發展“新常態”下,傳統的貨幣政策操作難以應對經濟發展中的結構性矛盾及信貸結構的不合理性,對此,央行采取了諸如定向降準、再貸款、補充抵押貸款等新型貨幣政策工具,也加大了貨幣政策不確定性。此外,銀行資本配置效率將決定銀行盈利與風險承擔能力,由此決定著銀行穩定性。銀行資本配置效率下降會降低銀行穩定性,從而容易引發系統性風險。因此,全面考察貨幣政策不確定性對銀行資本配置效率的影響及其作用機制,將有助于揭示貨幣政策不確定性對銀行資本配置效率的影響規律,從而有助于防控銀行業系統性風險。

本文試圖解決以下問題:貨幣政策不確定性是否會影響銀行資本配置效率?針對國有銀行、股份制銀行、城商行等不同類型銀行,這種影響是否呈現異質性特征?利差收入在貨幣政策不確定性與銀行資本配置效率的關系中是否承擔著中介作用?債務杠桿與銀行競爭對貨幣政策不確定性與銀行資本配置效率的關系是否存在調節作用?這些都是值得研究的新問題。本研究對于提升中國銀行業資本配置效率及防控銀行業系統性風險具有重要的理論與現實意義。

二、文獻回顧

(一)貨幣政策不確定性

現有文獻針對貨幣政策不確定性的研究主要聚焦于貨幣政策不確定性對消費及產出水平、通脹水平、利率水平、企業投資、金融市場等方面的影響。Carroll and Samwick(1998)研究發現,整體的市場消費和產出水平都會因為貨幣政策不確定性的提高而呈現下降態勢。Herro and Murray(2013)研究發現,貨幣政策不確定性的上升將會引發通脹率和失業率的較大波動。Sinha(2016)研究表明,貨幣政策不確定性上升會帶來名義利率和經濟增長率的下降。Husted et al.(2017)研究發現,較高的貨幣政策不確定性會帶來銀行信貸利差擴大、產出降低等與緊縮性貨幣政策相類似的沖擊效應。Kaminska and Roberts(2018)研究發現,貨幣政策不確定性對金融業系統風險具有一定沖擊效應。鐘凱等(2017)研究表明,頻繁調整的貨幣政策加劇了貨幣政策不確定性,由此導致銀行貸款利率提升及信貸供給下降,從而影響到企業資本結構。王博等(2019)運用大數據環境下的高維因子模型估算了中國貨幣政策不確定性,并將金融機構違約風險納入貨幣政策不確定性來考察其對宏觀經濟波動的影響,發現貨幣政策不確定性的上升會加劇金融機構違約風險的發生及產出水平的下降,從而對整體經濟造成影響。鄧創和曹子雯(2020)運用TVP-VAR模型考察了數量型貨幣政策和價格型貨幣政策不確定性對經濟增長的強弱效應差異,發現針對政策調控效果而言,價格型貨幣政策的調控效果更好,但價格型貨幣政策不確定性對通貨膨脹和經濟的刺激作用也僅限于短期。丁劍平和劉璐(2020)研究發現,貨幣政策不確定性上升致使市場對各種信息及政策的判斷產生嚴重分歧,由此削弱了人民幣匯率對新聞的反應。

(二)銀行資本配置效率

現有文獻主要采用參數法與非參數法對銀行資本配置效率進行測度。其中,以隨機前沿分析為代表的參數法(Berger and Mester,1997;Maudos and Pastor,2003)和以數據包絡分析為代表的非參數法(Fare et al.,1994;Matthews and Zhang,2010)已成為考察銀行資本配置效率測度問題的主要聚焦領域。Sherman and Gold(1985)研究發現,利用數據包絡分析的測度結果能夠較好衡量商業銀行資本配置效率。W u r g l e r(2000)考察了全球65個國家的銀行資本配置情況,發現國家金融市場發展水平的提高有助于促進銀行信貸資本配置效率。Fiordelisi et al.(2011)采用面板格蘭杰因果檢驗法考察了預期違約風險對銀行資本配置效率的影響。Kirkwood and Nahm(2010)選取澳大利亞國內大型商業銀行和地區商業銀行數據進行考察,發現在服務效率和盈利效率層面,大型商業銀行顯著高于地區商業銀行。張慶君和劉靖(2017)采用無導向的DEA模型測算了中國14家上市銀行的資本配置效率,考察了互聯網金融對銀行資本配置效率的影響,發現銀行資本配置效率會隨著互聯網金融的發展而降低,且該結論在五大國有銀行中尤為顯著。周晶和陶士貴(2019)采用隨機前沿模型測算了中國16家上市銀行2013―2016年的季度效率,考察了貨幣政策的銀行風險承擔效應對銀行資本配置效率的影響,發現銀行風險承擔與銀行資本配置效率之間呈現倒U型關系。羅春嬋和王璐璐(2020)研究表明,在經濟新常態背景下,受到風險約束的商業銀行資本配置效率的變化幅度更大。

(三)本文創新之處

綜上,現有文獻主要集中于貨幣政策不確定性的經濟后果以及銀行資本配置效率的測度與影響因素層面的考察,尚未涉及貨幣政策不確定性對銀行資本配置效率的影響及其作用機制層面的考察。本文的主要貢獻在于:第一,現有文獻尚未將非利息收入納入銀行資本配置效率的測度指標,本文拓展現有文獻對銀行資本配置效率的測度方法,將非利息收入納入產出變量構造新的銀行資本配置效率測度方法進行實證分析,以此來揭示貨幣政策不確定性對銀行資本配置效率的影響效應。第二,現有文獻尚未涉及銀行異質性層面的考察,本文考察貨幣政策不確定性對不同類型銀行資本配置效率的影響差異,以此來揭示貨幣政策不確定性對銀行資本配置效率影響的異質性特征。第三,現有文獻缺乏貨幣政策不確定性對銀行資本配置效率影響的作用渠道層面的考察,本文考察利差收入在貨幣政策不確定性與銀行資本配置效率的關系中是否承擔著中介作用,以此來揭示“貨幣政策不確定性-利差收入-銀行資本配置效率”傳導渠道的有效性。第四,現有文獻尚未考察貨幣政策不確定性對銀行資本配置效率影響的調節作用,本文考察債務杠桿與銀行競爭對貨幣政策不確定性與銀行資本配置效率關系的調節效應,以此來揭示貨幣政策不確定性對銀行資本配置效率影響的調節作用機制。本研究成果將為提升中國銀行業資本配置效率及防控銀行業系統性風險提供重要的理論指導與決策參考。

三、理論分析與研究假設

(一)貨幣政策不確定性對銀行資本配置效率的影響

貨幣政策不確定性將會引發銀行信貸運營環境的不確定性,出于風險規避動機,銀行實施信貸配給機制與關聯貸款機制已成為理性選擇。考慮到銀行實施信貸配給機制引發的信貸配給效應會降低銀行利差收入,而銀行實施關聯貸款機制不僅會加大銀行信貸資金向關聯企業的過度集中,同時還易引發貸款投放過度集中帶來的風險效應,因此,貨幣政策不確定性將會引發銀行的信貸配給效應、信貸集聚效應與信貸風險效應,由此會影響到銀行信貸運營的成本收入比,從而會對銀行資本配置效率產生影響。

貨幣政策不確定性對銀行資本配置效率的影響效應體現在信貸配給效應、信貸集聚效應與信貸風險效應三大層面。具體歸納為:第一,貨幣政策不確定性會加大銀行信貸配給效應。貨幣政策不確定性會加大企業盈利水平波動,由此增大企業債務違約風險。出于債務成本壓力,銀行會通過市場化機制投放部分信貸資金,同時將剩余資金通過信貸配給機制配給具有較高信用等級的國有企業等大型企業集團,以此來實現銀行信貸資金出清目標。但在信貸配給機制下,銀行將非市場化出清的信貸資金低價配給于原本已處于融資需求過度的國有企業等大型企業集團,由此造成銀行信貸資金被低效占用,從而降低了銀行資本配置效率。

第二,貨幣政策不確定性會加大銀行信貸集聚效應。一方面,出于關聯貸款動機,銀行更傾向于將信貸資金優先投放于關聯企業。關聯企業的控股股東同時也是貸款銀行的大股東,這種董事聯結關系促使銀行將信貸資金優先投放于關聯企業,由此引發銀行信貸資金向關聯企業的過度集聚,從而會降低銀行資本配置效率(顧海峰和戴云龍,2019)。另一方面,出于提升銀政關系動機,銀行會傾向于向具有較好政企關系的企業優先發放貸款,由此導致銀行信貸資金過度集聚于國有企業等具有較好政企關系的企業。考慮到擁有較好政企關系的企業并非意味著其具有較高的經營效率,銀行信貸資金向具有較好政企關系的企業過度集聚,可能會降低銀行資本配置效率(李廣子和劉力,2020)。

第三,貨幣政策不確定性會加大銀行信貸風險效應。一方面,貨幣政策不確定性會降低銀行存貸期限錯配能力,由此引發銀行存貸利差收入的下降。出于盈利穩定動機,銀行將通過上調貸款利率方式來獲取更多利差收入,但在銀企信息不對稱狀態下,銀行上調貸款利率會加劇逆向選擇與道德風險問題,由此加劇了企業貸款違約行為,從而加大了銀行貸款風險,進而降低了銀行資本配置效率。另一方面,貨幣政策不確定性會加大資產價格波動(Allen and Gale,1998),由此引發銀行貸款的抵押或質押標的資產大幅波動從而造成抵押或質押標的資產價值不足。一旦借款企業到期無法順利償還銀行貸款,則銀行因企業提供的抵押或質押標的資產價值不足而遭受貸款損失,從而降低了銀行資本配置效率。基于此,本文提出如下基本假設:

H1:貨幣政策不確定性對銀行資本配置效率具有抑制作用。

(二)利差收入的中介作用

一國貨幣政策傳導渠道的有效性主要取決于該國金融市場發展水平。在利率、匯率市場化程度不足及金融市場還不夠完備狀態下,相對于利率渠道而言,貨幣政策主要還是通過包含銀行借貸在內的信貸渠道傳導。考慮到貨幣政策調控最重要的基準利率、央行票據、準備金率、貸款規模管制等操作工具均通過銀行貸款規模作用于貨幣供給,貨幣政策最能夠通過銀行信貸規模進行反映。與此同時,全球金融危機之后頻繁調控的貨幣政策加劇了貨幣政策的不確定性。貨幣政策不確定性的上升將促使銀行信貸投放更為謹慎,銀行更傾向于將資金留在銀行體系內部以應對進一步不確定性帶來的風險(鐘凱等,2017)。此外,貨幣政策不確定性的上升將促使資金供給方難以有效識別和監控資金需求方的信用等級、盈利能力及還款能力,由此導致銀行惜貸成為常態特征。當前中國銀行業的主要收入來源于利差收入,但利差收入增加可能會提升銀行風險承擔水平(周愛民和劉欣蕊,2020)。出于風險防控動機,一方面,銀行在風險效應約束下會降低存貸期限錯配,由此降低了銀行流動性創造水平,從而縮減了銀行信貸投放規模,進而降低了銀行利差收入(顧海峰和楊立翔,2018);另一方面,銀行更傾向于選取低風險項目進行信貸投放,考慮到當前中國正處于利率市場化環境,利率市場化與銀行存貸利差收入之間存在倒U型關系(顧海峰和朱莉莉,2019),銀行選取低風險項目將會進一步縮窄銀行利差收入,由此會引發銀行盈利水平的下降。考慮到銀行主營業務是存貸運營,利差收入將決定著銀行盈利能力,一旦利差收入出現下降,則銀行盈利能力就會下降,由此會降低銀行資本配置效率。基于此,本文提出如下基本假設:

H2:利差收入在貨幣政策不確定性與銀行資本配置效率的關系中承擔著中介作用。

(三)債務杠桿與銀行競爭的調節作用

銀行通常采用發行優先股、永續債及長期債券等方式來募集債務資本,債務資本已成為銀行信貸資金的重要供給渠道。考慮到債務融資成本壓力,銀行主要通過信貸投放方式來實現債務資本出清目標。銀行債務杠桿的提高將加大銀行信貸擴張傾向及行為,但在存貸比監管約束下,更多的債務資本無法通過信貸投放出清方式來獲得高企的利差收入,僅能用于配置低風險資產來適度緩解債務融資成本,由此加劇了貨幣政策不確定性對銀行資本配置效率的抑制效應。與此同時,貨幣政策不確定性會降低企業盈利穩定性,容易引發企業信用風險,對此,銀行更傾向于通過降低流動性創造來緩解存貸期限錯配壓力,以此來降低銀行信貸風險。為緩解債務融資成本壓力,高債務杠桿將引發銀行大量債務資本僅能以低風險資產配置方式出清,由此降低了銀行資本收益,從而進一步降低了銀行資本配置效率,進而加劇了貨幣政策不確定性對銀行資本配置效率的抑制作用。基于此,本文提出如下基本假設:

H3:債務杠桿對貨幣政策不確定性與銀行資本配置效率關系具有正向調節作用。

良好的銀企關系使得銀行能夠更為準確地識別借款企業信用等級,以減少貸款決策的低效性。但是,良好的銀企關系也會導致企業利用銀行關聯的融資便利優勢來實現資本擴張,由此引發企業資本結構過度偏離(顧海峰和劉子棟,2020)。企業資本結構過度偏離將加大企業非效率投資水平,由此降低企業資金使用效率,從而會降低企業整體盈利水平及償債能力,進而會提升銀行貸款風險,由此降低了銀行資本配置效率。與此同時,銀行競爭在一定程度上會稀釋銀行對優質貸款項目的獲取機會,由此降低了銀行對優質貸款項目的貸款議價能力,從而降低了銀行存貸利差收入及整體盈利水平,進而降低了銀行資本配置效率。因此,銀行競爭度的提高加劇了貨幣政策不確定對銀行資本配置效率的抑制作用,這主要歸于銀行競爭引發的存貸利差縮窄效應。

此外,銀行競爭對銀行利差收入的沖擊也會倒逼銀行通過加大金融創新來降低信貸配給幅度,以此來提升銀行信貸資金市場化配置效率,從而有助于提升銀行存貸利差收入及整體盈利水平,進而有助于提升銀行資本配置效率。因此,銀行競爭度的提高減弱了貨幣政策不確定對銀行資本配置效率的抑制作用,這主要歸因于銀行競爭引發的信貸配給治理效應。

綜上,銀行競爭對貨幣政策不確定性與銀行資本配置效率關系的調節作用方向主要取決于銀行競爭引發的存貸利差縮窄效應與信貸配給治理效應的疊加作用結果。基于此,本文提出如下競爭性假設:

H4a:銀行競爭對貨幣政策不確定性與銀行資本配置效率關系具有正向調節作用。

H4b:銀行競爭對貨幣政策不確定性與銀行資本配置效率關系具有負向調節作用。

四、研究設計

(一)數據來源

本文選取2010―2019年中國19家A股上市銀行年度數據進行實證分析。樣本銀行包括中、農、工、建、交等5家上市國有銀行;興業、廣發、浦發、平安、民生、招商、中信、光大、華夏等9家上市股份制銀行;北京、上海、南京、寧波、杭州等5家上市城商行。樣本數據來源CSMAR數據庫、WIND數據庫以及各大銀行官網公布的年報。

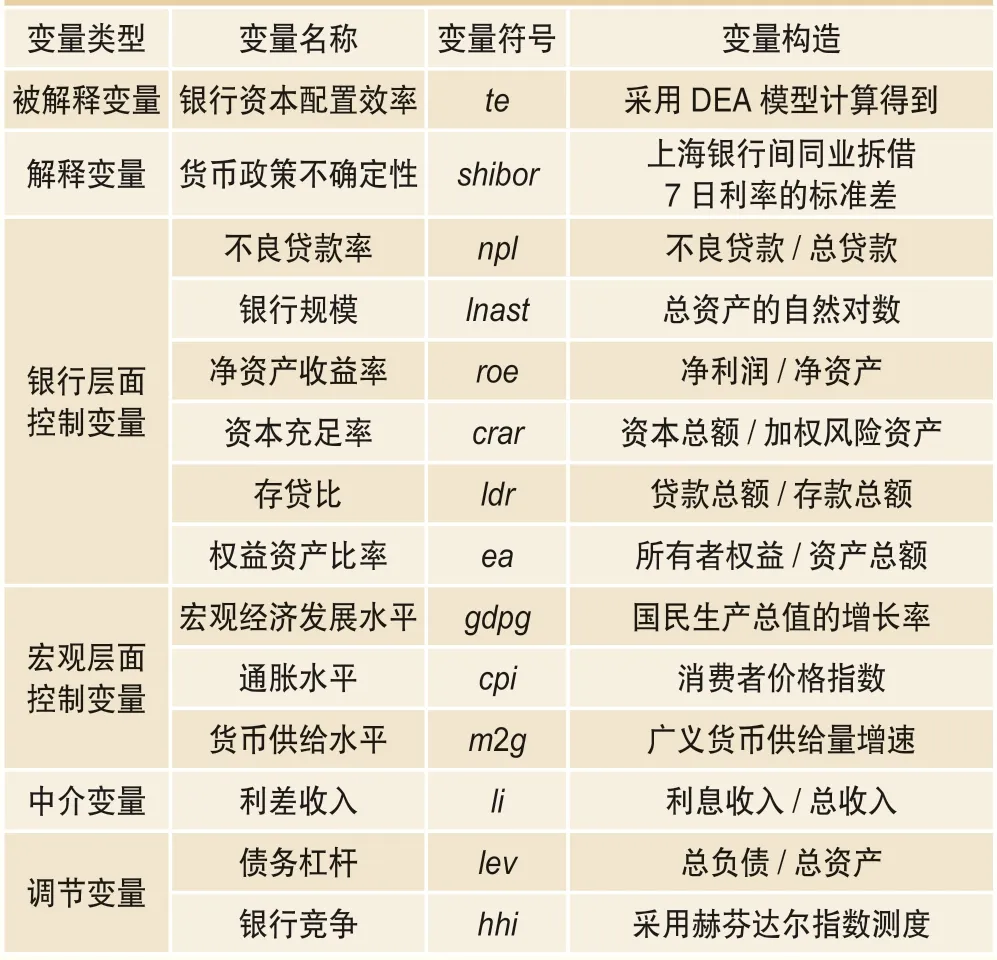

(二)變量定義

針對銀行資本配置效率的測度,現有文獻采用的主流方法可分為參數法和非參數法兩類,前者以隨機前沿法(SFA)為代表,后者以數據包絡法(DEA)為代表。參數法的核心在于構造一個能夠反映投入產出數量關系的前沿生產函數,其結果的準確性在很大程度上依賴于樣本容量及參數估計方法。與參數法相比,DEA方法可以在不指定生產函數形式的情況下評價具有復雜生產關系的決策單位的效率,且各個投入產出變量的權重會根據樣本數據進行合理配置,無需人為主觀設定,因此,DEA方法測算出來的效率更為客觀及精準。對此,多數文獻采用數據包絡分析法(DEA)為代表的非參數法來測度銀行資本配置效率。因此,本文采用DEA方法對銀行資本配置效率進行測度。

與此同時,考慮到正是由于存款的支撐,商業銀行才能較好地經營且有足額的資金貸出款項,本文借鑒柯孔林和馮宗憲(2008)、李興華等(2014)、赫國勝和馬妍妮(2020)、趙海玲(2021)的做法,選取凈利潤、貸款總額作為產出變量,同時選取固定資產凈值、存款總額以及勞動力作為投入變量,其中勞動力采用員工人數進行衡量,由此測算得到銀行資本配置效率()。

部分文獻(Jurado et al.,2015;王博等,2019)利用加權平均法與主成分分析法來估算貨幣政策不確定性指數;還有部分文獻(朱軍和蔡恬恬,2018;鄺雄等,2019;何德旭等,2020)通過從國內發行量較大的三類報紙數據庫中提取相關關鍵詞進行篩選,以此來構建貨幣政策不確定性指標。該測算方法為不確定指標衡量拓展了新思路,但其僅適用于反映“不確定性”的相關新聞報道必須是隨機的,不能受其他因素影響。這對于新聞行業來說過于苛刻,一方面是近年來對于不確定性的關注加強,媒體會過分關注對此類新聞報道;另一方面是新聞行業規范度不夠,許多媒體為提升知名度而進行虛假報道,導致新聞失真度較大。

考慮到基于短期利率走勢的不確定性在很大程度上能夠很好地反映貨幣政策的不確定性,部分文獻(鐘凱等,2017:楊鳴京等,2019)以上海銀行間同業拆借7日利率的年度標準差作為貨幣政策不確定性()的度量指標。該測度方法的優勢在于:第一,參與報價并公布shibor利率的銀行在中國貨幣市場上交易量大、活躍程度高、信息披露及時且完善,由其加權平均得到的shibor利率準確度高,市場上資金緊缺度能夠通過shibor利率來較好反映;第二,盡管中國尚未完全實現利率市場化,但對于銀行間拆借市場,已完全按照市場化機制運行;第三,市場參與者對貨幣市場的預期在一定程度上可以通過shibor利率來體現,貨幣政策調整的頻繁程度能夠通過shibor利率的波動來反映。綜上,本文采用shibor7日利率的年度標準差作為貨幣政策不確定性的代理變量。

(1)不良貸款率()。該指標主要用來衡量銀行貸款質量,采用不良貸款在銀行總貸款中的規模占比進行測度。

(2)銀行規模()。該指標采用銀行總資產的自然對數進行測度。

(3)凈資產收益率()。該指標主要用來衡量銀行盈利能力,采用凈利潤與凈資產的比值進行測度。

(4)資本充足率()。該指標采用銀行資本總額與加權風險資產的比值進行測度。

(5)存貸比()。該指標采用貸款總額與存款總額的比值進行測度。該指標值越大則表明銀行負債對應的貸款資產越大,銀行流動性就越差。

(6)權益資產比率()。該指標主要用來衡量銀行資本結構,采用所有者權益與銀行資產總額的比值進行測度。

(1)參照顧海峰和于家珺(2019)的做法,本文選取國民生產總值的增長率()來控制宏觀經濟發展水平。

(2)考慮到中國利率市場化進程仍在推進階段,貨幣政策主要以數量型操作為主,本文選擇廣義貨幣增長率(2)來控制貨幣供給水平。

(3)參照周愛民和劉欣蕊(2020)的做法,本文選取消費者價格指數()來控制通脹水平。

本文設定的中介變量為銀行利差收入()。為考察貨幣政策不確定性是否通過銀行利差收入渠道來影響銀行資本配置效率,本文以利息收入占總收入的比重作為銀行利差收入的代理變量。

(1)債務杠桿()。該指標采用銀行總負債與總資產的比值進行測度。

(2)銀行競爭()。參考顧海峰和于家珺(2019)的做法,本文采用赫芬達爾指數()來測度銀行競爭度。具體計算方法是:由每個銀行貸款余額占當期全部銀行貸款余額比例的平方和計算得到。需要說明的是,赫芬達爾指數()是反映銀行競爭度的負相關指標,赫芬達爾指數()越大則說明銀行競爭度就越低。

本文的變量定義如表1所示。

表1 變量定義

(三)模型構建

為考察貨幣政策不確定性對銀行資本配置效率的影響及其異質性特征,本文構建如下形式的面板回歸基準模型:

其中:te為銀行資本配置效率,采用Deap2.0軟件計算得到的技術效率進行衡量;shibor表示貨幣政策不確定性,以上海銀行間同業拆借7日利率的標準差進行衡量;X為銀行層面控制變量;M為宏觀層面控制變量;μ為銀行個體固定效應;ε為誤差項。本文對所有回歸系數標準誤的估計均使用銀行個體層面的聚類穩健標準誤,以控制潛在的異方差和序列相關問題。

為考察利差收入在貨幣政策不確定性與銀行資本配置效率關系中的中介作用,本文采用三步法構建如下形式的中介效應檢驗模型:

其中:li為中介變量銀行利差收入。中介作用檢驗模型主要由模型(1)~(3)構成。中介作用判別方法是:若系數、、均顯著,則說明銀行利差收入的中介作用存在。更進一步地,若系數也顯著,則說明銀行利差收入存在部分中介作用;若系數不顯著,則說明銀行利差收入存在完全中介作用。此外,若系數、至少有一個不顯著,則需要啟動Sobel檢驗來判斷是否存在中介作用。

為考察債務杠桿與銀行競爭對貨幣政策不確定性與銀行資本配置效率關系的調節作用,本文在基準模型(1)的基礎上分別引入債務杠桿與貨幣政策不確定性的交互項以及銀行競爭與貨幣政策不確定性的交互項,構建如下形式的調節效應檢驗模型:

te=+shibor+X+M+lev+×lev+μ+ε(4)

te=+shibor+X+M+hhi+×hhi+μ+ε(5)

其中:lev為銀行債務杠桿,hhi為銀行競爭。需要重點關注模型(4)(5)中交互項系數、。若系數、均顯著,則說明債務杠桿與銀行競爭的調節作用存在。此外,還需要結合系數、的正負符號來進一步分析調節作用方向。

(四)變量描述性統計

表2列示了變量描述性統計結果。結果顯示,銀行資

本配置效率()的均值為0.888,標準差為0.119,最小值為0.5,最大值為1,說明不同銀行間的資本配置效率存在顯著差異。貨幣政策不確定性()的均值為0.618,標準差為0.417,最小值為0.067,最大值為1.462,說明近幾年來中國貨幣政策操作較為頻繁,以靈活應對國際及國內經濟環境的變動,貨幣政策不確定性已成為常態。

五、實證結果與分析

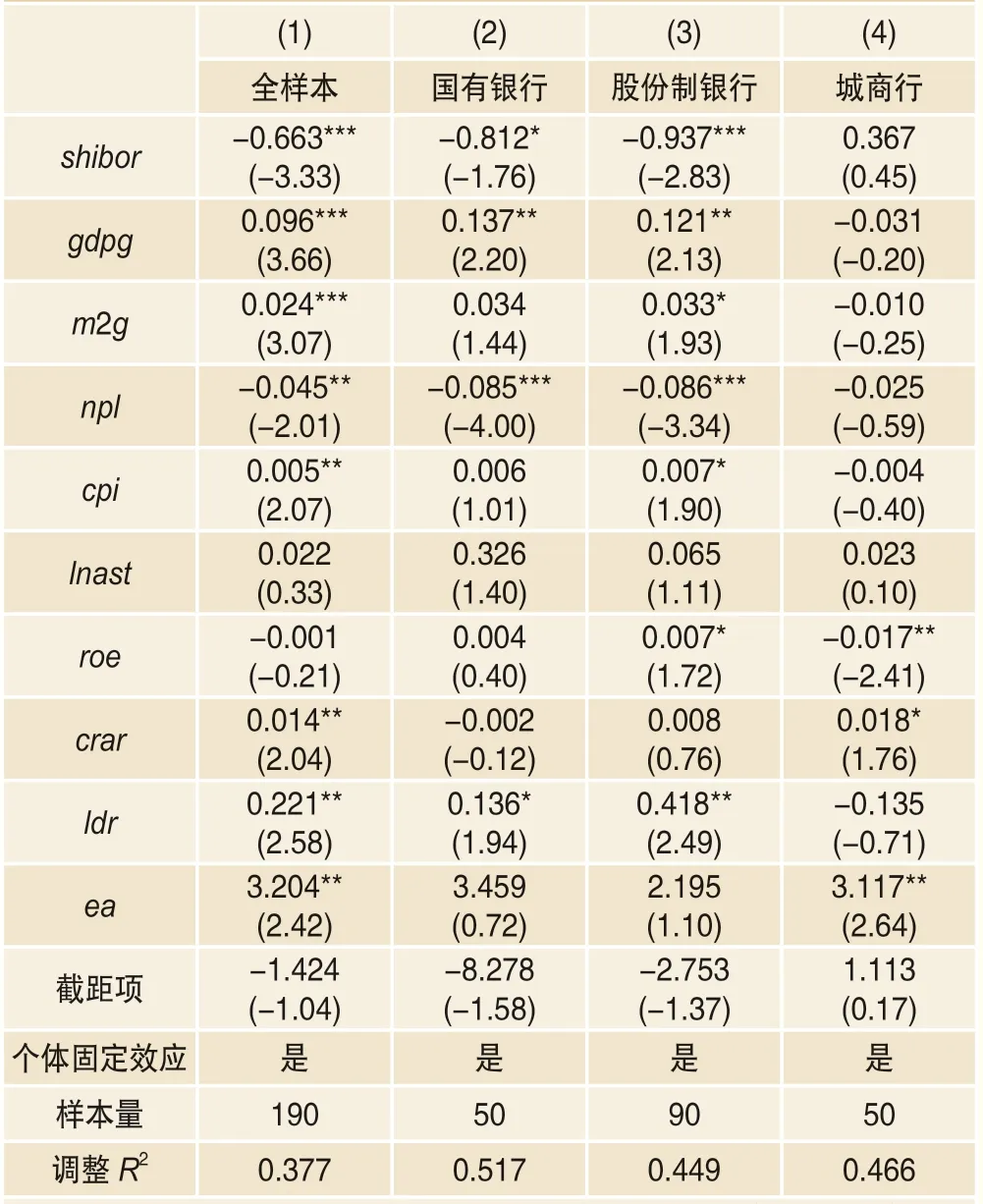

(一)基準模型檢驗:貨幣政策不確定性對銀行資本配置效率的影響

本文先進行基準模型優劣檢驗。在混合效應與固定效應的模型選擇中,檢驗的值為0.0000,強烈拒絕原假設,說明固定效應模型明顯優于混合效應模型。然后進行Hausman檢驗,結果顯示依然強烈拒絕原假設。因此,本文基準模型應選擇固定效應。

本文采用基準模型對貨幣政策不確定性對銀行資本配置效率的影響進行全樣本檢驗,表3第(1)列報告了貨幣政策不確定性對銀行資本配置效率影響的全樣本檢驗結果。結果顯示,的回歸系數為-0.663,且在1%水平下顯著,說明貨幣政策不確定性對銀行資本配置效率具有抑制作用,貨幣政策不確定性的上升會降低銀行資本配置效率,貨幣政策不確定性每上升1個單位,則銀行資本配置效率將會降低0.663個單位,假設H1得到驗證。

(二)基準模型檢驗:貨幣政策不確定性對銀行資本配置效率影響的異質性特征

為進一步考察貨幣政策不確定性對銀行資本配置效率影響的異質性特征,本文將樣本銀行劃分為國有銀行、股份制銀行與城商行三大類型進行分組檢驗。

表3第(2)~(4)列報告了異質性檢驗結果。結果表明,貨幣政策不確定性對銀行資本配置效率的影響存在顯著的異質性特征,主要表現為:貨幣政策不確定性對國有銀行與股份制銀行的資本配置效率具有顯著的負向影響;相對于國有銀行而言,貨幣政策不確定性對股份制銀行資本配置效率的負向影響力度更大;但是,貨幣政策不確定性對城商行資本配置效率的影響并不顯著。其主要原因在于:相對于股份制銀行而言,國有銀行具有“大而不倒”的隱性擔保,貨幣政策不確定性不易促使國有銀行主動降低風險承擔水平,反而可能誘使國有銀行加大風險資產配置來獲得更高收益,由此緩解了貨幣政策不確定性對國有銀行資本配置效率的抑制作用,從而導致貨幣政策不確定性對股份制銀行資本配置效率的抑制力度要大于對國有銀行資本配置效率的抑制力度。此外,城商行存貸款經營業務存在明顯的地域集聚特征,由此導致城商行對存貸款資源享有一定的地域性優勢,這種地域性優勢引致城商行資本配置效率對貨幣政策變動的敏感度較低,由此導致貨幣政策不確定性對城商行資本配置效率的影響并不明顯。

表3 貨幣政策不確定性對銀行資本配置效率影響及其異質性檢驗結果

(三)穩健性檢驗

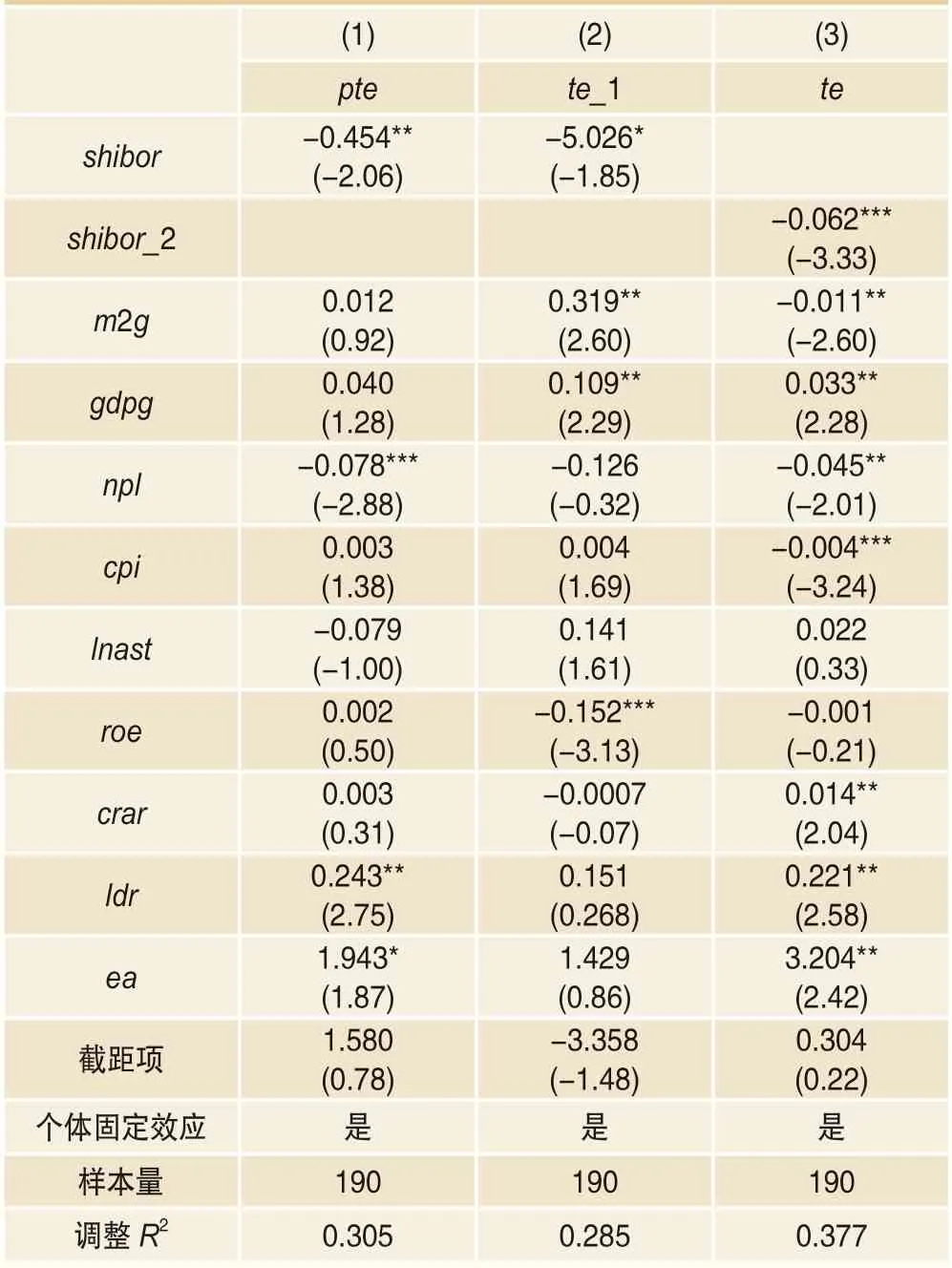

(1)采用銀行純技術效率

銀行技術效率主要由銀行純技術效率與銀行規模效率綜合反映。銀行純技術效率主要是指銀行由管理與技術等因素影響的資本配置效率;銀行規模效率主要是指銀行由規模因素影響的資本配置效率。本文將采用銀行純技術效率()作為被解釋變量銀行資本配置效率的替代變量重新進行回歸,結果見表4第(1)列。結果顯示,替換被解釋變量后的回歸系數依然顯著為負,說明貨幣政策不確定性抑制了銀行資本配置效率。該結論與前文結論完全一致,說明本文結果具有較好的穩健性及可靠性。

表4 穩健性檢驗結果:替換變量

(2)采用新構造的銀行技術效率

考慮到目前非利息收入占銀行收入的比重逐漸增加,本文借鑒劉子欽(2020)、張文中和竇瑞(2020)的做法,選取利息收入、非利息收入以及貸款總額作為產出變量,投入變量不變,仍然是固定資產凈值、存款總額以及員工人數,由此得到新的銀行資本配置效率(1),將其作為被解釋變量進行回歸,結果見表4第(2)列。結果顯示,回歸系數仍然是顯著為負,再次驗證了本文檢驗結果的穩健性及可靠性。

為進一步驗證前面結論的穩健性及可靠性,本文以上海銀行間同業拆借2周利率的標準差(_2)作為解釋變量貨幣政策不確定性的替代變量,采用基準模型重新進行回歸,結果如表4第(3)列所示。第(3)列顯示,_2的回歸系數依然顯著為負。該結論依然與前文結論完全一致,說明本文結果具有較好的穩健性及可靠性。

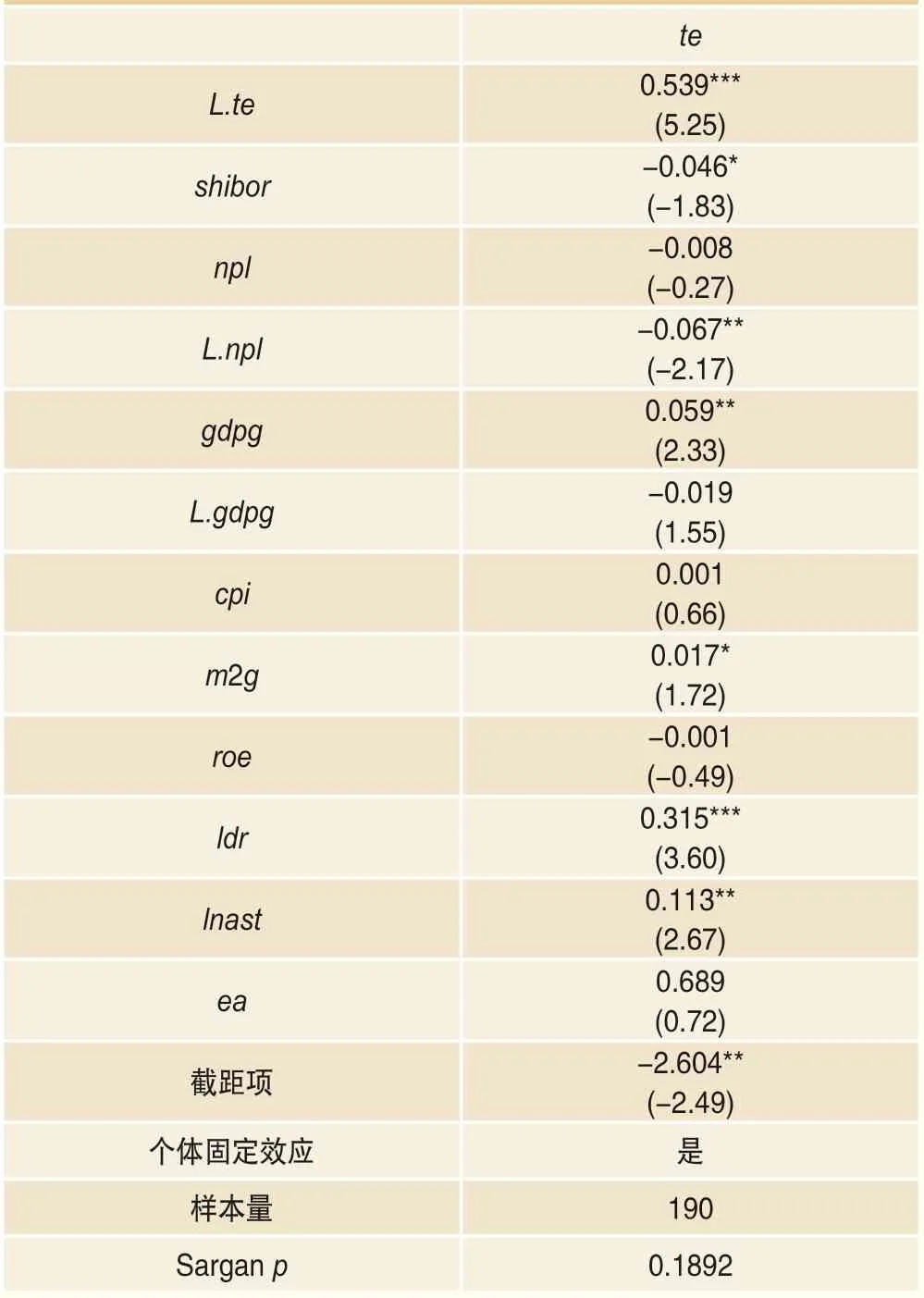

考慮到銀行資本配置效率存在一定的持續性特征,本文替換原基準模型,引入滯后一期的銀行資本配置效率()建立差分GMM模型重新進行回歸。表5列示了采用差分GMM模型的穩健性檢驗結果。結果顯示,采用差分GMM模型后的回歸系數依然顯著為負,再次驗證了本文結果具有較好的穩健性及可靠性。

表5 穩健性檢驗結果:采用差分GMM 模型

六、進一步研究:作用機制檢驗

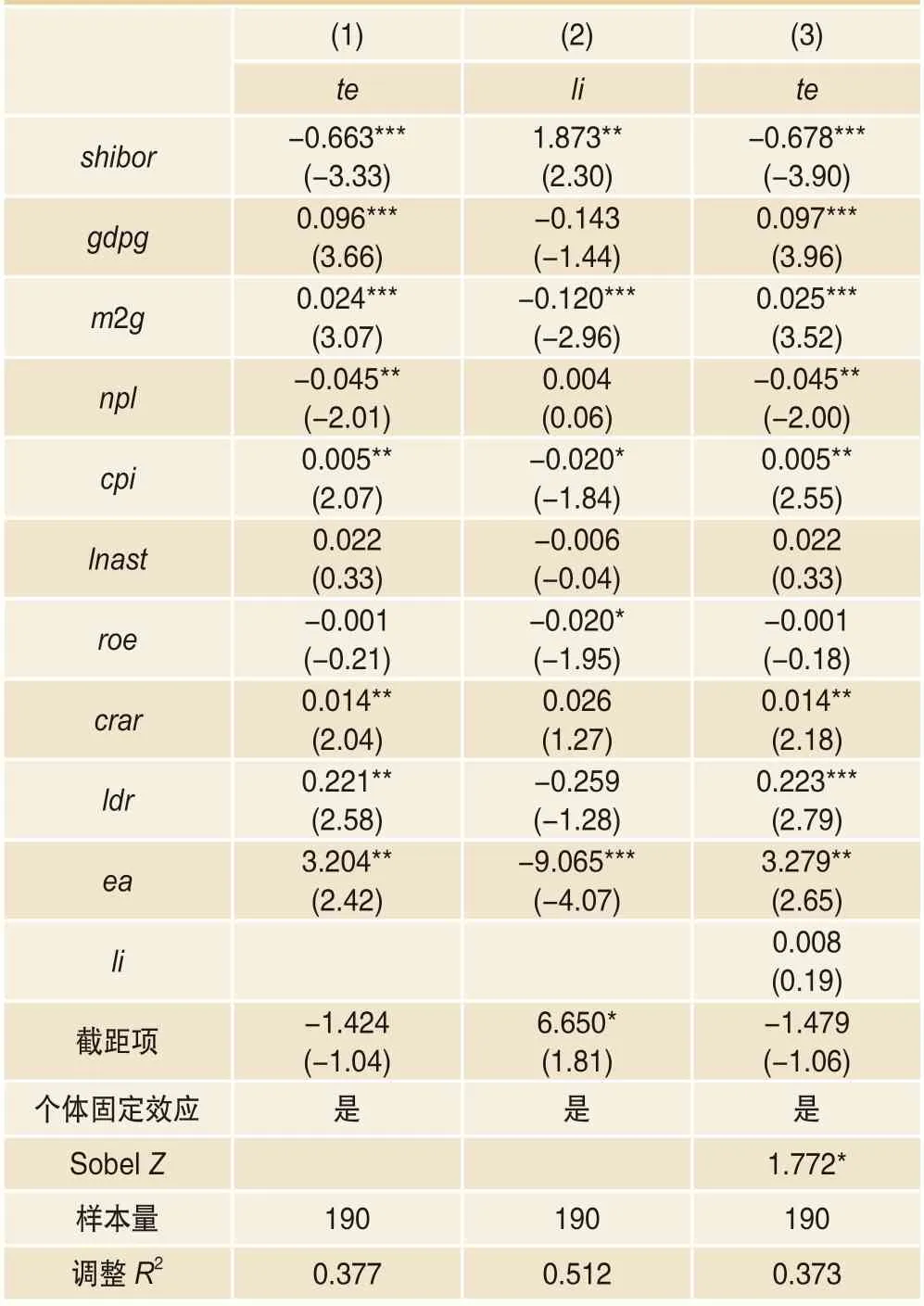

(一)利差收入的中介作用檢驗

本文運用中介效應檢驗模型來考察利差收入在貨幣政策不確定性與銀行資本配置效率的關系中是否承擔著中介作用。表6列示了利差收入的中介作用檢驗結果:第(1)列中的系數顯著為負,第(2)列中的系數顯著為正,第(3)列中的系數顯著為負,但的系數不顯著,依據中介作用判別方法,需要進一步進行Sobel檢驗來驗證中介作用是否存在。Sobel檢驗結果顯示,Sobel值在10%水平下顯著,說明利差收入的中介作用是存在的,且中介作用存在“遮掩效應”。這說明貨幣政策不確定性通過影響利差收入來影響銀行資本配置效率,“貨幣政策不確定性-利差收入-銀行資本配置效率”的傳導渠道有效,假設H2得到驗證。

表6 利差收入的中介作用檢驗結果

(二)債務杠桿與銀行競爭的調節作用檢驗

本文采用調節效應檢驗模型,進一步考察債務杠桿與銀行競爭對貨幣政策不確定與銀行資本配置效率關系的調節作用,表7與表8分別列示了調節作用檢驗結果與作用方式。

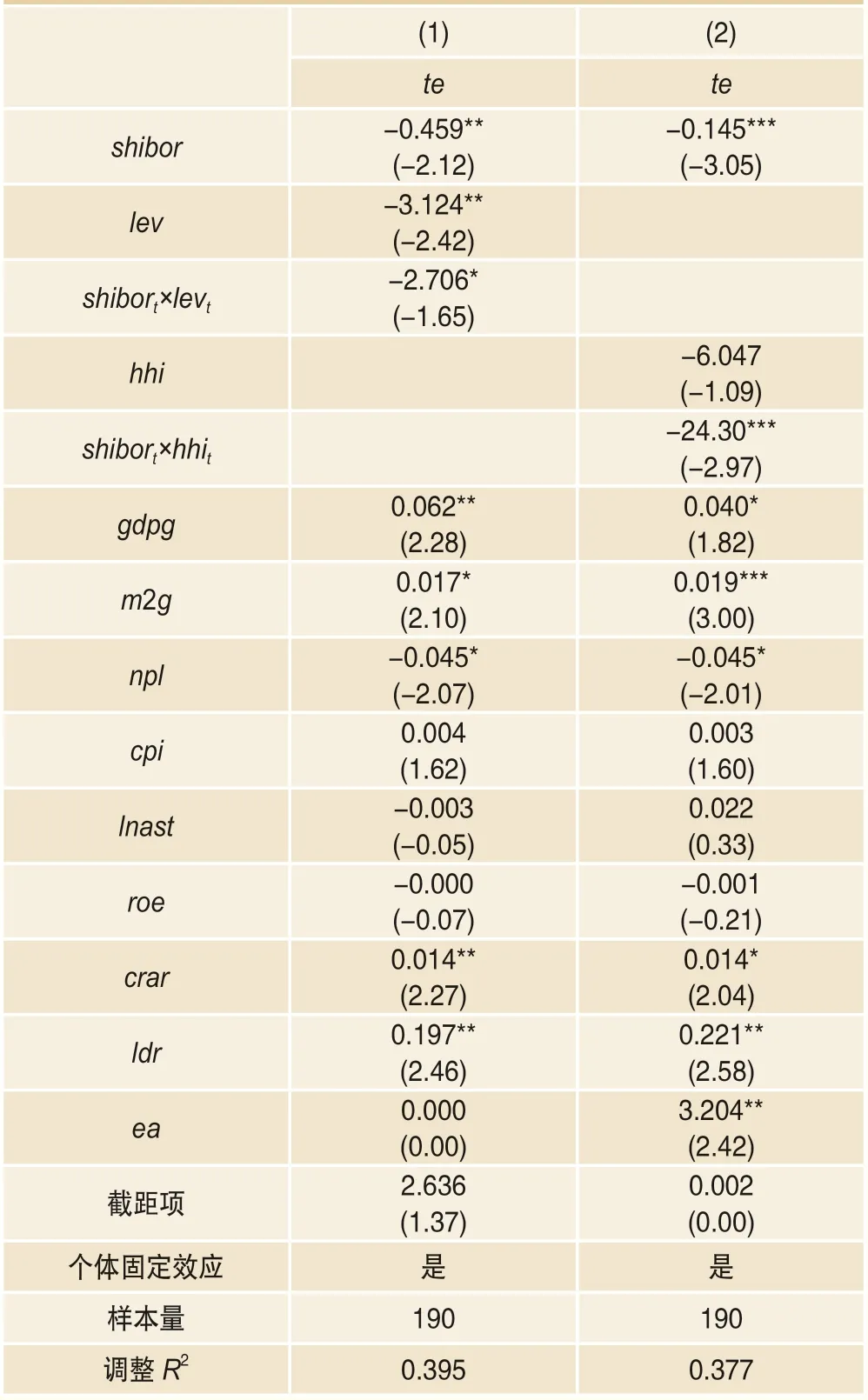

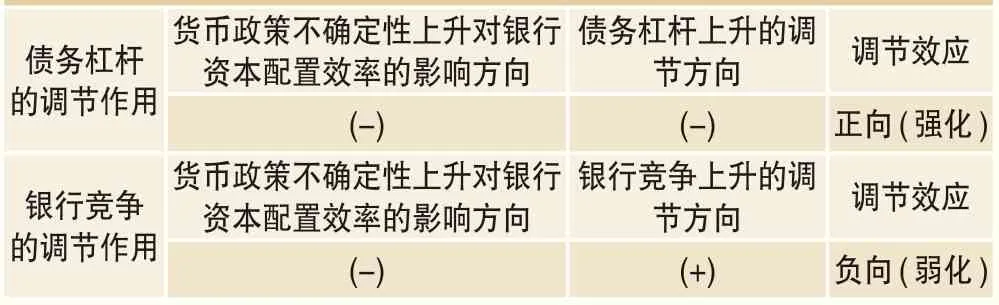

表7第(1)列報告了債務杠桿的調節作用檢驗結果。結果顯示,×的系數在10%水平下顯著,表明銀行債務杠桿對貨幣政策不確定性對銀行資本配置效率的影響存在調節作用,債務杠桿每上升1個百分點,則對銀行資本配置效率的負向影響將顯著上升2.706個百分點;再結合表8給出的作用方式,可以發現,債務杠桿上升會加劇貨幣政策不確定對銀行資本配置效率的抑制作用,表明債務杠桿對貨幣政策不確定與銀行資本配置效率關系存在正向調節作用,假設H3得到驗證。

表7第(2)列報告了銀行競爭的調節作用檢驗結果。結果顯示,銀行競爭每上升1個百分點(即每下降1個百分點),則對銀行資本配置效率的負向影響將被對沖24.3個百分點;再結合表8給出的作用方式,可以發現,銀行競爭度提高會減弱貨幣政策不確定對銀行資本配置效率的抑制作用,表明銀行競爭對貨幣政策不確定與銀行資本配置效率關系存在負向調節作用,假設H4b得到驗證。

表7 債務杠桿與銀行競爭的調節作用檢驗結果

表8 調節變量的作用方式

七、結論與建議

本文選取2010―2019年中國19家A股上市銀行年度數據,對貨幣政策不確定性對銀行資本配置效率的影響及其異質性特征進行了實證分析,并進一步考察了作用機制。主要結論為:(1)貨幣政策不確定性對銀行資本配置效率具有抑制作用。貨幣政策不確定性提高會加大銀行信貸配給及信貸集聚行為,由此降低了銀行利差收入及加大了銀行風險效應,從而降低了銀行資本配置效率。(2)貨幣政策不確定性對銀行資本配置效率的影響存在異質性特征。貨幣政策不確定性對股份制銀行資本配置效率的抑制力度最大,對國有銀行資本配置效率的抑制力度居中,但對城商行資本配置效率的影響并不顯著。(3)銀行利差收入在貨幣政策不確定性與銀行資本配置效率的關系中承擔著中介作用,貨幣政策不確定性通過影響銀行利差收入來影響銀行資本配置效率,“貨幣政策不確定性-利差收入-銀行資本配置效率”的傳導渠道有效。(4)銀行債務杠桿對貨幣政策不確定性與銀行資本配置效率關系具有正向調節作用,銀行債務杠桿提高會加劇貨幣政策不確定性對銀行資本配置效率的抑制作用。(5)銀行競爭對貨幣政策不確定性與銀行資本配置效率關系具有負向調節作用,銀行競爭度提高會減弱貨幣政策不確定性對銀行資本配置效率的抑制作用,這主要歸于銀行競爭引發的信貸配給治理效應對沖了存貸利差縮減效應。

針對上述結論,本文提出如下政策建議:

第一,金融監管部門需要構建商業銀行信貸配給監測機制,并科學設定商業銀行信貸配給規模閾值,一旦監測到銀行信貸配給規模超越監管閾值,則對銀行實施更為嚴厲的存貸比監管約束來大幅降低其信貸投放規模,以此來制約銀行信貸配給行為,從而有助于緩解貨幣政策不確定性下的銀行信貸配給行為,進而有助于提升銀行資本配置效率。

第二,考慮到貸款集聚容易引發銀行風險效應,為抑制銀行貸款集聚效應,金融監管部門需要針對客戶與行業雙重層面構建銀行貸款集中度監測機制,以此來制約銀行信貸資金向若干特定客戶或特定行業的過度集聚行為,從而有助于緩解貸款資金過度集聚引發的銀行風險效應,進而有助于提升銀行資本配置效率。

第三,針對債務杠桿的調節作用,金融監管部門需要構建銀行債務杠桿監測機制,一旦監測到銀行債務杠桿超越監管閾值,則應限制銀行實施債券發行、再貸款、同業拆借等債務資本募集權限,以此來制約銀行債務杠桿的過度放大行為,從而有助于緩解貨幣政策不確定性對銀行資本配置效率的抑制作用。

第四,針對銀行競爭的調節作用,金融監管部門需要有序推進外資銀行準入機制,并逐步放開外資銀行的人民幣存貸款業務權限,以此來引導中國銀行業業務的有序競爭,從而有助于提升銀行競爭下信貸配給治理效應對存貸利差縮減效應的對沖作用,進而有助于減弱貨幣政策不確定性對銀行資本配置效率的抑制作用。 ■

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:49

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32