某大型國有集團型企業財務共享中心建設路徑分析

2022-01-20 09:57:46張力

經營者 2021年21期

張力

(中國長安汽車集團有限公司,北京 100000)

目前,財務共享中心建設是在財務管理專業化、財務核算集中化、業財融合的基礎上逐漸衍生出來的,本質是對集團和下屬企業財務職能的重構,形成“戰略財務、共享財務、業務財務”相結合的集團型財務體系。

以云計算、移動互聯、大數據為代表的新一輪信息技術,為商業模式的創新帶來很多想象空間。從國外發展情況來看,共享服務起源于20世紀80年代,由美國通用、福特等大型制造型企業集團提出,通過把企業內部不同的業務單元之間相似的財務流程集中至獨立的共享中心處理,憑借規模效益達到提升效率和節約成本的目標。從國內發展情況來看,中興通訊2005年成為國內第一家擁有財務共享中心的企業。近十幾年,國內越來越多的企業開始建立財務共享中心,如海爾、金蝶分別于2007年、2009年建立了財務共享中心;中國廣核集團2011年至2013年期間以“試點+全面推廣”的模式分步實施了共享范圍覆蓋集團所有板塊業務的財務共享中心[1]。

一、國有集團型企業建設財務共享中心的必要性

(一)存在的問題

某大型國有企業和各分子公司月初花費3~4天通過反復核對和修改才能完成合并報表,工作量巨大;各分子公司從事財務會計基礎工作的人員占比高達80%以上,存在大量簡單、重復、機械的工作;各企業對同一制度的理解和執行并不完全一致,導致分析和對比口徑不統一,使整個集團的數據可比性存在問題[2]。同時,企業財務分析基于各企業上報的財務報表,無法實現財務分析向各企業財務和業務數據的追溯[3]。

(二)財務共享中心全面推進的依據

財政部會計司2016年發布的《關于全面推進管理會計體系建設的指導意見》指出,“鼓勵大型企業和企業集團充分利用專業化分工和信息技術優勢,建立財務共享服務中心”[4]。

(三)國資委倡導

國資委頒布的《關于加強中央企業財務信息化工作的通知》明確提出“具備條件的企業,應當在集團層面探索開展會計集中核算和共享會計服務”。國資委組織多家大型央企就財務共享服務中心的建立進行了探討[5]。

二、某國有集團型企業財務共享中心建設思路

(一)組織機構財務共享推進思路

2020年選擇本部和三家試點單位,主要考慮到其分別采用Oracle、QAD和浪潮系統,是集團內財務信息系統最具代表性的企業,便于后續推廣實施和統一解決問題,以便加快系統的上線速度。

某集團建設財務共享中心,打造“1+3”財務共享中心模式,即1個集團共享中心(某集團)+3個實體共享中心(零部件、物流、商貿三個共享分中心),具備集約化財務管控能力、專業化會計服務能力及數字化經營決策能力,促進財務轉型與變革。

第一階段,完成試點單位、物流(獨立實施)、商貿(獨立實施)等單位共享實施,實施內容包括財務共享(主數據和標準化、網報、電子檔案、合并報表、商業智能分析等)等。

第二階段,首先完成本部和試點單位的共享實施,實施內容包括財務共享(應收核算、應付核算、資產核算、稅金核算等模塊),隨后實施其余十單位的財務共享(網報、電子檔案、商業智能分析等)。

第三階段,實施全級次單位等的財務共享(應收核算、應付核算、資產核算、稅金核算等模塊)。

(二)財務共享平臺模塊推進思路

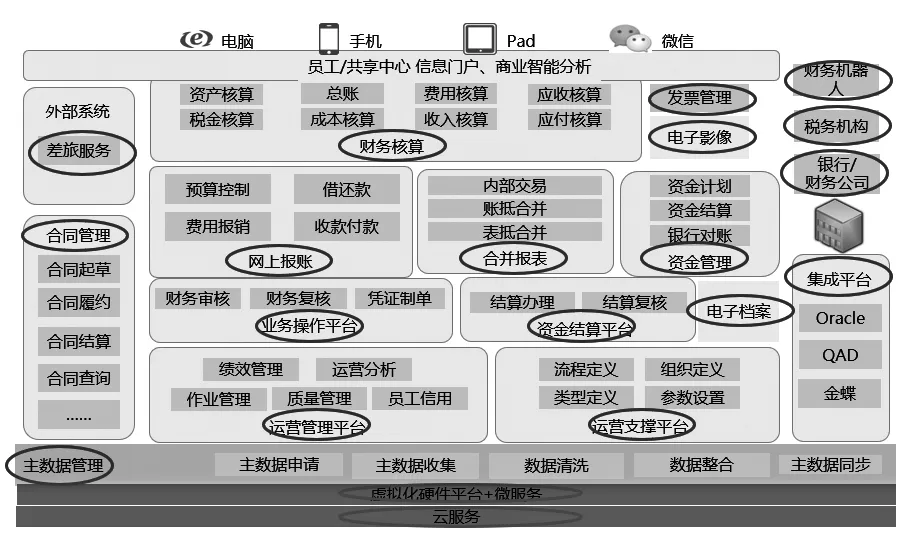

財務共享中心總體應用架構如圖1所示,主要包括主數據管理、財務核算、網上報賬、資金管理、合并報表、電子檔案、合同管理、資金結算、電子影像、發票管理、商業智能分析以及業務操作、運營和支撐平臺等應用,全面支持電腦、手機等設備,可以有效支撐網上辦公。其中,第一階段財務核算模塊只在試點單位上線總賬和網上報賬及相關功能模塊,并結合商旅平臺建設安排,網上費用報銷實現流程驅動與流程自動化,提升報銷效率與數據質量,提升報銷的合規性。屬二級單位在報銷標準、審批節點、地域和范圍等方面均不相同。

圖1 財務共享模塊示意圖

三、國有集團型企業財務共享中心建設中存在的問題和解決方案

(一)下屬企業規模不同、業態不同帶來標準化的難度

國有集團型企業擁有眾多下屬企業,而各下屬企業的業態和涉及行業并不相同,集團下屬汽車零部件企業、商貿企業、物流企業等,制度和流程標準化難度巨大,以差旅費為例,各下

在充分考慮集團各單位財務工作現狀,兼顧前瞻性、落地性和適用性原則的前提下,對業務流程進行統一、規范、優化,最終形成適用于集團各單位的業務流程方案,共計12個一級流程,97個末級子流程。

(二)下屬企業性質不同帶來的實施困難

下屬企業涵蓋多種類型,如全資企業和控股企業可以按照集團的統一思路實施財務共享系統,而合資企業就存在一定的困難,原則上外方沒有義務也不會配合中方把財務數據集中到一起,在一定程度上妥協后,采用財務報表上的合并[6];而參股單位,國有企業作為小股東很難有話語權,暫不實施。

(三)下屬企業異構系統帶來的困難

財務共享中心建設是一項系統工程,涉及多家單位、多部門、多業務的相關工作,實施很大程度上依賴于某集團對項目的統籌以及成員單位、實施單位的配合。本次納入共享中心的成員涉及11家單位,業態較為復雜,需要相關單位積極配合,否則存在項目交付成果伴隨試點企業的增加不斷變化的風險。

建議由集團牽頭,與10家成員單位不定期對供應商實施前的標準化成果進行討論和確認,確保一次實施就能滿足大部分企業的需求。

四、效益分析

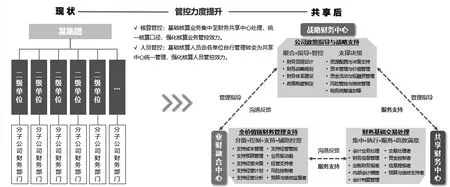

第一,從組織架構上看,依托于財務共享中心的建立促進財務組織結構變革,重新定義財務系統架構,在未來形成三個中心,即總部層面的戰略財務中心、總部直屬的財務共享中心、成員企業層面的業財融合中心,加大集團對財務核算與財務人員的雙重管控力度,助力財務管理轉型升級,如圖2所示。

圖2 共享實施前后財務體系對比示意圖

第二,從財務工作流程上看,如圖3所示。

圖3 共享實施前后業務工作對比圖

五、結語

從國際國內大環境來看,目前正是建設財務共享中心的大好時機,也是解決集團型企業財務問題的契機,但同時必須面對國有大型企業可能出現的典型問題。文章提出了解決以上問題的合理路徑,力求通過該路徑解決面臨的大部分問題。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27