基于GARCH族模型的深證成份指數(shù)波動性研究

2022-01-11 04:07:50李昱廷

品牌研究 2021年20期

關(guān)鍵詞:模型

文/李昱廷

(上海大學(xué))

一、引言

我國證券市場經(jīng)過30年的蓬勃發(fā)展已經(jīng)較為完善,但是在法律法規(guī)、政府機構(gòu)監(jiān)管以及投資者本身的專業(yè)資質(zhì)方面仍存在不足之處。整個證券市場具有較強的波動性,而這種波動性使得證券市場本身的風(fēng)險增加,投資者遭受損失的可能性也會隨之增大。因此,如何度量證券市場收益率的波動以及該波動是否對稱成為學(xué)界研究的重要問題,該研究對機構(gòu)和個人投資者的投資決策有一定的參考意義。

二、文獻綜述

學(xué)術(shù)界基于GARCH族模型對證券市場的波動性進行了深入研究,普遍認為證券市場收益率波動存在著波動集聚效應(yīng),且具有非對稱性和持續(xù)性特征。

孫斐斐、施國洪(2019)通過非對稱效應(yīng)的GARCH模型模擬國債指數(shù)收益率的波動情況,采用1332 組上海證券交易所日度國債收盤指數(shù)作為樣本數(shù)據(jù),使用TGARCH和TGARCH模型對上證國債指數(shù)收益率的波動性進行實證分析。實證結(jié)果表明,GARCH 模型可以很好地解釋我國債券市場收益率的波動性現(xiàn)象,收益率的平方具有較強的相關(guān)性,這種相關(guān)性并不表現(xiàn)出一種正態(tài)分布,而是呈現(xiàn)出一種峰高底厚的特征。上證國債指數(shù)收益率的波動性的條件方差特性較為顯著,而且其波動性體現(xiàn)出了較強的可變性和波動集簇性,而這一特性是上證國債指數(shù)的主要影響因素。此外,上證國債指數(shù)收益率表現(xiàn)出較強的非對稱性效應(yīng)。同等強度的負面效應(yīng)對上證國債指數(shù)收益率的沖擊力要遠遠大于同等強度的正面效應(yīng)對上證國債指數(shù)收益率的沖擊力。孟彥菊、尹曉夢(2017)使用上證綜指日度收益率的數(shù)據(jù)建立GARCH(1,1)模型實證研究股票市場的波動性。研究結(jié)果證明,上證綜指日度收益率具有顯著的“尖峰厚尾”特征,并且其分布是有偏分布,存在著波動的聚集效應(yīng)。此外,過去的波動對未來的影響是逐漸衰減的,信息沖擊的影響具有一定程度的持續(xù)性。劉湖、王瑩(2017)通過構(gòu)建ARMA-TGARCH-M模型,同時利用上證綜指和深證成指的低頻日收益率和5分鐘高頻收益率數(shù)據(jù),對中國股票市場的波動性問題進行了實證研究。研究結(jié)果表明,中國股票市場收益率存在著較大幅度的波動性,深圳股票市場收益率的波動性也要略強于上海股票市場,而且其波動幅度和頻率都略大于上海股票市場。中國股票市場收益率波動還存在著波動集聚性、“尖峰厚尾”性與非對稱分布(杠桿效應(yīng))等特征。收益率時間序列具有顯著的自相關(guān)性,殘差平方項具有顯著的ARCH效應(yīng),而ARMATGARCH-M模型能夠消除ARCH效應(yīng),表明GARCH 族模型能夠很好地擬合中國股票市場的波動性。此外,股票市場外部沖擊對中國股票市場波動性的影響具有持續(xù)性,說明中國股票市場存在著較長的外部沖擊波動持續(xù)期。

三、實證研究

(一)理論基礎(chǔ)

ARMA模型,即自回歸移動平均模型,ARMA(p,q)模型的公式如下:

GARCH模型,即廣義自回歸條件異方差模型,GARCH(m,s)模型的公式如下:

rt是帶有誤差項ARMA(p,q)的擬合結(jié)果,at是誤差項,并且在信息集為t-1期的條件下服從均值為0方差為σt2的正態(tài)分布,此外,還要求系數(shù)服從以下約束條件:

GARCH模型的優(yōu)點在于其考慮了金融時間序列的波動集聚效應(yīng)。GARCH模型很好地反映了收益率的波動性,其系數(shù)之和(αi+βj)反映了信息沖擊對收益率的波動性所帶來的影響的持續(xù)性。

GARCH模型的缺點在于沒有考慮股票市場波動性呈現(xiàn)的非對稱性特征,即相同單位的好消息和壞消息對股票市場波動性的影響是不同的。因此,本文使用了非對稱的TGARCH模型來度量股票市場波動性呈現(xiàn)的非對稱性特征。TGARCH(m,s)模型的公式如下:

(二)主要研究內(nèi)容

本文選取2005年1月到2018年6月深證成指的日度收盤價數(shù)據(jù)作為研究對象,比較了基于正態(tài)(高斯)分布、學(xué)生 t 分布和偏學(xué)生 t分布三種分布假設(shè)下的ARMAGARCH模型,并選擇最優(yōu)的擬合模型研究其日度收益率的波動性。此外,本文還基于非對稱的TGARCH模型來實證研究股票市場波動性呈現(xiàn)的非對稱性特征。

(三)數(shù)據(jù)的選取和來源

本文選取2005年1月到2018年6月的深證成份指數(shù)(簡稱深證成指)的日度收盤價數(shù)據(jù)作為研究對象,基于GARCH族模型研究其日度收益率的波動性。所有數(shù)據(jù)全部來源于網(wǎng)易財經(jīng)網(wǎng)站。

(四)描述性統(tǒng)計分析

2005年1月到2018年6月深證成指日度收盤價數(shù)據(jù)描述性統(tǒng)計結(jié)果:

由表1可知,共有3278個深證成指日度收盤價數(shù)據(jù),無空值,最小值為2622.026,最大值為19531.16,均值為9657.341,方差為11748616,標準差為3427.625,偏度為-0.13064,峰度為3.243992(R軟件結(jié)果中顯示的峰度為減去3的值),這表明深證成指日度收盤價序列波動較為劇烈。

表1 深證成指日度收盤價數(shù)據(jù)描述性統(tǒng)計結(jié)果

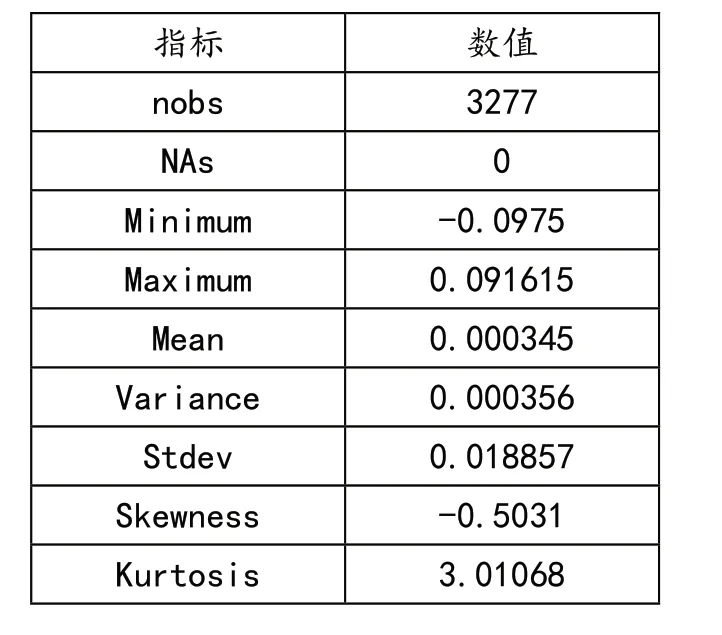

2005年1月到2018年6月深證成指日度對數(shù)收益率數(shù)據(jù)描述性統(tǒng)計結(jié)果:

由表2可知,共有3277個深證成指日度對數(shù)收益率數(shù)據(jù),無空值,最小值為-0.0975,最大值為0.091615,均值為0.000345,方差為0.000356,標準差為0.018857,相較于價格數(shù)據(jù),收益率數(shù)據(jù)的均值、方差較為固定,收益率時間序列較平穩(wěn),偏度為-0.5031,峰度為6.01068(R軟件結(jié)果中顯示的峰度為減去3的值)。說明深證成指日度對數(shù)收益率序列存在“尖峰厚尾”性,不服從正態(tài)分布,分布左右不對稱,暴漲或者暴跌可能性較大。

表2 深證成指日度度對數(shù)收益率數(shù)據(jù)描述性統(tǒng)計

(五)實證研究分析

1.ARMA模型

因為深證成指日度對數(shù)收益率數(shù)據(jù)的ADF單位根檢驗平穩(wěn),所以,可以直接建立ARMA模型,通過觀察深證成指日度對數(shù)收益率的ACF、PACF以及模型簡潔度等因素決定模型參數(shù)。本文最終選擇了ARMA(1,1)模型作為擬合模型。

2.GARCH模型

首先,檢驗ARMA模型的殘差平方是否存在ARCH效應(yīng)。檢驗結(jié)果表明存在ARCH效應(yīng),殘差平方序列包含未被使用的信息,可以使用GARCH族模型建模以使用未被使用的信息。

其次,根據(jù)殘差平方序列的ACF和PACF確定GARCH模型參數(shù)。

根據(jù)ACF和PACF結(jié)果,不管是ACF,還是PACF,都沒有明顯的截斷跡象,因此判斷其ACF和PACF是一個緩慢衰退的過程。同時考慮大多數(shù)研究在此情況下選擇GARCH(1,1)模型,所以本文選用GARCH(1,1)模型擬合。本文考慮GARCH(1,1)模型的三種不同的分布:正態(tài)分布、學(xué)生 t 分布和偏t分布,并對擬合結(jié)果進行對比。

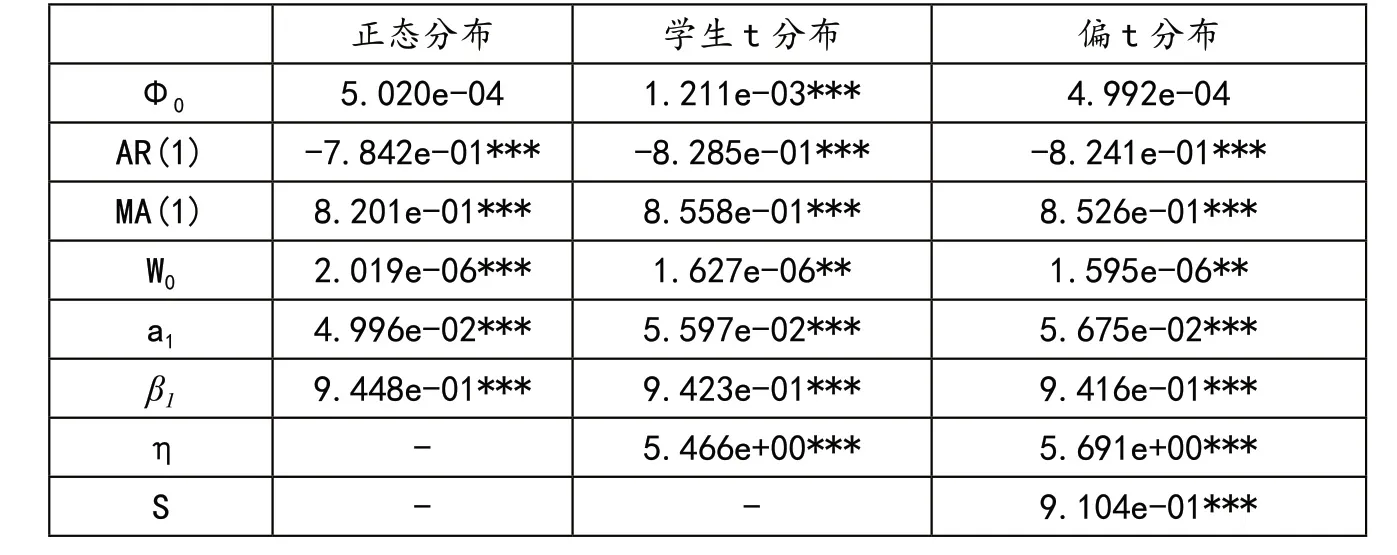

最后,構(gòu)建GARCH(1,1)模型。基于正態(tài)分布、學(xué)生 t 分布和偏t分布的參數(shù)估計結(jié)果如表3所示。

表3 三種不同分布下ARMA-GARCH模型參數(shù)估計結(jié)果

根據(jù)表3三種不同分布下ARMA-GARCH模型參數(shù)估計結(jié)果,我們可以發(fā)現(xiàn):第一,重要的參數(shù)估計結(jié)果基本上都在1%的顯著性水平下顯著,說明ARMA-GARCH模型能夠較好地擬合深證成指。第二,表1中系數(shù)之和很接近于1,而GRACH(1,1)模型的系數(shù)之和反映了信息沖擊對收益率的波動性所帶來的影響的持續(xù)性。這說明信息沖擊對于深證成指日度對數(shù)收益率的波動性的影響具有持續(xù)性,深證成指的波動沖擊會持續(xù)一段時間才會逐步衰減。第三,通過對比三種不同分布下的ARMA-GARCH模型參數(shù)估計結(jié)果,可以看出,相較于正態(tài)分布假設(shè)和學(xué)生t分布假設(shè),偏t分布假設(shè)的ARMA-GARCH模型的擬合情況是最優(yōu)的。該實證結(jié)論表明,深證成指日度對數(shù)收益率具有顯著的“尖峰厚尾”特征,其分布并不是正態(tài)分布,而是有偏分布。

此外,在5%的顯著性水平下,從擬合模型標準化殘差的檢驗結(jié)果來看,標準化殘差已經(jīng)不存在序列相關(guān)性;從標準化殘差的平方的檢驗結(jié)果來看,也得出相似的結(jié)論,標準化殘差的平方已經(jīng)不存在ARCH效應(yīng),模型擬合結(jié)果較好。

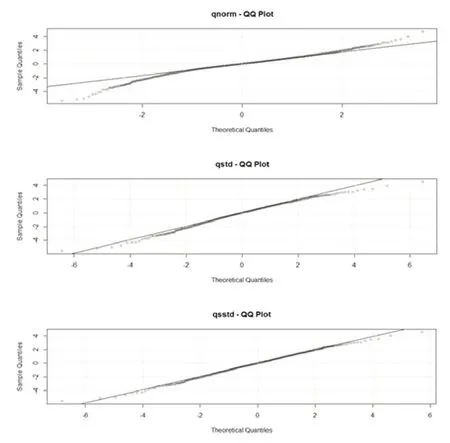

根據(jù)圖1,通過對三種不同分布下的ARMA-GARCH模型QQ Plot進行對比可以發(fā)現(xiàn),第一,在中間部分,正態(tài)分布的QQplot很接近對角線,正態(tài)分布假設(shè)是足夠好的。但是在兩端部分特別是左下端,正態(tài)分布的QQplot嚴重偏離了對角線,因此,在分位數(shù)點較低和較高時,正態(tài)分布假設(shè)是不夠好的,所以需要考慮非正態(tài)分布擬合深證成指。第二,學(xué)生t分布和偏t分布的QQplot在中間部分依然很接近于對角線。在兩端部分,學(xué)生t分布和偏t分布的QQplot依然很接近對角線,并沒有像正態(tài)分布假設(shè)一樣有偏離。因此,在分位數(shù)點較低和較高時,學(xué)生t分布和偏t分布假設(shè)更好,他們考慮到了金融時間序列的“尖峰厚尾”性,并且偏t分布有更好的擬合效果。

圖1 基于三種不同分布下的ARMA-GARCH模型QQ Plot

3.TGARCH模型

除了對比分析三種不同分布下的ARMA-GARCH模型之外,本文使用了基于偏t分布假設(shè)的TGARCH模型對深證成指日度對數(shù)收益率的波動不對稱性進行研究。本文最終選取了ARMA(3,3)-TGARCH(1,1)模型進行實證分析。根據(jù)參數(shù)估計的結(jié)果,模型重要參數(shù)基本上都在1%的顯著性水平下顯著,說明該模型能夠較好地擬合深證成指。此外,在5%的顯著性水平下,標準化殘差和標準化殘差的平方均不存在序列相關(guān)性,說明已無ARCH效應(yīng),模型擬合效果較好。

圖2 基于偏t分布的TGARCH模型信息沖擊曲線圖表明,深證成指存在著杠桿效應(yīng),相同單位的壞消息要比好消息對深證成指對數(shù)收益率波動性的影響更大。

圖2 基于偏t分布的TGARCH模型信息沖擊曲線圖

四、結(jié)語

本文實證研究得出的結(jié)論如下:第一,GARCH模型可以很好地反映深證成指日度對數(shù)收益率具有顯著的“尖峰厚尾”特征。第二,信息沖擊對于深證成指日度對數(shù)收益率的波動性的影響具有持續(xù)性,深證成指的波動沖擊會持續(xù)一段時間才會逐步衰減。第三,深證成指存在著顯著的杠桿效應(yīng),相同單位的壞消息要比好消息對深圳成指對數(shù)收益率波動性的影響更大。當(dāng)存在著壞的信息沖擊時,深證成指波動率更容易產(chǎn)生變化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19