新冠肺炎疫情對全球宏觀經(jīng)濟(jì)和價值鏈結(jié)構(gòu)的影響

2022-01-06 07:33:14孫嘉澤李慧娟楊軍

財經(jīng)問題研究 2022年1期

孫嘉澤 李慧娟 楊軍

摘 要:本文將2014年OECD國際投入產(chǎn)出表結(jié)構(gòu)嵌入全球貿(mào)易分析數(shù)據(jù)庫GTAP10,通過對全球動態(tài)一般均衡模型中進(jìn)口品的來源及在國內(nèi)的流向進(jìn)行劃分,實(shí)現(xiàn)與WWYZ模型的連接。在此基礎(chǔ)上,將就業(yè)、消費(fèi)、通關(guān)時間和投資等四個因素作為沖擊變量,模擬分析了新冠肺炎疫情對全球宏觀經(jīng)濟(jì)和產(chǎn)業(yè)格局的動態(tài)影響。研究發(fā)現(xiàn):宏觀層面,新冠肺炎疫情對全球經(jīng)濟(jì)的影響在長短期內(nèi)差異顯著,短期內(nèi)新冠肺炎疫情導(dǎo)致全球主要經(jīng)濟(jì)體的GDP和進(jìn)出口總量明顯下滑,在經(jīng)歷短暫反彈后,長期內(nèi)全球經(jīng)濟(jì)將逐步回歸到基準(zhǔn)情景下的增長水平。產(chǎn)業(yè)層面,新冠肺炎疫情導(dǎo)致全球服務(wù)業(yè)和農(nóng)業(yè)產(chǎn)出在短期內(nèi)降幅較大,長期則會逐漸恢復(fù);制造業(yè)產(chǎn)出受新冠肺炎疫情影響相對有限,但在長期內(nèi),制造業(yè)全球價值鏈格局發(fā)生了深刻變化。從全球價值鏈的角度,新冠肺炎疫情將促使中國加速向價值鏈高端邁進(jìn),并逐步成為全球價值鏈供需的核心,國內(nèi)國際雙循環(huán)新發(fā)展格局初步形成。最后,本文就促進(jìn)經(jīng)濟(jì)增長、轉(zhuǎn)型升級和雙循環(huán)新發(fā)展格局建設(shè)等方面提出相關(guān)政策建議。

關(guān)鍵詞:新冠肺炎疫情;全球價值鏈;制造業(yè);經(jīng)濟(jì)增長;全球動態(tài)一般均衡模型

中圖分類號:F415;F740.6;F741 文獻(xiàn)標(biāo)識碼:A

文章編號:1000-176X(2022)01-0052-11

一、問題的提出

全球大流行的新冠肺炎疫情對世界經(jīng)濟(jì)造成重創(chuàng),全球化面臨空前挑戰(zhàn)。國際貨幣基金組織在2020年發(fā)布的《世界經(jīng)濟(jì)展望》預(yù)測,全球經(jīng)濟(jì)極有可能經(jīng)歷自20世紀(jì)大蕭條以來最嚴(yán)重的衰退,預(yù)計2020年全球貿(mào)易額下降9.61%,其中貿(mào)易限制和供應(yīng)鏈中斷是重要因素。聯(lián)合國在2021年發(fā)布的《2021年可持續(xù)發(fā)展融資報告》認(rèn)為,新冠肺炎疫情或?qū)?dǎo)致全球?qū)p失1.14億個工作崗位,約1.21億人陷入極端貧困。2021年7月5日,習(xí)近平在中法德領(lǐng)導(dǎo)人峰會上指出,當(dāng)前全球新冠肺炎疫情形勢依然嚴(yán)峻,經(jīng)濟(jì)復(fù)蘇前景不明,世界比以往任何時候都更需要相互尊重、精誠合作。衡量和預(yù)判新冠肺炎疫情對全球經(jīng)濟(jì)及產(chǎn)業(yè)格局的影響,是精準(zhǔn)應(yīng)對新冠肺炎疫情沖擊、推動經(jīng)濟(jì)平穩(wěn)向好發(fā)展的重要前提。

部分學(xué)者從宏觀經(jīng)濟(jì)和產(chǎn)業(yè)角度考察了新冠肺炎疫情對經(jīng)濟(jì)的影響。McKibbin[1]采用全球混合DSGE/CGE一般均衡模型研究發(fā)現(xiàn),新冠肺炎疫情即使得到控制,也可能在短期內(nèi)對全球經(jīng)濟(jì)產(chǎn)生重大影響。Fernandes[2]研究發(fā)現(xiàn),全球每停產(chǎn)增加一個月,將造成全球GDP增長下降2%—2.53%,服務(wù)型經(jīng)濟(jì)體將受到更大的沖擊。Scott等[3]構(gòu)建災(zāi)害影響模型發(fā)現(xiàn),美國2020年實(shí)際GDP將萎縮近11%。周梅芳等[4]基于CGE模型分析發(fā)現(xiàn),新冠肺炎疫情將對中國宏觀經(jīng)濟(jì)帶來巨大沖擊,平均約95%的損失由供給側(cè)沖擊(全要素生產(chǎn)率和勞動生產(chǎn)率)造成。Duan等[5]采用投入產(chǎn)出模型認(rèn)為,新冠肺炎疫情可能給交通、旅游、零售和娛樂產(chǎn)業(yè)造成18%的損失。祝坤福等[6]研究認(rèn)為,新冠肺炎疫情對全球生產(chǎn)體系產(chǎn)生沖擊,中國的紡織服裝、電子電氣、金屬冶煉加工等行業(yè)可能存在著較高的產(chǎn)業(yè)對外轉(zhuǎn)移風(fēng)險。

新冠肺炎疫情暴露出了全球產(chǎn)業(yè)鏈的脆弱性,部分學(xué)者認(rèn)為,這勢必將造成新一輪全球價值鏈的重構(gòu)。劉志彪[7]認(rèn)為,發(fā)達(dá)國家正在借此機(jī)會支持制造業(yè)回歸,跨國企業(yè)主導(dǎo)的全球價值鏈將加速走向萎縮或蛻化。周記順和洪小羽[8]認(rèn)為,全球新冠肺炎疫情蔓延將對中國中間品貿(mào)易進(jìn)出口產(chǎn)生影響。周玲玲和張恪渝[9]研究發(fā)現(xiàn),新冠肺炎疫情將抑制中國的國外增加值份額。田素華和李筱妍[10]認(rèn)為,新冠肺炎疫情將產(chǎn)生多米諾骨牌效應(yīng),全球價值鏈運(yùn)轉(zhuǎn)混亂的局面會加劇。但是,也有學(xué)者持樂觀態(tài)度,趙君麗和肖婕[11]提出,中國具有規(guī)模最大、配套最完備的產(chǎn)業(yè)體系,新冠肺炎疫情不會造成產(chǎn)業(yè)鏈的大規(guī)模外移,也不會長期影響中國在全球產(chǎn)業(yè)鏈和價值鏈的地位。

以上研究為本文提供了良好的借鑒,與已有研究相比,本文主要從以下四個方面進(jìn)行了創(chuàng)新和補(bǔ)充:首先,將2014年OECD國際投入產(chǎn)出表結(jié)構(gòu)嵌入全球貿(mào)易分析數(shù)據(jù)庫GTAP10(以下簡稱“GTAP10數(shù)據(jù)庫”),并在全球動態(tài)一般均衡模型中對產(chǎn)品進(jìn)口來源國及產(chǎn)品國內(nèi)流向進(jìn)行準(zhǔn)確劃分,實(shí)現(xiàn)與WWYZ模型的連接。其次,引入HP濾波,有效識別和量化了新冠肺炎疫情對就業(yè)、消費(fèi)和投資的沖擊,完善了新冠肺炎疫情對經(jīng)濟(jì)影響的分析機(jī)制。再次,以王直等[12]提出的分解方法為基礎(chǔ),擴(kuò)展前后向分解公式,明確了貿(mào)易增加值的來源與去向。最后,引入社會網(wǎng)絡(luò)分析方法,將節(jié)點(diǎn)中心度指標(biāo)改良為加權(quán)節(jié)點(diǎn)中心度指標(biāo),分析新冠肺炎疫情對全球價值鏈結(jié)構(gòu)的影響。

二、模型構(gòu)建與情景設(shè)置

(一)數(shù)據(jù)庫與基準(zhǔn)情景構(gòu)建

本文對GTAP10數(shù)據(jù)庫進(jìn)行了調(diào)整,構(gòu)建了基于全球貿(mào)易分析數(shù)據(jù)的標(biāo)準(zhǔn)國際投入產(chǎn)出表。一是將GTAP10數(shù)據(jù)庫中的65個行業(yè)與OECD數(shù)據(jù)庫中的34個行業(yè)進(jìn)行匹配,最終保留23個行業(yè)。二是按國家和地區(qū)對數(shù)據(jù)庫進(jìn)行了加總,圍繞中國、美國、日本、歐盟、東盟等20個國家和地區(qū)展開分析(如表1所示)。三是基于2014年OECD國際間投入產(chǎn)出表中各國中間品和最終品占其產(chǎn)出份額及流向信息,對GTAP10數(shù)據(jù)庫中商品的流向進(jìn)行劃分,明確國家間的商品流向與分配情況,并對數(shù)據(jù)庫中的進(jìn)口份額進(jìn)行了同比例調(diào)整,保證劃分流向的進(jìn)口總額與數(shù)據(jù)庫原始數(shù)值一致。四是對稅收進(jìn)行調(diào)整,將全部所得稅從中間投入和最終需求中進(jìn)行拆分,并劃歸要素收入中,確保了產(chǎn)業(yè)、國家及全球三個層面上的總投入與總產(chǎn)出相等,如式(1):

VIMS_N=VIGM_N×shr_F+VIPM_N×shr_F+∑VIFM_N×shr_I(1)

(二)全球動態(tài)一般均衡模型的修改

全球動態(tài)一般均衡模型被廣泛應(yīng)用于分析全球經(jīng)濟(jì)和貿(mào)易問題,是當(dāng)前全球應(yīng)用最為廣泛的均衡模型。全球動態(tài)一般均衡(GDYN)模型是全球貿(mào)易分析(GTAP)模型的動態(tài)擴(kuò)展版,具有兩個突出的優(yōu)點(diǎn): 一是引入了投資和資本累積的動態(tài)機(jī)制,允許投資根據(jù)各國回報率的差異在全球范圍內(nèi)進(jìn)行配置,從而對各國資本總量產(chǎn)生影響。二是資產(chǎn)收益將根據(jù)資產(chǎn)所屬關(guān)系進(jìn)行全球分配,準(zhǔn)確匹配了資本所有權(quán)和相應(yīng)收益關(guān)系,即在某國的資產(chǎn)并非完全屬于該國居民,而是根據(jù)資本所有權(quán)進(jìn)行全球分配。在此基礎(chǔ)上,本文對GDYN模型進(jìn)行了如下改進(jìn):一是基于數(shù)據(jù)庫的維度設(shè)置,對原GDYN模型的框架進(jìn)行修改。二是將GDYN模型與WWYZ模型連接,即將GDYN模型模似結(jié)果導(dǎo)出成標(biāo)準(zhǔn)的國際間投入產(chǎn)出表,并在此基礎(chǔ)上使用WWYZ模型對模似結(jié)果進(jìn)行分解。三是本文對WWYZ模型的前后向指標(biāo)進(jìn)行擴(kuò)展,明確了增加值的來源與去向。

1.修改GDYN模型框架

為匹配修改后的GTAP10數(shù)據(jù)庫,確保模型的閉合完整,本文擴(kuò)展了模型部分系數(shù)的維度,并在原有模型基礎(chǔ)上新增變量和相關(guān)方程,同時對模型中的彈性系數(shù)進(jìn)行了調(diào)整,實(shí)現(xiàn)了對中間品與最終品彈性差異的刻畫。使用CES需求函數(shù)定義新增變量,描述進(jìn)口品的來源和分配情況。具體包括企業(yè)(qfmsi,r,j,s和pfmsi,r,j,s)、個人(qpmsi,r,s和ppmsi,r,s)、政府的消費(fèi)(qgmsi,r,s和pgmi,r,s),以及進(jìn)出口貿(mào)易量的關(guān)系,如方程(2)—方程(5):

qxsi,r,s=qimi,r,s(5)

重新定義部分方程,利用加權(quán)平均的方法連接原變量與新變量。對企業(yè)(pfmi,j,s)、個人(ppmi,s)、政府(pgmi,s)的價格,以及進(jìn)口的價格(pimi,s)、數(shù)量(qimi,r,s)進(jìn)行了重新定義,如方程(6)—方程(10):

2.連接GDYN模型與全球價值鏈(GVC)模型

由于GDYN模型的模擬結(jié)果并不能直接進(jìn)行WWYZ分解,本文對模擬結(jié)果進(jìn)行如下處理:首先,將各國分行業(yè)關(guān)稅所得納入要素收入中,生成國際間投入產(chǎn)出表的第三象限;其次,利用模型中政府消費(fèi)、居民消費(fèi)及投資生成國際間投入產(chǎn)出表的第二象限;再次,將模型中的交易成本合并至中間產(chǎn)品的貿(mào)易矩陣中,進(jìn)而生成國際間投入產(chǎn)出表第一象限中的中間品貿(mào)易矩陣,結(jié)合模型中本地中間品投入產(chǎn)出數(shù)據(jù)生成國家間投入產(chǎn)出表的第一象限;最后,對投入產(chǎn)出表的總投入和總產(chǎn)出進(jìn)行加總檢查,確保各國各行業(yè)的總投入與總產(chǎn)出相等,并在此基礎(chǔ)上對結(jié)果進(jìn)行WWYZ分解。

WWYZ分解是全球價值鏈領(lǐng)域使用最為廣泛的模型之一,其原理是將一個經(jīng)濟(jì)體的GDP分解為純國內(nèi)生產(chǎn)、傳統(tǒng)貿(mào)易、簡單GVC和復(fù)雜GVC四個部分。其中,純國內(nèi)生產(chǎn)指用于生產(chǎn)被本國市場吸收的最終品(包括產(chǎn)品與服務(wù))增加值;傳統(tǒng)貿(mào)易指最終品貿(mào)易中的增加值;簡單GVC是在中間品出口后,被當(dāng)?shù)赜糜谏a(chǎn)的中間投入品,在貿(mào)易上體現(xiàn)為一次性跨境出口或進(jìn)口;復(fù)雜GVC在貿(mào)易上體現(xiàn)為中間品兩次及以上跨境出口或進(jìn)口。從GVC的流向上,可分為前向分解和后向分解;從增加值生產(chǎn)的角度為前向分解,如方程(11),從增加值需求的角度則為后向分解,如方程(12)。

同時,本文在王直等[12]和Koopman等[13]方法的基礎(chǔ)上,對WWYZ模型中的前后向分解公式進(jìn)行了擴(kuò)展。將增加值貿(mào)易(Trade in Value Added)轉(zhuǎn)變?yōu)樵黾又凳杖耄℅VC Income),明確增加值的來源與去向。保留V與Y的原始形式,分別對各國求對角矩陣,形成N×GN以及GN×G形式的矩陣,計算前后向結(jié)果,如方程(11)和方程(12):

3.構(gòu)建動態(tài)模型的基準(zhǔn)情景

本文參照Chappuis和Walmsley[14]遞歸動態(tài)的設(shè)計,將全要素生產(chǎn)率(TFP)作為基準(zhǔn)情景中GDP增長率的工具變量,同時將人口、投資、熟練勞動力和非熟練勞動力等作為外生變量,并使用法國國際經(jīng)濟(jì)研究中心、國際貨幣基金組織、世界銀行等國際權(quán)威機(jī)構(gòu)的預(yù)測數(shù)據(jù),對上述外生變量進(jìn)行沖擊,生成在沒有外界因素干擾下的經(jīng)濟(jì)增長基準(zhǔn)情景(2015—2035年),獲得主要經(jīng)濟(jì)體的預(yù)期全要素增長率。在此基礎(chǔ)上,將全要素生產(chǎn)率作為外生變量、GDP增長率作為內(nèi)生變量,并利用計算出的預(yù)期全要素生產(chǎn)率數(shù)值對全要素生產(chǎn)率變量進(jìn)行沖擊,并繼續(xù)對人口、投資、熟練勞動力和非熟練勞動力等變量進(jìn)行沖擊,進(jìn)而得到了內(nèi)生GDP增長率情況下的基準(zhǔn)情景。最后,確保內(nèi)生GDP增長率與之前外生GDP增長率的無差異性,完成基準(zhǔn)情景的構(gòu)建。

(三)情景模擬

本文選擇就業(yè)、消費(fèi)、貿(mào)易便利化和資本存量作為模擬沖擊變量。就業(yè)方面,新冠肺炎疫情發(fā)展初期,居民的流動性受到限制,引致供給側(cè)勞動力要素供給下降,失業(yè)率上升直接導(dǎo)致全球產(chǎn)出下降;消費(fèi)方面,受收入下降與產(chǎn)品供給等影響,居民消費(fèi)能力受到限制,在需求側(cè)形成疊加沖擊;貿(mào)易便利化方面,隨著新冠肺炎疫情持續(xù)蔓延,各國政府紛紛采取入境限制、關(guān)閉口岸、加強(qiáng)檢驗(yàn)檢疫等措施,貿(mào)易便利化水平下降;資本存量方面,由于國際供應(yīng)鏈、金融鏈?zhǔn)艿經(jīng)_擊,經(jīng)濟(jì)下行預(yù)期加大,國內(nèi)國際投資趨勢放緩,有效資本存量和資本價格出現(xiàn)下降。

第一,

通過對各國近10年的失業(yè)率數(shù)據(jù)使用HP濾波,去掉各國失業(yè)率的趨勢項(xiàng),僅保留周期成本。根據(jù)方程(13),將各國失業(yè)數(shù)據(jù)(unempli,s,j)轉(zhuǎn)換為就業(yè)數(shù)據(jù)(empli,j)和各國各年份的勞動力數(shù)據(jù)(labori,j)。在此基礎(chǔ)上,得出了新冠肺炎疫情背景下的各國就業(yè)損失。

在求得各國、各地區(qū)2020年的就業(yè)率情況(empl2020,j)后,預(yù)計2021年,新冠肺炎疫情持續(xù)影響就業(yè)率,就業(yè)率保持2020年的2/3水平變動。2022年新冠肺炎疫情得到控制,勞動力供給逐漸恢復(fù)至經(jīng)濟(jì)體的穩(wěn)態(tài)水平。

第二,通過選用各國公布的各國家庭最終消費(fèi)支出增長率,使用HP濾波去掉趨勢項(xiàng),并用各國2020年的消費(fèi)增長率減去其2019年的消費(fèi)增長率,在此基礎(chǔ)上得到了新冠肺炎疫情影響下的家庭消費(fèi)下降情況。GTAP10模型中,個人的私人消費(fèi)需求與不同消費(fèi)產(chǎn)品的價格和個人的私人消費(fèi)支出最終消費(fèi)需求之間的關(guān)系如方程(14):

其中,f_qpr是地區(qū)r的消費(fèi)移動變量,通過沖擊f_qpr的取值,模擬家庭最終消費(fèi)變化造成的私人消費(fèi)需求的偏好變化。本文預(yù)計新冠肺炎疫情對最終消費(fèi)的沖擊將會產(chǎn)生長期影響。預(yù)計2021年家庭最終消費(fèi)仍保持2020年的2/3水平變動,并在此基礎(chǔ)上設(shè)置了回彈機(jī)制,假設(shè)模型將于2025年回歸至穩(wěn)態(tài)水平。

第三,本文將Minor和Tsigas[15]提供的基于GTAP10數(shù)據(jù)庫計算的不同類型國家z中不同行業(yè)i一天進(jìn)出口m的時間成本等值關(guān)稅結(jié)果

具體來講,設(shè)從地區(qū)r出口到s地區(qū)的商品的“有效價格”為PMS×irs,模型中原有的價格為PMS

兩者之間的關(guān)系為:PMS×irs=PMSirs /AMSirs

這里,AMS是一個不可觀測的隱性技術(shù)參數(shù)(在模型的初始均衡中,AMS的值均被設(shè)定為1。通過沖擊 AMS的取值,便可以模擬由隱性貿(mào)易成本變化造成的貿(mào)易價格的變化。(amsti,m,z)與新冠肺炎疫情導(dǎo)致的通關(guān)轉(zhuǎn)運(yùn)增加的時間(Timem,z)相乘,求得各國各行業(yè)的等值關(guān)稅(amsm,z),如方程(15)。楊軍等[16]將amsti,m,z稱為“不可觀測貿(mào)易成本”,來描述貿(mào)易中隱性的非關(guān)稅壁壘,并模擬其對貿(mào)易的潛在影響。將進(jìn)出口貿(mào)易量(Valuei,m,z)作為權(quán)重,計算與本文合并后的國家j和行業(yè)i相匹配的等值關(guān)稅結(jié)果(amsi,m,j),如方程(16)。通過將進(jìn)出口等值關(guān)稅交叉加總,求得兩國間不同行業(yè)的等值關(guān)稅情況(amsi,j,g),如方程(17)。其中,本文假設(shè),因新冠肺炎疫情,航班限制導(dǎo)致轉(zhuǎn)運(yùn)能力受限,各國對入境產(chǎn)品加大審核力度,提升檢驗(yàn)檢疫標(biāo)準(zhǔn)等,致使各國進(jìn)口通關(guān)轉(zhuǎn)運(yùn)時間上升了14天(Time進(jìn)口,s =14),出口通關(guān)轉(zhuǎn)運(yùn)時間沒有變化(Time出口,s=0)。 z是所有國家按照地區(qū)加總。

第四,通過獲取國際貨幣基金組織的各國投資年度數(shù)據(jù),使用HP濾波,去掉趨勢項(xiàng),同時用2020年的投資率減去2019年的投資率,用以描述新冠肺炎疫情影響下的投資變動情況。本文先將經(jīng)過HP濾波調(diào)整后的投資數(shù)據(jù)與本文的國家(或地區(qū))進(jìn)行匹配,并同樣在2022年后對投資進(jìn)行回彈,使其回歸到穩(wěn)態(tài)水平。

(四)社會網(wǎng)絡(luò)分析介紹及改進(jìn)

1.社會網(wǎng)絡(luò)結(jié)構(gòu)圖構(gòu)圖思路

本文參照Meng等[17]方法,從增加值進(jìn)口和出口的角度識別全球制造業(yè)貿(mào)易的需求中心和供給中心。從供給角度,如果地區(qū)內(nèi)大多數(shù)國家的增加值進(jìn)口大部分來自某一特定國家,那么該國將作為地區(qū)的增加值供給中心。從需求角度,如果地區(qū)內(nèi)大多數(shù)國家的增值出口都流向某一特定國,那么后者將成為地區(qū)增加值需求中心。

在社會網(wǎng)絡(luò)結(jié)構(gòu)圖中,節(jié)點(diǎn)的大小分別代表了一個國家的前向和后向增加值的大小。各國/地區(qū)之間的連線粗細(xì)度衡量了各貿(mào)易伙伴之間的前向和后向增加值在各國前后向增加值的份額,箭頭表示流向。需要注意的是,在社會網(wǎng)絡(luò)結(jié)構(gòu)圖中,兩國/地區(qū)之間是否連線取決于兩個條件,以前向參與度為例:第一,如果A國從B國進(jìn)口的增加值中所占份額最大,則A國與B國之間存在關(guān)聯(lián)。第二,如果A國從B國進(jìn)口的增加值中所占份額大于25%,則A國與B國之間存在關(guān)聯(lián)。后向參與度則考慮的是A國對B國出口的增加值所占份額的情況。

2.社會網(wǎng)絡(luò)分析節(jié)點(diǎn)中心度改進(jìn)

節(jié)點(diǎn)中心度主要測度一個節(jié)點(diǎn)與其他節(jié)點(diǎn)連接數(shù)量的多少。有向網(wǎng)絡(luò)中,節(jié)點(diǎn)中心度可分為出度中心度(di)和入度中心度(dj),分別表示i節(jié)點(diǎn)從網(wǎng)絡(luò)中其他j節(jié)點(diǎn)接收的貿(mào)易關(guān)系(xij)個數(shù)總和以及j節(jié)點(diǎn)向網(wǎng)絡(luò)中其他i節(jié)點(diǎn)發(fā)出的貿(mào)易關(guān)系(xij)個數(shù)總和[18]。本文在原有出度和入度中心度指標(biāo)的基礎(chǔ)上,以各國全球價值鏈視角下的前向貿(mào)易值(FTij)和后向貿(mào)易值(BTij)為權(quán)重,分別計算前向加權(quán)中心度(V_Fi)和后向加權(quán)中心度(Y_Bj)指標(biāo)。兩個指標(biāo)的測度方程如方程(18)和方程(19):

為了對比新冠肺炎疫情引致的前后向加權(quán)中心度的差異,本文將模擬情景下的前后向加權(quán)中心度指標(biāo)與基準(zhǔn)情景下的前后向加權(quán)中心度指標(biāo)求差值,形成“新冠肺炎疫情引致的前向加權(quán)中心度”和“新冠肺炎疫情引致的后向加權(quán)中心度”指標(biāo),并將其置于供需坐標(biāo)關(guān)系內(nèi),形成四個象限,查看一國在新冠肺炎疫情長短期沖擊下的供需化,進(jìn)而分析國家在全球價值鏈的地位轉(zhuǎn)變。縱軸是以新冠肺炎疫情引致前后向加權(quán)中心度變化而衡量的供給情況,橫軸是以新冠肺炎疫情引致的后向加權(quán)中心度變化而衡量的需求情況。當(dāng)新冠肺炎疫情引致的加權(quán)節(jié)點(diǎn)中心度指標(biāo)落在第一象限內(nèi),表示一國供給能力增強(qiáng)的同時,需求旺盛,產(chǎn)業(yè)融入全球價值鏈的程度上升,對國外的依賴度上升。第二象限內(nèi),表示本國生產(chǎn)競爭力下降,對外需求上升,反映了國內(nèi)產(chǎn)品被進(jìn)口品替代的趨勢。第三象限內(nèi),進(jìn)出口均處于萎縮狀態(tài),產(chǎn)業(yè)融入全球價值鏈的程度下降,具體表現(xiàn)為產(chǎn)業(yè)轉(zhuǎn)移等。第四象限內(nèi),生產(chǎn)競爭力提升,需求減少,表明國產(chǎn)品供應(yīng)能力增強(qiáng),不僅能有效替代進(jìn)口產(chǎn)品滿足國內(nèi)市場,同時也能滿足國際市場需求,國內(nèi)產(chǎn)品替代部分進(jìn)口品。由于同一象限內(nèi)表示新冠肺炎疫情對一國短期和長期的產(chǎn)業(yè)結(jié)構(gòu)并未產(chǎn)生明顯變化,本文主要關(guān)注各國新冠肺炎疫情引致的加權(quán)節(jié)點(diǎn)中心度指標(biāo)的跨象限變動情況。

三、模擬結(jié)果分析

(一)新冠肺炎疫情對全球宏觀經(jīng)濟(jì)的影響

模擬結(jié)果顯示,短期內(nèi)(2020年)新冠肺炎疫情對全球宏觀經(jīng)濟(jì)的沖擊較大,大部分國家的GDP、進(jìn)出口總量呈現(xiàn)下滑趨勢。2022年后,隨著新冠肺炎疫情得到控制,各國就業(yè)、消費(fèi)、投資與供應(yīng)鏈逐漸恢復(fù),全球經(jīng)濟(jì)將在中期呈現(xiàn)反彈,長期回歸正常水平,如圖1所示。

1.新冠肺炎疫情對主要經(jīng)濟(jì)體GDP的影響

相較于基準(zhǔn)情景,由于新冠肺炎疫情對就業(yè)、消費(fèi)、通關(guān)時間、投資等造成負(fù)面影響,短期內(nèi)全球主要經(jīng)濟(jì)體的GDP呈現(xiàn)了不同程度的下滑。受影響較大的主要有美國、巴西、歐盟等國家和地區(qū),主要原因有三點(diǎn):第一,上述國家和地區(qū)在新冠肺炎疫情初期的管控力度有限,疫情迅速蔓延導(dǎo)致就業(yè)下降,產(chǎn)出受到較大沖擊。第二,消費(fèi)在這些國家和地區(qū)的GDP中占比較大,消費(fèi)者在危機(jī)期間的緊急儲蓄、收入下降和觀望態(tài)度導(dǎo)致消費(fèi)大幅減少,需求疲軟。第三,在產(chǎn)出下降和需求疲軟的雙重沖擊下,上述國家和地區(qū)的投資預(yù)期在短期內(nèi)明顯下降,進(jìn)一步加劇了新冠肺炎疫情的負(fù)面影響。但是,上述國家和地區(qū)在2022—2030年經(jīng)濟(jì)增速明顯高于基準(zhǔn)情景,主要原因在于:前期被抑制的消費(fèi)和投資需求得到了充分釋放,隨著就業(yè)與供應(yīng)鏈恢復(fù),經(jīng)濟(jì)出現(xiàn)快速反彈回升。由于中國在2020年初發(fā)揮舉國優(yōu)勢全面抗擊新冠肺炎疫情、推動復(fù)工復(fù)產(chǎn)、穩(wěn)定內(nèi)需循環(huán),中國的就業(yè)、消費(fèi)和投資預(yù)期受新冠肺炎疫情的影響相對較小,GDP在短期內(nèi)僅呈現(xiàn)小幅下降,中長期變化不明顯。

2.新冠肺炎疫情對國際貿(mào)易的影響

短期內(nèi),全球主要國家的進(jìn)出口均受到較大沖擊,中國、巴西等國家進(jìn)出口降幅明顯,美國進(jìn)口降幅較大。主要原因在于,全球不僅面臨產(chǎn)能供給不足和需求疲軟的雙向沖擊,同時疊加了全球斷航和通關(guān)檢疫時間延長的不利貿(mào)易條件,導(dǎo)致進(jìn)出口總量被限制在一個較低的水平。從中長期來看,美國的出口增速低于基準(zhǔn)情景,但進(jìn)口增速表現(xiàn)優(yōu)于基準(zhǔn)情景。其原因在于,隨著就業(yè)、消費(fèi)需求回升,上述國家國民收入增長,對商品和服務(wù)的進(jìn)口增加,國內(nèi)產(chǎn)品也更傾向于滿足內(nèi)需,進(jìn)而出口下降。中國進(jìn)出口在中長期的變化呈現(xiàn)相反態(tài)勢,即出口增加但進(jìn)口低于基準(zhǔn)的情景。主要原因在于,中國的消費(fèi)和投資受新冠肺炎疫情影響相對較小,隨著勞動力要素供給回升,中國產(chǎn)能得以快速恢復(fù),能夠充分滿足本國消費(fèi),減少進(jìn)口,隨著通航通關(guān)時間和貿(mào)易限制減少,中國產(chǎn)出不僅能滿足國外激增的進(jìn)口需求,也將對部分國家實(shí)現(xiàn)出口替代。

(二)新冠肺炎疫情對全球產(chǎn)業(yè)的影響

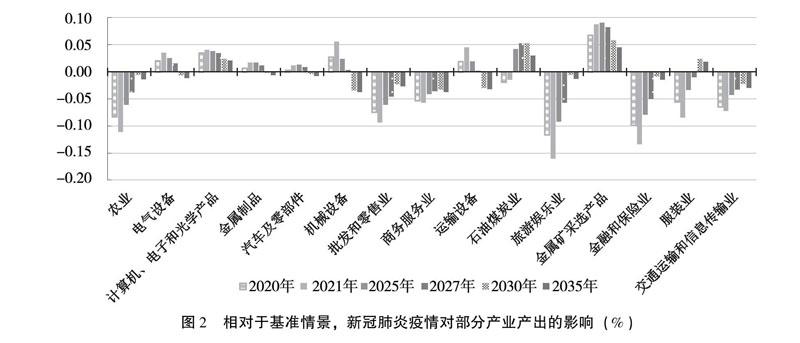

新冠肺炎疫情導(dǎo)致全球產(chǎn)業(yè)變化則呈現(xiàn)顯著的差異化特征,如圖2所示,短期內(nèi)新冠肺炎疫情對服務(wù)業(yè)和農(nóng)業(yè)產(chǎn)出的沖擊較大,制造業(yè)受影響相對較小,部分技術(shù)密集型產(chǎn)業(yè)甚至呈現(xiàn)增長趨勢;長期來看,新冠肺炎疫情不會改變?nèi)虍a(chǎn)業(yè)發(fā)展的總趨勢。

1.對農(nóng)業(yè)的影響

短期內(nèi)新冠肺炎疫情對全球農(nóng)業(yè)產(chǎn)出造成了較大沖擊。相較于基準(zhǔn)情景,2020年全球農(nóng)業(yè)產(chǎn)出下降8.28%。,其中,美國、加拿大、澳大利亞、日本等國的農(nóng)業(yè)產(chǎn)出降幅較大,分別下降了10.54%、10.23%、14.17%、4.06%。主要原因在于,一方面,農(nóng)業(yè)作為勞動密集型產(chǎn)業(yè),新冠肺炎疫情直接導(dǎo)致勞動力要素投入下降,進(jìn)而造成農(nóng)業(yè)產(chǎn)出下降。另一方面,根據(jù)Leontief[19]提出的里昂惕夫逆矩陣——完全消耗矩陣?yán)碚摚串a(chǎn)業(yè)對自身產(chǎn)品存在中間消耗,若某一產(chǎn)業(yè)的總產(chǎn)出下降,將進(jìn)一步對其帶來負(fù)向的乘數(shù)效應(yīng)。從GTAP10數(shù)據(jù)庫中的投入產(chǎn)出關(guān)系發(fā)現(xiàn),農(nóng)業(yè)有近50%的產(chǎn)出作為自身的中間投入,因而農(nóng)業(yè)總產(chǎn)出的下降引致的生產(chǎn)性需求的減少會進(jìn)一步加劇農(nóng)業(yè)產(chǎn)出下降。此外,雖然農(nóng)產(chǎn)品具有需求剛性的特點(diǎn),但最終需求的減少會通過完全消耗系數(shù)對農(nóng)業(yè)產(chǎn)出造成負(fù)向影響。

2.對制造業(yè)的影響

全球制造業(yè)產(chǎn)出受新冠肺炎疫情影響相對較小,部分制造業(yè)的產(chǎn)出在短期甚至呈現(xiàn)上升趨勢。相較于基準(zhǔn)情景,計算機(jī)、電子和光學(xué)產(chǎn)品,以及機(jī)械設(shè)備、電器設(shè)備、運(yùn)輸設(shè)備、金屬制品、汽車及零部件在2020年產(chǎn)出分別增長了3.49%、2.71%、1.99%、1.89%、0.63%、0.26%。主要原因在于:第一,上述產(chǎn)業(yè)屬于資本密集和技術(shù)密集型產(chǎn)業(yè),裝備設(shè)備的自動化、數(shù)字化水平較高,受勞動力供給下降的影響相對較小,同時由于資本的價格下降幅度較大基于GYDN模型的模擬結(jié)果,生產(chǎn)成本下降,反而拉動了上述產(chǎn)業(yè)的產(chǎn)出。第二,上述產(chǎn)業(yè)產(chǎn)品多作為中間品投入,距離最終消費(fèi)較遠(yuǎn),短期內(nèi)受需求側(cè)沖擊較小。第三,從投入產(chǎn)出關(guān)系角度基于GTAP 10動態(tài)數(shù)據(jù)庫的投入產(chǎn)出關(guān)系,金屬制品和金屬礦采選產(chǎn)品是計算機(jī)、電子和光學(xué)產(chǎn)品,以及機(jī)械設(shè)備、電器設(shè)備、運(yùn)輸設(shè)備、汽車及零部件等產(chǎn)業(yè)的重要中間投入品,相比于基準(zhǔn)情景,在下游行業(yè)的拉動下,其產(chǎn)出增幅最大。值得注意的是,受消費(fèi)下降和失業(yè)沖擊影響,全球紡織服裝、林產(chǎn)品、造紙印刷等低技術(shù)制造業(yè)在新冠肺炎疫情期間受到了較大程度的負(fù)面沖擊,相較于基準(zhǔn)情景,2020年產(chǎn)出分別下降了5.57%、4.13%和3.97%。但新冠肺炎疫情過后的就業(yè)、消費(fèi)、投資反彈將改善受新冠肺炎疫情影響的中、低技術(shù)制造業(yè),服裝業(yè)、石油煤炭業(yè)、橡膠及塑料制品等產(chǎn)業(yè)產(chǎn)出在2030年分別高于基準(zhǔn)情景2.32%、5.25%和1.26%,呈現(xiàn)出V型發(fā)展路徑。

3.對服務(wù)業(yè)的影響

相較于基準(zhǔn)情景,2020年全球服務(wù)業(yè)產(chǎn)出受到的負(fù)面沖擊較大,其中,旅游娛樂業(yè)、金融和保險業(yè)、批發(fā)和零售業(yè)、交通運(yùn)輸和信息傳輸業(yè)、商務(wù)服務(wù)業(yè)等部門產(chǎn)出分別下降了11.68%、9.87%、7.49%、6.46%、5.35%。以受沖擊最大的旅游娛樂業(yè)為例分析新冠肺炎疫情影響機(jī)制:新冠肺炎疫情發(fā)生后,政府對人員流動、集會聚會的限制直接導(dǎo)致勞動力要素供給與消費(fèi)大幅減少,產(chǎn)出下降;同時,旅游、娛樂業(yè)的產(chǎn)出主要被用于最終消費(fèi),具有附加值較高、需求彈性較大的特點(diǎn),由于失業(yè)上升導(dǎo)致居民收入下降,間接導(dǎo)致了其產(chǎn)出下降;從生產(chǎn)投入的角度,資本投入在旅游娛樂業(yè)的要素投入中占比最高GTAP 10數(shù)據(jù)庫結(jié)果顯示,資本在旅游娛樂業(yè)的要素投入中占比高達(dá)85%。,資本的疊加負(fù)面沖擊致使旅游娛樂業(yè)產(chǎn)出進(jìn)一步下降;此外,金融和保險業(yè)、其他服務(wù)業(yè)是旅游娛樂業(yè)的上游行業(yè),旅游娛樂業(yè)產(chǎn)出下滑進(jìn)一步導(dǎo)致上述服務(wù)業(yè)需求和產(chǎn)出的下降。

(三)新冠肺炎疫情對全球價值鏈的影響

其中,純國內(nèi)生產(chǎn)指用于生產(chǎn)被本國市場吸收的最終品(包括產(chǎn)品與服務(wù))的增加值;傳統(tǒng)貿(mào)易指最終品貿(mào)易中增加值;簡單GVC是在中間品出口后,

一個經(jīng)濟(jì)體的GDP可被分解為純國內(nèi)生產(chǎn)、傳統(tǒng)貿(mào)易、簡單GVC和復(fù)雜GVC四個部分[20]。由于新冠肺炎疫情對全球價值鏈的影響主要集中在簡單GVC和復(fù)雜GVC,本文將從簡單及復(fù)雜GVC視角展開分析。

1.新冠肺炎疫情對制造業(yè)簡單GVC結(jié)構(gòu)的影響

被當(dāng)?shù)赜糜谏a(chǎn)的中間投入品,在貿(mào)易上體現(xiàn)為一次

性跨境出口或進(jìn)口;復(fù)雜GVC在貿(mào)易上體現(xiàn)為中間品兩次及以上跨境出口或進(jìn)口。從GVC的流向上劃分,可分前向分解和后向分解;從增加值生產(chǎn)的角度看則為前向分解,如式(11),從增加值需求的角度看則為后向分解,如式(12)。

結(jié)合圖2及表2,從制造業(yè)簡單GVC供給視角看,新冠肺炎疫情促使全球制造業(yè)價值鏈呈現(xiàn)出地區(qū)化、中心化發(fā)展趨勢。新冠肺炎疫情為中國制造業(yè)產(chǎn)業(yè)升級提供了契機(jī),促使中國簡單GVC產(chǎn)品對全球相關(guān)產(chǎn)品實(shí)現(xiàn)了進(jìn)口替代,在全球價值鏈中的供給能力和輻射范圍不斷擴(kuò)大。2035年,中國與“一帶一路”沿線國家制造業(yè)供應(yīng)鏈出現(xiàn)脫鉤趨勢,全球價值鏈格局發(fā)生了較為顯著的變化。其中,中國制造業(yè)簡單GVC生產(chǎn)能力大幅提升:一方面,中國前向加權(quán)中心度顯著增長,并取代“一帶一路”沿線國家,將印度完全納入供給網(wǎng)絡(luò)。另一方面,后向加權(quán)中心度大幅降低,并擺脫了對美國制造業(yè)簡單GVC產(chǎn)品的進(jìn)口依賴,說明新冠肺炎疫情加速了中國制造業(yè)轉(zhuǎn)型升級步伐,從加工貿(mào)易向附加值更高的貿(mào)易形式轉(zhuǎn)變,在全球供應(yīng)鏈中的地位

不斷加強(qiáng);美國簡單GVC產(chǎn)品進(jìn)出口受新冠肺炎疫情影響相對較小,但拉美地區(qū)逐漸脫離其供給體系,開始向中國靠攏。

2.新冠肺炎疫情對制造業(yè)復(fù)雜GVC結(jié)構(gòu)的影響

結(jié)合圖3和表2,短期內(nèi)新冠肺炎疫情對各國制造業(yè)復(fù)雜GVC產(chǎn)出和貿(mào)易往來造成了較大沖擊,但全球價值鏈結(jié)構(gòu)變化不大,由于積極推動復(fù)工復(fù)產(chǎn),中國出口競爭力進(jìn)一步凸顯。長期來看,制造業(yè)復(fù)雜GVC的中心化趨勢明顯,新冠肺炎疫情對中國制造業(yè)轉(zhuǎn)型升級提供了契機(jī),在全球價值鏈中的核心地位增強(qiáng),成為全球的最大的供給中心和需求市場。

2035年,中國制造業(yè)復(fù)雜GVC的前后向加權(quán)中心度均顯著上升,成為全球的最大的供給中心和需求市場,表明中國制造加速向高端邁進(jìn),制造業(yè)初步形成了國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局,值得注意的是,中國對美國復(fù)雜GVC產(chǎn)品的依賴仍然較大,表明美國對中國的高端制造業(yè)在長期仍具有一定的影響;共建“一帶一路”國家前后向加權(quán)中心度同時呈現(xiàn)萎縮狀態(tài),全球價值鏈地位下降;歐盟的后向加權(quán)中心度減少,其對全球復(fù)雜GVC產(chǎn)品的依賴降低;新冠肺炎疫情雖然對美國造成了較大沖擊,但其GVC活動及主要貿(mào)易伙伴變化不大,主要原因是復(fù)雜GVC生產(chǎn)環(huán)節(jié)主要是在其國內(nèi)完成,并且其GVC活動主要集中在價值鏈的兩端(研發(fā)端和消費(fèi)端),因而新冠肺炎疫情對美國制造業(yè)復(fù)雜GVC產(chǎn)品在全球價值鏈的中地位和活動影響并不顯著。

1.新冠肺炎疫情對制造業(yè)全球價值鏈結(jié)構(gòu)的影響

結(jié)合表2及社會網(wǎng)絡(luò)圖分析結(jié)果,限于篇幅,省略制造業(yè)在簡單GVC和復(fù)雜GVC視角下的全球價值鏈變化圖,作者留存?zhèn)渌鳌iL期來看,新冠肺炎疫情對全球制造業(yè)帶來了一定沖擊,中國制造業(yè)的全球競爭力提升。中國制造業(yè)復(fù)雜GVC產(chǎn)品在全球價值鏈中的供給能力增強(qiáng),表明新冠肺炎疫情將促使中國制造業(yè)從加工貿(mào)易向附加值更高的貿(mào)易形式轉(zhuǎn)變。

從簡單GVC視角看,2035年,中國制造業(yè)簡單GVC產(chǎn)品供給能力有較大提高,進(jìn)口需求放緩。其中,中國前向加權(quán)中心度的增幅為0.86,顯著高于其他經(jīng)濟(jì)體,表明中國簡單GVC產(chǎn)品在全球價值鏈中的優(yōu)勢提升;中國后向加權(quán)中心度降低0.26,并減少了對美國制造業(yè)簡單GVC產(chǎn)品的進(jìn)口依賴,表明中國簡單GVC產(chǎn)品進(jìn)口需求相對減弱,簡單GVC產(chǎn)品開始滿足本國需求的能力提升。美國簡單GVC產(chǎn)品進(jìn)出口受新冠肺炎疫情影響相對較小,但印度、拉美地區(qū)逐漸將市場向中國靠攏。

從復(fù)雜GVC視角看,2035年,制造業(yè)復(fù)雜GVC全球價值鏈的中心化趨勢明顯。美國、東盟、歐盟、印度等經(jīng)濟(jì)體的制造業(yè)前后項(xiàng)加權(quán)中心度變化不大,共建“一帶一路”沿線國家的前后向加權(quán)中心度同時呈現(xiàn)下降趨勢。中國前向加權(quán)中心度的增幅提高1.42,在制造業(yè)復(fù)雜GVC全球價值鏈中的地位顯著增強(qiáng),為中國制造業(yè)轉(zhuǎn)型升級迎來機(jī)遇。但是,中國對美國復(fù)雜GVC產(chǎn)品的進(jìn)口依賴仍然較大,表明美國對中國的高端制造業(yè)在長期仍具有一定的影響。

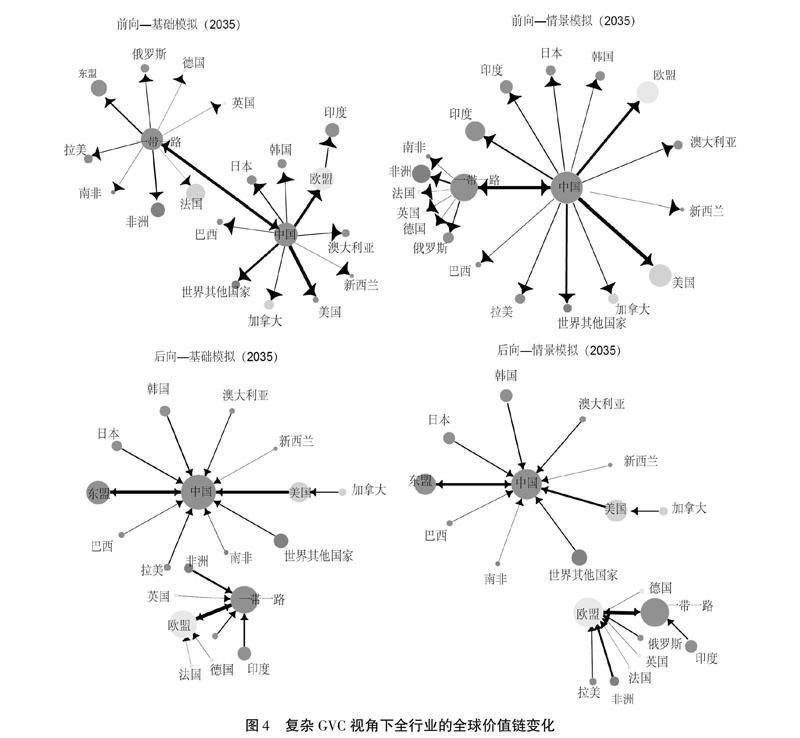

2.新冠肺炎疫情對全行業(yè)簡單GVC結(jié)構(gòu)的影響限于篇幅,省略全行業(yè)在簡單GVC和復(fù)雜GVC視角下的全球價值鏈變化圖,作者留存?zhèn)洹?/p>

結(jié)合表2及圖3,從簡單GVC視角看,短期內(nèi)全球價值鏈結(jié)構(gòu)未發(fā)生明顯變化,但新冠肺炎疫情對主要經(jīng)濟(jì)體貿(mào)易往來和地區(qū)價值鏈造成了一定沖擊。長期內(nèi),全球簡單GVC供需網(wǎng)絡(luò)呈現(xiàn)多極化發(fā)展趨勢,中國在地區(qū)價值鏈中的地位得到提升。

2035年,全球簡單GVC供需網(wǎng)絡(luò)呈現(xiàn)多極化發(fā)展趨勢。中國在亞太地區(qū)供給網(wǎng)的核心地位加強(qiáng),并進(jìn)一步加強(qiáng)了與其他板塊之間的貿(mào)易往來,同時后向加權(quán)中心度下降,說明本國產(chǎn)品正逐漸替代進(jìn)口中間品, 滿足內(nèi)需的能力不斷增強(qiáng);以“一帶一路”沿線國家為核心的供給網(wǎng)呈現(xiàn)松動跡象,前后向加權(quán)中心度均呈現(xiàn)下降趨勢,說明相關(guān)產(chǎn)業(yè)或?qū)⒊尸F(xiàn)轉(zhuǎn)移態(tài)勢;歐盟在全

球價值鏈中的前向加權(quán)中心度略有下降,但后向加權(quán)中心度顯著上升,其產(chǎn)品呈現(xiàn)被進(jìn)口替代的趨勢;美國前后向加權(quán)中心度均呈現(xiàn)上升趨勢,在長期,美國會進(jìn)一步融入簡單GVC產(chǎn)品的分工體系。

3.新冠肺炎疫情對全行業(yè)復(fù)雜GVC結(jié)構(gòu)的影響

結(jié)合表2及圖4,從復(fù)雜GVC視角看,2020年,由于新冠肺炎疫情導(dǎo)致全球供應(yīng)鏈斷鏈,各國復(fù)雜GVC貿(mào)易規(guī)模均受到較大影響,但全球價值鏈結(jié)構(gòu)變化不大。長期內(nèi)中國在全球價值鏈中的地位提升,高端產(chǎn)品供給競爭力增強(qiáng),但對美國的復(fù)雜GVC仍有一定的依賴。

2035年,中國復(fù)雜GVC產(chǎn)品的前向加權(quán)中心都顯著提升,進(jìn)口需求減少,說明中國復(fù)雜GVC產(chǎn)品的競爭力提升,雙循環(huán)格局基本形成,同時中國替代共建“一帶一路”國家,將東盟、拉美納入供給網(wǎng)絡(luò),全球復(fù)雜GVC供給演變?yōu)橐灾袊凸步ā耙粠б宦贰眹覟楹诵牡膬蓸O格局;共建“一帶一路”國家復(fù)雜GVC加權(quán)前后向中心度顯著下降,表明產(chǎn)業(yè)呈現(xiàn)萎縮態(tài)勢,在全球價值鏈中地位下降;歐盟復(fù)雜GVC產(chǎn)品加權(quán)前向中心度下降,加權(quán)后向中心上升,其產(chǎn)品的國際競爭力下降;美國供需結(jié)構(gòu)未受到顯著影響。值得注意的是,雖然在長期中國雙循環(huán)的格局初步建成,但中國對美國復(fù)雜GVC產(chǎn)品的進(jìn)口需求仍然較大。

四、政策建議

(一)結(jié)論分析

本文選擇就業(yè)、消費(fèi)、貿(mào)易便利化和資本存量作為模擬沖擊變量,模擬分析了新冠肺炎疫情對宏觀經(jīng)濟(jì)及全球價值鏈的影響。從宏觀經(jīng)濟(jì)的角度看,受新冠肺炎疫情沖擊,短期內(nèi)各國主要宏觀經(jīng)濟(jì)指標(biāo)均呈現(xiàn)下降趨勢,但長期內(nèi)不會改變?nèi)虍a(chǎn)業(yè)發(fā)展的總趨勢。短期內(nèi)中國復(fù)工復(fù)產(chǎn)成效顯著,2020年中國GDP僅呈現(xiàn)小幅下降,世界其他國家的GDP增速及貿(mào)易水平顯著下降。新冠肺炎疫情消退后,受就業(yè)、消費(fèi)、投資等反彈的拉動作用,2030年大部分國家經(jīng)濟(jì)增速出現(xiàn)反彈,甚至高于基準(zhǔn)增速,中國則會低于基準(zhǔn)增速。從產(chǎn)業(yè)的角度,由于終端消費(fèi)及就業(yè)水平顯著下滑,短期內(nèi)新冠肺炎疫情對服務(wù)業(yè)和農(nóng)業(yè)產(chǎn)出的沖擊較大;制造業(yè)受影響相對較小,傳統(tǒng)勞動力密集型產(chǎn)業(yè)產(chǎn)出下滑,部分技術(shù)密集型產(chǎn)業(yè)呈現(xiàn)增長趨勢;新冠肺炎疫情消退后,各產(chǎn)業(yè)產(chǎn)出將逐漸回歸基準(zhǔn)水平。

從全球價值鏈的視角上看,新冠肺炎疫情加速全球價值鏈格局變化,對各主要經(jīng)濟(jì)體的全球價值鏈活動造成了較大影響。2020年,新冠肺炎疫情對主要經(jīng)濟(jì)體貿(mào)易往來和地區(qū)價值鏈造成了一定沖擊,但全球價值鏈結(jié)構(gòu)未發(fā)生明顯變化。新冠肺炎疫情消退后,全球簡單GVC供需網(wǎng)絡(luò)呈現(xiàn)多極化發(fā)展趨勢,中國在地區(qū)價值鏈中的地位得到提升,高端產(chǎn)品供給競爭力增強(qiáng),但對美國的復(fù)雜GVC仍有一定的依賴。制造業(yè)方面,中國制造業(yè)加速向價值鏈中高端邁進(jìn),在全球價值鏈中的供給能力和輻射范圍不斷擴(kuò)大。“一帶一路”沿線國家、歐盟和美國制造業(yè)參與制造業(yè)全球價值鏈的程度減弱。

對中國而言,短期內(nèi)新冠肺炎疫情導(dǎo)致中國簡單GVC和復(fù)雜GVC貿(mào)易規(guī)模均出現(xiàn)萎縮的情況,但在后新冠肺炎疫情時代,隨著生產(chǎn)能力逐步恢復(fù),2035年中國成為在全球價值鏈中增加值出口增長最快的國家,特別是復(fù)雜GVC產(chǎn)品的出口增幅最大,表明新冠肺炎疫情將成為中國向價值鏈高端邁進(jìn)的重要轉(zhuǎn)折。同時,中國簡單GVC和復(fù)雜GVC貿(mào)易的進(jìn)口均有所減少,表明滿足內(nèi)需的能力不斷增強(qiáng),內(nèi)外雙循環(huán)新發(fā)展格局初步建成。

本文雖然力圖全面刻畫新冠肺炎疫情對全球經(jīng)濟(jì)及分工格局的影響與傳導(dǎo)機(jī)制,但仍存在諸多不足。本文的局限性有三個方面:一是模擬機(jī)制中未充分考慮非市場因素,如中美貿(mào)易摩擦、中歐貿(mào)易摩擦等貿(mào)易保護(hù)主義政策,在逆全球化背景下,中國參與全球價值鏈的方式和競爭力需要進(jìn)一步加強(qiáng)研究。二是受篇幅限制,本文未將中國與“一帶一路”沿線國家、RCEP之間的貿(mào)易合作框架納入模型,未能全面復(fù)盤地區(qū)間的貿(mào)易聯(lián)系,可能對研究結(jié)論與現(xiàn)實(shí)情況存在差距。三是模型中未充分考慮數(shù)字技術(shù)對產(chǎn)業(yè)的賦能作用,未能完全刻畫中國傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整及價值鏈提升的情況。未來將進(jìn)一步加強(qiáng)模型創(chuàng)新,針對新冠肺炎疫情發(fā)展的新情況、出現(xiàn)的新問題加強(qiáng)研究,更好地分析外部沖擊對宏觀經(jīng)濟(jì)和國際貿(mào)易的影響。

(二)政策建議

當(dāng)前,中國已經(jīng)深度融入國際分工體系,新冠肺炎疫情雖然對世界經(jīng)濟(jì)發(fā)展帶來巨大威脅,但新冠肺炎疫情后中國表現(xiàn)出的強(qiáng)大經(jīng)濟(jì)韌性與發(fā)展?jié)摿⒂兄谔嵘袊谌騼r值鏈中的話語權(quán)。不容忽視的是,短期內(nèi)新冠肺炎疫情在全球蔓延的趨勢不減,經(jīng)濟(jì)全球化仍面臨較大的不確定性,仍需加強(qiáng)政策引導(dǎo),提升產(chǎn)業(yè)創(chuàng)新能力,在激發(fā)內(nèi)需與參與國際合作方面下大力氣,加速構(gòu)建國內(nèi)國際雙循環(huán)。相互促進(jìn)的新發(fā)展格局,提升中國在全球價值鏈中的主導(dǎo)權(quán)與競爭力。

1.推動傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級,加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整優(yōu)化

全球性的突發(fā)公共衛(wèi)生事件在短期內(nèi)容易造成全球生產(chǎn)中斷、供應(yīng)中斷、需求中斷、物流中斷,勞動力密集程度高、對國外市場依賴度較高的產(chǎn)業(yè)首當(dāng)其沖。而與此同時,新冠肺炎疫情也加速了產(chǎn)業(yè)淘汰和整合步伐,為不同行業(yè)的結(jié)構(gòu)調(diào)整和優(yōu)化提供了契機(jī)。因此,對于紡織服裝、林產(chǎn)品、橡膠塑料等傳統(tǒng)產(chǎn)業(yè),未來面臨的挑戰(zhàn)與機(jī)遇并存,建議進(jìn)一步加強(qiáng)技術(shù)改造升級,提升產(chǎn)業(yè)核心競爭力;加強(qiáng)對傳統(tǒng)產(chǎn)業(yè)的數(shù)字化改造,加大智能設(shè)備的投入,探索服務(wù)化生產(chǎn)、個性化定制等創(chuàng)新模式,推動傳統(tǒng)產(chǎn)業(yè)向智能化、綠色化、服務(wù)化發(fā)展,激活產(chǎn)業(yè)發(fā)展新動能。

(一)加強(qiáng)核心技術(shù)攻關(guān),提升產(chǎn)業(yè)鏈完整性與穩(wěn)定性

全球制造業(yè)在短期內(nèi)受影響有限,但中國部分行業(yè)仍存在核心技術(shù)和產(chǎn)品缺失,需要大量依賴進(jìn)口。一方面,建議建立長期內(nèi)以自主研發(fā)、聯(lián)合攻關(guān)為主的研發(fā)創(chuàng)新模式,進(jìn)一步加強(qiáng)研發(fā)投入,促進(jìn)產(chǎn)學(xué)研合作,增強(qiáng)自組織和配套能力,培育出具有自主產(chǎn)權(quán)且國際領(lǐng)先的高技術(shù)企業(yè),逐步擺脫關(guān)鍵技術(shù)和產(chǎn)品對于外國的依賴。另一方面,建立短期內(nèi)以技術(shù)引進(jìn)、多元供應(yīng)和對外投資為輔的創(chuàng)新發(fā)展模式,建議高技術(shù)企業(yè)可以尋找多家替代廠商以實(shí)現(xiàn)產(chǎn)品生產(chǎn)的全球布局,提升供應(yīng)鏈抗風(fēng)險能力和產(chǎn)業(yè)鏈的穩(wěn)定性。

(二)加快釋放內(nèi)需潛力,為經(jīng)濟(jì)平穩(wěn)運(yùn)行提供有力支撐

消費(fèi)是經(jīng)濟(jì)增長“三駕馬車”中的重要一極,研究顯示,此次新冠肺炎疫情對餐飲、娛樂、金融等服務(wù)業(yè)造成了重大沖擊,由于收入和需求下降,中長期將逐漸傳導(dǎo)至產(chǎn)業(yè)鏈上游,導(dǎo)致部分制造業(yè)供給下降。一是深化要素改革,完善社會就業(yè)保障體系,在擴(kuò)大內(nèi)需的同時要打通生產(chǎn)、分配、流通、消費(fèi)各個環(huán)節(jié),充分發(fā)揮國內(nèi)市場的潛力和優(yōu)勢,提高國內(nèi)大循環(huán)效率。二是充分發(fā)揮平臺經(jīng)濟(jì)作用,拓展“線上線下”相結(jié)合的消費(fèi)場景,推動電商消費(fèi)、無人零售、無人配送等新模式新業(yè)態(tài),多維度釋放內(nèi)需潛力,為經(jīng)濟(jì)平穩(wěn)運(yùn)行提供有力支撐。三是促進(jìn)消費(fèi)升級,不斷提升產(chǎn)品創(chuàng)新速度、產(chǎn)品質(zhì)量和服務(wù)能力,利用大數(shù)據(jù)技術(shù)增強(qiáng)供需匹配,挖掘和激發(fā)內(nèi)需潛力,進(jìn)而形成強(qiáng)大的國內(nèi)市場。

(三)推動更高質(zhì)量的開放合作,提升中國在全球價值鏈中的風(fēng)險抵御能力

當(dāng)前中國正處于向高質(zhì)量發(fā)展轉(zhuǎn)型升級的關(guān)鍵階段,應(yīng)更加清楚地認(rèn)識中國在全球價值鏈中的位置,開展更積極、更廣泛、更深入的開放合作。,防范地緣政治事件或突發(fā)衛(wèi)生事件帶來的風(fēng)險。一是進(jìn)一步加強(qiáng)與“一帶一路”經(jīng)濟(jì)體的密切聯(lián)系,構(gòu)建高質(zhì)量的合作機(jī)制,并通過“一帶一路”沿線國家加強(qiáng)與歐盟的合作。二是加強(qiáng)與發(fā)展中國家的經(jīng)貿(mào)聯(lián)系,通過投資、援助、技術(shù)合作等方式,獲取市場與戰(zhàn)略資源。三是積極參與地區(qū)自貿(mào)協(xié)議,推動中日韓、RCEP等地區(qū)自貿(mào)協(xié)定的落地,以開放合作吸引高端產(chǎn)業(yè)來華,聚集技術(shù)、人才、資本等創(chuàng)新要素,彌補(bǔ)國內(nèi)高端產(chǎn)業(yè)的空缺。

參考文獻(xiàn):

[1]McKibbin, W. The Global Macroeconomic Impacts of COVID-19: Seven Scenarios[J]. Asian Economic Papers, 2021, 20(2): 1-30.

[2]Fernandes, N. Economic Effects of Coronavirus Outbreak (COVID-19) on the World Economy[R]. SSRN Electronic Journal, 2020.

[3]Scott, S. E., Zabel, K., Collins, J., et al. First Mildly Ill, Non-Hospitalized Case of Coronavirus Disease 2019 (COVID-19) Without Viral Transmission in the United States-Maricopa County, Arizona, 2020[J]. Clinical Infectious Diseases, 2020, 71(15): 807-812.

[4]周梅芳,劉宇,張金珠,等. 新冠肺炎疫情的宏觀經(jīng)濟(jì)效應(yīng)及其應(yīng)對政策有效性研究[J]. 數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2020,(8):24-41.

[5]Duan, H. B., Wang, S.Y., Yang, C.H.Coronavirous: Limit Short-Term Economic Damage [J]. Nature, 2020,578(7796):515-516.

[6]祝坤福,高翔,楊翠紅,等. 新冠肺炎疫情對全球生產(chǎn)體系的沖擊和我國產(chǎn)業(yè)鏈加速外移的風(fēng)險分析[J]. 中國科學(xué)院院刊,2020,(3):283-288.

[7]劉志彪. 新冠肺炎疫情下經(jīng)濟(jì)全球化的新趨勢與全球產(chǎn)業(yè)鏈集群重構(gòu)[J]. 江蘇社會科學(xué),2020,(4):16-23+241.

[8]周記順,洪小羽. 進(jìn)口中間品、進(jìn)口資本品與企業(yè)出口復(fù)雜度[J]. 國際貿(mào)易問題,2021,(2):48-62.

[9]周玲玲,張恪渝. 新冠肺炎疫情對中國貿(mào)易增加值的影響效應(yīng)[J].產(chǎn)業(yè)經(jīng)濟(jì)評論,2020,(6):5-15.

[10]田素華,李筱妍. 新冠疫情全球擴(kuò)散對中國開放經(jīng)濟(jì)和世界經(jīng)濟(jì)的影響[J]. 上海經(jīng)濟(jì)研究,2020,(4):109-117.

[11]趙君麗,肖婕. 新冠肺炎疫情對我國全球價值鏈地位的影響[J]. 中國經(jīng)貿(mào)導(dǎo)刊,2020,(6):15-16.

[12]王直,魏尚進(jìn),祝坤福.總貿(mào)易核算法:官方貿(mào)易統(tǒng)計與全球價值鏈的度量[J]. 中國社會科學(xué),2015,(9):108-127+205-206.

[13]Koopman, R., Wang, Z., Wei, S. J. Tracing Value-Added and Double Counting in Gross Exports[J]. The American Economic Review, 2014, 104(2):459-494.

[14]Chappuis, T., Walmsley, T. Projections for World CGE Model Baselines[R]. Department of Agricultural Economics Purdue University Working Paper, 2011.

[15]Minor, P.,Tsigas, M. Impacts of Better Trade Facilitation in Developing Countries: Analysis With a New GTAP Database for the Value of Time in Trade[R]. Purdue University Global Trade Analysis Project Working Paper, 2008.

[16]楊軍,黃潔,洪俊杰,等. 貿(mào)易便利化對中國經(jīng)濟(jì)影響分析[J].國際貿(mào)易問題,2015,(9):156-166.

[17]Meng, B., Xiao, H., Ye, J., et al. Are Global Value Chains Truly Global? A New Perspective Based on the Measure of Trade in Value-Added[R].Institute of Developing Economies Working Paper,2019.

[18]Freeman, L. C. Centrality in Social Networks Conceptual Clarification[J]. Social Networks, 1978, 1(3):215-239.

[19]Leontief, W. Quantitative Input and Output Relations in the Economic Systems of the United States[J]. The Review of Economics and Statistics,1936, 18(3):105-125.

[20]Wang, Z., Wei, S.J., Yu, X.,et al. Measures of Participation in Global Value Chains and Global Business Cycles[R]. NBER Working Paper, 2017.

(責(zé)任編輯:鄧 菁)

[DOI]10.19654/j.cnki.cjwtyj.2022.01.005

[引用格式]孫嘉澤,李慧娟,楊軍.新冠肺炎疫情對全球宏觀經(jīng)濟(jì)和價值鏈結(jié)構(gòu)的影響[J].財經(jīng)問題研究,2022,(1):52-62.

基金項(xiàng)目:國家自然科學(xué)基金重大項(xiàng)目“全球價值鏈與中國產(chǎn)業(yè)升級研究” (71733002);國家自然科學(xué)基金項(xiàng)目“重大沖擊和變化對中國—全球農(nóng)業(yè)影響模擬模型的研究和開發(fā)”(71761147004)

作者簡介:孫嘉澤(1991-),男,吉林永吉人,博士研究生,主要從事可計算一般均衡模型構(gòu)建和全球價值鏈研究。E-mail:sunjiaze1991@126.com

李慧娟(1995-),女,山西大同人,博士研究生,主要從事林產(chǎn)品貿(mào)易與市場研究。E-mail:1004300241@qq.com

楊 軍(通訊作者)(1972-),男,河南南陽人,教授,博士生導(dǎo)師,主要從事全球價值鏈及農(nóng)產(chǎn)品貿(mào)易等研究。E-mail: yjydy.ccap@igsnrr.ac.cn

- 財經(jīng)問題研究的其它文章

- 社會資本參與鄉(xiāng)村振興和農(nóng)業(yè)農(nóng)村現(xiàn)代化

——基于擴(kuò)展的威廉姆森經(jīng)濟(jì)治理分析框架 - 區(qū)域財稅治理政策的變遷、邏輯與策略

——基于歷史制度主義視角下的分析 - 唐代食鹽專賣制度變遷及其對經(jīng)濟(jì)社會的影響

——從“直接專賣”到“就場專賣” - 日內(nèi)收益與隔夜收益之間的爭奪戰(zhàn)

——來自大連商品交易所商品期貨的證據(jù) - 各類所有制企業(yè)對高質(zhì)量發(fā)展的貢獻(xiàn)分析

——基于資本回報率的視角① - RCEP關(guān)稅減讓對中日韓經(jīng)貿(mào)關(guān)系的影響研究