組織冗余、綠色技術創新與企業財務績效

2022-01-05 02:01:32柴兆珍

全國流通經濟 2021年30期

龍 丹 柴兆珍

(合肥工業大學管理學院,安徽 合肥 230009)

一、引言

我國產品制造業憑借勞動力成本優勢快速發展帶來經濟快速發展的同時,也帶來了很多環境問題。特別是一些污染密集型行業的生產導致環境污染越來越嚴重。綠色技術創新不僅能提升企業效率,還能改善環境污染問題,有助于促進經濟與社會的可持續發展。然而,現有研究關于企業是否需要進行綠色技術創新尚未得出一致結論。此外,綠色技術創新成本高、回報率不確定,企業需要有足夠的資源支持綠色技術創新。組織冗余作為一種保存在企業內部的過量資源,能夠為企業開展綠色技術創新活動提供重要的資源基礎,綠色技術創新可以提高企業財務績效,綠色技術創新是否在組織冗余與企業財務績效之間發揮中介作用?基于此,本文從綠色技術創新的視角出發,構建“組織冗余——綠色技術創新——企業財務績效”的邏輯鏈條,將組織冗余劃分為沉淀冗余和非沉淀冗余,探索組織冗余影響企業財務績效的路徑。

二、理論分析與假設提出

組織冗余一詞最早由Cyert和March于1963年明確提出,組織冗余被定義為企業對資源的實際需求量與企業內部小團體對資源的需求量之間的差額[1]。后續學者基于不同的標準,對組織冗余的維度進行了劃分。其中,Sharfman等(1988)根據流動性和專有性的不同,將組織冗余劃分為沉淀冗余和非沉淀冗余,經常被后續學者采用[2]。沉淀冗余已經嵌入到企業日常活動中,流動性較低,如過多的員工、閑置的設備等。非沉淀冗余流動性高,沒有特定的用途,如貨幣資金等。

組織理論認為組織冗余可以解決內部資源爭奪問題,還能緩沖外部環境變化對企業的沖擊,保護企業的核心競爭力[3]。當環境中出現突發事件時,企業能夠從外部獲取的資源減少,沉淀冗余能夠幫助企業更好地應對危機并把握突發事件中存在的機遇,進而提高企業財務績效[4]。非沉淀冗余可以滿足企業多樣化的資源需求,為企業應對環境中出現的意外事件發揮直接有效的作用,從而將意外事件中的機會轉化為企業的能力。此外,非沉淀冗余為加快企業產品更新換代提供了更多可能性,有助于企業保持競爭優勢,提高企業財務績效[5]。因此,本文提出以下假設:

H1a:沉淀冗余正向影響企業財務績效。

H1b:非沉淀冗余正向影響企業財務績效。

綠色技術創新最早由Braun和Wield于1994年提出,被定義為減少環境污染、提高原料和能源使用效率的技術工藝或產品[6]。綠色技術創新注重在產品設計、生產、包裝、使用和報廢全過程中降低能耗,提高材料利用率,減少環境污染,實現經濟與環境的可持續發展。

企業擁有的資源可以為戰略決策或者創新活動提供支持[7]。綠色技術創新活動成本高、風險大、收益高度不確定,對于資源匱乏的企業,更傾向于把資源投入到風險小、收益快的短期項目中,因此不會投資于短期內增加企業負擔的綠色技術創新項目。對于資源充足的企業,企業更愿意投資于既有益于環境保護,長期來看又能提高企業回報的綠色技術創新項目[8]。沉淀冗余在一定程度上說明企業的資源利用率不高,基于提高沉淀冗余資源效用的目的,企業開展綠色技術創新活動會更具動力[9]。非沉淀冗余的存在為企業提供了一種保障,幫助企業降低綠色技術創新活動失敗的沖擊。同時,提高了企業抵抗風險的能力,有利于企業開展綠色技術創新活動。因此,本文提出以下假設:

H2a:沉淀冗余正向影響綠色技術創新。

H2b:非沉淀冗余正向影響綠色技術創新。

組織冗余為企業開展綠色技術創新活動提供了資源保障,能夠促進企業進行綠色技術創新。綠色技術創新在提高企業經濟效益的同時,能夠兼顧生態效率,對實現經濟與環境可持續發展至關重要[10]。綠色技術創新通過改進生產工藝提高產品生產過程中資源的利用率,能夠降低產品的生產成本。同時,降低產品生產過程中污染物的排放量,從源頭減少對環境的污染,降低了環境污染治理成本和被環保處罰的風險。此外,重視環保的消費者更加青睞生產出的綠色環保產品,企業的聲譽也會提高,能夠吸引更多的消費者,從而提高企業的競爭力,提高企業財務績效[11]。因此,本文提出以下假設:

H3a:綠色技術創新在非沉淀冗余與企業財務績效間具有中介作用。

H3b:綠色技術創新在非沉淀冗余與企業財務績效間具有中介作用。

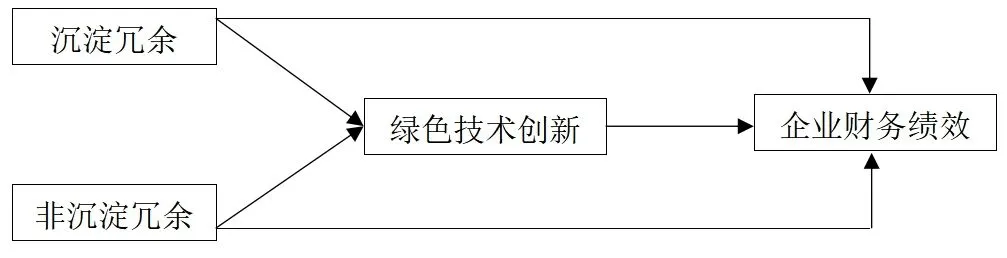

本文的理論模型如圖1所示。

圖1 理論模型

三、研究設計

1.樣本選擇與數據來源

本文以A股上市的重污染企業2015年~2020年的數據為研究樣本,根據證監會2012年修訂的《上市公司行業分類指引》和環保部2010年公布的《上市公司環境信息披露指南》,將重污染行業劃定為紡織、制革、造紙、石油、化工、制藥等16個行業。為提高數據的有效性,首先剔除ST和*ST的公司,然后刪除存在數據缺失或異常值的樣本,最終獲得575家公司,3450個有效觀測值。研究樣本的財務數據均來自于CSMAR數據庫,專利數據來源于佰騰網,通過閱讀專利的摘要手工搜集得到。

2.變量測量與模型構建

自變量:組織冗余。現有文獻經常采用財務數據對其進行測量。本文參考李曉翔等(2014)的研究,沉淀冗余用流動比率進行測量,非沉淀冗余用管理費用/銷售收入進行測量。

中介變量:綠色技術創新。本文借鑒王旭等(2018)的研究,利用綠色發明專利與綠色實用新型專利申請數量之和來衡量綠色技術創新[12]。

因變量:企業財務績效。企業財務績效常用資產收益率、凈資產收益率等衡量,本文參考李文君和劉春林(2012)的研究,使用資產收益率衡量企業財務績效。

控制變量。根據相關研究,本文選取了企業規模、償債能力、企業所屬行業、年度作為控制變量。企業規模、償債能力分別用總資產對數、資產負債率測量。

四、數據分析與結果

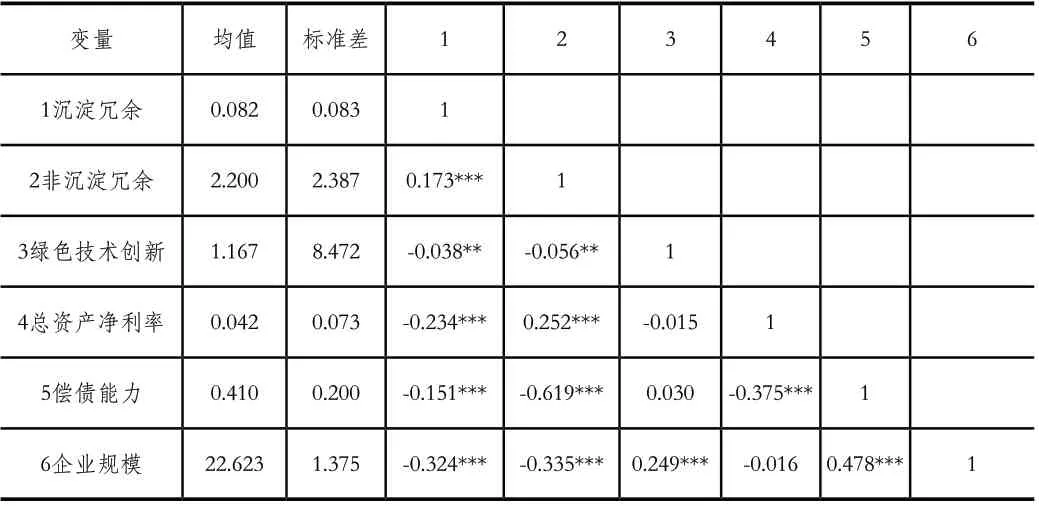

1.描述性統計與相關性分析

主要變量的描述性統計分析和相關性分析如表1所示。組織冗余各維度、償債能力和企業規模與企業財務績效均顯著相關,綠色技術創新與企業財務績效之間無顯著相關關系。

表1 主要變量描述性統計和相關性分析

2.多元線性回歸

本研究采用SPSS 23.0進行逐步層級回歸,所涉及變量的VIF值均小于2,遠低于10,說明不存在多重共線性現象。回歸分析結果如表2所示。

表2 組織冗余、綠色技術創新與企業財務績效

本文采用溫忠麟等提出的方法檢驗中介效應[13]。第一步,檢驗直接作用是否存在。從模型2和模型4的結果可以看出,沉淀冗余、非沉淀冗余對企業財務績效的影響顯著(β=-0.278,p<0.001;β=0.041,p<0.05),H1a逆向成立,H1b得到支持。第二步,檢驗自變量對中介變量是否顯著。從模型7和模型8可知,沉淀冗余、非沉淀冗余對綠色技術創新影響顯著(β=0.044,p<0.05;β=-0.044,p<0.05),H2a 得到支持,H2b 逆向成立。第三步,檢驗中介變量對因變量是否顯著。模型3和模型5的結果表明綠色技術創新對企業財務績效影響顯著(β=-0.049,p<0.05;β=-0.060,p<0.05)。第四步,根據自變量對因變量影響是否顯著判斷中介類別。從模型3和模型5的結果中發現,沉淀冗余、非沉淀冗余對企業財務績效的影響顯著(β=-0.276,p<0.001;β=0.039,p<0.1),表明綠色技術創新在沉淀冗余、非沉淀冗余與企業財務績效間存在部分中介作用,H3a、H3b得到支持。

五、研究結論與未來展望

1.研究結論

本文運用多元線性回歸分析我國A股重污染企業2015年~2020年的數據,檢驗組織冗余影響企業財務績效的路徑。本文的主要結論如下。

第一,沉淀冗余負向影響企業財務績效,非沉淀冗余正向影響企業財務績效。李文君和劉春林(2012)以汶川地震為研究背景,發現沉淀冗余對企業財務績效有正向影響[14],本文得出了與之相反的結論。可能是因為所選樣本所處時期企業外部環境相對穩定,沉淀冗余的存在會顯著增加企業的機會成本,且利用沉淀冗余也會增加成本,不利于企業財務績效的提高[15]。而非沉淀冗余的利用更靈活,可以隨時發揮作用,幫助企業開拓新的市場,發現新的機會,有利于提高企業財務績效[16]。

第二,沉淀冗余正向影響綠色技術創新,非沉淀冗余負向影響綠色技術創新。沉淀冗余是一種的富余生產力,在全社會廣泛關注環境污染問題的背景下,企業更愿意將閑置的生產能力用于開展綠色技術創新活動,進而提升企業的環境績效,從而獲得良好的聲譽[17]。而非沉淀冗余沒有特定的用途,是一種良好的環境“緩沖器”。當前企業面臨的環境變化加快,因此企業需要保留足夠的非沉淀冗余應對環境中出現的意外事件。同時,綠色技術創新活動會在短期內增加企業成本,但企業并不能獲得全部創新利益,因此更傾向于將非沉淀冗余留存于企業中。

第三,綠色技術創新在沉淀冗余、非沉淀冗余與企業財務績效間具有部分中介作用。沉淀冗余是一種過剩的生產力,企業中的沉淀冗余說明不存在生產力不足的問題,開展綠色技術創新活動,能夠提高其利用效率。非沉淀冗余的存在降低了企業資金不足的風險,在資源方面為綠色技術創新提供支持。綠色技術創新重視改進產品生產工藝,一方面,可以提高資源在產品生產過程中的利用程度,減少資源浪費,降低生產成本。另一方面,當今企業的排污成本逐漸升高,減少產品生產過程中的污染降低了企業的治污成本[18]。此外,綠色技術創新活動能夠提高企業的聲譽和合法性,得到利益相關者的認可,有利于提高企業財務績效[19]。

2.局限與未來展望

第一,對于組織冗余的衡量,本文采用容易獲得的財務數據。然而,財務數據并不能反映企業全部的組織冗余。后續研究可以結合財務和非財務指標來測量組織冗余,從而更為全面地反映組織冗余的存量。

第二,本文證實了綠色技術創新在組織冗余與企業財務績效間的中介作用,但所選樣本僅包括A股重污染行業企業,得出的結論是否適用于其他行業仍需進一步驗證。后續研究若擴大所選樣本的行業,結論將更具普適性。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代陜西(2021年2期)2021-03-29 07:41:24

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

中國塑料(2016年3期)2016-06-15 20:30:00

百科知識(2008年8期)2008-05-15 09:53:30