一封感謝信

2021-12-31 04:06:04郭博陳文忠通山縣審計局

審計月刊 2021年9期

關鍵詞:基金

◆郭博 陳文忠/通山縣審計局

通山縣審計局檔案室里,存放著一封來自某市B鎮財政所的感謝信。B鎮財政所為何要寫信感謝通山審計局?信的背后又發生了怎樣的故事?

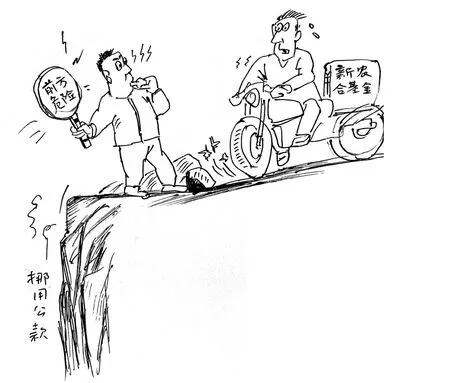

說來話長。通山縣審計局曾派出審計組,參與湖北省審計廳組織的全省新農合基金審計,具體實施了該市新農合基金審計。

選點切入

進點后審計組先是調閱了該市大量新農合基金相關資料,經反復討論,選定A鎮為進場首審單位。經過一番走訪調查,審計人員初步掌握了A鎮財政所新農合基金的籌集、運作情況:全鎮劃分片區,分片定人,一般從10月份就開始籌集下一年度的新農合基金,收繳工作一直持續到來年3月左右才基本結束,時間跨度達6個月之久。而在籌集過程中,多達數百萬元的新農合基金,大都由工作人員存入所在鄉鎮財政所賬戶中,或者由各財政所工作人員直接開設個人賬戶存入銀行,待基金籌集基本到位、籌集工作截止后,統一上繳到該市新農合基金財政專戶上。

“基金存放到銀行就會產生利息,新農合基金存入銀行后,期間存放利息是否也如數上繳了市財政專戶?”審計組在進一步梳理該鎮新農合基金運作脈絡時,其中一名審計員提出了這樣一個疑問。

“對頭!”大家感覺眼前一亮,馬上順著這個思路展開討論,一致同意,就把新農合基金在籌集期間存放銀行衍生的利息這個不入“法眼”的小問題作為本次審計的切入點。

審計組隨后與A鎮財政所負責人進行了溝通,在該所負責人和工作人員配合下,審計員很快就每位工作人員提供的不同階段收取的原始記錄,核算出A鎮財政所應上交財政專戶的利息金額,先做到心中有數。

由點及面

返回住所后,大家對幾天來的工作進行了總結,并明確了下一步的行動,決定立即對全市各鄉鎮新農合基金的收取情況進行一次全面清查摸底。

幾天后,按照審計組要求,各鄉鎮財政所陸續提交新農合基金收取資料,新農合基金收取金額以及審計人員高度關注的利息一一呈現在審計人員臺面上,一目了然。其中,就利息一項,有的大鄉鎮多達千數元,一些小鄉鎮少則幾百元不等,只有B鎮財政所不怎么配合工作,沒有按要求提供相關的利息金額。當審計員詢問原由時,B鎮財政所工作人員一口回應:“我們已經全部上繳到市財政專戶里面了!”

“肯定有貓膩!”對方的消極行為激起了審計人員一查到底的決心:“我們會用數據來證明你們的‘清白’。”

審計組當即聯系該市財政局工作人員,一同前往B鎮財政所作現場延伸審計。一抵達該所,審計人員直入主題,提出要當場查看該所收取的新農合基金存放銀行的流水記錄,該所負責人和工作人員以各種借口曲意解釋,試圖搪塞過去。當審計員追問過急時,該所負責人竟發起誓來:“所有收取上來的錢款包括利息早就上繳市財政專戶了!”

但審計人員態度非常堅決:“請你們配合我們的工作,馬上給我們提供相關的銀行交易記錄!”

刨根究底

針尖對上麥芒。一同前來的市財政局工作人員見狀,連忙做起B鎮財政所負責人和工作人員的工作,提醒他們權衡利害關系,配合審計調查工作。沉默凝思片刻后,該所負責人這才冷靜下來,轉變了態度,派人到銀行調取了該所新農合基金存放賬戶的流水記錄。

審計人員照單全收,仔細核查,沒一會兒,就發現了該所某工作人員存放新農合基金賬戶上,有一筆20萬元資金在2個月前從該賬戶被轉出,而且轉入賬戶是個人。審計人員緊抓不放,進一步追問這筆資金流向。該所負責人和工作人員根本無法自圓其說,只得承認了已將這筆錢借貸給了某私營個體的違規事實。

因轉出的20萬元尚不到構成挪用公款的時限,審計人員當即對該所工作人員進行嚴厲的批評與教育,提醒他們挪用公款的嚴重性和后果,并責令馬上采取措施整改,立即收回違規轉出的20萬元,嚴格按照新型農村合作醫療基金管理制度按期將收入及利息匯繳財政專戶。

一個月后,該市新農合基金審計項目審結,審計組向省廳提交了審計報告,勝利返回。

糾錯致謝

新農合基金是農村老百姓的救命線,是民生大利。如何看好護好這筆救命錢,并推動各級主管、監管部門切實管好、用好老百姓的救命錢,把救命錢真正用在老百姓救命的“刀刃上”,確保民生大利,是審計人神圣職責之所在。

又過了一個月,審計組收到了一封來自B鎮財政所的信,信中寫道:尊敬的通山審計組,你們好!我們是B鎮財政所全體工作人員,感謝審計組依法審計,嚴格執紀,及時發現和揭示了我所的違規行為,讓我們深受教育、啟發和警醒。我所已將違規轉出的20萬元資金連同利息收入一并上繳市財政專戶,避免了違規行為的進一步放任和發展。同時,也請審計組放心,我市財政系統已召開審計發現問題整改會議,全市財政系統已嚴格落實審計組的整改意見,將籌集的新農合基金“連本帶利”全部上繳市財政專戶,并遵循審計組提出的建議,全面建章立制,加強新農合基金的管理、督導和檢查,堅決杜絕任何違規違法行為發生,確保全市老百姓擁有足夠的救命錢。最后,祝你們工作順利,萬事勝意!

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10