PPP 項目審計監(jiān)管的博弈仿真分析

2021-12-31 04:06:02殷戴卓李立林南京審計大學

審計月刊 2021年9期

◆殷戴卓 李立林/南京審計大學

《中華人民共和國審計法》第二十二條明確規(guī)定:“審計機關(guān)對政府投資和以政府投資為主的建設(shè)項目的預(yù)算執(zhí)行情況和決算,進行審計監(jiān)督。”而PPP模式與政府傳統(tǒng)投資項目模式不同,社會資本是PPP項目的主要投資主體,PPP項目的建設(shè)資金來源于社會資本,而政府付費和可行性缺口補助是社會資本的投資回報。因此,PPP項目審計邊界的模糊與重疊,以及由此產(chǎn)生與法律規(guī)定的沖突,將導(dǎo)致審計成本的上升與審計效率的下降。通過政府審計的引領(lǐng)作用調(diào)動社會審計機構(gòu)的審查積極性,并有效規(guī)避PPP項目的建設(shè)運營風險在當前具有較強的理論與實踐研究意義。

一、演化博弈模型構(gòu)建與分析

在PPP項目建設(shè)運營過程中,一方面,政府部門“雙重職能”存在矛盾,政府部門通過發(fā)起項目、承擔項目實施、負責項目論證、招標等環(huán)節(jié)不同程度參與到項目中,其履約和監(jiān)管的雙重職能引發(fā)爭議;另一方面,國家審計機關(guān)對政府投資建設(shè)項目審計邊界的法律規(guī)定與目標需求產(chǎn)生矛盾,同時三大審計主體重復(fù)審計或局部審計導(dǎo)致法律沖突問題。PPP項目參與主體眾多,法律關(guān)系從二維平行向多維復(fù)雜關(guān)系演化,各方利益關(guān)聯(lián)者利益格局和責任邊界的改變造成了項目審計內(nèi)容和監(jiān)管重點的轉(zhuǎn)移。此外,由于大部分PPP項目涉及建設(shè)周期長、資金數(shù)量大的公共產(chǎn)品,一旦審計監(jiān)管不充分,極易產(chǎn)生尋租、利益輸送和貪污腐敗等一系列問題。

本文采取演化博弈理論,認定PPP項目審計監(jiān)管博弈主體為有限理性的“經(jīng)濟人”,其每一個策略選擇都是在一定概率下完成,且具有相應(yīng)的策略損益。在多重動態(tài)博弈過程中,博弈主體行為可模型化為具有學習能力且具備適應(yīng)性的漸進演化過程,具體表現(xiàn)為每一次博弈中高收益策略均會取代低收益策略,并經(jīng)過重復(fù)最終形成穩(wěn)定的演化均衡策略。審計機構(gòu)與PPP項目方存在信息不對稱現(xiàn)象,雙方主體行為構(gòu)成了一個有限理性的動態(tài)博弈過程。為了便于運用演化博弈模型進行分析,結(jié)合當前PPP項目發(fā)展現(xiàn)狀,本文給出關(guān)于博弈模型的以下假設(shè):

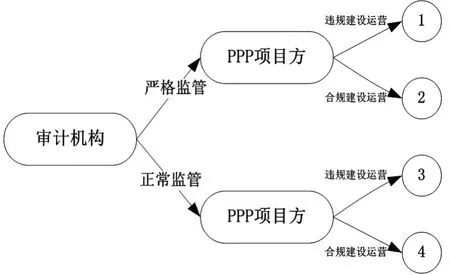

1.博弈主體中的“審計機構(gòu)”為代表社會公眾和政府利益對PPP項目建設(shè)運營執(zhí)行審計監(jiān)督的國家審計機關(guān)、內(nèi)部審計機構(gòu)和社會審計組織等,在博弈過程中的策略選擇有兩種:一是“嚴格監(jiān)管”,即面對PPP項目建設(shè)運營中出現(xiàn)的問題,整合審計人財物資源,創(chuàng)新審計方式,對PPP項目實行高壓監(jiān)管措施;二是“正常監(jiān)管”,即面對PPP項目建設(shè)運營風險,不愿相機抉擇積極尋求相應(yīng)的監(jiān)管應(yīng)對策略,而是保持原有針對傳統(tǒng)政府投資項目的監(jiān)管模式。審計機構(gòu)的決策為實時決策而非定期決策,即可以根據(jù)PPP項目的實際建設(shè)運營情況隨時做出決策,并立刻執(zhí)行審計行動(主要用于保證博弈過程的連續(xù)性)。

2.博弈主體中的“PPP項目方”在博弈過程中會選擇“合規(guī)建設(shè)運營”或“違規(guī)建設(shè)運營”策略,即遵守或不遵守國家現(xiàn)有相關(guān)法律規(guī)范,抑或有無自律意識合規(guī)進行PPP項目的日常建設(shè)與運營。現(xiàn)階段,PPP項目發(fā)展中泛化與異化問題較為突出,將導(dǎo)致其選擇“違規(guī)建設(shè)運營”并存在機會主義傾向,但如果審計機構(gòu)通過嚴格監(jiān)管發(fā)現(xiàn)問題,將對其進行違規(guī)處罰。相反,如果PPP項目方合規(guī)建設(shè)運營會優(yōu)化政府公共項目投資環(huán)境,為其可持續(xù)發(fā)展奠定基礎(chǔ)。據(jù)此,PPP項目審計監(jiān)管的博弈樹如圖1所示。

圖1 PPP項目審計監(jiān)管博弈樹

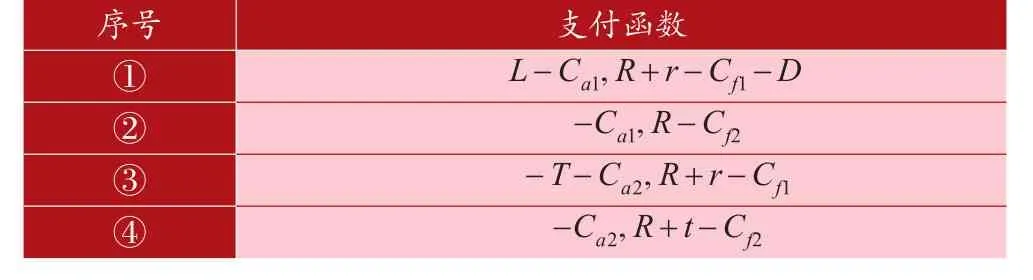

在以上假設(shè)基礎(chǔ)上,雙方博弈主體在不同策略選擇下博弈支付函數(shù)如表1所示,相關(guān)變量設(shè)定如下:

表1 PPP項目審計監(jiān)管支付函數(shù)

1.假設(shè)審計機構(gòu)在嚴格監(jiān)管條件下耗用的審計成本為Ca1,如果嚴格監(jiān)管查出PPP項目違規(guī)建設(shè)運營后的獎勵(例如,機構(gòu)內(nèi)績效考核收益,或社會給予的褒獎和榮譽)為L;審計機構(gòu)在正常監(jiān)管條件下耗用的審計成本為Ca2,而在現(xiàn)階段PPP項目建設(shè)運營環(huán)境亟待改善的情況下,如果審計機構(gòu)沒有采取有效的監(jiān)管措施造成的損失為T(包括輿情壓力和聲譽損失等)。

2.假設(shè)PPP項目方在正常建設(shè)運營條件下的收益為R,違規(guī)建設(shè)運營獲得的超額收益為r,違規(guī)建設(shè)運營成本為Cf1,而在其違規(guī)過程中遇到審計機構(gòu)嚴格審查,發(fā)現(xiàn)問題后的處罰為D;PPP項目在合規(guī)建設(shè)運營條件下的運營成本為Cf2,如果其始終堅守底線,合規(guī)建設(shè)運營的中長期收益為t(包括政府獎勵和社會聲譽等)。

3.假設(shè)審計機構(gòu)選擇“嚴格監(jiān)管”和“正常監(jiān)管”的概率分別為 p和1-p;PPP項目方選擇“違規(guī)建設(shè)運營”和“合規(guī)建設(shè)運營”的概率分別為q和1-q。以上所有假設(shè)變量均為正實數(shù),其中,0≤p≤1,0≤q≤1;此外,結(jié)合PPP項目方審計監(jiān)管的實際情況,有Ca1>Ca2,Cf2>Cf1,r>t,即審計機構(gòu)嚴格監(jiān)管的審計成本大于正常監(jiān)管成本,PPP項目方合規(guī)建設(shè)運營成本大于違規(guī)成本,短期內(nèi)PPP項目方違規(guī)建設(shè)運營的超額收益大于合規(guī)所得收益。

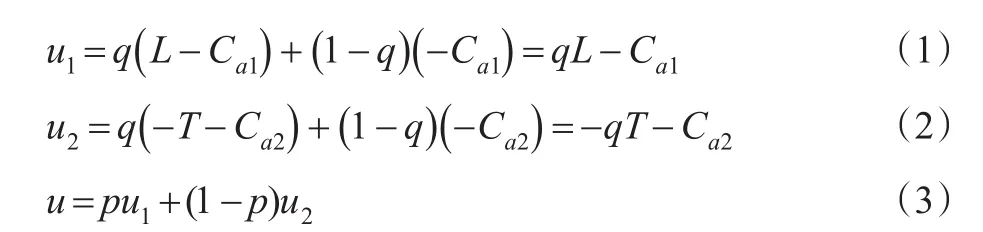

根據(jù)PPP項目審計監(jiān)管博弈樹與支付函數(shù)可得,審計機構(gòu)選擇“嚴格監(jiān)管”策略時,其效用為u1,選擇“正常監(jiān)管”策略時,其效用為u2,且審計機構(gòu)群體的平均效用為u,具體表達式如式(1)、(2)和(3)所示。

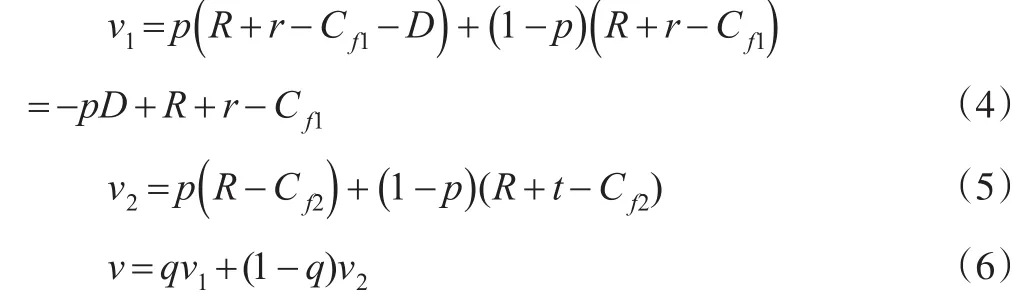

同理,設(shè)PPP項目方選擇“違規(guī)建設(shè)運營”策略時,其效用為v1,選擇“合規(guī)運營”策略時,其效用為v2,且PPP項目方群體的平均效用為v,具體表達式如式(4)、(5)和(6)所示。

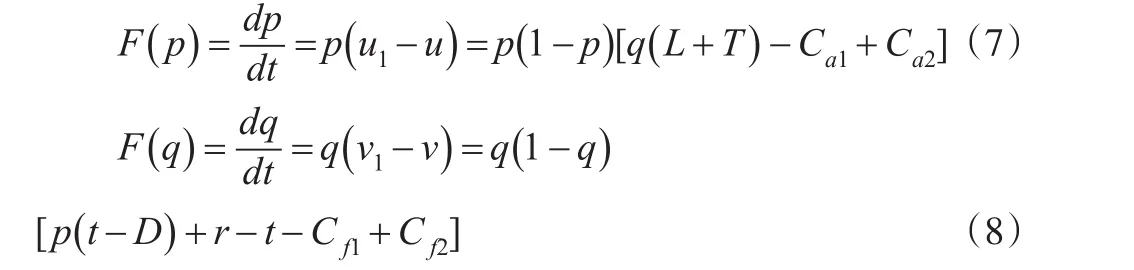

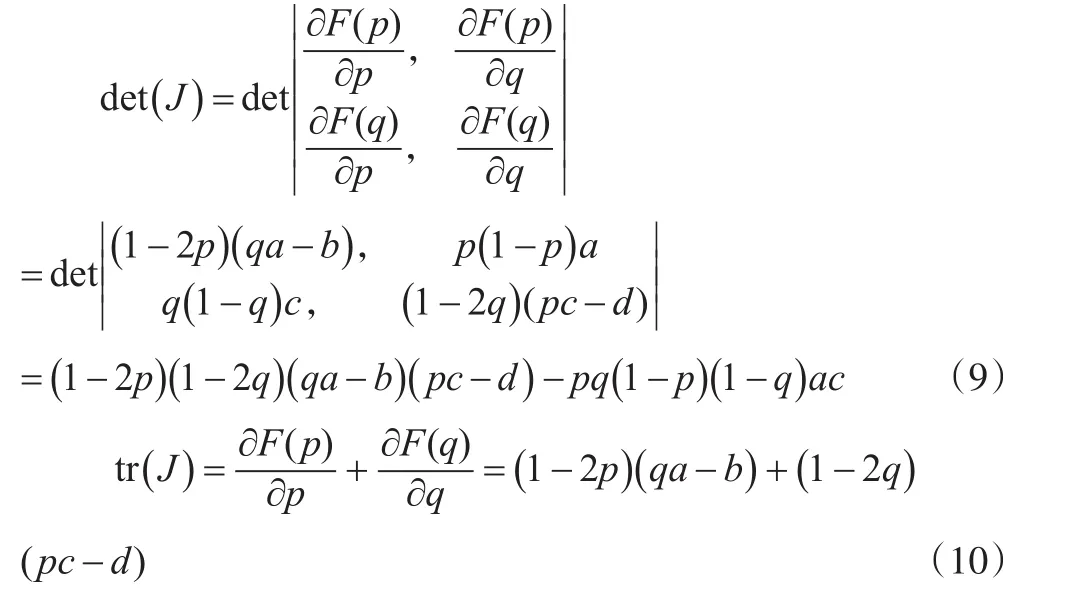

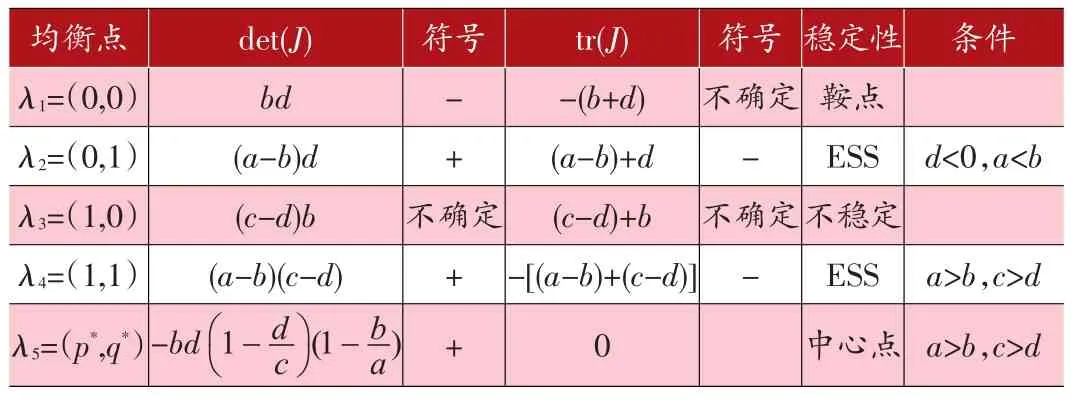

演化博弈局部均衡點的穩(wěn)定性可由雅克比矩陣的局部穩(wěn)定性分析得到,當雅克比矩陣的行列式det(J)>0,且矩陣的跡tr(J)<0時,系統(tǒng)處于穩(wěn)定狀態(tài)。該博弈系統(tǒng)det(J)和tr(J)計算如式(9)、(10)所示。

考慮模型假設(shè)中的變量關(guān)系,有Ca1-Ca2>0,t-r+Cf1-Cf2<0,故l1與l3點確定其是否穩(wěn)定的條件無法滿足。PPP項目審計監(jiān)管演化博弈均衡點雅克比矩陣行列式和跡的表達式及其穩(wěn)定性分析,如表2所示。

表2 演化博弈均衡點穩(wěn)定性條件

二、算例分析

2019年,審計署審計科研所與南京審計大學共同設(shè)立并發(fā)布了《新時代中國特色社會主義金融審計研究》的聯(lián)合攻關(guān)課題任務(wù),其中對PPP項目審計監(jiān)管進行了討論,在實地調(diào)研江蘇部分地區(qū)PPP項目審計監(jiān)管實際情況的基礎(chǔ)上,采用預(yù)設(shè)的原始數(shù)據(jù)為博弈模型的初始值進行設(shè)定:Ca1=40,Ca2=10,L=10,T=10,Cf1=20,Cf2=40,D=20,R=30,t=5,r=20(單位:萬元)。同時基于計算實驗仿真平臺,根據(jù)演化博弈模型分析結(jié)果,設(shè)定INITIAL TIME=0,F(xiàn)INAL TIME=1000,TIME STEP=1,進行模擬仿真計算。

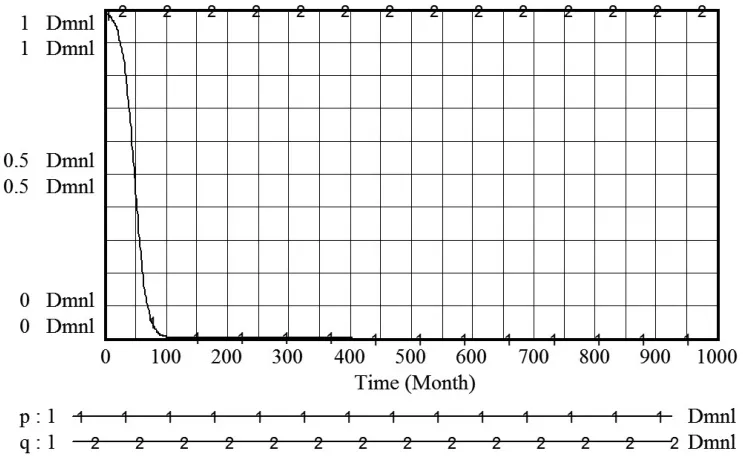

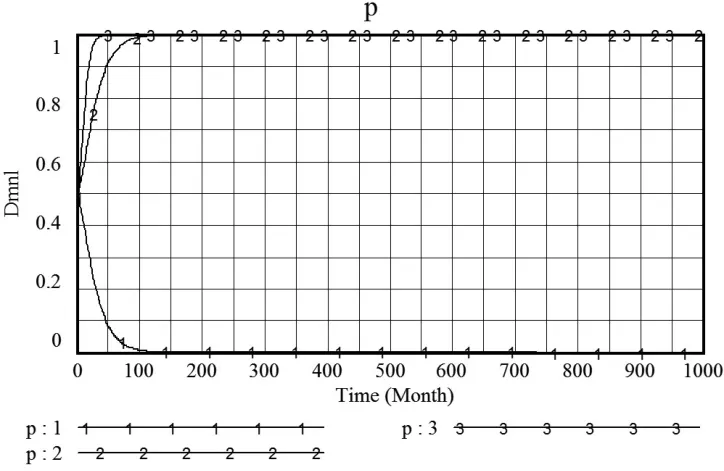

1.初始值仿真分析。由預(yù)設(shè)的模型初始值計算可得,a=20,b=30,c=-15,d=-35,符合演化博弈模型穩(wěn)定性條件 d<0,a<b,此時,模型收斂于點 λ2=(0,1)。采用系統(tǒng)仿真方法驗證審計機構(gòu)與PPP項目方個體行為對群體決策的影響,及系統(tǒng)最終的穩(wěn)定狀態(tài)。設(shè)p=0.99,q=1時,即99%的審計機構(gòu)采取“嚴格監(jiān)管”策略,PPP項目方總是采取“違規(guī)建設(shè)運營”策略時,博弈演化過程如圖2所示。

圖2 p=0.99,q=1時博弈模擬仿真結(jié)果

由圖2可知,p從0.99逐漸減小,并最終收斂于0,系統(tǒng)最終穩(wěn)定在λ2=(0,1)均衡點。通過實際調(diào)研對博弈變量賦予的初始值分析可知,在現(xiàn)實背景下,為了獲取更多收益,PPP項目方有違規(guī)建設(shè)運營的動機,而審計機構(gòu)現(xiàn)階段還多是采用常規(guī)監(jiān)管的方式予以應(yīng)對。即使假設(shè)開始時大部分審計機構(gòu)采取“嚴格監(jiān)管”策略,但最終可能綜合考慮成本與時機等因素,而選擇“正常監(jiān)管”策略。

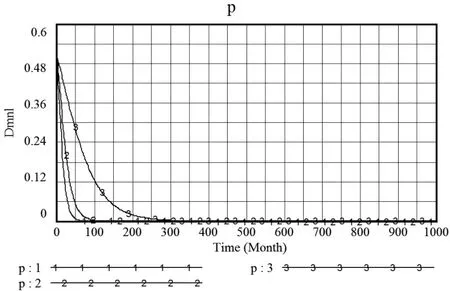

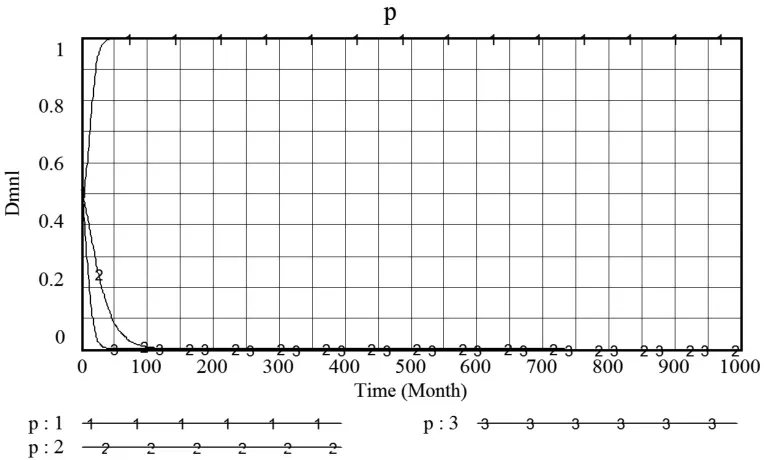

2.審計機構(gòu)行為損益的敏感性分析。顯然,在目前PPP項目發(fā)展泛化與異化背景下,審計機構(gòu)采取常規(guī)監(jiān)管難以達到防控PPP項目風險的目的。因此,需要改變審計機構(gòu)初始策略選擇,通過調(diào)整其損益參數(shù)值,觀察其對穩(wěn)定策略的影響。保持其他參數(shù)初始值不變,令q=q*,p=0.5,進而逐步增加L的取值,從10到12再到14,并同時將T原始值相應(yīng)調(diào)整為12與14,從而得到審計機構(gòu)策略選擇概率的模擬仿真結(jié)果,如圖3所示。

圖3 提升審計機構(gòu)損益參數(shù)值,p的模擬仿真

從圖3可以看到,在一定區(qū)間內(nèi)改變審計機構(gòu)行為損益變量的參數(shù)值,雖然其策略選擇“正常監(jiān)管”的結(jié)果沒有改變,但收斂于這一結(jié)果的速度明顯減緩。通過審計機構(gòu)損益的敏感性分析,一方面,表明該模型具備對PPP項目審計監(jiān)管現(xiàn)實問題的解釋能力;另一方面,可以發(fā)現(xiàn)調(diào)整審計機構(gòu)利得損失的初始值,將能改變其最終的策略選擇。

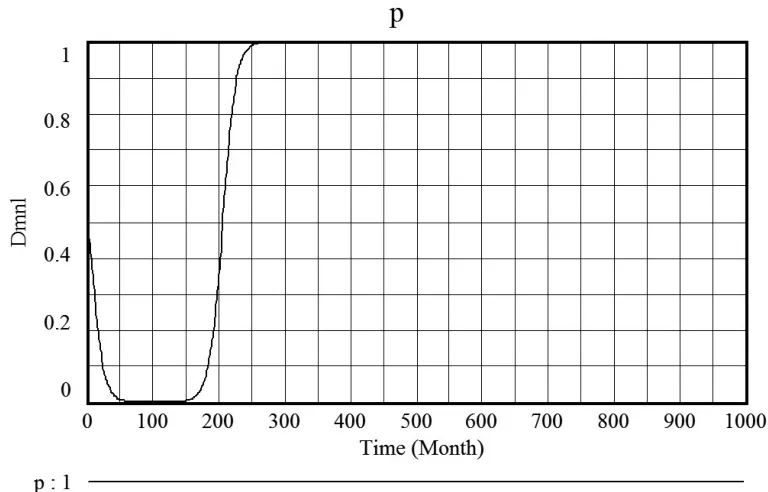

3.審計機構(gòu)行為收益對模型的影響分析。考察審計機構(gòu)行為收益對其策略選擇的影響,保持其他參數(shù)初始值不變,令q=q*,p=0.5,在Time=100時,將L的值從10調(diào)整為30,從而得到審計機構(gòu)策略選擇概率的模擬仿真結(jié)果,如圖4所示。

圖4 L值變化對審計機構(gòu)策略選擇的影響

由圖4可以看到,當L參數(shù)值在Time=100時增加到30后,變量a>b,此時演化博弈的穩(wěn)定點也隨之發(fā)生改變,模型收斂于點λ4=(1,1),即在當前PPP項目發(fā)展過程中問題頻出的情景下,審計機構(gòu)隨著審計行為利得的改變,其原本的策略選擇概率迅速向1收斂,并采取“嚴格監(jiān)管”策略。

4.審計機構(gòu)行為損失對模型的影響分析。考察審計機構(gòu)行為損失對其策略選擇的影響,保持其他參數(shù)初始值不變,令q=q*,p=0.5,不斷增大審計機構(gòu)沒有采取有效監(jiān)管措施造成的損失值,在T=15、25和35時分別進行一次模擬仿真計算,結(jié)果如圖5所示。

圖5 T值變化對審計機構(gòu)策略選擇的影響

由圖5可以看到,隨著T參數(shù)值的持續(xù)增加,從而使變量a>b,此時演化博弈的穩(wěn)定點也隨之發(fā)生改變,模型收斂于點λ4=(1,1),即在當前較為嚴峻的PPP項目建設(shè)運營環(huán)境下,審計機構(gòu)如果不及時采取相應(yīng)的嚴格監(jiān)管措施,將面對更多社會輿論壓力和聲譽損失,這將加速影響其選擇“嚴格監(jiān)管”策略。

5.審計機構(gòu)行為成本對模型的影響分析。考察審計機構(gòu)行為成本對其策略選擇的影響,保持其他參數(shù)初始值不變,令q=q*,p=0.5,不斷增大審計機構(gòu)采取不同策略時的成本差距,在Ca1-Ca2=15、25和35時分別進行一次模擬仿真計算,結(jié)果如圖6所示。

圖6 b值變化對審計機構(gòu)策略選擇的影響

由圖6可以看到,隨著b參數(shù)值的持續(xù)增加,從而使變量a<b,此時演化博弈的穩(wěn)定點也隨之發(fā)生改變,模型收斂于點λ4=(0,1)。實際上,PPP項目常規(guī)審計監(jiān)管的成本不會發(fā)生過大變化,而b值的增加主要源于嚴格監(jiān)管成本因素的調(diào)整。仿真分析表明增加審計機構(gòu)嚴格監(jiān)管的成本,使其在不同策略選擇下的成本差距增大,將不利于審計機構(gòu)對PPP項目進行嚴格監(jiān)管。

從以上系統(tǒng)仿真結(jié)果可以看到,在PPP項目方選擇“違規(guī)運營”的條件下,審計機構(gòu)可通過以下兩個途徑提升其選擇“嚴格監(jiān)管”策略的概率:一方面,通過約束激勵機制,增加審計機構(gòu)行為損益值,實現(xiàn)嚴格監(jiān)管的功能;另一方面,優(yōu)化成本控制模式,縮減審計機構(gòu)行為成本差,達到嚴格監(jiān)管的目的。

三、結(jié)論與建議

本文基于演化博弈模型,通過系統(tǒng)仿真方法模擬了審計機構(gòu)與PPP項目方采用不同策略的初始概率,以及調(diào)整審計機構(gòu)行為收益、損失與成本對博弈均衡的影響。實驗研究表明,一方面,PPP項目違規(guī)建設(shè)運營行為層出不窮,自律管理意識淡薄,審計機構(gòu)應(yīng)該相信“重罰之下必有畏者”,進而采取“嚴格監(jiān)管”的審計策略;另一方面,審計機構(gòu)嚴格監(jiān)管行為成本較高,審計資源相對缺乏,PPP項目方大多抱有“風險越大收益越大”,進而采取“違規(guī)建設(shè)運營”的策略選擇。因此,在PPP項目審計監(jiān)管過程中,首先應(yīng)發(fā)揮政策引導(dǎo)作用。應(yīng)將激勵類與監(jiān)管類政策內(nèi)容有機銜接,關(guān)注政府投資主體和社會資本投資主體利益取向的差異,通過實現(xiàn)項目參與主體利益訴求與目標以激發(fā)政策活力;政府部門特別是審計署需統(tǒng)籌安排審計任務(wù),引領(lǐng)全國投資審計的主導(dǎo)方向,避免重復(fù)監(jiān)管和局部審計問題發(fā)生。其次凸顯社會審計機構(gòu)職能。PPP項目多維業(yè)務(wù)體系的審計要求,需要借助于社會審計資源進行項目審計,并強化國家審計機關(guān)與社會審計機構(gòu)的合作,從而擴大項目外包審計范圍,例如,國家審計部門通過制定年度審計計劃,引導(dǎo)社會審計機構(gòu)把握審計方向,以提升項目審計質(zhì)量。最后強化項目風險管控。應(yīng)根據(jù)PPP項目各利益相關(guān)者的利益要求,從收益優(yōu)化視角測算與實現(xiàn)項目風險治理成本的合理化;在政府債務(wù)監(jiān)管機制下落實PPP項目風險管控措施,規(guī)范PPP項目中違規(guī)財政支出責任對應(yīng)的監(jiān)管機制,降低項目引發(fā)債務(wù)風險的概率。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中學生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電影(2018年12期)2018-12-23 02:18:48

數(shù)學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高三(2014年5期)2014-08-26 02:49:51