博弈組合決策的投資案例分析

2021-12-24 06:32:49丘立

理財·市場版 2021年12期

關鍵詞:標的

丘立

項目介紹

2018年,通過合作單位推薦,投資方廣州Y發展集團有限公司對被推薦投資標的項目公司東營市J化工股份有限公司進行了投資項目分析和實地調研。

標的項目公司是精細化工生產企業,現具備產能的產品有四個:鄰氨基苯甲酸、二硫代二苯甲酸、二甲基二烯丙基氯化銨、硅烷偶聯劑。這四個產品都是國家嚴控的精細化工產品,需要國家主管部門簽發的生產和經營特許許可證及相應配額才能生產和銷售,所需證照在2018年3月已經辦理完畢。目前這四個品種的產品產能和銷量都在全國排在前三位,實現產值30900萬元,稅前利潤5325萬元。

投資方廣州Y發展集團有限公司成立于1992年,是一家實力雄厚的私營管理投資型多元化集團,擁有2家香港上市公司,和美國賽富基金有深度合作,有華南地區最大的投資擔保集團銀達集團,并具有網絡金融公司牌照、保險經紀集團等,控制各類資產過千億元。

標的項目方的需求

東營市J化工股份有限公司成立于2017年,是從山東W化工有限公司剝離出干凈的優良精細化工生產資產,包括土地、廠房、設備、生產技術人員、專業技術高管、專利等。標的項目公司的實際控制人同時也是山東W化工有限公司的創始人和實際控制人,是技術型老板,整天癡迷于產品和設備改良,對管理及融資不甚了解,目前受困于擴大生產資金匱乏和纏身于官司中,所以任命其弟弟擔任標的項目公司大股東兼董事長及法人代表。經投資項目分析及實地調研總結出標的項目公司的需求如下:

1.融資進行擴大再生產。因為國家信貸政策和信貸環境的影響,標的項目公司已經不能通過傳統渠道獲得融資。

2.需要目的簡單的財務投資者。有資金優勢,不干擾生產經營。

3.只同意增資擴股20%。想保留創始者的絕對控股地位。

4.上市,使標的項目公司的品牌、資產和經營結果同時得到增值。

與此同時,標的項目公司通過居間方及網上公開資料得知投資方是純粹的財務投資者,有很好的香港上市資源,對其有投資興趣并具備隨時投資的能力。

投資方需求

投資方廣州Y發展集團有限公司是私營投資管理型集團,主業是金融投資、房地產、酒店和實業。不熟悉化工產品的專業技術和相關市場,但是對短期內能快速保值增值項目感興趣。其主要需求在于:

1.標的項目公司經包裝輔導后可短期內在香港交易所上市。該公司是剝離優良資產成立的,無歷史遺留問題,容易進行合規股改。

2.標的項目公司主業清晰,為細分行業龍頭,且預計最近3年年復合增長率可達15%。可替代產品稀少,有東營鹽鹵化工的原料優勢,產品供不應求,毛利和純利都很好,且先款后貨。

3.標的項目公司位于的東營市河口化工園區為國家級化工園區,而且環保設備符合國家最新要求,中短期內不會受國家環保政策影響。

4.投資回報:預計香港創業板3年內上市,目標市盈率20倍,投資回報率3-4倍,增資擴股20%可以接受。

同時,投資方通過居間方和公開資料得知標的項目公司急需融資進行擴大再生產,其實際控制人和團隊渴望上市融資但缺乏資源。

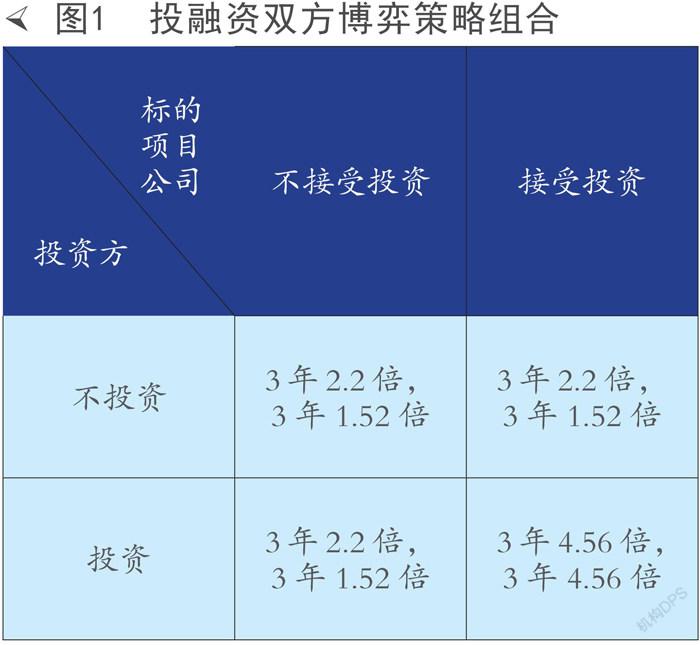

雙方的博弈決策組合

對標的項目公司而言,由于其融資渠道的限制,如果投資方不投資的話,其并沒有可選擇的其他有意向投資者,而只能依靠每年約15%的稅前利潤率進行資本積累和等待完成積累后進行擴大再生產。目前預計年增長率約為15%,標的項目公司自營3年本利復合增長為:

(1+15%)3=1.52倍。

與投資方合作在香港3年上市可預期能取得20倍市盈率,即:

20×1.52×0.15=4.56倍。

即上市能使已投資產生4.56倍的增值。

對投資方而言,是資金持有方,可投資項目眾多,與標的項目公司類似風險程度的可投資項目每年年化收益率約為30%,3年本利復合增長為:

(1+30%)3=2.20倍。

綜上可得投資博弈組合如下:

選擇最優策略

從圖1博弈策略組合可知,對雙方而言,所有策略都是優勢策略,都可獲得增長,但是只有一個最優選項,并且是共同最優選項,就是投資和接受投資,雙方預期可得收益為3年4.56倍的已投資產增幅。

對標的項目公司而言,除非是和廣州Y發展集團有一樣的實力或者投資取向的財務投資者愿意超額增資擴股,否則,與投資方的合作能滿足其所有需求。

對投資方而言,作為財務投資者增資擴股20%的情況下能把控標的投資公司的財務融資運作并可望取得3年4.56倍的增值是非常有吸引力的。

談判的結果也和分析相同,雙方都選擇了最優選項,熱情高漲地推進投融資步驟,同步進行盡職調查和聘請第三方會計師事務所進行審計。

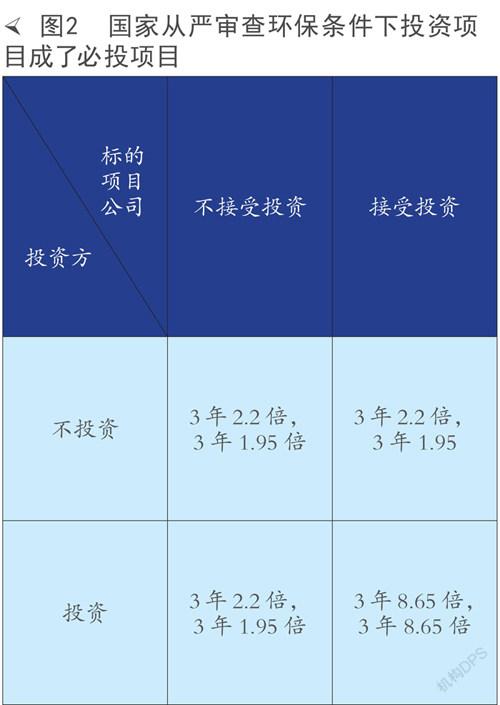

外部信息的有利變化對博弈決策的影響——勢在必投項目

國家2018年6月10日在青島召開上海合作組織青島峰會,政府相關主管部門對化工等生產企業提前進行了停產整頓,并對華東和長江流域的化工企業進行了嚴審,不符合新要求的企業進行關停。大批化工企業被責令停業,標的項目公司也在停業審查名單上。和投資分析的結果相符,由于標的項目公司位于國家級化工園區,而且配備的環保設備都是參照最新的環保要求,結果順利通過了審查。與此同時,沒通過審查及不在國家級化工園區內的化工企業被大面積要求關閉。經評估,標的項目公司直接受益于競爭者的減少和產品提價,稅前利潤上升到了25%,年增長率上升至20%。其自營3年復合增長率為:

(1+20%)3=1.73倍。

標的項目公司此時提出了要求增加20%增資擴股溢價的要求,理由是標的項目公司估值的升值。

經測算,按25%的稅前利潤率增長3年后上市市盈率為20倍的話,資產增值為:

20×1.73×0.25=8.65倍。

投資方根據圖2測算得知,如果標的項目公司按照新環境條件下的稅前利潤率及年復合增長率,按預期上市期望值20倍市盈率的話投資能增長8.65倍,是原期望值的190%。因此,標的項目公司提出的增加20%溢價的要求是微不足道的,投資方同意了該要求,并將該項目升級為必投項目。

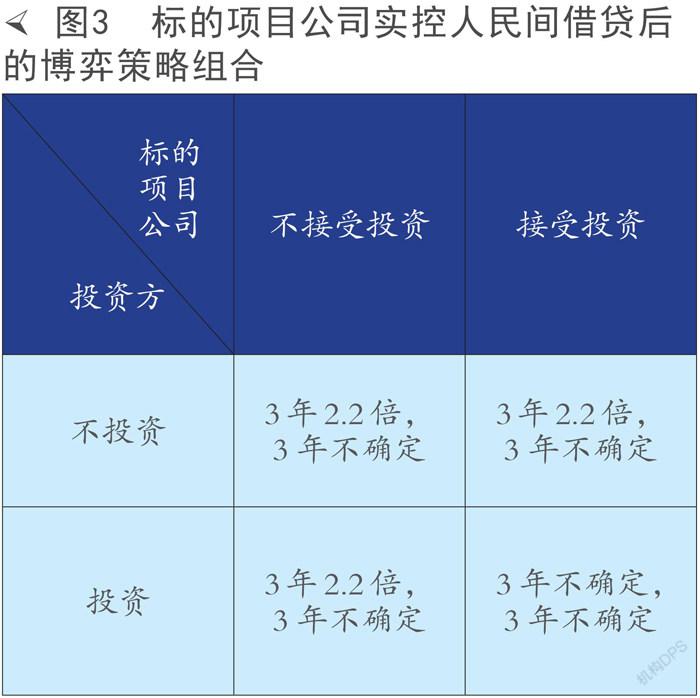

博弈參與者自身的負面變化對博弈決策的影響——走為上,放棄

天有不測風云,在協商合同過程中,標的項目公司實際控制人為了歸還銀行1500萬元貸款,在沒有咨詢、知會投資方和居間方的情況下,向民間貸款公司借了一個月1500萬元的過橋借款,月息1毛。結果銀行收到過橋資金后以政策和種種理由拒絕續貸,而實際控制人因此還不上到期民間借貸被各種索債手段和套路續貸合同纏身,最后把其控制的標的投資公司的股份都質押給了民間借貸公司。得知這一情況后,投資方分析結果如下:

由于標的項目公司的股份質押給了民間借貸公司,借款利息明顯超過國家規定的合法范圍內,未能到期歸還后還簽了續貸合同并質押了標的項目公司的股份,可見其整個操作是不規范不合法的。不僅對預期的3年上市操作,乃至對標的項目公司的日常運作和股權歸屬都將造成重大影響。預期將是不確定的。

基于以上分析,從圖3可見,對投資方而言,投資結果是不確定的甚至是糾紛不斷脫身不得,所以選擇走為上,不投資。

本文就廣州Y發展集團有限公司投資山東省東營市J化工股份有限公司的真實案例進行博弈決策過程分析,在非理想設定的市場條件下的真實市場是在不斷變化中的,投融資雙方按照符合自己需求和利益為條件去選擇適合自己的博弈策略,只有符合投融資雙方利益并且接近其中一方最優策略,使雙方得益的博弈策略才會被選擇和執行。在不斷變化的市場環境和雙方自身情況變化的過程中出現的變化信息會極大地影響雙方決策。在該真實案例的投資過程中,短短半年內,隨著市場環境的變動和標的項目公司實際控制人信貸出現的嚴重事宜,被投資的融資方標的項目公司經歷從優秀意向投資標的到必投資項目到不確定風險到徹底放棄的過程。在投融資中如何把控好關鍵因素、收集好重要信息并采取相應的解決和避險行為,成為投融資行為中值得投入全部注意力的重要問題。

猜你喜歡

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術與機床(2019年11期)2019-12-04 05:50:42

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年26期)2018-05-14 16:47:04

證券市場紅周刊(2018年11期)2018-05-14 16:39:55

證券市場紅周刊(2018年10期)2018-05-14 15:42:33

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24