數智時代財會人員能力需求模型

——基于西南地區四個城市的調查研究

2021-12-20 10:45:54云南大學滇池學院

現代經濟信息 2021年29期

曹 靜 云南大學滇池學院

一、引言

“數智時代”是指以大數據、智能化為特點的新經濟時代,這一時代具有數據驅動、平臺支撐、智能算法、普惠共享等特征。在“數智時代”,會計實踐呈現出重戰略分析和管理決策、輕會計核算的趨勢。這一時代下的會計人員一方面需要適應經濟發展、風險防控、國家治理現代化新要求,同時還需要迎接大數據、人工智能、云計算為代表的新技術帶來的新機遇與新挑戰。

2021年6月,上海國家會計學院發布了第6次“影響中國會計人員的十大信息技術”。這十大信息技術包括:財務云、電子發票、電子會計檔案、會計大數據分析與處理技術、機器人流程自動化(RPA)、新一代ERP、數據挖掘、移動支付、數據中臺、智能流程自動化(IPA)。

信息技術正顛覆性地改變著要素市場供給結構,會計人才也受到了前所未有的挑戰,“財務數據共享”“互聯網+智能會計”“業財融合”等新業態不斷涌現,會計職業被賦予了新的內涵,社會對會計人才數量和質量要求都發生了極大變化。

二、相關研究綜述

美國管理會計師協會(IMA)在《IMA管理會計能力素質框架》(2019)指出管理會計必須具備戰略、規劃和績效,報告和控制,技術和分析,商業敏銳度和運營,領導力,職業道德和價值觀。普華永道在《未來的財務人員能力調查報告》(2014)提出未來財務人員應具備引導能力、協同能力、抗御能力、整合能力。中國總會計師協會課題組《中國總會計師(CFO)能力框架》(2019)則結合中國實際把總會計師履職應具備的能力總結為四大類,23個能力要素,這四類能力是:道德遵從能力、專業能力、組織能力、商業能力。

葉琳(2017)以大智移云時代為背景,分析了未來財務人員轉型的方向,文提出大智移云的時代財會工作需要的是復合型財會人才,并具體分析了高級、中級、初級財務人員需要具備的知識結構及能力結構。田高良等(2019)探討了“大智移云物”時代財務轉型對財務人員的影響,研究認為財務人員需要具備五大能力。這五大能力分別是會計專業技術能力,管理能力,信息技術能力,洞察業務能力,戰略能力。劉偉勝(2020)從核心能力、專業能力和領導力三個方面提出了在數字化時代財務人員能力素質模型的基本框架。這個模型強調了財務人員的信息處理能力,對業務數據的發掘能力,以及戰略層面的對公司和利益相關者的影響能力。崔慧敏,曹宇波(2020)針對“大智移云”類新技術新方法的采用對財會行業的影響進行調研,調查發現半數以上受調查者都認為運用、實踐能力,學習能力,溝通能力,數據篩選、分析、挖掘能力是智能財務時代最需要的能力。吳玉梅等(2020)認為未來會計人才亟需培養跨界融合的共享思維,具備運用大數據深挖掘、善處理、會決策的能力。打造“智商+情商+數商”“三商”合力,培養以數商為核心導向,以專業、人際、商業、領導和職業道德為輔助的職業“六維”技能。

三、調查與分析

(一)數據采集

本文數據于2020年12月采集于前程無憂網站,共收集到成都市財務人員的招聘信息1 291條、貴陽市財務人員的招聘信息495條、昆明市財務人員的招聘信息874條、重慶市財務人員的招聘信息751條。招聘行業覆蓋建筑、房地產、物業管理、汽車、制藥、快速消費品、機械、電子技術、教育等多個行業。

基于文獻梳理,用“1+3”模型構建能力框架,1指職業道德,3指三種能力:通用能力、專業能力、信息化能力。職業道德具體包括:職業道德工作態度或責任心。通用能力包括16個維度:交流溝通或人際交往;團隊合作或合作協調;學習能力或學習領悟能力;語言能力或表達能力;領導能力;創新能力或探索創造能力;決策能力;抗壓能力或壓力管理;管理能力;數據處理能力;理論分析能力;獨立工作能力;時間管理能力;應變能力;理論分析或邏輯思維;外語或英語。專業能力包括13個維度:法律法規;會計核算;財務分析;財務管理;風險管理或風險控制;職業判斷;財務戰略或資本運營;納稅申報;預算;績效評價;納稅籌劃;數據收集或數據分析;會計制度設計或會計制度管理。信息化能力包括4個維度:財務軟件或財稅軟件;辦公軟件;計算機能力;編程。

根據文獻,本文將招聘信息中的具體職位整理為三個級別:高級、中級和初級。高級職位涵蓋以下職位名稱:財務總監(CFO)、財務經理、審計經理、財務負責人。中級職位涵蓋以下職位名稱:財務主管、會計主管。初級職位包括一般會計人員、出納和助理會計。本次調查共采集到3 411條信息,其中初級財務人員占比60.04%,高級、中級、分別占比26.15%和13.81%。

(二)能力需求調查結果

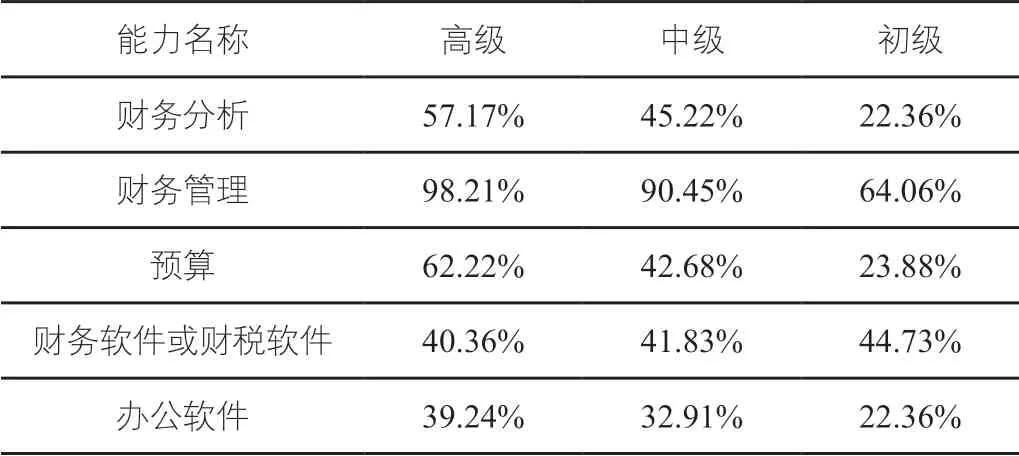

經過數據統計,從4類35項目能力中得到每個級別排名前5的能力進行比較。數據顯示,高、中、初級財務人員最需具備的五項能力高度一致。這五項能力分別是財務分析、財務管理、預算、財務軟件或財稅軟件、辦公軟件。

表1 用人單位最青睞的能力前五名

所有級別財務人員最需要的能力都是財務管理能力,高級、中級財務人員還強調預算能力和財務分析能力,初級財務人員則強調財務軟件或財稅軟件操作能力。

統計發現用人單位需要財務人員具備四項通用能力,這四項能力是:團隊合作能力、管理能力、語言表達能力和學習能力。除此之外,高級財務人員強調領導能力,中級、初級管理人員強調獨立工作能力。

經過對專業能力的統計發現,不同級別財務人員專業能力需求基本一致,用人單位均需要財務人員掌握較強的財務管理能力、財務分析能力、財務預算能力、會計核算能力,掌握必要的法律法規知識及其應用。

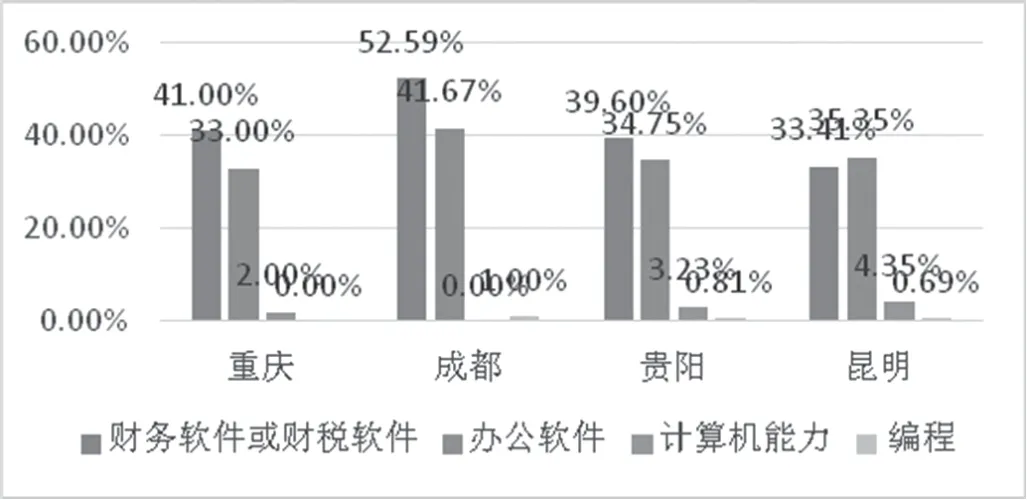

四個城市信息化能力調查結果顯示,四個城市總體對財會人員的信息化需求主要集中在財務軟件和辦公軟件,對財會人員的計算機水平和編程要求不高也不明確。

圖1 西南地區四個城市用人單位對信息化能力的要求

成都市共有3家企業在招聘初級財務人員對python提出了要求。有1家企業在招聘中級財務人員時要求具有會計信息化建設能力。貴陽市共有2家企業對python提出了要求,1個企業明確需要計算機類背景相關專業,擁有信息系統管理師或分析師等技術相關證書。昆明市有1個用人單位明確提出需要信息與計算科學專業背景。有8個用人單位在招聘時要求財務人員具有管理信息化或會計信息化能力。重慶市有4個用人單位需要財務人員具備財務信息化建設能力,有1家企業需要財務人員為網絡工程學科背景。

通過對3 411條用人單位在前程無憂發布的招聘信息的整理發現,任職要求中對十大信息技術均未提出要求。盡管這些技術本身已經比較成熟,在現實中也有應用場景,但是總體而言應用尚不普及。

四、結語

信息技術的發展對財會行業有著深遠而廣泛的影響,財務共享模式從產生到逐步成熟有賴于技術的支撐和推動,信息化技術目前部分實現了財務信息處理的無紙化以及財務管理的移動化和實時性,降低了財務管理成本,提高了管理效率,同時也加強了風險管控能力。會計信息處理的流程、方法、工具、管理模式都會隨著技術的進步而發生改變。

數智時代的到來會帶來會計職能的轉變和財會人員的角色轉變,用人單位對財會人員的能力會有新的要求。及時了解社會的用人需求,有利于高校財會專業設計與時俱進的人才培養方案,及時回應社會需求。具備良好的職業道德,具有扎實的通用能力和專業能力,并在技術高速發展的浪潮中不斷提升信息化能力,才能適應數智時代的發展需要。

調查西南地區四個城市對財會人員的能力需求,對高素質復合型財會人才培養具有啟示意義,同時也對該地區高校財會專業基于本地區經濟發展和自身實際情況進行教學改革具有一定的參考價值。數智時代的到來,對財會人員既是機遇也是挑戰,很多探索都有待于在實踐中得到逐步修正。動態追蹤社會對財會人員的能力需求變化具有重要的現實意義。

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

現代企業(2021年2期)2021-07-20 07:57:18

甘肅教育(2020年18期)2020-10-28 09:06:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36

足球周刊(2016年10期)2016-10-08 10:54:55

中國衛生(2014年1期)2014-11-12 13:16:34