利率市場化、銀行信貸與企業融資

2021-12-08 14:43:24梁穗東

時代金融 2021年23期

梁穗東

本文通過用計量實證模型分析了在利率市場化三個不同發展階段(利率完全管制、利差管制和利率完全市場化)下,商業銀行的信貸策略和企業的融資策略的變化。研究表明,利率完全管制的情況下會導致過度的資本需求,利差管制的情況下銀行會過度重視放貸規模,利率市場化的情況下存貸利差會縮小,企業的長期借款比例會顯著降低。

一、引言

利率市場化是指一國的均衡利率水平由市場的參與方根據市場的供求情況、通脹水平、經濟周期等市場因素決定,而非央行等政府部門人為干預形成。利率市場化在發揮金融資源配置上起到重要作用,如果利率由市場因素自由調節,那么金融機構在競爭中就能根據客戶的風險情況和經濟性質自主定價,不同客戶之間對金融產品也有了更多的選擇權。

然而,利率市場化對我國金融市場的影響巨大,尤其對于商業銀行。在過去的很長一段時間,中央銀行對存貸款利率均做出了限制,因此,商業銀行的盈利空間實際上是被中央銀行創造并保護起來的。

利率市場化后,會影響存貸款利差,從而對商業銀行的生存產生極大的挑戰。利率市場化后對中小企業的融資約束是否得到改善,企業資本結構在利率市場化的沖擊下會發生怎樣的變化,這些都是非常值得探討的問題,本文欲通過構建計量模型來解答這些問題。

二、不同利率政策環境下的商業銀行信貸和企業融資策略:計量模型檢驗

(一)變量的遴選

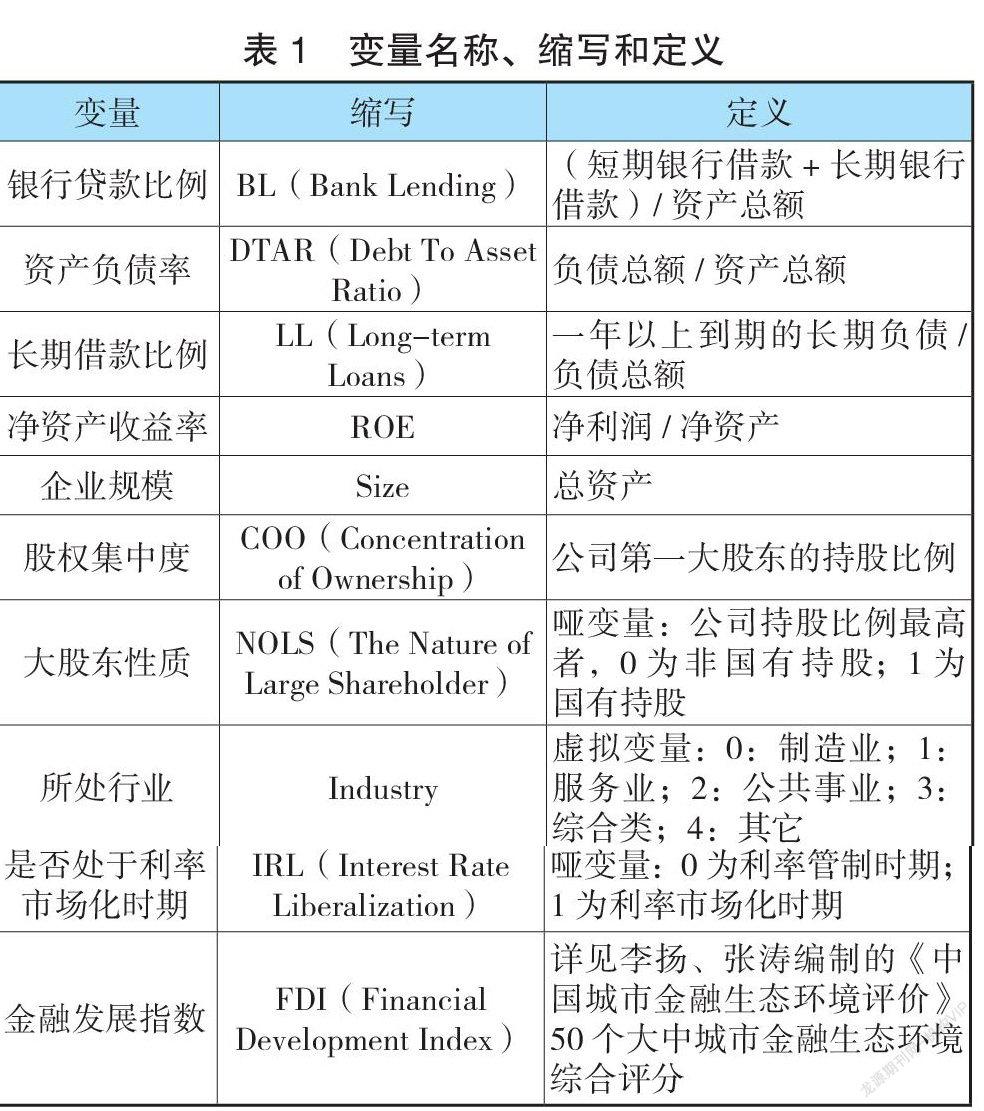

本文所用到的變量主要包括:因變量、自變量和控制變量。

因變量主要包括銀行貸款比例、資產負債率和長期借款比例,通過這三個變量能觀測到利率市場化對商業銀行信貸策略和企業資本結構形成的沖擊。解釋變量方面,本文選取李揚、張濤編制的《中國城市金融生態環境評價》最新版的金融發展生態指數作為重要的解釋變量,一個地區的金融差異程度直接決定了金融系統的運行效率,因此在解釋不同利率政策環境下的商業銀行信貸行為和企業資本結構有重要的作用。另外,引入啞變量IRL衡量利率市場化改革前后的對比變化,以及交叉變量IRL*FDI衡量相同的金融發展程度下是否進行利率市場化改革的重要性,考查商業銀行信貸行為和企業資本結構究竟受利率市場化還是金融發展水平的影響更大。

控制變量方面:選取的ROE,企業的獲利能力直接決定了企業融資次序,根據Myers的優序融資理論,企業的融資順序是內部融資、債務融資和股權融資。雖然,國內學者盛明泉等指出中國更傾向于相反的融資順序,即股權融資、債務融資和內部融資、但普遍承認企業的盈利能力對公司貸款比例的影響甚大。第二是企業的總資產規模(Size),公司的資產規模越大,獲得銀行的授信額度也越大,因此公司資產規模大小也影響著企業的資本結構。第三是股權集中度(COO),主要是指第一大股東持股比例。第一大股東控股比例一般分為三種情況,50%以上、20%~50%以及20%以內,分別定為股權高度集中、股權中度集中和股權較為分散。股權集中度體現了公司所有者和公司經營者之間的合謀程度,直接決定了代理成本的大小,從而影響公司績效。第四是大股東性質(NOLS),不同的所有者會根據自身利益的最大化采取不同行為,這對公司治理產生影響,進而影響公司的運營和業績水平。第五,是行業(Industry),不同的行業有不同的行業特性,這點對公司的資本結構影響極大,例如金融業比制造業的資產負債率要高得多,因此回歸前必須對行業變量加以控制。

(二)變量定義、數據來源和模型構建

為了驗證利率市場化前后商業銀行信貸行為和企業資本結構的變化,尤其是檢驗利率市場化前后企業的資產負債率、債務融資成本、長期借款比例的變化情況。表1列示了計量模型中用到的變量名稱、縮寫和定義。

運用面板數據的隨機效應模型進行回歸分析,其回歸方程如下:

本文采用的公司樣本主要來自滬深兩市2005—2020年度的A股上市公司數據,考慮到我國金融發展水平地方分化較大,而且金融發展水平的差異對實證檢驗利率市場化的影響極大,因此,本文參考了李楊編制的《中國城市金融生態環境評價》(以下簡稱《評價》)的意見,只選取注冊地在該《評價》上披露的50個大中城市的A股上市公司,剔除掉(1)ST、*ST上市公司;(2)無法連續獲得14年財務數據或財務數據存在關鍵性缺失的上市公司。遴選后,合共有1023家上市公司,合共14322個觀測值,部分變量的數據已經做了自然對數處理。

(三)實證結果與分析

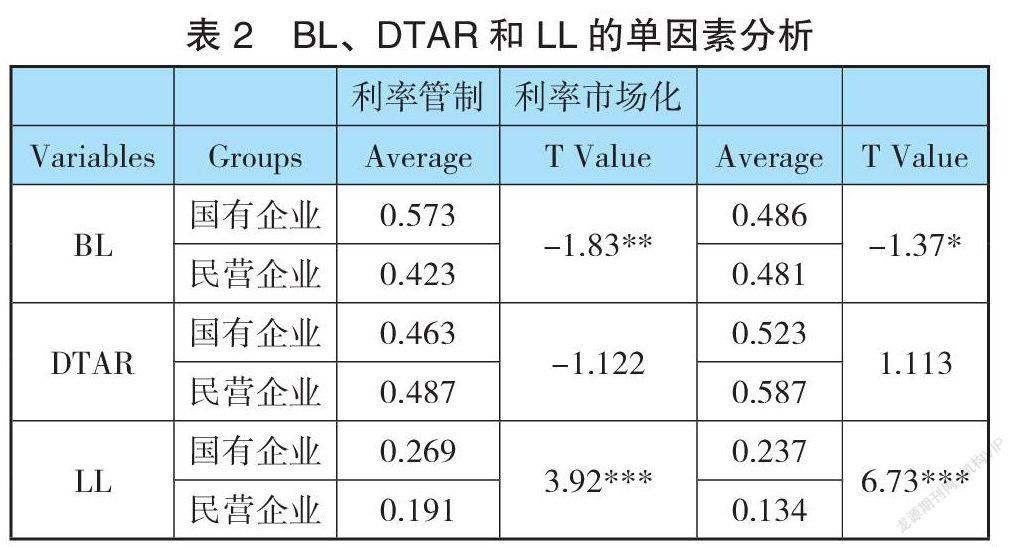

表2中,在利率管制時期,國有企業的銀行貸款比例在5%的顯著性水平下高于民營企業,這主要因為銀行融資給國有企業的風險比民營企業更低,國有企業比民營企業獲得更大的銀行貸款支持。

利率市場化改革后,國有企業的銀行貸款比例由改革前的0.573下跌到0.486,民營企業反而從改革前的0.423上升至改革后的0.481。造成這一現象主要是利率市場化后,銀行融資成本增大,審慎經營的力度加大,企業超量信貸規模得到一定程度的遏制,國有企業得到銀行貸款的比例較利率管制時期要低,民營企業反而較利率市場化改革前獲得銀行更大的貸款比例。

同時,注意到利率市場化后,國有企業和民營企業的長期貸款比例都明顯下降,民企下降尤為明顯,由改革前的0.191跌至0.134。對于商業銀行而言,信貸策略除了防范信用風險外,期限錯配的風險也在利率市場化改革后隨著存款成本的迅速提高而越發凸顯出來,于是控制長期貸款比例能防范期限錯配風險和信用風險,逐漸成為商業銀行的普遍風控舉措。

盡管市場化改革后,國企和民企長貸比例普遍下跌,有意思的是,單變量分析顯示國有企業在改革前的長期借款比例(0.269)高于同時期的民企長期借款比例(0.191),進行一系列利率市場化措施后,國企獲得貸款(0.237)支持仍然高于民企(0.134)。無論是利率管制時期還是利率市場化后,國有企業都比民營企業更容易獲得長期貸款的支持。就Long-term Loans而言,銀行的長期信貸策略更為向國有企業傾斜,國企由于其擁有較大的固定資產,商業銀行普遍愿意給予國企更長時間的歸還期,當然也不排除地方性銀行仍然被視為當地政府給予國企融資支持的重要金融工具。

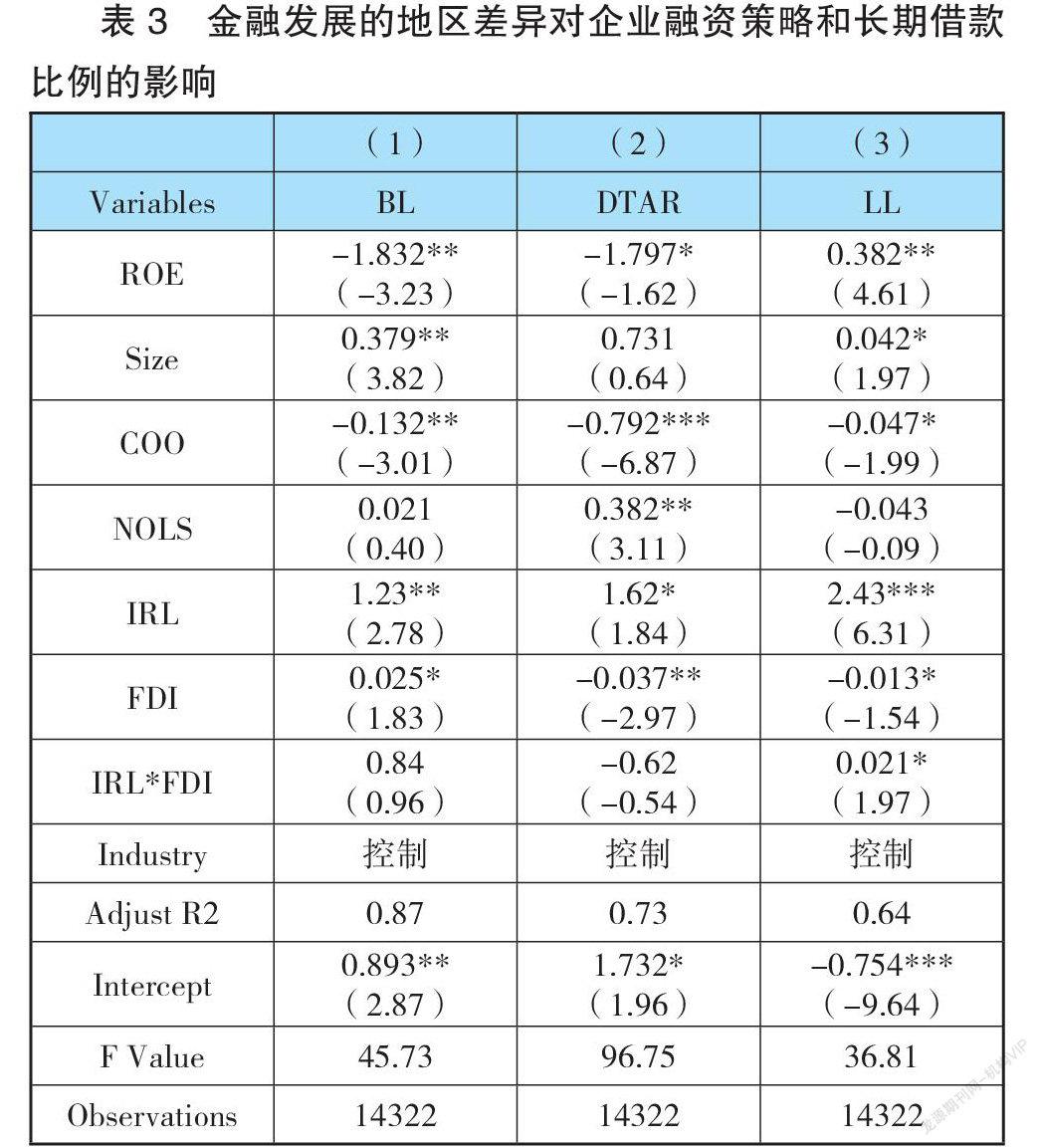

表3中,金融發展指數在10%的顯著性水平下與長期貸款比例負相關,這表明金融發展程度越高的地區,則借貸市場受到政府的干預越少,銀行為減少期限錯配風險,對長期貸款的授信額度越低。值得重視的是,交叉變量IRL*FDI的系數絕對值比自變量FDI系數絕對值要大,而且同樣處于10%的顯著性水平。這說明利率市場化的差異對企業長期貸款影響在10%的顯著性水平下有效,在金融同等發達程度的地區進行利率市場化后,銀行相對于利率管制時期更為關心借款期限的長短。這主要因為利率市場化引起的存款成本提高,銀行更為看重信用風險的控制,縮短借款的期限成為不少商業銀行風控措施的重要選擇之一。

金融發展指數在5%的顯著性水平下與企業的資產負債率負相關,系數為-0.037,這主要的原因是在存貸自由化的市場下,企業能獲得更多融資的渠道。因此,企業不需要欠賬不還或者短債展期,反而樂于維持一個較低的負債率來變相增信以此更有助于在需要融資時能及時獲得借款。因此,金融發展程度越高的地區,企業的負債率越低。

金融業越發達的地區,銀行的獨立決策能力就越強,企業越容易獲得借貸支持,尤其是短期借款的信貸支持。

三、結論與政策建議

本文研究發現在實行利率市場化的政策下,存款利率會提高,而貸款利率會下降,利差會縮小。商業銀行為了爭取更大的利潤份額,會令到中小企業的融資約束較利率完全管制和利差管制時期都有明顯改善。實行利率市場化后,企業的資本結構中長期借款的比例會明顯降低。

首先,當前我國建立起存款保險制度,央行允許存貸款利率波動的幅度越來越大,從歷史的經驗看,利率市場化的影響最大的是我國的中小金融機構,因為其業務內容往往十分單一且抗風險能力和管理能力也較大型金融機構弱。因此,健全金融機構退出或破產機制是在利率市場化進程中必不可少的操作步驟,防止因為個別中小金融機構的退出而引起整體金融業的動蕩。

其次,次貸危機以后,西方發達國家普遍加強了對金融業的監管力度。不過,強化金融監管難免會產生一定程度的金融抑制,對于轉型期的國內銀行業而言,其由于利率市場化之前受到較長時間的利差保護,競爭普遍不足。因此,央行在促進銀行業發展時應該遵循先鼓勵競爭再強調監管的原則,畢竟嚴厲的金融業監管措施會抑制銀行等金融機構的自主創新積極性。

最后,利率市場化是人民幣走向國際化的關鍵步驟之一。從過往的經驗看,發展中國家要走向金融的自由化,使本國貨幣成為國際社會主要儲備貨幣之一,應該遵循先國內再國外的開放順序。隨著資本項目的開放程度越發深入,國際上的套利資金將對人民幣的幣值進行估值和定價,定價的過程中難免由于套利交易的存在引起人民幣匯率的波動,對本國貨幣政策的實施構成影響,央行在制定貨幣政策時要較利率市場化改革之前考慮得更為全面,尤其要防范基于人民幣匯率的套利交易和資本交易所引起的大幅匯率波動。

參考文獻:

[1]李宏瑾.利率市場化對商業銀行的挑戰及應對[J].國際金融研究,2015(2).

[2]羅納德·I.麥金農.經濟市場化的次序——向市場經濟過渡時期的金融控制(第二版)[M].上海:格致出版社,2015.

[3]李萍,馮夢黎.利率市場化對我國經濟增長質量的影響:一個新的解釋思路[J].經濟評論(2):74-85.

[4]陸正飛,何捷,竇歡.誰更過度負債:國有還是非國有企?[J].經濟研究,2015(12):54 - 67.

[5]靳慶魯,侯青川,李剛,謝亞茜.放松賣空管制、公司投資決策與期權價值[J].經濟研究,2015(10):76-88.

[6]金宇超,靳慶魯,宣揚.“不作為”或“急于表現”:企業投資中的政治動機[J].經濟研究,2016(10):126-139.

[7]許月麗.漸進利率市場化改革是否打破了“利率限制鐵律”——來自中國農戶田野調查的證據[J].金融研究,2017(6):50-63.

[8]楊箏.利率市場化、非效率投資與資本配置——基于中國人民銀行取消貸款利率上下限的自然實驗[J].金融研究,2017(5):81-96.

[9]Gelos,Werner. Finance Liberalization,Credit Constraints,and Collate:Investment in the Mexican Manufacturing Sector[J].Journal of Development Economics,2002(7).

[10]Laeven. Does Financial Liberalization Reduce Financing Constraints?[J]Financial Management,2003(5).

[11]Sun Gang and Mao Xiangqian:Financial Development Environment,Interest Rate Liberation and Debt Financing Decision[J]Journal of Finance and Economics,2010(4).

作者單位:廣州番禺職業技術學院

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09