公路隧道施工成本和造價控制措施

2021-12-07 04:45:54蘭超群

商品與質量 2021年40期

蘭超群

山西路橋橋隧工程有限公司 山西朔州 036000

公路建設規模日益擴大,隧道為公路沿線的重點建設內容,但其對成本的需求量較大。在行業競爭日益激烈的背景下,以何種方式減少成本是企業實現可持續發展目標所必須探索的課題。作為施工企業,應當對施工成本形成正確的認識,采取行之有效的造價控制措施。

1 隧道工程施工成本和造價控制的重要性

1.1 造價控制是管理體系的關鍵內容

隧道工程施工全流程中,造價管理為關鍵工作內容,但部分施工企業依然將其視為次要工作。在市場經濟水平日益提高的背景下,市場投資環境發生顯著變革,投資主體呈多樣化的特點,無論是市場容量還是任務結構,其均有動態變化的特性。部分施工企業難以適應日益變化的市場環境,導致其市場競爭力逐步被削弱,企業經濟效益呈下滑的走勢[1]。此時,施工企業需要將造價管理提升至重要地位,將其視為企業管理工作中不可或缺的內容,由此扭轉發展成效不足的局面。

1.2 造價控制是提高競爭力的關鍵途徑

施工企業的核心競爭力源自于多個層面,除了各類施工技術外,造價管理也為重要內容。在原材料價格上漲、勞動力成本攀升的趨勢下,施工企業不僅要保證施工質量,還需在合理的前提下(不影響施工質量,不發生安全事故)最大限度降低施工成本,以便在市場中脫穎而出。為實現該效果,企業則需要將造價管理工作落實到位[2]。

2 隧道施工成本和造價控制的影響因素

2.1 施工合同

合同是工程參與方開展相關工作的必要依據,但部分企業在合同簽訂過程中存在未詳細閱讀內容、未客觀分析合同條款可行性的情況,由于主觀認識的不足,導致在實際建設中難以有效控制成本。例如,合同中對隧道工程的防護工作提出明確的要求,即必須采取鋼筋連接的方法,但并未就費用層面的內容做詳細的說明,導致施工企業需被動地承擔該部分費用。此外,若合同中對權益、責任的約定存在模糊不清的情況,施工企業將從中“鉆空子”,以不合理的方式獲得更可觀的收益,而在工程質量把控方面的力度不足,最終影響工程的整體品質,也會因為質量問題而投入更多的不必要成本。以某高速公路項目為例,因運輸距離的相關約定不夠清晰且圖紙上未就坡面防護的水泥用量問題做出明確的說明,導致項目的成本異常增多,嚴重壓縮參建方的利益空間[3]。

2.2 施工材料及設備

施工是重要的工程活動,也是構筑工程實體的關鍵途徑,期間需得到大量材料、設備及人員的支持,存在物資采購成本、勞動力成本、管理成本等多個層面的成本。以施工設備為例,若在運輸過程中未采取防護措施,則容易發生施工設備磕碰、零部件受損等問題,設備難以在指定時間進場,在延誤工期的同時也將在設備維修等方面投入較多的成本。材料方面,在采購途徑不合理、進場質量控制不到位的情況下,也容易增加成本投入。因此,只有在做好對機械設備、材料的管理工作后,才能夠達到降低成本的效果。以某高速公路隧道工程為例,對炸藥的管控采取了科學的方法,并按照流程申請臨時所需的炸藥庫,在管理人員的不懈努力下,既保證了施工質量,又創造了可觀的收益。

2.3 設計變更

隧道施工環境錯綜復雜,盡管前期勘察工作均按照規范落實到位,但實際施工期間依然會遇到不可預見的因素,為適應現場地質、水文環境,需在既有設計圖的基礎上做出變更,由此帶來成本增加的問題。例如,在某高速公路段施工中,前期對該段的隧道展開了地質勘察工作,但隨著施工進程的推進,發現實際圍巖特性與勘察結果存在差異,既有的施工方法缺乏適應性,需在此基礎上做出變更,由此帶來材料、施工設備、人員配置等多個層面的變化,所需成本隨之提高,出現超概算的情況。

2.4 質量成本

質量是工程建設的基礎目標,施工企業為切實提高隧道工程的質量,常付出大量的成本,以保證物資的可靠性與充足性,而部分企業的施工未達到標準,因質量不過關而導致經濟利益受損。在某高速公路中,由于未按照規范將防水、排水工作落實到位,無法通過驗收,后續需在該方面投入更多的成本,導致企業的經濟效益受到影響,同時也有損企業的形象[4]。

3 隧道施工成本和造價控制的措施

3.1 加強設計

設計具有統領作用,在做好設計工作后,能夠給后續的施工提供正確的引導,同時也可以減少施工期間的設計變更問題,使隧道工程的建設工作沿著既定的方向開展。因此,設計人員需要高度重視設計工作,兼顧技術可行性、施工安全性、經濟效益性等多重需求,為后續工作的開展創設堅實的基礎。

3.2 重視建設合同的簽署

企業在簽署合同時必須秉承著認真、嚴謹的態度,詳細閱讀合同中的各項條款,判斷其合理性,若有異議,則及時與發包方取得聯系,經協商后做出調整。對于合同中的附加款項,也應當逐一閱讀、分析。為保證合同評審的可靠性,需委托專業的法律人員參與其中,準確理清權屬關系[5-6]。此外,在合簽訂前還需深入實地做好勘察工作,對實際施工情況形成準確的認識,在前期便就各項工作內容做出明確的說明,以免因實際施工期間出現問題而增加成本。以某隧道工程為例,其在施工期間發生塌方事故,打亂了正常施工秩序,需安排足夠的成本用于塌方段的處理,而此時的費用已經遠超過預算的3000萬元。對此,經過與設計人員等多方的探討后,決定采取注漿加固的方法,假定注漿壓入量為Q,按照如下方法計算:

式中:r-漿液擴散半徑(m);H-壓漿段長度(m);n-巖層裂隙率,1%~5%;B-漿液的有效充填系數,0.3~0.9。

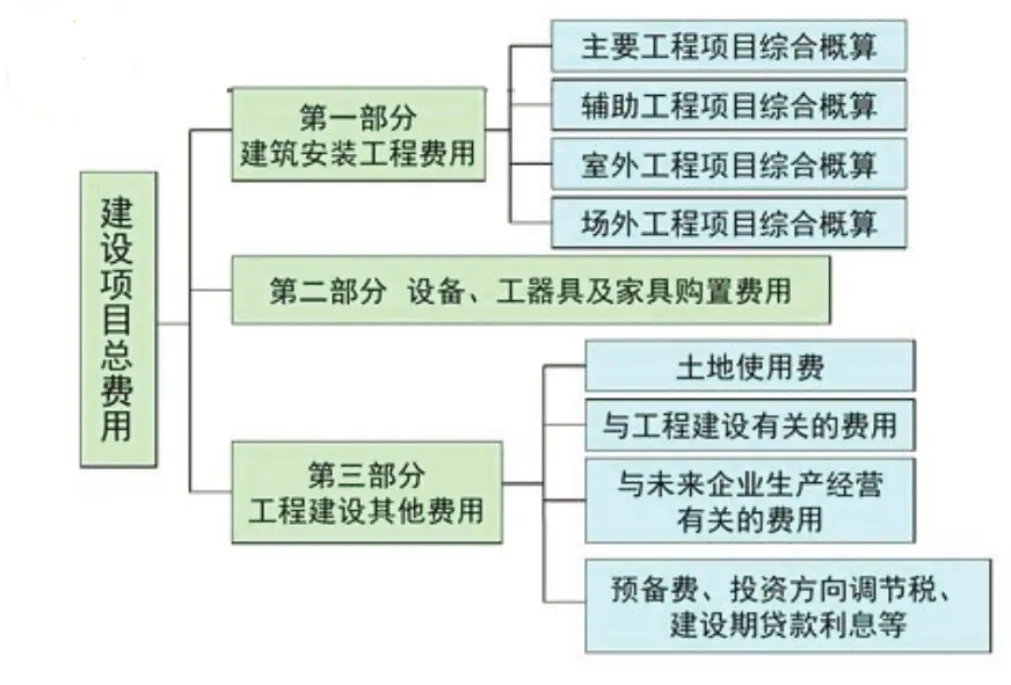

圖1 工程造價費用

經計算后,在合同中對注漿小導管用量、漿液量均做出明確的說明,結合項目建設階段的物資市場價格,確定處理所需費用,即2850萬元。由于塌方的存在,出險保險支付的費用約250萬元,根據此情況,在更改設計時扣除該部分,由此得到最終的塌方處理費用,即2600萬元。通過對合同權屬關系的梳理,可以幫助業主節省高達400萬元的費用。

3.3 嚴把材料質量關

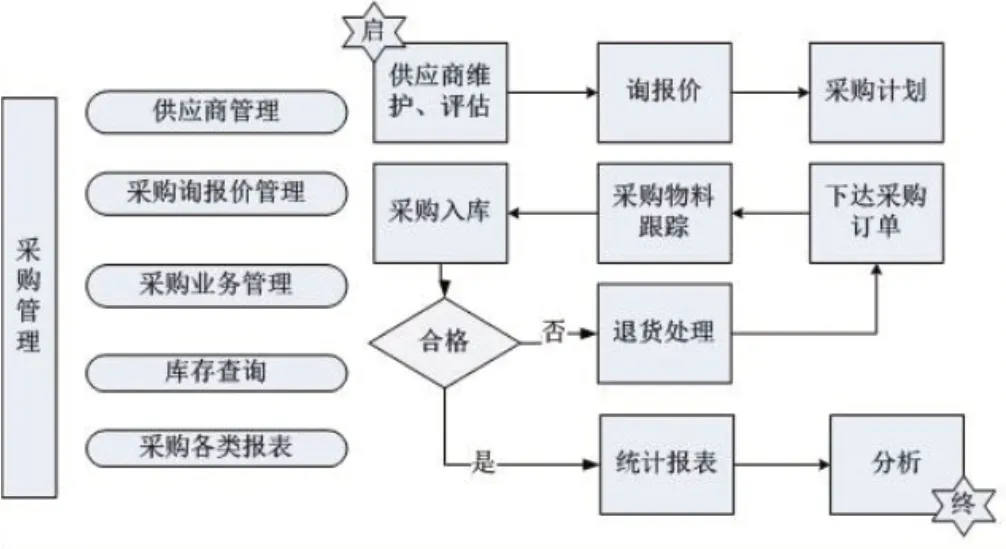

隧道工程的施工效果與材料的質量息息相關,而施工所需的材料具有種類豐富、數量多、采購成本高的特點,因此需要以施工需求為準,以低價的方式向具有資質的供應商采購高質量的材料。具體應重視如下幾點:①以不影響材料的質量為前提,選擇單價較低的材料;②材料進場時加強質量檢驗,不達標者予以退場,以免因材料質量問題而影響正常施工;③材料進場后,根據類型分類堆放并采取管理措施,定期清點材料,形成材料領用記錄。

3.4 嚴格管控工程變更

工程設計變更無法完全避免,需要盡可能地減少設計變更,若因特殊情況而必須做出設計變更,則需采取針對性的控制措施,和承包商及發包商共同商討,通過設計人員、監理人員的分析,合理變更。在生成設計變更方案時,一方面需要保證施工后的質量,不可對項目的整體品質帶來負面影響;另一方面則需重視對細節的優化,減少不必要的成本,盡可能避免因設計變更而出現成本大幅度增加的情況[7]。

圖2 采購管理

4 結語

綜上所述,造價控制是公路隧道施工中的重要管理工作,需要將其落實到項目開展的全流程中,在前期形成合理可行的設計方案,詳細審閱合同內容并簽署,在施工期間需加強質量管控,必須發生設計變更時,則需盡可能地創造優質條件,發揮出資源的應用優勢,減少成本。多種途徑并行,在落實造價控制工作后,能夠推動項目的集約化發展進程,幫助施工企業創收。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

汽車觀察(2016年3期)2016-02-28 13:16:26

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34