基于區(qū)塊鏈技術(shù)構(gòu)建電子商務(wù)稅收征管信用制度的探索

2021-12-06 20:45:30潘艷敏

現(xiàn)代商貿(mào)工業(yè) 2021年35期

潘艷敏

摘?要:中國電商行業(yè)飛速發(fā)展,截至2020年12月,我國網(wǎng)絡(luò)購物用戶規(guī)模達(dá)7.82億元,但與電子商務(wù)相應(yīng)的稅收征管法律制度并沒有完全跟上電商飛速發(fā)展的腳步。電子商務(wù)交易具有交易主體的隱蔽性、交易地點(diǎn)虛擬性等特征,這些特征都會(huì)導(dǎo)致涉稅信息不對(duì)稱,給我國電子商務(wù)稅收征管過程增加了難度。如何構(gòu)建覆蓋全體且科學(xué)有效的電子商務(wù)納稅信用管理體系是稅務(wù)部門亟須研究的課題,區(qū)塊鏈技術(shù)是實(shí)現(xiàn)信息數(shù)據(jù)資產(chǎn)流通和隱私保護(hù)的新技術(shù),為大數(shù)據(jù)在政府治理與市場(chǎng)經(jīng)濟(jì)運(yùn)行中應(yīng)用帶來了新的機(jī)遇。

關(guān)鍵詞:區(qū)塊鏈;電子商務(wù);稅務(wù);信用制度

中圖分類號(hào):F23?文獻(xiàn)標(biāo)識(shí)碼:A?doi:10.19311/j.cnki.1672-3198.2021.35.047

1?我國電子商務(wù)企業(yè)稅收征管過程存在的問題

1.1?電子商務(wù)稅收源頭無法掌握

電子商務(wù)交易比起傳統(tǒng)交易來看,信息不對(duì)稱現(xiàn)象更為突出。由于電子商務(wù)交易具有隱匿性、跨區(qū)域性、虛擬性、強(qiáng)流動(dòng)性等特點(diǎn),包括最近幾年興起的跨境電商不斷擴(kuò)張規(guī)模,對(duì)于電子商務(wù)企業(yè)的稅收監(jiān)管制度和措施尚未規(guī)范化。電子商務(wù)從業(yè)門檻不高,特別是C2C模式以及最近興起的直播帶貨,大量經(jīng)營者存在納稅遵從度較低的現(xiàn)象,比如2012年的空姐海外代購走私案、2015年的微商售假入刑案、2017年的不正當(dāng)競(jìng)爭(zhēng)網(wǎng)站“一元購”、2018年廣東省珠海市中級(jí)人民法院一審“TSHOW進(jìn)口女裝店”淘寶店主游燕從香港走私進(jìn)境偷逃稅款案等;我國電子商務(wù)平臺(tái)較多,稅收來源復(fù)雜,我國B2B電子商務(wù)網(wǎng)站有:阿里巴巴、慧聰網(wǎng)、生意寶、中國商務(wù)通、黃頁88網(wǎng)等,B2C電子商務(wù)網(wǎng)站有:天貓、京東、蘇寧易購、聚美優(yōu)品、國美、當(dāng)當(dāng)網(wǎng)、1號(hào)店、美團(tuán)、糯米、餓了么等,C2C網(wǎng)站有:淘寶、易趣、孔夫子舊書網(wǎng)等;最近特別流行的B2C直播帶貨:抖音、快手等。

1.2?電子商務(wù)納稅過程無法監(jiān)控

我國傳統(tǒng)企業(yè)在交易時(shí),結(jié)算是通過銀行支付,稅務(wù)機(jī)關(guān)在進(jìn)行檢查時(shí)可以通過核對(duì)銀行流水和銀行對(duì)賬單,確認(rèn)有無偷逃稅款現(xiàn)象。但是電子商務(wù)平臺(tái)交易時(shí)采用更多的是第三方支付平臺(tái)支付結(jié)算,例如,微信、支付寶等,這些收入往往最后都進(jìn)入了商家個(gè)人賬戶,有些商家甚至沒有經(jīng)過稅務(wù)登記。

電子商務(wù)在交易時(shí)無紙化、支付時(shí)電子化的特征使其具有很強(qiáng)的隱匿性,傳統(tǒng)的紙質(zhì)票據(jù)也無法發(fā)揮管稅的作用,稅務(wù)機(jī)關(guān)在進(jìn)行監(jiān)管時(shí)信息極其不對(duì)稱,無法得知賣家是否依法按時(shí)稅費(fèi)繳納;跨境電商近幾年的興起使得電子商務(wù)交易具有全球化的特征,對(duì)于稅收管轄權(quán)的界定具有諸多爭(zhēng)議,更加加大了稅收征管的困難。目前,很多電商平臺(tái)仍然是商家銷售商品并不開發(fā)票,客戶需要自己提出要求商家才會(huì)開發(fā)票(購買付款頁面是否要發(fā)票默認(rèn)為否),還有很多是確認(rèn)收貨后半個(gè)月后才開具發(fā)票。

1.3?納稅信息無法及時(shí)反饋

我國傳統(tǒng)稅收征管模式下,對(duì)于涉稅違法行為設(shè)置納稅信用A級(jí)名單公示、重大稅收違法案件信息公示。但是由于電子商務(wù)稅收征管具有信息不對(duì)稱特征,電商平臺(tái)的買家可能無法得知自己的交易對(duì)象全部納稅信用信息,導(dǎo)致納稅人的失信懲戒成本很低。我國目前納稅信用法律體系存在建設(shè)不足、認(rèn)可度遵從度不高的問題。根據(jù)我國目前現(xiàn)有的《稅收征管法》中,無法體現(xiàn)完善立法邏輯,誠信納稅人并沒有獲得任何利益,而不守信用遵從度低的納稅人卻能因?yàn)樯倮U稅得到更多的“利潤(rùn)”,導(dǎo)致現(xiàn)有的稅收環(huán)境無法體現(xiàn)平等,對(duì)于稅收信用建設(shè)有著極大的阻礙。

稅務(wù)機(jī)關(guān)在收集企業(yè)涉稅信息時(shí),有自己的信用評(píng)定標(biāo)準(zhǔn),這種評(píng)價(jià)指標(biāo)體系往往獨(dú)立于其他部門,導(dǎo)致結(jié)果的社會(huì)認(rèn)可度不高、參考意義不大。納稅人信用與銀行、物流、海關(guān)、公安、工商等部門息息相關(guān),在考慮信用評(píng)價(jià)時(shí)應(yīng)當(dāng)結(jié)合各部門的信息綜合判斷,這些部門的信息目前并沒有做到互相聯(lián)網(wǎng)。并且在處罰時(shí)采用更多的是扣分制,如果有偷逃稅款行為會(huì)采用扣分使得納稅人信用等級(jí)降低,但是對(duì)于積極納稅的納稅人卻很少有正激勵(lì)的一些舉措,這在管理學(xué)中也是不合理的。

2?電子商務(wù)稅收征管信用制度可行性分析

將區(qū)塊鏈技術(shù)運(yùn)用于電子商務(wù)平臺(tái),設(shè)計(jì)基于區(qū)塊鏈技術(shù)的電子商務(wù)納稅信用評(píng)價(jià)和管理系統(tǒng)方案,構(gòu)建涉稅(費(fèi))信息平臺(tái),充分發(fā)揮區(qū)塊鏈可追溯性、數(shù)據(jù)不可篡改和自治性的技術(shù)優(yōu)勢(shì),完善評(píng)價(jià)機(jī)制,實(shí)現(xiàn)動(dòng)態(tài)管理,加強(qiáng)信用評(píng)價(jià)結(jié)果與相關(guān)政策的直接關(guān)聯(lián)應(yīng)用,推動(dòng)聯(lián)合激勵(lì)與聯(lián)合懲戒機(jī)制不斷完善,構(gòu)建電子商務(wù)納稅信用管理新生態(tài)。稅務(wù)機(jī)關(guān)與電子商務(wù)平臺(tái)的信息不對(duì)稱也是稅收征管的困難之處,利用區(qū)塊鏈技術(shù)使得每個(gè)納稅人身份信息作為區(qū)塊鏈中的一個(gè)區(qū)塊,納稅人的信息都是真實(shí)并且具有關(guān)聯(lián)性的,包括不動(dòng)產(chǎn)、居住地點(diǎn)、動(dòng)產(chǎn)、消費(fèi)記錄等信息。這些信息由于在區(qū)塊鏈下是不可篡改的、真實(shí)的,可以提高稅務(wù)機(jī)關(guān)涉稅信息的準(zhǔn)確性,自然而然推動(dòng)了稅收信用征納制度建設(shè)。

在現(xiàn)有的“金稅三期”工程的基礎(chǔ)上,引入?yún)^(qū)塊鏈的去中心化特點(diǎn),同時(shí)將“稅鏈”“銀行鏈”“物流鏈”“第三方平臺(tái)鏈”等信息鏈結(jié)合起來形成涉稅聯(lián)盟鏈,使得信息更加透明和準(zhǔn)確,解決涉稅信息不對(duì)稱的問題,提高稅收征納管理效率。

3?電子商務(wù)稅收征管信用制度框架設(shè)計(jì)

3.1?涉稅數(shù)據(jù)管理層面

利用區(qū)塊鏈技術(shù)結(jié)合金稅工程三期應(yīng)用,開具電商區(qū)塊鏈電子發(fā)票,做到以票管稅。只要電商企業(yè)發(fā)生交易,就會(huì)自動(dòng)開出區(qū)塊鏈電子發(fā)票,由于區(qū)塊鏈技術(shù)有不可篡改的特點(diǎn),電子發(fā)票上會(huì)自動(dòng)蓋上時(shí)間戳、事件戳等信息。一方面可以減少電商企業(yè)“開單不開票”的偷逃稅款行為,另一方面可以減少電商企業(yè)虛假“刷單”等欺瞞消費(fèi)者的行為。只要有交易就要交稅,那么電商企業(yè)作為經(jīng)濟(jì)人,不可能為沒有發(fā)生經(jīng)濟(jì)利益流入的行為“買單”。

不論作為銷售者還是消費(fèi)者,開出或者取得的發(fā)票都是真實(shí)可靠。這樣可以避免“買票抵稅”的違法行為,所有的進(jìn)項(xiàng)發(fā)票都代表著真實(shí)發(fā)生的經(jīng)濟(jì)業(yè)務(wù),通過區(qū)塊鏈平臺(tái)可以查驗(yàn)是否是真實(shí)的發(fā)票。對(duì)于“不開票”的現(xiàn)象,在電商平臺(tái)系統(tǒng)里設(shè)置開票算法,要求符合條件的賣家必須開具發(fā)票,如果不開票則無法進(jìn)行下一步的交易,以此控制電商賣家“不開票”的行為。

3.2?涉稅過程管理層面

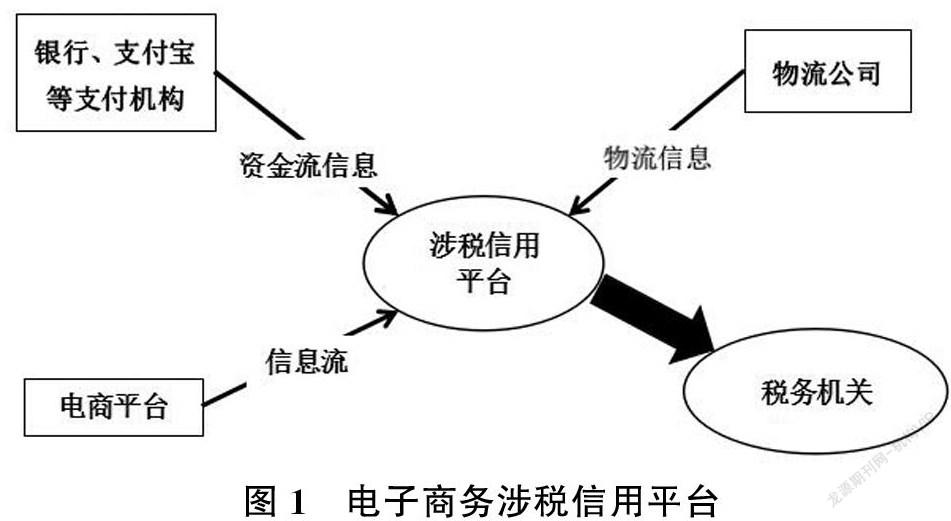

由于電子商務(wù)平臺(tái)數(shù)量較多,加上最近比較火的直播帶貨,電商平臺(tái)目前仍然不斷增加。如果單單依靠電商平臺(tái)和稅務(wù)機(jī)關(guān)來進(jìn)行監(jiān)管,涉稅監(jiān)管過程的完整性會(huì)有很大的難度。數(shù)字經(jīng)濟(jì)下的電子商務(wù)稅務(wù)征管過程,需要各個(gè)涉稅平臺(tái)、涉稅部門的配合,而區(qū)塊鏈技術(shù)可以解決信息不對(duì)稱問題,提高涉稅信息的透明度。我們可以利用區(qū)塊鏈技術(shù)構(gòu)建“資金流+物流+信息流”全方位涉稅聯(lián)盟鏈保證涉稅真實(shí)性、完整性。通過銀行、支付寶等金融支付平臺(tái)采集資金流信息;物流公司采集物流信息;電商支付平臺(tái)采集信息流,構(gòu)建多方位的區(qū)塊鏈涉稅平臺(tái)。這種區(qū)塊鏈涉稅平臺(tái)最主要的特點(diǎn)是多方信息共享,共同管理。當(dāng)稅務(wù)機(jī)關(guān)需要相關(guān)涉稅信息時(shí),通過加密算法傳輸信息,在保證信息安全性的同時(shí)實(shí)現(xiàn)信息通用共享,電子商務(wù)涉稅信用平臺(tái)機(jī)制如圖1所示。

3.3?涉稅監(jiān)督管理層面

利用工商+稅務(wù)的政務(wù)平臺(tái),對(duì)于存在偷逃稅款等違法行為的電商企業(yè),除了進(jìn)行行政、刑事處罰外,還要將違法行為計(jì)入稅務(wù)信用系統(tǒng),必要時(shí)計(jì)入黑名單。對(duì)于這些有“黑歷史”的電商企業(yè)將在后期業(yè)務(wù)開展中進(jìn)行懲戒機(jī)制,實(shí)行重點(diǎn)監(jiān)控。例如,電商企業(yè)在電子發(fā)票領(lǐng)用時(shí)進(jìn)行限額處理;計(jì)入企業(yè)法定代表人的個(gè)人征信;停止享受任何稅收優(yōu)惠政策等。并且政務(wù)平臺(tái)應(yīng)當(dāng)在其網(wǎng)站上公開披露違法信息,讓消費(fèi)者能夠“避雷”,解決消費(fèi)者信息不對(duì)稱的問題。

高效透明納稅信用數(shù)據(jù)公示平臺(tái)的建立自古以來就存在諸多困難,數(shù)據(jù)的實(shí)時(shí)性,安全性等核心問題亟待更好的解決方案。區(qū)塊鏈技術(shù)的出現(xiàn)正好為其提供了絕佳的解決方案,由于區(qū)塊鏈技術(shù)本身的實(shí)時(shí)性,安全防篡改等特點(diǎn),不僅能夠滿足保證納稅信用公示平臺(tái)對(duì)數(shù)據(jù)實(shí)時(shí),安全的功能屬性需求,而且稅務(wù)機(jī)關(guān)可以對(duì)納稅人的隱私提供更好的保護(hù)。合理利用區(qū)塊鏈技術(shù)的公有鏈和私有鏈的特性,可以為納稅信用公示平臺(tái)提供普通查看與個(gè)人修改兩個(gè)功能。普通查看功能是面向公眾的可獲得信息,個(gè)人修改功能在獲取到稅務(wù)機(jī)關(guān)的特定權(quán)限后可以進(jìn)行信息修改,修改后的數(shù)據(jù)仍然會(huì)即時(shí)公開,同時(shí)區(qū)塊鏈技術(shù)本身的共識(shí)機(jī)制與防篡改屬性會(huì)反作用于各個(gè)節(jié)點(diǎn)從而保證信息的透明可追溯。

參考文獻(xiàn)

[1]肖春明.關(guān)于我國納稅信用建設(shè)的研究[J].現(xiàn)代管理科學(xué),2017,(03):39-41.

[2]國家稅務(wù)總局.國家稅務(wù)總局關(guān)于發(fā)布納稅信用管理辦法(試行)的公告,(2014年第40號(hào))[Z].2014-07-04.

[3]國務(wù)院.國務(wù)院關(guān)于印發(fā)社會(huì)信用體系建設(shè)規(guī)劃綱要(2014-2020年)的通知[Z].2014.

[4]袁紅兵.有效推進(jìn)信用體系建設(shè)[J].招標(biāo)與投標(biāo),2014,(11):9-11.

[5]鐘成,張桂茂.區(qū)塊鏈技術(shù)在稅務(wù)風(fēng)險(xiǎn)管控中的應(yīng)用前景與挑戰(zhàn)分析[J].商業(yè)會(huì)計(jì),2018,(19).

[6]鄭妍.主權(quán)區(qū)塊鏈技術(shù)在納稅信用管理中應(yīng)用的設(shè)想[J].稅收經(jīng)濟(jì)研究,2018,(04):81-86.

[7]張之樂.以區(qū)塊鏈技術(shù)促進(jìn)納稅遵從的設(shè)想[J].稅務(wù)研究,2017.(12).

[8]賈宜正,章藎今.區(qū)塊鏈技術(shù)在稅收治理中的機(jī)遇與挑戰(zhàn)[J].會(huì)計(jì)之友,2018,(04):1.