一般納稅人視同銷售業(yè)務的會計處理方法

2021-12-03 13:20:36何濤四川職業(yè)技術(shù)學院經(jīng)濟管理學院

環(huán)球市場 2021年32期

何濤 四川職業(yè)技術(shù)學院經(jīng)濟管理學院

在一般納稅人的銷售業(yè)務中,除了一般銷售業(yè)務外,還有視同銷售業(yè)務。所謂視同銷售,會計制度定義為:會計上沒有做銷售貨物的處理,但是按照增值稅法的有關(guān)規(guī)定,要視同銷售貨物,從而計算增值稅銷項稅額。視同銷售是沒有直接現(xiàn)金流入的銷售,從這個角度講,它并不符合會計上關(guān)于收入的確認原則,但是根據(jù)稅法要求,這些銷售行為發(fā)生后,也要視為增值稅納稅義務發(fā)生,同樣要正常計算銷項稅額。

一般納稅人發(fā)生以下行為,視同銷售貨物行為,具體主要包括以下幾種情況:

1.將貨物交付其他單位或者個人代銷。

2.銷售代銷貨物。

3.設有兩個以上機構(gòu),并實行統(tǒng)一核算的納稅人,將貨物從一個機構(gòu)移送其他機構(gòu),用于銷售,但相關(guān)機構(gòu)設在同一縣(市)的除外。

4.將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費。

5.將自產(chǎn)、委托加工的貨物用于免稅項目,簡易計稅項目。

6.將自產(chǎn)、委托加工或者購進的貨物作為投資,提供給其他單位或者個體工商戶。

7.將自產(chǎn)、委托加工或者購進的貨物分配給股東或者投資者。

8.將自產(chǎn)、委托加工或者購進的貨物無償贈送其他單位或者個人。

下面,筆者主要就以上第一、第二、第四至第八種情況的會計處理方法,談談自己在教學中的理解。

一、委托代銷業(yè)務

委托代銷是委托方委托代銷方(也叫受托方)代為銷售商品的一種銷售方式,他是為了擴大企業(yè)產(chǎn)品銷售范圍和增加產(chǎn)品銷售量的一種經(jīng)營策略。其涉稅的會計處理方法視委托代銷方式的不同而有所區(qū)別。筆者這里介紹以支付手續(xù)費方式的委托代銷涉稅處理。

委托代銷業(yè)務在進行會計處理時,有三個要點要注意:

第一,關(guān)于核算時需要增加的賬戶:需要增加“委托代銷商品”“受托代銷商品”“受托代銷商品款。”委托方委托別人銷售商品,那么這個商品就該放在“委托代銷商品”賬戶里,而后面兩個賬戶是受托方使用的,受托方接受了委托方的貨物以后,就要在自己的“受托代銷商品”里核算,“受托代銷商品款”是負債類賬戶,受托方收了委托方的貨物,所以就欠相應的款項,只是這個款項要在貨物銷售出去之后再償付。

第二,關(guān)于委托方確認收入、視同銷售的時間:委托方在收到受托方開來的代銷清單時,確認收入實現(xiàn),視同銷售,納稅義務同時發(fā)生。

第三,關(guān)于手續(xù)費的核算。委托方確認收入后,就需要向受托方支付手續(xù)費。同時,受托方要開具手續(xù)費發(fā)票,因為這是一個代理業(yè)務服務,提供了服務,就需要開具發(fā)票。

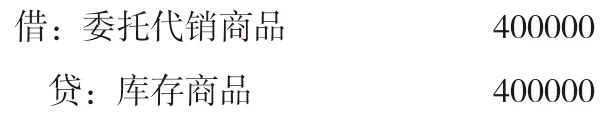

例:甲公司委托乙公司代銷商品1000件,協(xié)議不含稅價為每件480 元,成本為每件400 元。適用增值稅稅率13%。甲公司按售價的8%支付給乙公司手續(xù)費。甲公司采用實際成本對商品進行核算,乙公司采用進價核算代銷商品。

委托方的會計處理如下

1)發(fā)出委托貨物時

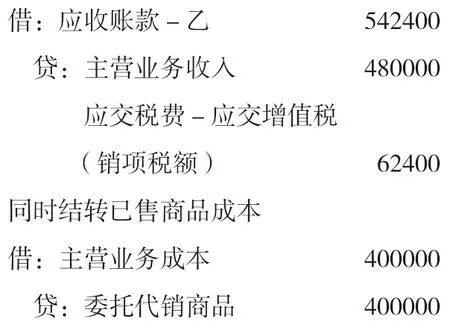

2)收到受托方轉(zhuǎn)來的代銷清單,并開具增值稅專用發(fā)票

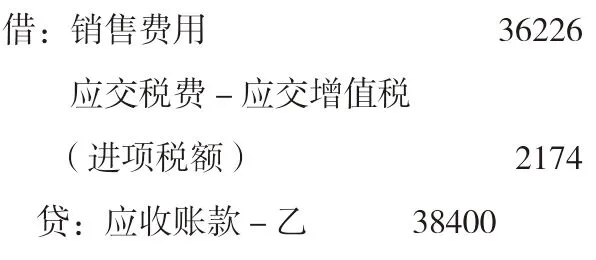

3)支付代銷手續(xù)費

4)貨款到賬

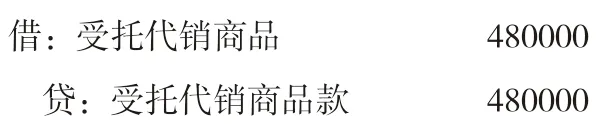

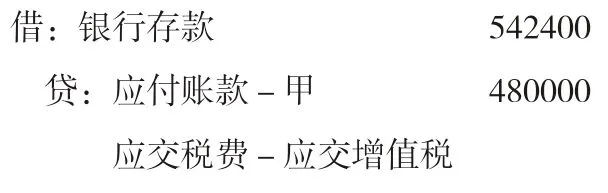

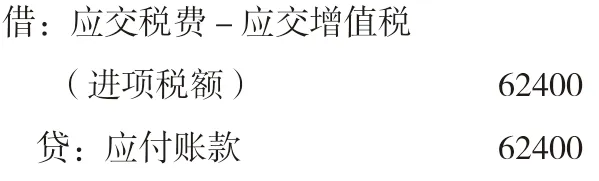

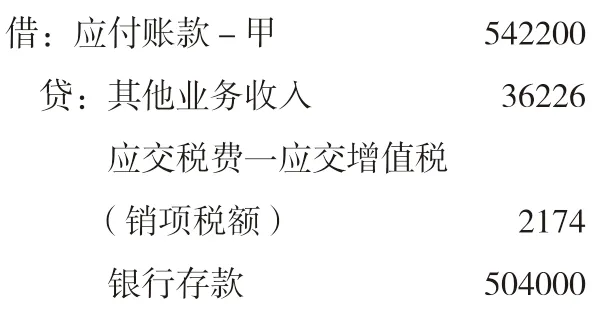

代銷方的會計處理如下

1)收到代銷貨物

2)銷售貨物

同時,結(jié)轉(zhuǎn)代銷商品成本

3)收到委托方開具的增值稅發(fā)票

4)支付貨款并收取手續(xù)費

二、將自產(chǎn)、委托加工或者外購的貨物用于其他方面

對一般納稅人發(fā)生將自產(chǎn)委托加工或者外購的貨物用于其他方面的視同銷售的行為,我們在進行會計處理時,一定要注意以下幾個方面的原則:

1.對視同銷售業(yè)務計算的應交增值稅額,注意會計處理時使用的賬戶,應該使用“應交稅費-應交增值稅(銷項稅額)”,而不能使用“進項稅額轉(zhuǎn)出專欄”,這兩種業(yè)務在本質(zhì)上意義是不同的。

2.視同銷售業(yè)務的計稅價格或計稅依據(jù)應按稅法或稅務部門的規(guī)定確定或計算。具體來說,稅務機關(guān)有權(quán)按下列順序確定其計稅依據(jù):

(1)納稅人有最近時期同類貨物的平均銷售價格的,就按同類貨物銷售價格確定;

(2)納稅人無同類貨物的銷售價格,就按其他納稅人最近時期同類貨物的平均銷售價格確定;

(3)納稅人新試制的產(chǎn)品,如果無同類貨物平時銷售價格,這時候就按組成計稅價格確定。

組成計稅價格的計算公式為:

組成計稅價格=成本×(1 +成本利潤率),屬于應征消費稅的貨物,其組成計稅價格中,還應加上消費稅稅額。其中:成本為產(chǎn)品的實際生產(chǎn)成本,成本利潤率由國家稅務總局確定。

3.視同銷售業(yè)務是否能使企業(yè)取得收益,這原則直接決定該業(yè)務是否需要結(jié)轉(zhuǎn)產(chǎn)品的銷售成本。如果企業(yè)由此獲得收益,則應按銷售收入處理,同時結(jié)轉(zhuǎn)銷售成本;如果企業(yè)并未獲得收益,則不用確認收入,而是按其成本直接進行結(jié)轉(zhuǎn)。

我們進一步具體解讀視同銷售業(yè)務中,計收入和不計收入的兩種會計處理情況。

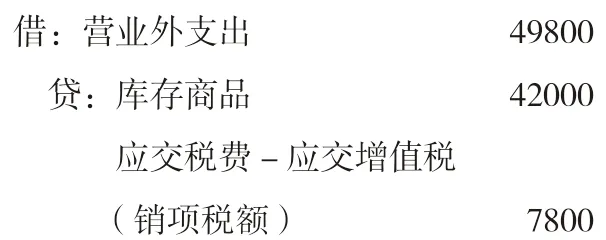

第一,假設一般納稅人將自產(chǎn)貨物或委托加工的貨物用于非應稅項目、業(yè)務宣傳、業(yè)務招待、捐贈、廣告、贊助等,這些業(yè)務因為不存在兩個會計主體之間的利益交換,也就不符合會計準則收入的確認條件。既然沒有產(chǎn)生經(jīng)濟利益的流入,同時,其對應的風險和報酬也沒有轉(zhuǎn)移到另一會計主體,所以,對以上視同銷售業(yè)務,不做收入處理,而是在稅務會計中直接結(jié)轉(zhuǎn)產(chǎn)品成本。稅法規(guī)定,此種情況應按公允價值確認計量的銷售額計算其銷項稅額。

當發(fā)生以上視同銷售業(yè)務,在進行會計處理時,均應借記相關(guān)賬戶,貸記“庫存商品”以及貸記“應交稅費-應交增值稅(銷項稅額)”。

例:某公司為一般納稅人,2021 年7月將自己生產(chǎn)的產(chǎn)品600 件捐贈給“希望工程”。產(chǎn)品市場售價為每件100 元,產(chǎn)品成本為每件70 元。則該公司應做如下會計處理:

其中:

計稅金額=600×100=60000

增值稅銷項稅額=60000×13%=7800

產(chǎn)品成本=600×700 =42000

上例中,如果該公司以自產(chǎn)產(chǎn)品用于本企業(yè)的在建工程,則在會計處理時,只需將以上借方賬戶改為“在建工程”賬戶即可。

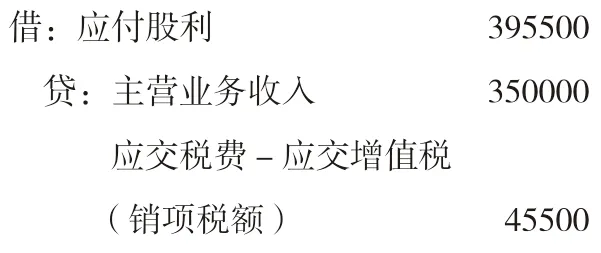

第二,假設企業(yè)將自產(chǎn)貨物委托加工貨物或外購貨物用于對外投資利潤分配,或者將資產(chǎn)貨物委托加工貨物用于集體福利、個人消費等方面,則對于以上視同銷售業(yè)務,不管是財務會計還是稅務會計,均作為銷售業(yè)務處理。即企業(yè)既要確認收入,同時也要計算其銷項稅額。什么原因呢?因為,以上會計業(yè)務發(fā)生后,雖然沒有直接的現(xiàn)金流入,但它們使得企業(yè)的負債減少了,或者促進了產(chǎn)品的銷售,或者提高了企業(yè)潛在的盈利能力,所以,符合會計準則中收入確認條件。

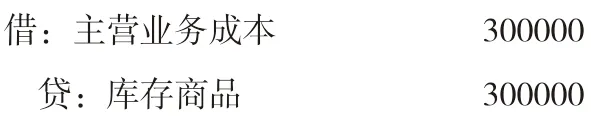

當發(fā)生以上視同銷售業(yè)務,在進行會計處理時,則至少要做兩筆分錄,第一筆確認收入和銷項稅額:應借記相關(guān)賬戶,貸記“主營業(yè)務收入”以及貸記“應交稅費-應交增值稅(銷項稅額)”,第二筆同時結(jié)轉(zhuǎn)成本:借記“主營業(yè)務成本”,貸記“庫存商品”。

例:2020 年7 月27 日,我們公司將自產(chǎn)的50 套產(chǎn)品分配給公司股東。產(chǎn)品成本為每套6000 元,市場銷售價格為每套7000元,增值稅稅率為13%。這批產(chǎn)品分配給股東后,則該公司應做如下會計處理:

同時,結(jié)轉(zhuǎn)成本

其中:

計稅金額=50×7000=350000

增值稅銷項稅額=350000×13%=45500

產(chǎn)品成本=50×6000=300000

上例中,如果該公司以該批產(chǎn)品用于對外投資、作為福利發(fā)放給職工等,則在會計處理時,只需將第一筆分錄中的借方賬戶改為“長期股權(quán)投資”或者“應付職工薪酬”等相應賬戶即可。

以上就是一般納稅人在發(fā)生視同銷售業(yè)務時的會計處理方法。

猜你喜歡

商場現(xiàn)代化(2025年7期)2025-04-03 00:00:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

消費導刊(2018年8期)2018-05-25 13:19:44

合作經(jīng)濟與科技(2017年24期)2017-11-30 06:16:23

商場現(xiàn)代化(2016年13期)2016-06-16 21:02:41

商(2016年14期)2016-05-30 14:52:44

財經(jīng)界·學術(shù)版(2014年8期)2014-06-19 09:44:23

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00