河南省2021年三季度花生全產業鏈分析

2021-11-30 04:08:57魏萍周曉萍

河南農業·綜合版 2021年11期

關鍵詞:上市

魏萍 周曉萍

一、價格運行走勢

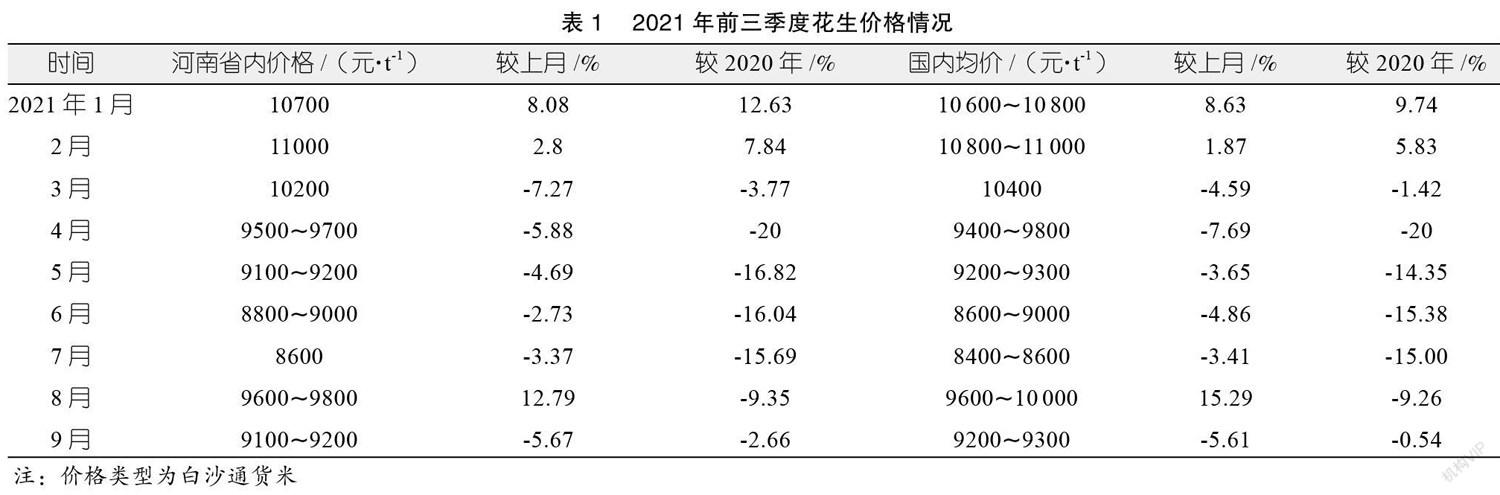

河南省2021年7月花生價格下跌。花生市場交易以冷庫存放為主,由于需求疲弱,成交量整體偏低。河南省內花生油廠停收,現貨市場整體庫存高于往年同期水平,也令市場承壓。8月河南省花生市場處于新陳交替階段,行情整體上漲。8月上半月,現貨市場陳花生購銷收尾,部分地區交易基本結束,持貨商理性處理庫存貨源,整體報價穩中偏弱運行;8月下半月,河南省內新花生開始零星上市,開秤價明顯高于陳花生,但由于上市量較少,市場購銷仍以陳花生為主。9月上半月,在需求一般、市場信心不足的背景下,新花生供給量增加對花生市場價格構成下行壓力;9月下半月,價格大幅下跌之后,農戶及貿易商挺價惜售情緒顯現,加之省內產區仍處于多雨天氣,麥茬花生上市進度受到延誤,河南省內花生價格止跌有所反彈。截至三季度末,河南省主要產區主流花生報價基本在9100~9200元/t(新作白沙統貨米),較上季度末上漲200~300元/t。(見表1)

二、市場流通情況

(一)市場購銷

2021年三季度,河南省花生市場主要處于新陳交替階段。7月,河南省內花生市場交易冷清,要貨客商寥寥無幾,以少量補貨為主,新花生上市時間臨近,持貨商出貨積極性較高,因此下調出售價格以吸引成交。8月,河南省內冷庫貨源較為充裕,由于缺乏有效需求,庫存出貨進度偏慢,新花生上市前,價格表現平穩偏弱。新花生上市后,在新花生價格的提振下,陳花生價格也隨之上漲。8月下半月開始,南陽市等地地膜春花生開始少量上市供應,由于降雨天氣偏多,新花生收獲及晾曬進度緩慢,上貨量較小,有效供應時間推遲15天以上。由于白沙新花生開秤價格偏高,且水分較大,抑制了貿易商采購積極性,故市場對于新季花生拿貨的不多;由于新陳花生使用效益的懸殊,貿易商偏向采購陳花生的積極性要高于新花生。9月,由于農忙和天氣不佳,導致新季花生集中上市時間向后推延。由于對后市信心普遍不足,各購銷主體入市熱情普遍不高,收購較為謹慎,收購意愿不強,河南省內購銷氛圍整體較為平淡,貿易商多數保持隨進隨出的收購心態。進入9月下半月,在價格下跌及國慶假期少量備貨的刺激下,河南省內花生走貨量略有好轉。

(二)加工壓榨情況

2021年三季度,河南省花生加工企業開機率整體下降。7月,在花生收購暫停及花生油需求疲弱的整體影響下,油廠開機率下滑。直到進入8月下旬,中秋國慶雙節臨近,下游開始進行剛需備貨,花生油走貨較前期有所好轉,油廠開機率呈現出上升態勢。9月,經歷前期的雙節備貨之后,油廠下游產品出貨放緩,開機率隨即下調。截至三季度末,河南省內花生油廠開機率約在20%。

(三)下游產品

2021年三季度,河南省內花生油價格整體下跌。7月,雖然國內油脂市場整體上漲明顯,但花生原料價格持續下降,加之花生油供應相對充裕,油廠庫存壓力顯現,均對花生油市場帶來壓力,因此,7月河南省內花生油價格保持穩定。8月,油廠主要使用前期購進的花生庫存,暫未展開對新季花生收購,因此,8月花生原料價格的上漲并未在成本端對花生油價格帶來提振。9月,河南省內油廠仍未對新季花生進行采購,主要使用前期購進的舊作花生庫存,在花生原料價格的下跌及下游產品走貨狀況不佳的影響下,油廠花生油報價整體有所下跌。截至三季度末,河南省內一級濃香型花生油對外報價17 500元/t,較上季度末下跌500元/t。

2021年三季度,河南省花生粕出廠價整體上漲。7月,豆粕價格反彈明顯對花生粕價格帶來利多提振,但花生原料價格下跌,在成本端對花生粕價格形成壓力,因此限制了花生粕價格的上漲幅度。8月,由于水產養殖增量明顯,水產飼料需求處于消費旺季,粕類價格整體呈現出上漲行情,尤其是菜粕及花生粕價格漲幅較為明顯。9月,在豆粕價格上漲明顯的提振下,加之水產養殖仍處于旺季,飼料消費需求表現良好,9月花生粕價格仍繼續上漲,但漲幅較上月收窄。截至三季度末,河南省內46%蛋白含量花生粕對外報價3200元/t,較上季度末上漲200元/t。(見表2)

(四)進出口形勢

海關總署公布數據顯示,2021年1—8月我國共進口花生93.02萬t,同比增長2.18%;1—8月我國共出口花生仁7.18萬t,同比下降15.69%。

三、四季度市場展望

預計2021年四季度河南省花生市場將先弱后強。

(一)下游需求將由冷轉熱

經過前期的節日備貨小高峰,國慶假期之后下游需求轉淡,河南省內花生購銷預計將表現一般,需求端難以對花生行情帶來提振。進入12月,在元旦及春節備貨需求的支撐下,花生市場走貨情況將明顯好轉,對行情將帶來提振。

(二)花生上市量增加

進入10月后,省內麥茬花生上市量明顯增多,將對花生行情帶來沖擊;由于2021年陰雨天氣較多,影響花生質量,后期優質花生貨源將減少,將對行情帶來利多。

(三)油廠難以為花生行情帶來提振

截至9月底,河南省內大中型油廠仍未對新季花生展開收購,由于2021年河南陰雨天氣的影響,花生收獲、上市相對延后,再加上陳花生結轉庫存較大,大多數油廠表示收購將會推遲。調查數據顯示,油廠對于新季花生收購的心理預期價位在7800元/t左右(統貨油料米),難以超過8000元/t,而2020年同期花生油廠的收購價在8700~9000元/t。

從下游產品來看,四季度處于油脂消費的季節性旺季,國內油脂行情預計將整體偏強,對花生油市場帶來提振,加之花生價格預期將先弱后強運行,因此預計四季度花生油價格將呈現穩中偏強的狀態。花生粕方面,四季度,隨著天氣轉冷,水產養殖開始進入淡季,飼料需求轉弱,但在豆粕價格預期上漲的支撐下,預計四季度花生粕市場將會呈現出穩中偏強的態勢。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26