高職會計專業綜合實訓教學改革

2013-04-10 03:51:54侯文

溫州職業技術學院學報 2013年2期

侯文

(溫州職業技術學院 財會系,浙江 溫州 325035)

高職會計專業綜合實訓教學改革

侯文

(溫州職業技術學院 財會系,浙江 溫州 325035)

高職會計專業綜合實訓教學重在培養學生會計核算能力和財務管理能力,增強學生就業的自信心。實踐證明,基于企業化運行的高職會計專業綜合實訓教學改革,有利于激發學生學習的積極性和主動性,實現使學生擁有實際崗位能力的培養目標,更好地滿足社會需求。

高職教育;會計專業;企業化運行

會計專業所涉及的課程專業性、政策性、規范性、技術性要求高,實務操作性強[1]。企業的會計工作又具有以憑證為依據,以連續性、系統性、全面性和綜合性為特點[2],即會計在利用貨幣量度計算和監督經濟活動時,以經濟業務發生的時間先后為順序連續地不間斷地且無一遺漏地進行登記,不能任意取舍,做到全面完整;同時還要進行分類整理,使之系統化,而不能雜亂無章,并通過價值量進行綜合、匯總,以完整反映經濟活動的過程和結果。為提高高職會計專業學生的會計核算能力和財務管理能力,必須將系統的理論知識運用于企業、事業單位的經濟活動中,而這個培養目標需要通過會計專業綜合實訓來實現。

現有的高職會計專業綜合實訓教學由于存在著“受傳統教學模式的影響深刻、實訓內容與工作內容不一致、實訓基地利用率不高”[3]等弊端,很難真正地實現會計專業的培養目標。為徹底摒棄會計專業綜合實訓依附于理論教學的傳統教學模式,本文提出基于企業化運行的高職會計專業綜合實訓教學改革。所謂企業化運行,是把企業、事業單位會計工作的具體內容真實地體現在教學過程中,按企業、事業單位各個崗位會計的工作過程,用企業、事業單位真實發生的經濟業務讓學生自主完成會計綜合實訓項目[4]。只有基于企業化運行進行高職會計專業綜合實訓教學改革,才能使畢業生離開學校走向社會之初就具有工作經驗,實現零距離就業的要求,最終保證培養的學生滿足社會需求。

一、高職會計專業綜合實訓教學改革的思路

以就業為導向,以能力為本位,以學生為主體,以積累經驗為目的,充分利用校內實訓基地,實行開放型教學,讓學生以企業會計的身份進行綜合實訓,拓展學生的思維和實際操作的空間,激發學生的學習興趣,讓學生在學校就能獲取企業工作經驗,從而使畢業生零距離就業。其改革思路應重點體現“五性”、“一平臺”。

1.真實性

根據學生自身的實際情況,選取制造業企業作為學生實訓的行業,以企業真實發生的經濟業務為實訓內容,力求達到機構仿真、環境仿真、流程仿真和業務仿真的全仿真設計。

2.綜合性

將畢業論文設計改革為基于企業化運行的綜合實訓教學。整個綜合實訓過程含蓋了基礎會計、財務會計、成本會計、稅法理論、審計實踐、會計電算化、財經法規、財務管理等課程的核心內容。

3.自主性

綜合實訓是學生畢業前的最后一次實訓,是學生各種技能綜合應用的演練,也是就業前樹信心、找差距、補短板的最好時機[5]。因此,要讓學生將理論知識、操作技能轉化為企業會計人員崗位技能、技巧、操作規范和職業判斷,就必須在實訓中以學生為主體,讓學生在實訓中“扮演”會計的各種角色,獨立地完成整個實訓,強化自主實訓。教師在綜合實訓教學中只是組織者和引導者。

4.管理性

會計的職能包括核算、預算、控制、考核、計劃、決策、分析、評價等多項管理職能。一個企業從最初成立走向發展壯大需要經歷漫長的過程,在這個過程中的每一個環節都離不開行之有效的管理,也就是說,企業的成敗取決于企業財務管理水平的高低。而財務管理水平的高低也是衡量一個會計工作者優秀與否的關鍵。因此,在實訓教學環節中還要培養學生的管理職能,使學生自主進行產品的定價決策、對本單位的財務報告進行分析、完成審計報告等。

5.獨立性

學生必須自主完成綜合實訓,避免相互抄襲。各個工作單位(小組)之間可以討論問題,但不能相互參考對方的結果,嚴格保守本單位(小組)的秘密,不得泄露有關的會計處理辦法和財務數據。

6.模擬實訓平臺

為使綜合實訓操作更接近實際,利用模擬實訓平臺的開票系統,讓學生真實地操作電腦開發票的過程,同時還要把納稅申報平臺納入實訓操作中。

二、溫州職業技術學院會計專業綜合實訓教學改革的實踐

1.前期準備

首先對機構、環境、流程和業務進行全仿真設計。機構仿真、環境仿真和業務仿真由教師組織完成,流程仿真由學生自己設計完成。機構仿真和環境仿真相對容易實現。業務仿真是在編寫實訓資料和實訓參考書時僅提供外來的仿真印刷的原始憑證,單位內部自制原始憑證均由學生根據需要自行填寫或根據開票系統自行打印票據。相關經濟業務是否對外付款由學生自行確定,學生可根據需要自行確定銀行提現金額。除一級科目外,其他明細科目代碼、部門和人員代碼由學生自行確定,學生根據單位管理的需要自行確定明細科目和輔助核算類別。其次要求指導教師必須具備雙師素質,即既要有大量的理論知識儲備,如講授過會計專業的大部分主干課程,又要有足夠的實踐經驗積累,如在企業擔任過會計崗位工作(財務主管、財務經理、財務總監等)。

2.組織實施

基于企業化運行的會計專業綜合實訓就是把企業會計的工作過程真實地再現給學生,讓學生體驗企業工作的環境氛圍和在企業做會計的感覺。學生以3~4人組成的實訓小組為單位,各實訓小組相當于一個財務處(財務科),組內崗位分工和會計工作流程按企業會計工作過程設置,采用手工和電算化并行的方式進行綜合實訓。

(1)設置會計崗位。每個小組成員分工不同,指導教師只是提出崗位要求,如崗位設置要全面,能滿足核算需要;分工合理,職責明確等。只有學生的設計結果符合要求才能進入下一個實訓環節。

(2)設計工作流程。會計實訓從哪里開始,經過怎樣的操作過程,組內成員之間工作如何銜接,最后又在哪里結束,這些都要在會計實訓工作開始前進行精心設計,并在工作中執行。當然,在執行過程中如發現存在不足,允許在下一個循環(輪崗)開始前進行修改、補充、完善,直至達到最合理的實訓工作流程。

(3)完善會計核算辦法。為培養學生分析問題和解決問題的能力,在實訓資料中給出部分會計核算辦法,而有些經濟業務沒有給出具體的方法;有些會計核算雖然給出了核算辦法,但仍然不夠具體。這就需要學生根據自己的理解進行完善和補充,如費用的分配方法、差旅費的報銷制度等。

(4)專業互動聯合實訓。金融專業學生代表商業銀行,會計專業學生代表企業。會計專業每個實訓小組發生的結算業務全部由金融專業學生按照商業銀行的工作標準和流程進行處理,要求給每個實訓小組開設一個銀行賬戶,每月提供一份對賬單;會計專業實訓小組所涉及的結算憑證全部由金融專業學生處理后放在銀行回單格,由出納每天到銀行領取。這樣一方面解決了金融專業的實訓問題,另一方面使實習更貼近實際會計工作,有利于學生加深對出納崗位的認識,提高會計專業學生的實訓效果。通過專業互動聯合實訓,最終達到兩個專業綜合實訓的共贏。

(5)組織交叉審計。在綜合實訓進行中和結束后各安排一次交叉審計工作。綜合實訓進行中的審計,主要通過審計發現的會計核算問題進一步規范實訓過程的操作,既可以發現對方的錯誤和不足,也為本組今后的實訓工作提供可借鑒之處。實訓結束后的審計,是全面的審計,除了操作的規范性之外,還包括制度的執行力、制度設計的合理性、工作流程設計的合理性、實訓最終結果的正確性、實訓的工作質量等。

(6)補充會計前沿知識。會計工作始終站在經濟的最前沿,為實現校企的零距離對接,應適當補充前沿知識。如畢業生走向社會恰好是營業稅改增值稅的稅收改革試點工作完成,即將全面展開的時間,在綜合實訓中就應補充營業稅改增值稅的相關內容。

(7)改革考核方式。首先,手工指導教師和電算化指導教師分別根據學生的表現和實訓作品的完成情況兩次相互審計給出實訓成績,分別占綜合實訓成績的4 0%;小組成員之間也要根據各成員的表現和實訓作品的完成情況相互給出手工實訓和電算化實訓的成績,分別占綜合實訓成績的1 0%。同時,為避免學生之間抄襲,在上述打分的前提下,還必須增設抽查環節,即在實訓即將結束時隨機抽取若干學生按企業會計的工作流程進行現場操作,以檢驗實訓效果,并實行一票否決制。

3.改革成效

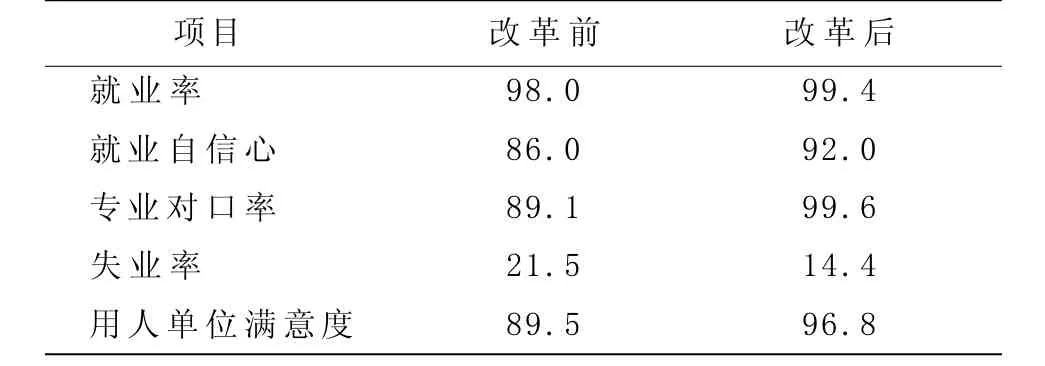

溫州職業技術學院會計專業綜合實訓教學改革三年來,不斷總結經驗,克服不足,取得了較顯著的改革成效。據對近兩年學院會計專業畢業生跟蹤調查,就業率、就業自信心、專業對口率、用人單位滿意度大為提高,失業率呈下降趨勢(見表1)。

表1 高職會計專業綜合實訓教學改革前后的效果比較 %

基于企業化運行的高職會計專業綜合實訓是會計職業技能的綜合體現,是理論與實踐的有機結合,更是多門會計專業課程的理論知識和操作技能與企業會計各個崗位技能的有機結合。實踐證明,基于企業化運行的高職會計專業綜合實訓,大大提高了學生就業的自信心和專業對口率及用人單位對畢業生的滿意度。但由于企業資料保密等,企業只能提供某行業的一套會計資料,不能按產業鏈(上、下游關系)提供足夠滿足實訓需要的多行業、多單位的實訓資料;另外,還需要進一步強化管理力度,如加強投融資管理、成本控制與分析管理、報表分析管理、風險管理等。這些問題的解決有待于高職會計專業綜合實訓教學改革的進一步推進。

[1]中華人民共和國財政部.會計教育工作規范[M].北京:中國財政經濟出版社,2011:68-70.

[2]李潔.基礎會計理論與實務[M].2版.杭州:浙江大學出版社,2012:18-19.

[3]陳文芳.會計綜合實訓課程教學存在的問題及對策[J].會計師,2012(8):68-69.

[4]劉岳蘭,許靜.高職會計綜合實訓課程教學改革探討[J].會計之友,2010(6):120-122.

[5]申屠新飛,趙海鷹.會計專業畢業綜合實訓改革思考[J].財會月刊,2011(30):110-112.

[責任編輯:申屠新飛]

Teaching Reform of Comprehensive Practice of Accounting Major in Vocational Colleges

HOU Wen

(Financial and Accounting Department, Wenzhou Vocational & Technical College, Wenzhou, 325035, China)

The comprehensive practice of accounting major of vocational colleges stresses the cultivation of students’ ability of accounting and financial management to enhance students’ confidence in employment. It is proved that the teaching reform of comprehensive practice based on enterprise operation has aroused the students’ studying initiative, achieved the goal of cultivating students with practical competence to better meet the needs of the society.

Vocational education; Accounting major; Enterprise operation

G712

A

1671-4326(2013)02-0087-03

2013-04-07

侯 文(1965—),男,河北承德人,溫州職業技術學院財會系,高級會計師.

猜你喜歡

裝備制造技術(2020年12期)2020-05-22 09:25:38

活力(2019年21期)2019-04-01 12:18:24

電子制作(2017年8期)2017-06-05 09:36:15

信息記錄材料(2016年4期)2016-03-11 15:22:54

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

江蘇高職教育(2014年4期)2014-02-28 11:40:57

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

海峽影藝(2012年1期)2012-11-30 08:15:44