核電廠階梯上網電價模型研究

2021-11-27 06:09:42楊益晟馮天天

工程技術與管理 2021年15期

楊益晟 馮天天

1.國家電力投資集團有限公司,中國·北京 100029

2.中國地質大學(北京)經濟管理學院,中國·北京 100083

1 引言

中國經濟由快速發展向高質量發展轉型,中國經濟增速進入新常態。作為重要生產資料的電力商品,降低電力商品的價格,有利于促進全國經濟發展。為此燃煤標桿上網電價改革、輸配電價核定、市場化交易機制等政策優化,促使發電環節和輸配電環節電價降低。2020年1月1日起中華人民共和國政府出臺政策,要求尚未實現市場化交易的電量取消煤電價格聯動機制,將標桿上網電價機制改為“基準價+上下浮動”的市場化機制,上浮不超過10%,下浮原則上不超過15%。2019年《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》發布,該政策要求推動風電、光伏發電平價上網項目和低價上網項目建設。2020年2月《省級電網輸配電價定價辦法》和《區域電網輸電價格定價辦法》發布,進一步提升輸配電價核定的規范性、合理性[1]。

核電作為高能量密度的清潔能源,具有供電穩定技術含量高等特點,成為雙碳目標的重要解決方式之一。三代核電機組通過增加非能動安全系統、抗大飛機撞擊等方式提高核電廠的安全性,項目造價較二代核電機組相應提高。而中國核電標桿電價政策是依據二代改進型核電機組的平均建造和運行成本核定的。造價的提高給核電電源降低電價帶來了壓力,核電機組在優化設計,提升建造水平等方面也正在逐步降低項目造價,但核電電價的降低仍然需要一定過程。基于核電機組經濟性的特征,以及中國發改委價格主管部門的政策導向,論文通過設計核電階梯上網電價模型,擬解決由于安全水平提高帶來的造價提高的矛盾與各類電源上網電價壓降的矛盾。以期在推動高科技電源類型發展的同時,發揮電力對中國低碳經濟的促進作用[2]。

2 核電廠運營現金流特點

中國核電上網電價政策制定的理論依據主要基于《建設項目經濟評價方法與參數(第三版)》和NB/T 20048—2011《核電廠建設項目經濟評價方法》。該雖然采用了國際上通行的財務評價方法,但在鎖定內部收率IRR 反算經營期平均電價時,均假設了電廠的經營期平均電價均為一個固定值。國家價格主管部門核定機組上網電價后,核電廠運行壽命期內均按照該價格結算。

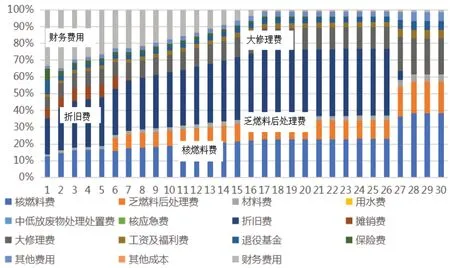

根據論文對全國核電廠運營情況的調研和分析,核電廠在壽命期內的盈利情況有以下特點。核電廠的盈利水平主要分為三個階段:還貸期(投產后1~15年)、貸款結清期(投產后15~25年)、折舊攤銷提完期(投產后25年~設計壽命)。上述三個階段由兩個節點劃分:貸款還清時、折舊提完后。在還貸期時核電廠總成本中同時有折舊和財務費用,占經濟評價期總成本合計的45.6%。據統計兩者在項目投產初期最大,約占投產初期總成本的66.3%,運營期起初核電廠面臨巨大的還貸和經營壓力。隨著貸款的逐步償還,財務費用逐年下降,核電廠利潤總額逐步增加。核電廠貸款償還期約為15年(不含寬限期),即核電廠運行15年后能夠清償貸款。后續核電廠總成本中折舊成為占比最大的成本項,還貸期后的折舊期折舊成本占比約為39.5%。根據各核電廠的折舊計提方式,隨著折舊成本計提完成后,項目利潤總額將有大幅度增加[3](如圖1所示)。

圖1 典型核電廠經濟評價期各成本占比

基于上述核電廠實際經營特點,核電廠隨著運行年限的增加,項目的盈利情況越來越好,但由于財務評價方法在測算電價時考慮了一定的資本金內部收益率IRR。《核電廠建設項目經濟評價方法》中推薦參數為9%,中國價格主管部門核價時通常按照8%測算。在9%的折現利率下,10年、20年、30年、40年、50年、60年的現值系數分別為0.42、0.18、0.08、0.03、0.01、0.01。由此可見,隨著運行年限的增加,從投產第20年到投產60年的40年的運行期中,項目的收益對項目電價測算結果的影響微乎其微。而實際中國運行了20年的核電機組的年盈利能力非常好。因此,論文采用改進的財務評價方法結合實際核電廠運營情況提出核電廠階梯上網電價方法。

3 核電廠階梯上網電價定價模型

根據《建設項目經濟評價方法與參數(第三版)》和NB/T 20048—2011《核電廠建設項目經濟評價方法》中評價方法。首先,通過假設上網電價,測算Ci現金流入,然后測算FIRR,判斷上網電價高低,然后逐步調整假設上網電價,直到FIRR 達到預期的資本金內部收益率。通過試算得到的上網電價作為基準電價。

針對核電廠項目的現金流量的基本特點,論文提出的浮動上網電價模型。模型的收入測算,假設還貸期(投產后1~15年)、貸款結清期(投產后15~25年),折舊攤銷提完期電價分別為P0+ΔP1、P0+ΔP2、P0+ΔP3,據此財務評價模型改為(1)。P0稱為基準電價,ΔP1、ΔP2、ΔP3為三個階段的浮動電價。當浮動上網電價的現金流測算的FIRR 與基準價上網電價現金流測算的FIRR 相等時,對于電廠來說項目的收益相同。

令兩個模型的FIRR 相等時,兩個模型的現金流變為等效現金流。對于核電廠來說,項目的收益水平一致。但在貸款結清期和折舊攤銷提完期,由于電價下降,可促進全社會電價整體下降,與國家促進全社會電價成本下降的目標一致。

4 典型核電廠上網電價測算

論文根據中國三代核電建造和運營成本參數,測算兩種模式下的電價。測算按照1000MW 級核電機組,建設投資建成價1.6 萬/kW,核燃料單價按照2.15 萬元/kgU 測算。鎖定資本金內部收益率8%,反算經營期平均電價為P0為413 元/MWh,含最新增值稅率13%。為了與2013年核電標桿電價政策對比,調整增值稅為17%后,電價為429 元/MWh,與2013年核準全國核電標桿電價430 元/MWh 接近,便于后文進行政策模擬和對比[4]。

核電廠階梯上網電價測算,假設政府預期還貸結清期核電上網電價ΔP2按照P0下浮10%,即P0+ΔP2為372 元/MWh,折舊攤銷提完期上網電價ΔP3按照P0下浮20%,即P0+ΔP3為330 元/MWh,反算商運后前15年的還貸期上網電價P0+ΔP1等于429 元/MWh。測算結果如表1所示,用核電廠還貸期較基準電價上漲4%的代價,換來了未來商運15年到25年電價下降10%和25年到40 或60年下降20%。

表1 三代核電廠浮動上網電價測算

5 結語

論文結合財務評價模型和核電廠實際經營特點,提出了核電廠階梯上網電價定價機制。根據典型三代核電機組批量化建造成本測算階梯上網電價,還貸期基準電價上浮4%能夠換來貸款清償期核電電價下浮10%和折舊攤銷提完期核電電價下浮20%。核電浮動上網電價在保持核電廠經濟效益與現行政策不變的情況下,結合國家電價改革思路設計了核電廠浮動電價機制。該政策模擬測算結論,能夠引導全國核電機組平均電價降低,為核電形成具有經濟競爭力的基荷電源提供方向,為中國實現減碳承諾提供重要選項。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

設備管理與維修(2022年21期)2022-12-28 07:34:58

設備管理與維修(2022年21期)2022-12-28 07:33:36

中國特種設備安全(2022年1期)2022-04-26 14:15:58

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國核電(2017年1期)2017-05-17 06:10:11

水利技術監督(2016年6期)2017-01-15 14:01:44

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年7期)2016-02-13 02:59:48