企業稅收風險案例教學探索

2021-11-20 02:18:24辜玉仙西南科技大學城市學院

環球市場 2021年30期

辜玉仙 西南科技大學城市學院

一、什么是企業稅務風險

何為企業稅務風險,指企業執行稅收制度、履行企業納稅義務時,因理解政策不到位或內部管理缺陷使企業可能會遭受到的損失。風險代表的是一種可能性,風險越高,其轉化為真實損失的可能性就越高。從企業設立的那一刻起,企業稅務風險就已經隨之存在,伴隨著我國稅收制度的不斷完善,企業現在的稅務風險逐步提升,已經上升成為企業經營風險中至關重要的一個部分。

對于企業而言,稅務風險所導致的最直接后果就是企業無法確定未來納稅責任,在無法預期的情況下會被迫補繳稅款和罰款,而且款項金額也無法精準預估。一旦企業的稅務風險落實,大額的稅務支出必然會影響到企業正常的現金流,進而干擾到企業常規經營活動。除此之外,如果一旦出現稅務風險,企業很有可能因此喪失一些資格,比如一般納稅人資格、稅收優惠資格、發票開具資格等等,這些資格的喪失對于企業的影響是非常嚴重的,其不僅僅會影響到企業的經營運作,而且企業要想再次獲取這些資格,其需要付出的成本和代價也是非常之高。還有,稅務風險還會直接影響到企業經營者的個人命運,偷稅、漏稅、逃稅罪名一旦落實,責任人將會受到法律制裁,而與企業相關的諸多主體,諸如各類合作伙伴,供應商、銀行等都會因此受到不同程度的牽連或者影響。總而言之,稅務風險對于企業的影響是致命的,其很有可能直接斷送一個企業的發展命運。因此,任何一類企業都必須要高度重視起稅務風險管理工作,一定要嚴格落實各項稅務政策和規定,絕不可因一時利益而影響企業的長遠發展。

二、企業稅務風險的來源

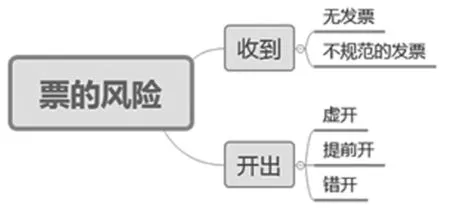

(一)票的風險

一個企業在經營過程中,開收發票是非常頻繁的一項業務內容。因此,票的風險也是非常高的。首先,從收到發票的角度來說,其風險主要體現在沒有取得發票和沒有取得規范性發票兩個方面。其中,沒有發票的原因很復雜,對企業納稅影響也很大,涉及企業所得稅的成本計算和增值稅的抵扣等等。而沒有取得規范性發票的情形也有很多,通常發票中必須要寫清楚名稱、類型、編號、日期、業務內容等,但是很多情況下,企業收到的發票總會出現這樣或者那樣的問題。其次,從開出發票的角度而言,其風險也主要集中發生在兩個方面,一是開發票的時間節點,一旦時間節點出現錯誤,那么根據相關規定,該發票只能是進行紅沖或者是作廢處理。二是違規虛開發票,企業絕不可發生虛開發票的情況,一旦觸及此紅線,其將面臨巨大的處罰風險。

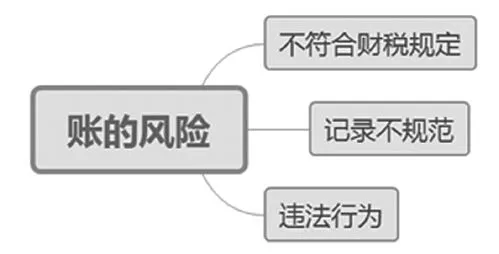

(二)賬的風險

賬簿是記錄和反映企業所有問題的有效載體和憑證,企業賬簿屬于商業機密,任何單位和個人不可隨意查看。一般當企業出現問題時,檢察機關第一時間就是要封鎖企業賬簿,檢查的第一步是查賬。從企業賬簿的角度來分析,企業出現稅務風險主要是因為賬簿未能嚴格按照稅法的要求來完成記錄任務。通常比較常見的情況有:該有的附件沒有做;該做進項轉出的沒有做;用錯科目等等,其中最嚴重的問題便是虛假記錄,即對沒有開發票的收入沒有進行記錄,背地里給客戶回扣,賬實不符等。一個誠實守信、遵紀守法的企業必須要從根源上杜絕在企業賬簿上做手腳,一旦被發現,其后果不堪設想。

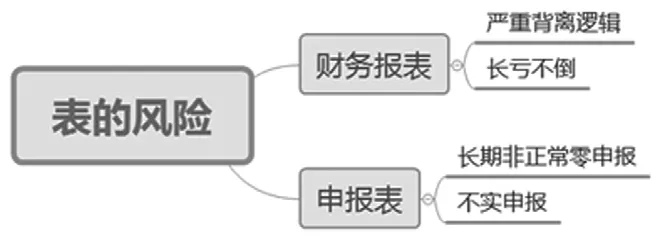

(三)表的風險

企業稅務風險中關于表的風險,主要集中在兩個表上面,一是財務報表,二是納稅申報表。首先,關于財務報表,企業在送出去財務報表之前,必須要做好自查工作,一定要確保財務報表符合常規和邏輯,對于其中不符合邏輯的內容,諸如企業報出的報表是虧損,可是企業依舊在正常經營,員工也是干勁十足。對于這樣的情況,企業在報出的報表中一定要注明原因。其次,關于申報表。一些企業,特別是小型民營企業,從營業執照上來看,其已經營業很長時間了,可是在納稅申報表上卻顯示零申報,這便是一個異常信號,企業必須要主動自查原因,及時據實申報納稅。

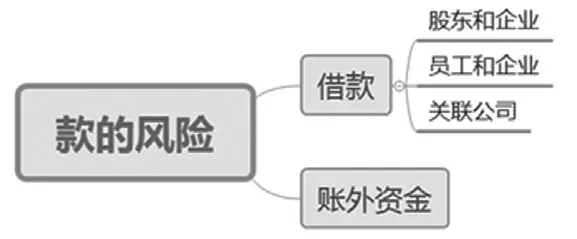

(四)款的風險

企業款的風險主要來兩個款項,分別是借款和不合規的資金款項。首先,關于借款的風險,企業之間出現的借款問題主要發生在企業和股東之間、企業和員工之間以及企業與關聯企業之間。不同主體之間的借款會涉及諸如是否需要繳納增值稅、股東的超期借款是否可以視為分紅繳納個稅問題以及利息費用是不是進行稅前扣除處理等等,這其中涉及的內容非常復雜和煩瑣,因此,出現風險的概率也會很高。其次,關于不合規的資金款項,在稅收風險的必查點中,企業是否存在賬外小金庫是重中之重,雖然隨著稅銀聯網的實施,企業賬外小金庫這種設置逐漸減少,但是還是有一些企業在想盡各種辦法逃稅,使得企業面臨著更高的稅務風險。

三、企業稅收風險案例教學分析和探索

(一)案例情況概述

榮創股份有限公司(化名)是在深圳證券交易所上市的中小板公司。2016年5月,該公司董事會發布公告稱:公司在近日收到浙江省科學技術廳、浙江省財政廳、浙江省國家稅務局、浙江省地方稅務局聯合認定的《高新技術企業證書》,隨即向主管稅務機關提出所得稅優惠項目備案申請,但未獲通過。未通過原因是:公司的主管稅務機關——當地國家稅務局認為,由于榮創股份有限公司曾受到稅務行政處罰,按照《高新技術企業認定管理辦法》第十五條之規定,不得享受高新技術企業所得稅優惠政策,且5年內不再受理企業的認定申請。因此,公司不能享受高新技術企業所得稅優惠稅率,2015年度企業所得稅稅率為25%。2015年12月6日,榮創股份有限公司董事會在相關公告中披露了當地國家稅務局稽查局對榮創股份有限公司《稅務行政處罰決定書》的相關內容。榮創股份有限公司存在以下稅收問題:

1.榮創股份有限公司把外購的貨物應用在了職工宿舍和職工食堂當中,雖然已申報抵扣增值稅進行稅額,可是未作進項轉出處理。

2.榮創股份有限公司曾在2012年獲得市人民政府獎勵的上市款項,共計2,250,000.00元。榮創股份有限公司對這筆款項作出的處理是:將2,000,000.00元計入公司年營業外收入并申報納稅,將250,000.00元掛在了其他應付款貸方名下,沒有納入收入申報納稅款項當中。

(二)案例中違法事項的分析和闡述

第一,榮創股份有限公司把外購的貨物應用在了職工宿舍和職工食堂當中,雖然已申報抵扣增值稅進行稅額,可是未作進項轉出處理。

在教學中,教師可以組織學生先就該事項為什么違法的原因進行討論和分析,要求學生們自行結組來開展此環節,并且要求學生們在提出每一項結論的同時給出相關稅法的規定內容,在無形中加強學生對稅法內容的記憶,同時讓學生們認識到稅法的實際應用價值,給予學生相應的警醒。在學生們完成討論之后,各小組可派出自己的代表成員來回答違法原因這一問題,其他小組可在每一個小組回答完之后進行新的補充,最后再由教師統一進行總結和評價,教師首先要對學生們回答問題的情況進行總結,然后再就學生們所給出的答案進行補充,最后給出學生們正確答案。在這里需要強調一點,教師最重要的任務不是給出學生正確答案,而是要在分析和闡述答案的過程中滲透給學生們分析和解決問題的思路。關于這項違法事項違法原因的答案是:

榮創股份有限公司雖沒有明確解釋清楚外購貨物的品種和類型,可是根據常規,能夠應用到職工宿舍和職工食堂的貨物,多為日用品和食材類,而且職工宿舍和職工食堂應屬于企業的福利設施和項目。相關稅法中規定:企業將購進貨物或者應稅勞務用于集體福利的,其進項稅額不得從銷項稅額中抵扣。另外,根據相關稅法規定,將自產、委托加工的貨物用于集體福利或個人消費,將視同銷售繳納銷項稅。

在尋找到違法的原因之后,教師需要進行下一步思路引導,即向學生們提問:針對這一事項,正確的稅務處理措施是什么。即還按照原因分析的步驟來要求學生們繼續以小組討論的方式來進行,待學生們表達完自己的想法之后,教師再給出自己的專業建議,同時要求學生們對比自己的答案和教師給出的建議,發現自己的不足,針對性給予彌補。關于該事項,正確的稅務措施應該包括以下兩個方面:第一,如果事先可以確定外購的貨物用于單位職工食堂和職工宿舍((如食堂用的糧食、食用油、蔬菜、肉等),可以要求供應方開具增值稅普通發票,取得了增值稅專用發票,可以不認證不申報進項稅額。第二,如果取得的外購的貨物是否用于單位職工食堂和職工宿舍無法直接劃分(如水、電),在取得增值稅專用發票認證抵扣后,應根據《增值稅暫行條例實施細則》第27條的規定做稅額扣減處理,也可根據當期的成本計算應扣減的進項稅額,并做進項稅額轉出處理。

第二,榮創股份有限公司曾在2012年獲得市人民政府獎勵的上市款項,共計2,250,000.00元。榮創股份有限公司對這筆款項作出的處理是:將2,000,000.00元計入公司年營業外收入并申報納稅,將250,000.00元掛在了其他應付款貸方名下,沒有納入收入申報納稅款項當中。

這一違法事項中突出的一個重點問題,便是公司如何處理政府發放的上市款獎勵。首先,教師要引導學生們對政府這兩個字表示出高度關注,要聯系政府獎勵的相關稅法知識,我國相關稅法中明確規定:政府發放的上市獎勵屬于政府補助,應劃入到和收益相關的政府補助當中來,該補助款項的用途是對企業已經發生的費用和損失進行補償,即可直接計入到當期損益當中。而針對此款項的所得稅處理問題,我國相關稅法也有明確規定。按照規定,榮創股份有限公司應該一并將政府補助的其余25萬元作收入申報(除非需要返還)。

四、結束語

綜上所述,案例教學在稅務類專業課程教學中是非常實用的一種教學方式。從具有代表性的案例著手來分析,將專業知識點融入具體案例當中來,可以在一定程度上降低學生對專業知識、概念以及原則的理解難度,也可以提高學生對稅務知識的了解程度,增強學生的課堂學習參與度和積極性。因此,教師在實際授課過程中要盡可能多地引入案例,充分借助案例教學的作用來提升課堂教學質量,提高學生的學習效率。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44