2020中國珠寶產業發展報告(下篇)

2021-11-18 07:42:42圖文沙拿利柳毅付堯張曉敏王一非

中國寶玉石 2021年5期

關鍵詞:企業

圖文 / 沙拿利,柳毅,付堯,張曉敏,王一非

中寶協(北京)基金管理有限公司

1 上市公司

近年來,中國資本市場在完善多層次市場體系方面改革動作頻頻,市場結構持續優化,包容性、適應性不斷提升。目前,我國境內已形成包括主板、科創板、創業板、新三板、區域股權市場、私募股權市場以及債券市場和期貨市場在內的多層次資本市場體系。在這樣的大環境下,珠寶企業也紛紛登陸資本市場,借助資本的力量實現更好的發展。至2020 年末,珠寶行業共有A 股上市公司14 家,港股上市公司13 家,新三板上市公司23 家。

1.1 A股珠寶上市公司

根據業務類型,A 股珠寶上市公司可分為品牌型珠寶公司和生產加工型珠寶公司,二者數量分別為9 家和5 家,具體如表1 所示。生產加工型企業中除航民股份外,其余4 家企業自2018年起均處于非正常經營狀態(2021 年上半年期間,剛泰控股、東方金鈺、秋林集團三家公司先后從A 股退市)。

表1 A股珠寶上市公司業務類型劃分

1.1.1 業績回顧

品牌型上市公司方面,從最新公布數據(表2)來看,僅有老鳳祥和豫園股份報告期內營業收入同比增長,其他公司都出現了一定的下滑,但分季度來看,三四季度業績較一二季度均有明顯的好轉跡象。

表2 A股珠寶品牌公司最新營收數據

除營業收入外,老鳳祥、周大生終端零售網點數量增長幅度也領先于行業整體水平,體現出珠寶行業渠道資源加速向頭部企業集中的趨勢。至2020 年末,兩家公司零售網點數量已分別達4450 家和4189 家。

1.1.2 主要策略

2020 年,A 股珠寶品牌型上市公司持續在數字化升級、營銷模式革新等方面發力,積極應對疫情產生的不利影響。

(1)數字化升級

以明牌珠寶為例,2020 年其大力推進實施包括貨品流、資金流、信息流在內的智能化管理系統全面改造升級,以信息化為抓手,有效整合資源、優化架構流程,完善總部與生產端、零售終端的業務銜接機制,顯著提升供應鏈效能、終端動銷率和盈利水平。潮宏基則創新建設了“云店”項目,通過線下門店與線上云店在用戶、業務、庫存及數據間的打通,實現了全天候全域銷售,成為首家明確提出為用戶提供“全渠道零售體驗”的內資珠寶企業。

(2)營銷模式革新

潮宏基、萊紳通靈、明牌珠寶、周大生等企業均采用了“公域流量”+“私域流量”齊發力的方式,加強了線上營銷的力度。公域流量方面,各大品牌紛紛加強了在各大電商平臺的布局,通過打造線上銷售體系,形成立體化的銷售架構;私域流量方面,以萊紳通靈為例,通過線上到線下會員體系打通、公域流量下沉、建立私域流量池,構建數據中臺會員標簽體系,推動全域會員精準營銷。同時,通過對存量會員進行標簽和畫像,用自動化營銷賦能線下導購,持續喚醒沉睡會員,會員轉化同比明顯提升。

此外,潮宏基、周大生等企業與直播電商深度結合,通過與頭部帶貨主播合作,實現了品牌和產品曝光度的極大提高。也有部分公司通過內部打造專業主播和直播運營團隊,為其直播電商業務的長期發展奠定基礎。

1.2 港股珠寶上市公司

根據業務類型,港股珠寶上市公司亦可分為品牌型公司和加工批發型公司,具體劃分情況如表3 所示。

表3 港股珠寶上市公司業務類型劃分

1.2.1 業績回顧

品牌型公司方面(表4),最近一個報告期內平均營業收入為140.21 億港元,同比增長7.56%,但從個體來看僅有周大福和景福集團營業收入同比增長;平均股東應占溢利10.77 億港元,除周生生和金貓銀貓外,其余公司盈利情況都出現相對好轉/增長跡象。相較A股品牌型珠寶上市公司,港股品牌型珠寶上市公司之間的規模和發展速度差異更加顯著。

表4 近2個財務年度/半年度 港股品牌型珠寶上市公司主要業績情況(億港元)

相較品牌型公司,加工批發型的港股珠寶企業在近一個報告期業績下滑幅度更大(表5),除恒和集團外,所有公司營收下滑幅度均在5 成及以上,4 家公司處于虧損狀態。

表5 近2個財務年度/半年度港股加工批發型珠寶上市公司主要業績情況(億港元)

1.2.2 主要策略

(1)深耕內地市場

由于2020年香港整體疫情防控效果不夠理想,游客人數顯著下降,當地市場銷售額嚴重下滑,內地市場成為港資珠寶品牌上市公司的主要業績支撐。以三大港資珠寶品牌公司周大福、周生生、六福集團為例,2020 年香港、澳門及海外市場平均營業收入61.60 億港元,同比下降35.62%;內地市場平均營業收入(表6)245.69 億港元,同比增長33.13%,營收占比由上年同期的65.85%增長至79.95%。經營利潤方面(表7),三家公司內地市場的利潤占比由上一年同期的86.76%增長至98.76%。

表6 2020-2021財年三大港資珠寶品牌內地市場營業收入情況(億港元)

表7 2020-2021財年三大港資珠寶品牌內地市場經營利潤情況(億港元)

(2)渠道擴張提速

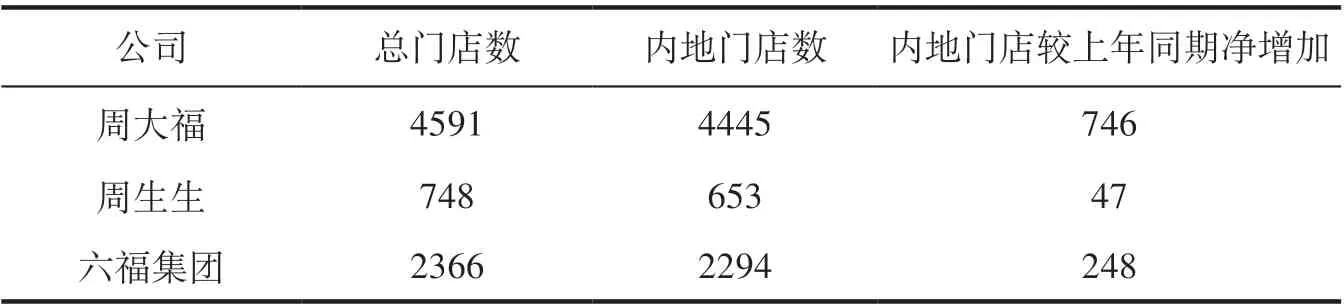

基于內地市場的重要性愈發凸顯,2020 年港資三大品牌持續拓展內地市場的門店數量,其中周大福、六福集團延續了“渠道下沉”的策略快速發展加盟商,周生生也加快了增設自營店的步伐。根據上市公司年報,三大港資品牌的門店情況如表8 所示。

表8 2020-2021財年期末三大港資珠寶品牌零售網點數量

1.3 新三板珠寶上市公司

新三板作為我國多層次資本市場的重要組成部分,以相對較低的財務門檻、高度市場化的制度設計成為了廣大中小企業登陸資本市場、擴充融資渠道的重要途徑。2015 年起,珠寶企業興起了一波“新三板潮”,僅2015-2016 兩年時間內便有多達31 家珠寶企業登陸新三板。截至2020 年末,有23 家珠寶企業仍在新三板掛牌,具體如表9 所示。

表9 截至2020年末仍在新三板掛牌交易的珠寶企業

1.3.1 業績回顧

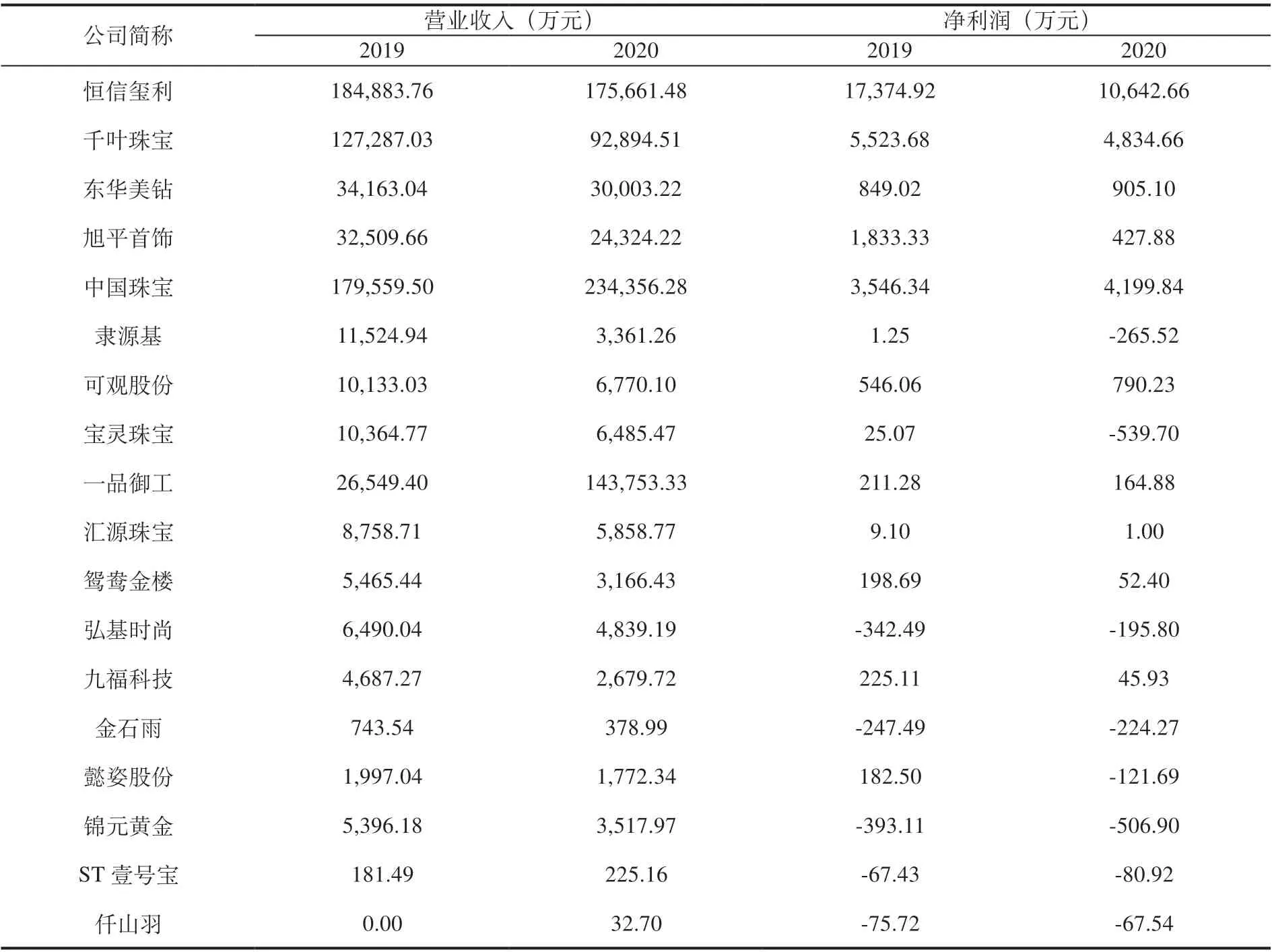

2020 年,18 家新三板珠寶公司(表10)平均營業收入4.11 億元,同比增長13.74%,但從個體來看,僅有中國珠寶、一品御工、ST 壹號寶和仟山羽實現正增長,營收下降的企業中11家降幅超過25%,4 家降幅超過40%,而同期10家A 股品牌型珠寶企業中有3 家營收降幅超過20%,4 家降幅為個位數。從業績來看,新三板珠寶公司在面臨風險時,應對能力較為不足,業務穩定性較A 股珠寶上市公司仍有較大差距。

表10 新三板上市公司2019-2020年度業績情況

1.3.2 主要策略

(1)加強線上營銷

與A 股珠寶上市公司整體上相似,加強線上營銷也是新三板珠寶公司最主要的轉型方向。部分資金實力較強、規模較大的企業如張鐵軍、恒信璽利等通過自建線上渠道或與知名主播合作等方式深度融入直播經濟;而其它規模相對較小的企業也普遍加強了對社交媒體的運營力度。

(2)渠道梳理及優化

千葉珠寶、鴛鴦金樓都將增強對加盟商的服務作為年內工作重點。其中鴛鴦金樓采取了“省代加直營”的加盟管理模式,更多加盟商成為直接客戶,加盟費用額度和產品銷售任務更加市場化,有效地增強品牌總部對加盟商的管理。其余規模較小的地方性品牌,則重點對店鋪形象和店員服務進行了優化升級。

2 產業發展展望

2.1 線上渠道重要性日益凸顯

“直播電商”是2020 年珠寶產業熱度最高的詞匯之一,主要呈現出產業帶交易日趨活躍、品牌營銷活動日趨精準、垂直類主播日趨專業以及明星直播日趨頻繁等特點。直播電商的異軍突起也推動了我國珠寶產業線上營銷的新一輪革命,眾多珠寶企業加大了打造線上營銷體系的投入力度,并取得了一定的成果。

盡管目前珠寶直播電商仍存在著產品相對低端、價格戰嚴重、規范程度低、售后服務體系不完善等現象,但直播電商的出現和發展解決了傳統線上營銷渠道產品展示效果差、互動性不足、營銷缺乏精準度等問題,同時突破了地域限制,有效拓寬了客戶群體,極大地促進了珠寶產業的發展。

隨著信息技術的不斷發展以及消費模式的持續升級,可以預見珠寶產品“重視體驗感”的特性與線上渠道的匹配度將進一步提升,并為產業帶來新一輪的發展契機。為把握這一機遇,珠寶企業應提前布局,通過組建專業的運營團隊,構建相互融合的產品體系,打造線上線下數據互通、協同發展的運營架構,進而打造“全渠道”營銷模式,實現企業的全方位發展。

2.2 資本化進程顯著加速

我國珠寶產業起步相對較晚,同時受制于原材料交易規范程度不高、商業模式較為傳統、企業經營資金壓力較大等原因,產業的資本化進程也相對滯后。截至2020 年末,我國珠寶產業僅有13 家A股上市公司和23 家新三板上市公司,且從部分已上市公司的資產規模、市場份額和商業模式等方面來看,珠寶產業的資本化發展仍有較大的提升空間。

近年來隨著我國資本市場持續深化改革,多層次市場體系不斷完善,珠寶產業的資本化發展也迎來了新的機遇。2019年起,曼卡龍、中國黃金、周六福、老鋪黃金、菜市口百貨、夢金園、迪阿股份等七家企業先后提交了IPO 申請,其中中國黃金及曼卡龍于2020年9月通過中國證監會審核,并分別于2021 年1 月、2 月敲鐘上市,標志著暫停三年多的珠寶IPO 窗口再度開啟,國內珠寶企業的資本化進程進入新的階段。

通過對比我國現有A 股珠寶上市公司和擬上市公司的商業模式,可以看出我國珠寶產業的發展思路和競爭格局已出現顯著變化,由過去單一追求渠道數量規模逐步轉向“渠道規模+品牌特色”的綜合發展路線,部分渠道數量較少但產品特色強或營銷模式領先的企業開始嶄露頭角,如主打文化類黃金產品的老鋪黃金、主打婚慶類主題營銷的迪阿股份以及主打時尚創意飾品的曼卡龍等企業,均已獲得消費者和資本市場的雙重認可。未來隨著我國經濟持續穩定發展、“雙循環”發展格局的推進以及中華民族文化自信的不斷提高,珠寶產業將迎來更廣闊的發展空間,特色化、多元化、創新化的珠寶企業將不斷涌現,并借助資本的力量突破發展瓶頸,推動珠寶產業整體轉型升級。

2.3 創新驅動力持續增強

近年來,隨著我國珠寶產業整體市場規模增速放緩,以及消費者的需求越來越個性化、多元化,產業的發展模式也逐漸由過去的規模驅動向創新驅動轉型,產業鏈各環節的創新層出不窮,產業長期存在的單純依靠規模擴張、產品同質化嚴重、競爭停留在價格層面等問題很大程度上得到了改善,創新已逐漸成為產業發展的源動力。

調研顯示,目前珠寶產業創新主要體現在三個維度:工藝創新、文化創新和供應鏈管理創新。其中工藝創新主要體現為生產技術的提升與改善,文化創新主要體現為產品設計及文化附加值的提升,供應鏈管理創新方面主要體現為供應鏈的數字化升級以及供應鏈金融的應用等。通過這三個維度的創新打造企業核心競爭力,進而推動珠寶產業整體升級,如今已成為諸多頭部企業的共識。

黨的十九屆五中全會公報中提出“十四五期間,要堅持創新在我國現代化建設全局中的核心地位”,再次明確創新是關系發展全局的重大問題,也為我國珠寶產業未來的轉型升級指明了方向:唯有保持堅持不懈的精神,持續從各個維度進行創新開拓,才能實現由“珠寶制造大國”向“珠寶品牌強國”的轉變。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26