生計資本對農戶采取氣象災害適應性行為的影響研究

——基于風險感知的中介作用

2021-11-15 09:12:42謝學勤柯今朝朱玲娟李輝婕

內蒙古科技與經濟 2021年18期

章 霖,謝學勤,柯今朝,朱玲娟,李輝婕

(江西農業大學 人文與公共管理學院,江西 南昌 330045)

1 研究背景及意義

十九大報告指出,“確保國家糧食安全,把中國人的飯碗牢牢端在自己手中”,糧食問題至關重要,《糧食行業“十三五”發展規劃綱要》提出糧食行業要適應“十三五”時期新形勢,提高產業發展質量效益,全面增強國家糧食安全保障能力。然而近年來全球氣候變化加劇,氣象災害頻發導致糧食安全受到嚴重威脅,我國自然條件與地理條件都較為復雜,農業人口占大多數,經濟和社會基礎薄弱,因此敏感性和脆弱性表現得更為明顯,每年遭受自然災害頻繁,農業生產受災嚴重,糧食生產因氣象災害所受的影響尤為顯著。據統計,2018 年我國農作物受災面積20 814.3千公頃,其中絕收2 585千公頃,直接經濟損失2 644.6億元(數據來自《中國統計年鑒》),2019年更甚,自然災害造成的直接經濟損失達3 270.9億元,災害逐年威脅人類的生存與發展,斯賓塞將達爾文的適應和自然選擇思想概括為“最適者生存”,由此可見,唯有“適應”才能在災害中存活,減輕災害的后果。氣候變化適應性是指人們努力爭取減少氣候對自身健康和財富的不利影響,同時又能合理利用現存氣候環境所提供的有利條件的過程[1]。生計資本是指個人或家庭用于生產生活所必備的要素,大致包括人力資本、物質資本、金融資本、社會資本和自然資本5個維度,本研究重點分析前4個維度對農戶采取氣象災害適應性行為的影響。感知是適應的前提,作為適應性行為的主體,農戶對氣象災害的感知已成為其適應性行為選擇的基礎。研究農戶的生計資本是否影響適應性行為,風險感知能否產生中介效應等問題對于提高農民收入,維護社會穩定,保證我國糧食安全都具有重要的現實意義。基于此,筆者以江西省鄱陽湖地區為研究區域,基于糧食種植戶(以下稱“農戶”)的調查數據,以風險感知為中介作用,建立結構方程模型,探討在氣象災害頻發的背景下農戶的可持續生計資本對其采取氣象災害適應行為的影響,以期為農戶主動采取適應行為和相關部門制定適應政策提供依據。

2 文獻綜述與研究假設

2.1 生計資本對農戶采取氣象災害適應性行為的影響

對農戶而言,可持續的生計資本即農戶個人或家庭從事生產生活時所擁有的要素。通常來說,在自然、市場、政策等不確定因素造成的風險性環境中擁有較多資本的人往往具有更強的應對風險及發現和利用機會的能力,以確保其生計安全。為提高農戶氣象災害適應性,學術界越來越關注生計資本對農戶采取適應性行為的影響,Deressa等學者(2009)運用 MNL 模型得出了農民氣候變化適應性行為受性別、文化程度、外部信息等多方面因素影響的結論。Aemro等(2012)發現農戶氣候變化適應性行為受到氣候變化認知、家庭收入、信貸行為、市場距離、信息可獲性及氣候環境等因素影響[2]。黃珂毓等(2017),譚靈芝等(2014)認為家庭年均收入、借貸的獲得和信貸支持程度等因素對農戶采取應對措施有顯著影響。張帆等(2017)、陳俐靜等(2017)通過調查發現年齡、文化程度對氣候變化感知與適應性行為均有正向顯著影響,也有研究認為戶主年齡負向影響農戶決策(張紫云,2014;馮曉龍,2016)。李根麗等[3](2017)的研究中發現受教育程度、風險偏好程度、上網頻率等因素顯著影響農戶選擇主動適應性行為。趙雪雁等[4](2020)基于入戶調查數據,實證研究發現自然資本、人力資本、社會資本等是影響適應策略的關鍵因素。因此,基于前人研究成果,筆者提出假設H1。預期農戶的可持續生計資本對其有效應對氣象災害有顯著影響。

假設H1:生計資本與農戶采取氣象災害適應性行為之間存在顯著影響。

2.2 生計資本對風險感知的影響

國內學者譚靈芝[5](2014)的研究中分別構建了Heckman模型、多元Logit(MNL)模型分析農戶對適應性行為偏好的影響,發現戶主性別、教育程度、從事農業時長、家庭年均純收入、社會網絡、信息資源信任度、距離水源地遠近、氣候因素變量對農戶的適應性行為有顯著影響。呂亞榮等基于296位農民的問卷調查數據,建立二元Logistic模型分析發現,農民的年齡、受教育程度以及認知水平對采取適應性行為有顯著影響;王全忠(2014)認為農戶文化程度、種植規模以及非農業收入在家庭總收入中所占的比重對農戶的風險感知均影響顯著。段偉等[6](2018)、陳俐靜等[7](2017)、黃珂毓等[8](2017)、朱紅根等[9](2010)在不同研究中均運用Heckman Probit兩階段模型實證分析了影響氣候變化感知有以下因素等,例如年齡、文化程度、家庭特征、與他人交流次數、借貸情況、農業技術培訓等。一些學者認為,人是獨立思考的,他們對氣候的感知主要來源于自我的判斷,是自身的素質以及多年的經驗積累所致(田青,2011;趙文啟,2015)。

假設H2:生計資本與氣象災害風險感知之間存在顯著影響。

2.3 風險感知的中介作用

舒爾茨的小農理論認為農民是理性的,盡管因接受的教育、健康和經驗不同,對信息的反應能力有所不同,但他們心中都會有一本賬,能權衡成本、收益和風險[10]。風險感知是農戶采取適應行為的基礎,不少學者對氣候變化認知進行了研究,例如Dang(2014)、Truelove(2015) 等認為適應性行為是一種心理決策過程,氣候變化認知對促進農戶的適應性行為有顯著影響。Below等(2012)認為氣候變化感知是影響農戶適應決策的關鍵因素。有學者提出并建構了人類能動適應氣候變化的社會認知過程模型,發展了“感知——適應框架”,成為氣候變化感知研究的主流分析理論框架(Grothmann等,2005)。此后該理論框架在國內得到廣泛運用 (云雅茹等,2009;周旗等,2009)。國內學者李紅莉等[11](2020)通過構建農戶“氣候變化認知—適應性行為”決策分析框架,構建結構方程模型,研究發現自然環境認知、自我效能認知有正向作用,教育程度、家庭農業收入、種植規模,氣候變化認知水平等因素均對農戶適應性行為有影響。王昕[12](2019)運用Mutinomial Logit模型,實證分析得出了風險認知是農戶適應性行為選擇的關鍵因素的結論。農戶應對災害采取的適應性行為主要分為主動適應性行為和被動適應性行為兩類(Smit等,1999;呂亞榮等,2010)。在適應性措施方面農戶可能采取調整種植結構、選育優良品種、加強基礎設施建設等來減少災害帶來的損失(Li等,2015; 錢鳳魁等,2014)。當氣象災害發生時,農戶會權衡利弊,在多方考慮后做出利益最大化的選擇,只有預期收益高于預期成本的情況下,農戶才可能采取適應性行為來應對氣象災害。本研究假設風險感知在生計資本對農戶采取適應行為之間存在一定聯系。農民在氣象災害方面感知度愈高,他在采取行動以抵抗災害帶來不利影響的可能性也相應地更高。據此提出假設H3。

假設H3:風險感知在生計資本與農戶采取氣象災害適應性行為之間起著中介作用。

3 數據來源與研究方法

鄱陽湖地區是江西省的重要“糧倉”,該區糧食作物以水稻為主,水稻播種面積占全省的比重38.82%。鄱陽湖地區涵蓋南昌市、九江市、景德鎮市、上饒市等共38個縣(市、區),作為本次調查的重點地區。研究數據來自項目組成員及在校本科學生和研究生于2020年3月—11月對鄱陽湖地區400戶水稻種植戶所做的問卷調查,經過整理,獲有效問卷387份,樣本有效率為96.8%。

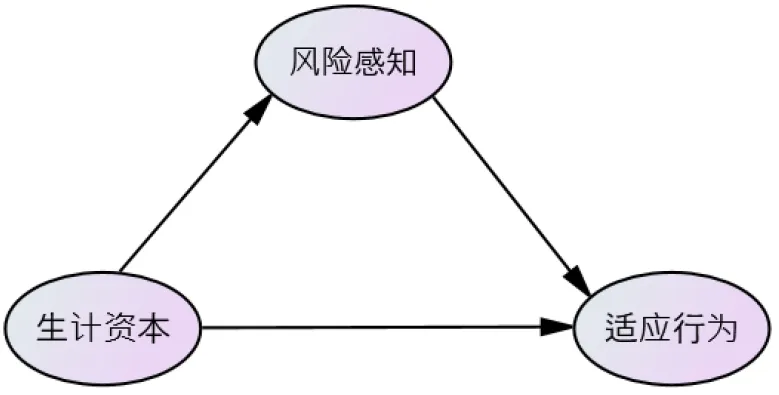

本研究將農戶采取適應性行為設置為因變量,設置多個題項,例如:“災害發生前您利用一切途徑來關注氣象災害?”“災害發生時您主動采取措施來應對氣象災害?”“您采納了政府部門關于氣象災害應對措施的指導意見?”“氣象災害發生后您參加了防災減災培訓?”為了便于進行數據分析,我們將連續型變量操作為五級有序分類變量,“1”表示完全不符合,“2”表示比較不符合,“3”表示一般,“4”表示比較符合,“5”表示完全符合。農戶所持有的一系列生計資本定義為自變量,以戶主的文化程度來表示所擁有的人力資本,物質資本由農戶所擁有的農用機械數量表征,金融資本用農業收入和借款難易程度表示,社會資本可以用與政府人員交流頻繁程度和與村民關系等變量來替代。而風險感知作為中介變量,具體為以下題項:“近年來,您感知到了氣象災害的發生”“您認為氣象災害對生產生活的影響嚴重嗎”“您認為自身應對氣象災害的能力怎么樣”“您認為適應氣象災害需要付出的成本如何”,分別表示結果性感知、嚴重性感知、適應性感知以及成本性感知。在分析以往文獻的基礎上,本研究以風險感知為中介變量建立結構方程模型,探究可持續生計資本與農戶適應性之間存在著直接或間接的影響,如圖1所示。

圖1 研究框架

4 實證研究

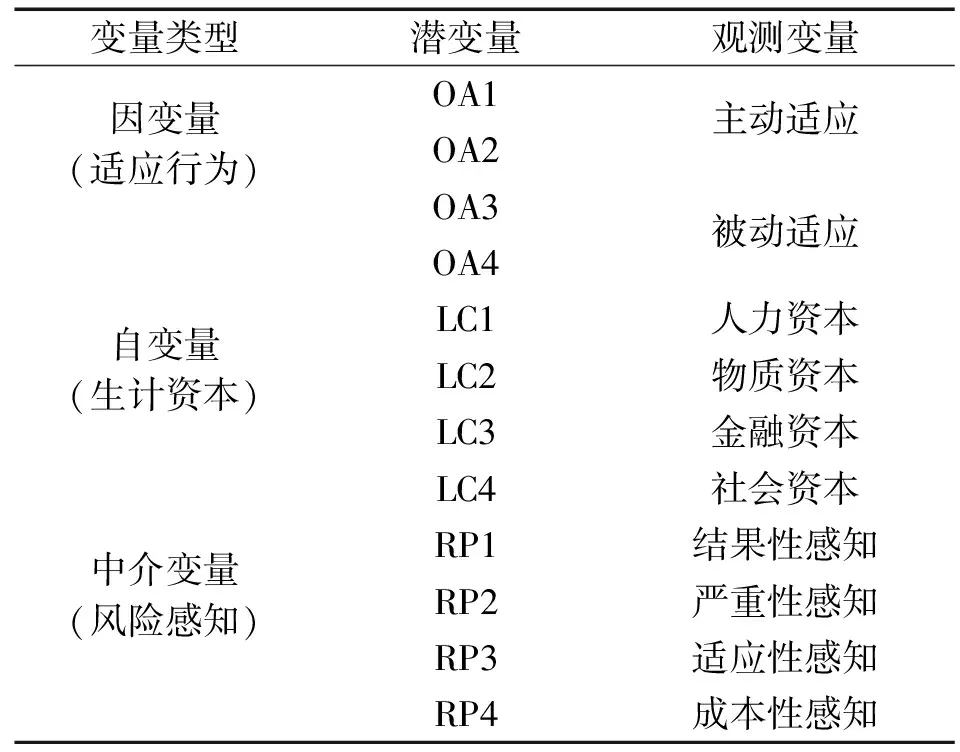

4.1 變量指標說明

本研究的具體變量如表1所示。

表1 變量指標說明

4.2 潛變量中介效應模型

η1構建潛變量中介效應模型,其中適應行為η1是被解釋變量,潛變量風險感知ξ2不再是外生潛變量,而作為傳導生計資本影響農戶采取適應行為的中介變量。而模型的外生潛變量只有一個,即生計資本ξ1。構建的中介效應模型矩陣方程式如(1)所示。

(1)

其中,β21代表了風險感知對適應行為的影響效應,γ11,γ12則分別代表了生計資本對適應行為、生計資本對風險感知的影響效應。而β21*γ12代表了生計資本影響適應行為的間接效應。這種相乘得到的間接效應是一種非線性關系。β21*γ12+γ11則代表了模型中生計資本影響適應行為的總效應。

4.3 結構方程模型分析

4.3.1 信度與效度分析。信度檢驗主要是在研究中使用了Cronbach’s值來檢測問卷的內部一致性,一般需要α系數值>0.70,最終輸出結果的Cronbach’s值越大,表明數據的信度就越高,反之,數據可信度越低。分析得知調查問卷數據的整體的Cronbach’s值為0.787,大于基準值0.7,因此,可認為本研究的調研數據具有良好的信度,各潛在變量的測量指標的內部一致性較高,通過信度檢驗,模型變量之間存在一定的相關性。

效度檢驗需要樣本數據通過KMO及Bartlett’s球形檢驗,KMO的值在0~1之間,必須在0.6以上,數值越大,則表明越適合,而對應的顯著性概率值則必須要<0.05這份數據才可以采用。本研究中樣本總體的KMO值為0.814,球形檢驗顯著性概率值為0.000,表明變量間有公共因子存在。另外卡方值為1 039.169(自由度為66),達到顯著性水平,表明本次的樣本數據適合進行下一步分析。

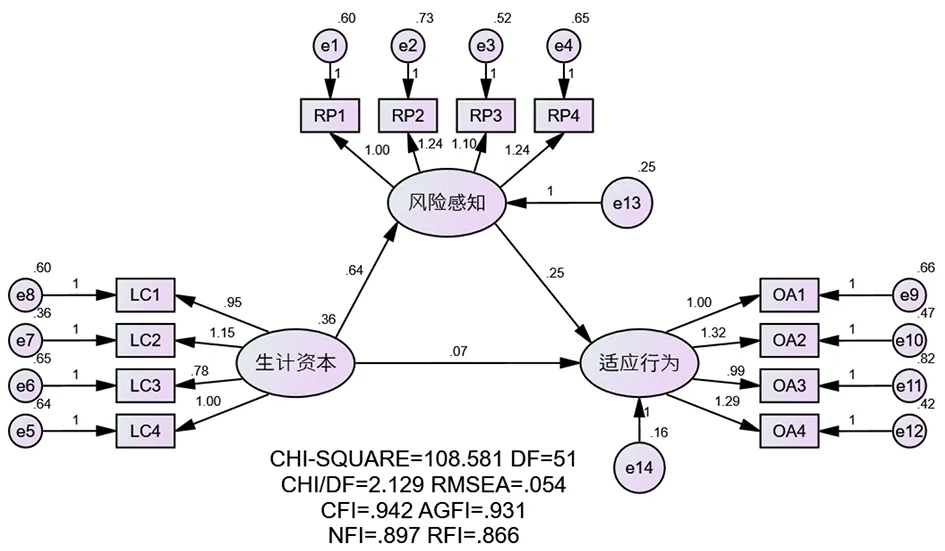

4.3.2 模型適配度檢驗。參照SEM整體模型適配度的評價指標及其評價標準,對生計資本、適應行為風險感知中介模型進行檢驗,該結構方程模型的適配度評價及數據擬合程度如表2所示。其中,規范擬合指數NFI值為0.897,相對擬合指數RFI值為0.866,均>0.8,總體來說可接受;非規范擬合指數TLI值為0.924,比較擬合指數CFI值為0.942,AGFI值為0.931,均>0.9,說明較好;近似誤差均方根RMSEA值為0.054,<0.08,可接受。因此,可認為本研究中介模型的各項統計檢驗量達到適配標準,此次構建的模型整體擬合情況較好。

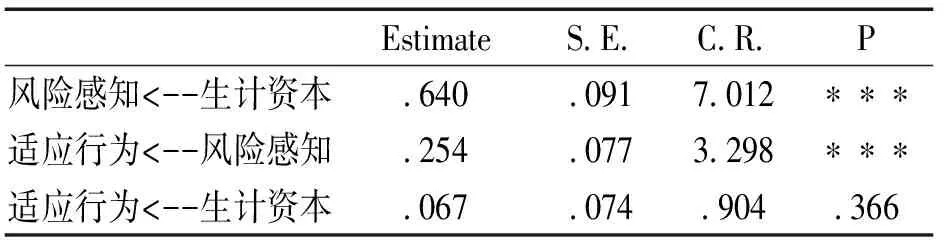

4.3.3 路徑分析。由圖2可知,反映生計資本影響適應行為的直接效應系數γ11=0.07,說明生計資本對農戶采取適應行為存在著一定的正向促進效應。可持續生計資本增加,農戶的適應行為也會相應增加。反映生計資本影響風險感知的路徑系數γ12=0.64,也在1%水平顯著,且為正向的促進影響,驗證假設2;而反映中介變量風險感知影響適應行為的路徑系數β21=0.25,也是在 1%水平顯著,驗證假設H3。經過風險感知的中介影響下生計資本對適應行為的間接效應γ12*β21為 0.16,生計資本對適應行為的總效應為0.23。中介效應占總效應的69.57%,從潛變量中介效應的估計結果來看,生計資本對風險感知、風險感知對適應行為這兩條路徑的回歸系數均顯著,因此中介效應存在且較顯著,生計資本對適應行為的路徑分析不顯著,表明風險感知在兩者間存在完全中介效應。

表3 假設檢驗結果

圖2 潛變量中介效應估計結果

5 結論與建議

本研究探討了可持續生計資本同農戶采取氣象災害適應性行為之間的關系,分析了風險感知在二者之間的中介作用,研究結果部分支持研究假設。以可持續生計資本和農戶適應性行為變量間的相關系數為基礎,建立以風險感知為中介作用的結構方程模型進行分析,得出以下結論:一方面,生計資本是農戶賴以生存的基礎,數據分析結果可知本研究所選的觀測變量能很好地解釋生計資本,人力資本主要從家庭勞動力人數,農戶文化程度、身體健康狀況、參加技術培訓等方面去衡量。在與農戶進行深入訪談時了解到金融資本對農戶發展農業生產尤為重要,資金短缺的家庭幾乎不會考慮大規模種植以及主動采取措施適應災害,難以購買農用器具、抗災設備,導致農作物受損嚴重,在氣象災害面前無能為力。另一方面來看,風險感知在生計資本與農戶采取適應行為之間起著重要的中介作用,農戶所在的家庭可能因文化程度、身體健康狀況和務農經驗等基礎條件不同,導致感知、判斷、理解信息以及對接受新觀念的能力有所不同,他們不敢冒險,如果能較好地感知風險,他們自然會權衡成本、收益和風險,在收益高于成本時,大多數農戶會傾向于采取適應行為應對風險,反之則不會干預。因此,要提高農戶的適應性行為以及應對風險的能力,最關鍵的是提升農戶的風險感知水平,給予他們資金和技術方面的支持,不斷增加可持續生計資本。

根據研究結論提出以下建議:①增加農戶的人力資本提高其風險感知能力,面對氣象災害時能采取更有效的適應性行為。政府可以加大農業生產的培訓力度,在一定程度上提高農戶的文化知識與農業技能,農戶的風險感知能力相應提高,更可能采取適應災害的措施,有效減少損失。往往經過多次培訓后的農戶更容易接受新觀念,有信心也有能力由農業生產緩慢過渡到非農業生產,增加新的就業機會,可以使農戶的生計策略多樣化,促進良性循環。同時也要給予農戶更多的技術指導,例如:采用保護性耕作技術,正確的使用化肥,及時灌溉等,使得生產種植方式更為合理,從而有效提高生產效率,增強其抗風險能力。②增加農戶的金融資本,從而增加其物質資本,加強風險感知的能力。巧婦難為無米之炊,農戶若想擴大種植規模,購買農用設施等物資必須要有資金,所以農戶的物質資本需要建立在充足的金融資本基礎上才能實現。然而現如今一些制度性和政策性因素使農戶受到正規金融市場的排斥,借貸非常困難,因此政府應加大對農業生產的資金支持,完善借貸幫扶措施,且有必要深化農村的金融體制改革,使得農戶有足夠的資金維持生計。農戶獲得貸款還能夠實現兼業化經營,多途徑獲得收入,可以在一定程度上有效緩解外部環境的脆弱性,從而增強農戶抵御風險的能力。③增加農戶的社會資本,提升其風險感知能力,更好地適應氣象災害。本研究以農戶與政府工作人員交流頻繁程度,參與村內活動,平常來往密切的親友人數等題項來判斷農戶的社會資本。政府應該多舉辦活動,為農戶提供更多的交流機會,吸引農戶積極主動的參與其中,在培訓過程中鼓勵各地農戶相互交流,分享務農經驗,在互幫互助中積累社會資本。一旦個別農戶感知到氣象災害,通過正確引導,絕大多數農戶都能增強風險意識和應對災害的能力。相關部門可以組織氣象災害防治培訓,與高校建立合作關系,采取多樣化的培訓形式,減少枯燥難懂的理論知識講授,增加實地座談、田野課堂、實驗互動等課程,為農戶提供專業的防災減災技術指導,提高農戶有效應對氣象災害的能力以減少不必要的損失。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03