基于生存分析的財務危機企業退市風險研究

2021-11-12 15:17:47張楊

安防科技 2021年1期

張楊

摘要:生存分析(Survival Analysis)是用以研究某一群或數群個體,在經過某一特定時間后,會發生某特定事件的概率的分析。而比例危險模型即Cox模型,作為典型的半參數生存分析模型,是目前應用最為廣泛的生存分析方法之一。本文將應用生存分析方法研究影響財務危機企業退市的顯著因素,以期為投資者、企業及相關利益方提供有益參考。

關鍵詞:生存分析 ?財務危機 退市

一、引言

自上世紀90年代滬深交易所成立以來,我國資本市場得以快速發展。上市公司作為資本市場發展的基石,其行為的規范和業績的好壞直接決定了資本市場的興衰。退市制度雖然在促進資本市場健康發展方面發揮了一定作用,但作用有限,部分“ST”、“*ST”的上市公司持續通過各種手段,掙脫退市危機。在此背景下,監管當局近年來加快了退市制度的改革步伐,陸續發布規范上市公司退市制度的若干意見。伴隨著股票市場注冊制改革,可以預見,在未來上市公司退市制度將會愈加完善,“ST”、“*ST”公司游離監管邊緣,“摘帽復帶帽”的情況將會得以改善。

現實中,上市公司陷入財務危機后,雖然部分公司恢復正常,但也有相當數量的危機公司持續經營困難甚至被迫退市,鑒于財務危機公司前景的重大不確定性,通過相關研究揭示影響財務危機公司前景的因素對債權人、投資者等利益相關者顯得尤為重要。

二、文獻綜述

國外學者對財務危機的定義大體分為兩類:一部分國外學者將財務危機企業定義為已宣告破產的企業。代表性的研究如Altman(1968)的研究。另一部分學者則將財務危機的表現形態擴大化。國內一部分學者從流動性比率角度定義財務危機。如呂長江等(2004)、許存興(2010)的研究。另外有大部分學者將“因財務狀況異常而被特別處理”作為企業發生財務危機的標志。

國外學者對財務危機警的研究已經取得了顯著的成果。如White(1984)對影響財務危機企業恢復的影響因素進行了系統的研究并建立了區分重整成功與被迫破產清算公司的模型。大部分對財務危機恢復的研究都是建立在此理論模型的基礎之上。我國學者也對財務危機企業的退市風險問題進行了大量研究。但大部分研究是基于傳統模型的構建,生存分析方法應用的較少。如路璐(2010)選取136家上市公司為研究樣本,通過建立Logistic模型考察公司發生危機時公司治理結構的影響,研究發現股權結構、高管結構和董事會結構顯著的影響到財務危機公司。

三、財務危機企業的退市風險分析

生存分析是用以研究某一群或數群個體,在經過某一特定時間后,會發生某特定事件的概率的分析。通常把規定的觀察起點到發生某一特定的終點事件所經歷的時間稱為生存時間。生存分析的模型估計方法有非參數法、參數法、半參數法。其中Cox模型作為典型的半參數生存分析模型,是目前應用最為廣泛的生存分析方法之一。本文把生存時間分別定義為上市公司發生財務危機至恢復正常以及發生危機至最終退市的持續時間。

(一) 樣本和判別指標的確定

1.生存時間的界定

對于財務危機企業,生存時間定義為企業從被ST至摘帽的持續時間;對于退市企業,生存時間定義為企業從被ST至被迫退市的持續時間。

2.樣本的選取

選取2006年至2016年因財務狀況異常被ST的公司為樣本。樣本情況如下:被ST后摘帽的企業有142家,被ST后被迫退市的企業有29家。

3.指標的選取

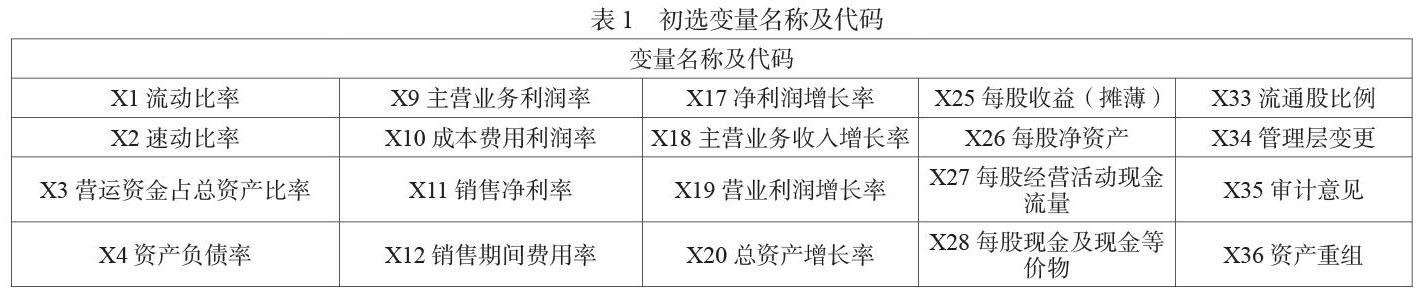

初選變量共有38個(下表1),涵蓋公司財務與公司治理及資產重組狀況等。經過指標的正態性及顯著性檢驗后,剔除7個不顯著變量。進一步經因子分析提取了10個主成分。

(二) 判別模型的構建

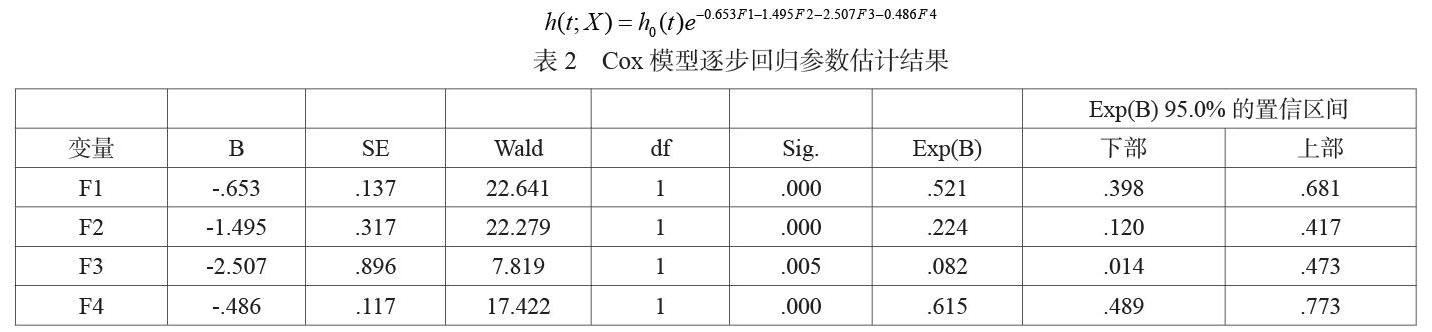

1.Cox模型的建立

采用統計軟件SPSSv18.0,基于偏最大似然估計的前進法,變量進入方程和從方程剔除的顯著性水平分別為0.05和0.10。回歸結果見下表2。

2.Cox模型的風險函數

上表中,F1主要由變量X4、X3、X13、X8、X26、X35解釋,稱之為綜合因子;F2主要由變量X6、X7、X27、X15解釋,稱之為現金流量因子;F3主要由變量X2、X1、X5解釋,稱之為短期償債能力因子;F4主要由變量X11、X12、X25、X10、X19解釋,稱之為盈利能力因子。

3.對回歸結果的分析

(1)因子F1的系數B=-0.653,系數小于0,表明因子F1值的增加會減小財務危機企業退市的風險率。F1每增加一個單位,企業退市的可能性降低0.479倍(相對危險度為0.521)。從因子F1所解釋的指標來分析,可以發現企業的償債能力、盈利能力、每股指標及審計意見與危機企業是否退市有顯著相關性。

(2)因子F2的系數B=-1.495,系數小于0,表明因子F2值的增加會減小財務危機企業退市的風險率。F2每增加一個單位,企業退市的可能性降低0.776倍(相對危險度為0.224)。從因子F2所解釋的指標來分析,可以發現企業的現金流量水平與企業是否退市有顯著的相關性。

(3)因子F3的系數B=-2.507,系數小于0,表明因子F3值的增加會減小財務危機企業退市的風險率。F3每增加一個單位,企業退市的可能性降低0.918倍(相對危險度為0.082)。從因子F3所解釋的指標來分析,可以發現企業的短期償債能力與是否退市顯著相關。

(4)因子F4的系數B=-0.486,系數小于0,表明因子F4值的增加會減小財務危機企業退市的風險率。F4每增加一個單位,危機企業退市的可能性降低0.385倍(相對危險度為0.615)。從因子F4所解釋的指標來分析,可以發現企業的盈利能力與是否退市顯著相關。

4.模型的顯著性檢驗

從上表3可知卡方檢驗結果等于70.892,且顯著性水平=0.000,系數檢驗表明拒絕總體參數為零的原假設,模型系數總體是顯著的。

四、結論

文章通過建立生存分析的Cox模型,發現企業的償債能力、盈利能力、現金流量水平、每股指標及審計意見與財務危機企業是否退市有顯著相關性。對于發生財務危機的企業,增強償債能力、盈利能力,從而使企業保持充分的現金流、良好的市場表現顯得至關重要。

參考文獻

[1]Altman,E.I.,Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. Journal of Finance, Vol.23,No.4,1968(23):589-609

[2]White,M..Bankruptcy Liquidation and Reorganization:Handbook of Modern Finance[M]. Boston:Warren,Gorham,and Lamont,1984:35-1—35-49.

[3]呂長江,徐麗莉,周琳.上市公司財務困境與財務破產的比較分析[J].經濟研究,2004 (8):64-73

[4]許存興.公司治理與財務危機關系分析. [J].統計與信息論壇,2010(9):81-86

[5]路璐.上市公司治理結構對財務困境恢復影響的分析,中國科學技術大學碩士學位論文,2010

注:本文為泰山學院青年教師科研基金項目(項目批準號QN-02-201817)。