格力電器股票價格變動影響因素的實證研究

2021-11-10 09:17:16張歡

科學與生活 2021年17期

摘要:本文選取家電行業中的龍頭企業格力電器為例,從公司經營狀況和大盤指數的角度,以季度為單位搜集格力電器從2017年至今(2020年9月30日)的股價、公司相關的財務數據以及滬深300指數數據,通過多元線性回歸的方法,研究公司經營狀況和大盤指數對格力電器股票價格的影響方式和程度,最終得出格力電器股票價格與公司總資產、滬深300指數存在較為明顯的正相關關系,而與公司負債率存在明顯的負相關關系,據此在本文中給出一些相關啟示與建議。

關鍵詞:格力電器股價;公司經營狀況;滬深300指數;實證研究

一、引言與文獻綜述

經過過去二三十年的發展,中國的股票市場發生了翻天覆地的變化,資本市場的重要性也顯得越來越來突出,股票市場的發展和繁榮不僅推動了人們投資觀念的更新,更是成為我國經濟發展的重要推動力量。對于股票市場尤其是股價的研究也一直是金融領域內人們熱衷研究的話題之一。

David(1992)研究了會計盈余和經營現金流對股價的影響,得出短期內盈利信息和股價的關系比經營現金流信息有更強的關聯性而長期內兩者影響趨于同步的結論。Collins,Maydew,Weiss(1996)通過Ohlson模型,研究1953—1993年美國40家公司財務報告指標與股價之間的關系,發現上市公司的每股收益和每股凈資產與股票價格有顯著的相關關系。

雷少康(2020)通過實證分析提出,居民消費價格指數與股價存在負相關的關系,股票成交量與股價之間存在正相關關系。宋金龍(2019)提出,影響我國上市公司股票價格的財務因素主要為公司的盈利能力和發展能力,其中以每股收益尤為重要,是投資者在選擇購買股票時的重要參考指標。郭懋瑾(2018)指出,影響股價的宏觀因素主要有企業商品交易價格指數、貨幣供應量等,股票價格是由多方面因素共同作用的結果。

綜上所述,對于影響股價因素的研究可以從各種不同角度去探索,本文主要通過具體選取格力電器股票為例,從公司經營狀況和大盤指數(滬深300指數)的角度出發,研究其對格力電器股票價格的影響。

二、模型設定與數據

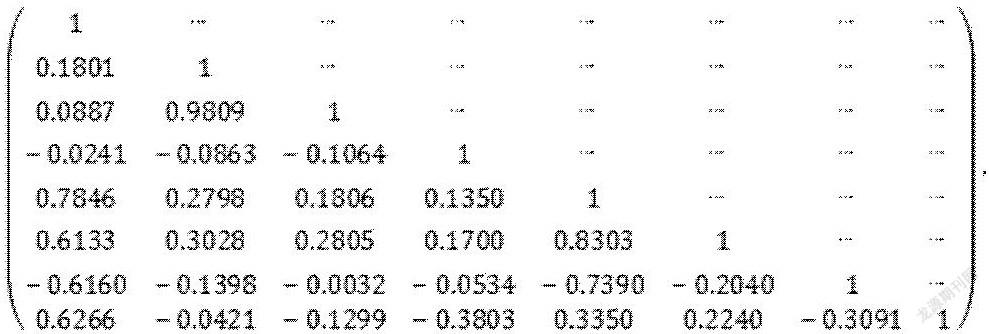

從公司經營狀況和大盤指數的角度出發,以季度為單位搜集格力電器從2017年至2020年9月30日的股票價格信息、公司相關財務指標數據(本文選取營業收入、凈利潤、凈現金流、總資產、總負債以及負債率6個財務指標)以及滬深300指數數據。出于復雜度的考慮,我們僅考慮線性回歸,因此我們需要先剔除線性相關度不足的相關變量。為此,計算出各行數據的相關系數矩陣如下:

任一家公司的股價都必然與滬深指數有一定相關性。從這個角度出發,我們以股價y與滬深300指數的相關系數0.6左右為界,倘若變量與股價的相關系數在此之上,我們認為二者之間具有一定的相關性,并考慮將其納入回歸模型。以此為基準,從上表得出初步回歸方程形式為:

其中括號內表示可能在平穩性檢驗中引入的與營業收入相關的貢獻。

利用MATLAB toolbox中econometrics集成的adftest函數對進行平穩性檢驗,結果發現,在置信系數的前提下,營業收入是一個一階單整的、有著時間趨勢的變量。出于簡便的考慮,我們在本文中不考慮該時間趨勢的影響,因此在回歸方程中,我們忽略營業收入的貢獻,回歸方程確定為:

三、模型估計和檢驗

(一)模型初始估計

首先采用普通最小二乘法進行回歸,得到回歸系數的區間估計值如下:

顯然,各系數都具有極大的標準差,這表明共線性有著顯著的影響。為了降低回歸系數的標準差,我們采用嶺回歸的方法。分別將歸一化后作普通最小二乘回歸,通過回歸系數與殘差計算出嶺回歸常數的估計值。由此進行嶺回歸,得到初步的回歸方程:

該式中的各系數的經濟意義都較合理:股價與總資產、大盤指數均呈正相關,總資產越多,大盤指數越高,股價也越高;而與負債率呈負相關,公司的負債率越低,股價越高。

(二)平穩性檢驗

利用econometrics中集成的jcitest函數對數據進行多變量協整檢驗(即Johansen檢驗)。由其結果可以發現,取置信系數,在時部分變量通過了協整性檢驗,而對于,股價y與回歸方程中所有變量通過了Johansen檢驗。由此可以得出結論:所得出的回歸并不是偽回歸,股價y的確與上述變量間有較大可能存在長期的均衡關系。

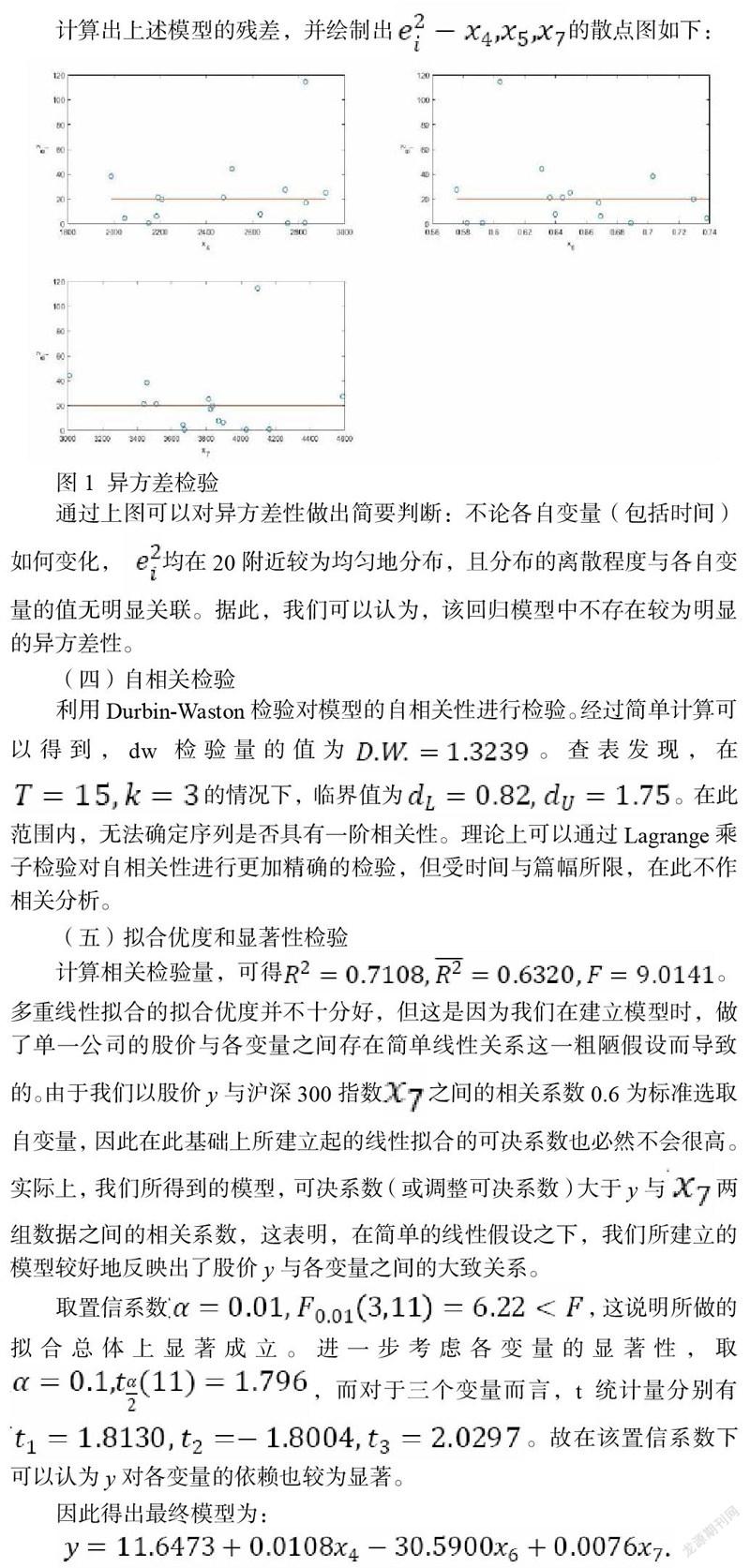

(三)異方差檢驗

計算出上述模型的殘差,并繪制出的散點圖如下:

通過上圖可以對異方差性做出簡要判斷:不論各自變量(包括時間)如何變化,均在20附近較為均勻地分布,且分布的離散程度與各自變量的值無明顯關聯。據此,我們可以認為,該回歸模型中不存在較為明顯的異方差性。

(四)自相關檢驗

利用Durbin-Waston檢驗對模型的自相關性進行檢驗。經過簡單計算可以得到,dw檢驗量的值為。查表發現,在的情況下,臨界值為。在此范圍內,無法確定序列是否具有一階相關性。理論上可以通過Lagrange乘子檢驗對自相關性進行更加精確的檢驗,但受時間與篇幅所限,在此不作相關分析。

(五)擬合優度和顯著性檢驗

計算相關檢驗量,可得。多重線性擬合的擬合優度并不十分好,但這是因為我們在建立模型時,做了單一公司的股價與各變量之間存在簡單線性關系這一粗陋假設而導致的。由于我們以股價y與滬深300指數之間的相關系數0.6為標準選取自變量,因此在此基礎上所建立起的線性擬合的可決系數也必然不會很高。實際上,我們所得到的模型,可決系數(或調整可決系數)大于y與兩組數據之間的相關系數,這表明,在簡單的線性假設之下,我們所建立的模型較好地反映出了股價y與各變量之間的大致關系。

取置信系數,這說明所做的擬合總體上顯著成立。進一步考慮各變量的顯著性,取,而對于三個變量而言,t統計量分別有。故在該置信系數下可以認為y對各變量的依賴也較為顯著。

因此得出最終模型為:

四、實證結果分析

通過上述實證研究分析,我們發現格力電器股價與公司的總資產和滬深300 指數之間存在正相關關系,而與公司負債率存在著負相關關系,具體的影響程度表現為:在其他的變量保持不變的情況下,如果格力電器公司資產每增加1億元,格力電器股票價格平均增加0.0108元;如果滬深300指數每增加1元,則格力電器股票平均增加0.0076元;如果負債率每增加1%,格力電器股價會平均下降0.3059元。

五、結論和啟示建議

(一)結論

由上述研究結果,我們可以得出公司總資產和負債率以及滬深300指數對格力電器股票價格存在較大影響的結論。其中,公司的總資產代表公司所擁有的流動資產與非流動資產的總和,公司擁有的總資產越多,公司的市值就會越高,因此公司股價便會更高;對于負債率,它代表著公司的融資規模,但是過高的負債率會給公司帶來流動性風險和財務風險,而且公司因為負債過高帶來更大風險會造成投資者要求更高的投資回報,因此公司的負債率會對股價也造成一定負面的影響,即負債率越高公司股價會更低;而對于滬深300指數,它能夠科學地反映整個股票市場的行情,因此對于股票價格的變動也有一定的參考價值。

(二)啟示建議

對于投資者而言,分析格力電器股票價格變動時要格外關注公司的總資產數額以及其變動情況,同時要關注公司的負債率,還需要關注大盤指數的變化情況,這些因素都會對股票價格產生明顯的影響。

對于公司的管理者而言,要格外注重對公司的總資產以及負債的管理,尤其是對負債規模的控制。對于公司而言,擴大融資規模可以幫助擴大公司的生產經營規模,但是過高的負債率也增加了公司的經營和財務風險,這會對公司的股票價格產生不利影響。事實上,出于對利息稅盾和公司財務風險的綜合考慮,公司應努力找到一個合適的負債比例,這樣才能使得公司的價值最大化。

參考文獻

[1]Collins,W.D.,Maydew,E.L.&S.Ira. Weiss.Changes in the Value-Relevance of Earnings and Equity Book Values Over The Past Forty Years.[J].Journal of Accounting and Economics,1996.

[2]David A.Mashall,”Inflation and Asset Returns in a Monetary Economy”,The Journal of Finance,1992,VoL.XLVII,No.4

[3]郭懋瑾.宏觀因素對股票價格影響的實證分析[J].環渤海經濟瞭望,2018(03):11-12.

[4]雷少康.宏觀經濟因素對股票價格影響實證分析[J].現代商業,2020(15):136-138.

[5]宋金龍. 我國上市公司股票價格影響因素研究[D].吉林大學,2019.

作者簡介:張歡(1998,10),女,江西省新余市人,漢,碩士,上海大學經濟學院,學生

單位及所在地:上海市寶山區上大路99號,200444