基于價值創造的財務戰略選擇

2021-11-09 00:40:14張銳

中國市場 2021年28期

張銳

[摘 要]公司財務戰略的選擇,應基于價值創造這個前提并結合總體戰略的選擇,來決定籌資來源、資本結構及股利分配。當公司選擇擴張型戰略時,財務經理應通過增加權益資本、減少股利分配、調整資本結構的方式來解決現金短缺;反之,當公司選擇穩健或收縮型戰略時,財務經理應通過對外投資、增加股利分配的方式來解決現金剩余。

[關鍵詞]價值創造;財務戰略選擇;恒瑞醫藥

[DOI]10.13939/j.cnki.zgsc.2021.28.139

財務戰略是指公司資金籌措和使用的戰略。從職能角度看,財務戰略包括籌資戰略、投資戰略、營運資金戰略和分配戰略。從發展趨勢看,財務戰略包括擴張型戰略、穩健型戰略和收縮型戰略。狹義的財務戰略僅指資金籌措的戰略,包括籌資方式的選擇、資本結構的確定及股利分配政策的確定。公司戰略分為總體戰略、業務單位戰略和職能戰略三個層次。公司在追求價值最大化這個終極目標的前提條件下,來考量未來的發展態勢是擴張業務或規模(發展型戰略)還是保持現有的業務類型、市場份額(穩定型戰略),抑或是減少業務類型、縮減規模(收縮型戰略)。由于財務戰略屬于公司戰略中的職能戰略,其戰略目標應符合公司總體戰略的目標。為此,財務戰略的選擇要基于價值創造這個前提,并結合公司的發展態勢來確定。

1 基于價值創造的財務戰略選擇的理論邏輯

價值創造是指公司在投入資本的基礎上,通過經營管理所增加的市場價值。計算公式為:

公司市場增加值=公司資本市場價值-公司占用資本

=股權增加值+債權增加值

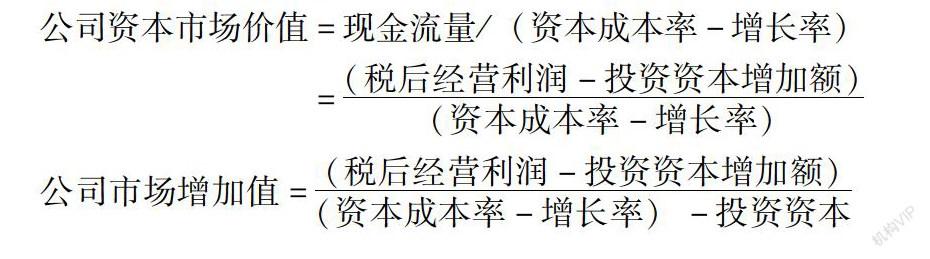

由于債權增加值的大小取決于公司債務利息的增加額,決定利息的因素又是利息率,可見,債權增加值的決定性因素為利息率。利息率的大小由整個借貸市場的供給來決定,作為債務人的公司是無法決定只能被動接受的。此外,通過債務本金加利息的增加所帶來的債權增加值對公司而言是負債,而不是經過經營所創造的價值。為此,當公司管理層在考慮如何創造公司價值時,債權增加值為決策的非相關因素。也就是說,增加公司價值與增加股權價值具有同等的經濟學意義。在分析影響公司價值創造的因素時,既可以從公司整體的角度來分析,也可以從股東角度來分析。假設公司為持續經營狀態,并且未來的財務業績是穩定增長的,那么從公司整體的角度采用固定增長率的現金流量折現模型來計算公司市場增加值:

公司資本市場價值=現金流量/(資本成本率-增長率)

=(稅后經營利潤-投資資本增加額)(資本成本率-增長率)

公司市場增加值=(稅后經營利潤-投資資本增加額)(資本成本率-增長率)-投資資本

由于:投資資本增加額/投資資本=增長率

稅后經營利潤/投資資本=投資資本回報率

因此:市場增加值=(投資資本回報率-資本成本率)×投資資本/資本成本率-增長率

由于固定增長率的現金流量折現模型的推演就是基于資本成本率大于增長率這個假設前提,所以,只要投資資本回報率大于資本成本率,市場增加值就為正值,視同公司創造了價值;反之,市場增加值為負值,視同公司減損了價值。就公式來說,影響市場增加值的因素為投資資本回報率、資本成本率、投資資本和增長率。然而,投資資本為公司初始投資的絕對數指標,與投資業績的效率無經濟學邏輯,決策時不作為考慮因素。所以,真正影響市場增加值的因素為其余三個指標。投資資本回報率對市場增加值的影響呈正方向變動;資本成本率對市場增加值的影響呈反方向變動;而增長率是計算公式中的分母減項,它對市場增加值的影響結果取決于后者是正值還是負值。為進一步判斷公司是提高增長率還是降低增長率有利于創造價值,需引入可持續增長率這個指標來進行參考。可持續增長率是指公司在不增發新股、不回購股份,不改變現有財務政策和經營政策的前提條件下,銷售能夠達到的最大增長率。可以用預期的銷售增長率和可持續增長率進行比較,并結合公司未來的總體戰略選擇來判斷財務戰略選擇的內容。這種判斷有三種情況:

第一,由于價值最大化是公司的終極目標,所以任何戰略的選擇都應在價值創造這個前提下進行。那么,假設公司創造了價值,同時總體戰略選擇擴張型戰略,那么預期銷售增長率必須大于可持續增長率,未來一年會出現現金短缺的情況。為此,財務戰略就要考慮如何解決資金短缺。解決措施有兩種:一是籌措資金,二是增加企業自身創造資金的能力。公司若采用第一種措施,就應減少股利分配甚至不發股利,來增加留存收益或對外籌措永久性資本——權益資本。若采用第二種措施,就應提高可持續增長率。即增加負債比例,提高財務杠桿效應從而提高凈資產收益率。

第二,假設公司創造了價值,同時總體戰略選擇穩定型或收縮型戰略,那么預期銷售增長率必然小于可持續增長率,未來一年會出現現金剩余的情況。而根據理財原則,剩余的現金不能閑置,財務戰略的選擇為要么全部發放給股東,體現股東特別是中小股東的收益,并向市場傳遞公司收益良好的信號,要么對外投資以獲得投資收益。

第三,假設公司減損了價值,那么財務戰略的選擇為增加公司價值,改變減損局面,否則出售公司,減少損失。

2 案例解析——以恒瑞醫藥(600276)為例

2.1 案例選擇的理由

恒瑞醫藥(600276)全稱江蘇恒瑞醫藥股份有限公司,屬于醫藥制造業。2020年總市值4739億元,排名行業第一;凈資產收益率2017—2019年3年平均23.43%,高于行業平均值12.87%;營業收入增長率3年復合25.02%,高于行業平均值15.07%。數據來自東方財富網。可見,恒瑞醫藥屬于行業內龍頭公司,可視為行業內價值創造較大的代表。并且,由于2020年新冠肺炎疫情的出現,國家及民眾對于疾病治療及預防的投入都會進一步加大,醫藥制造行業的發展預期為擴張型。為此,選擇行業發展預期為增長,并且自身盈利水平高、行業地位高的公司作為研究基于價值創造的財務戰略選擇的案例,較有代表性及說服力。本案例選擇恒瑞醫藥2019年12月31日數據為研究依據。該公司在2019年無存量及新增的有息負債,可視同無債務籌資成本,比較貼合公司價值增加等同于股權價值增加的觀點。