基于生命周期視角的研發投入對投資效率的影響研究

2021-11-09 01:01:43劉英男巫雨桐

中國市場 2021年28期

劉英男 巫雨桐

[摘 要]文章以2015—2019年國內A股制造業上市公司數據為研究樣本,在研究R&D投入對投資效率影響的假設基礎上,采用Dickinson的現金凈流量組合法進一步提出處于不同生命周期的企業,其R&D投入對投資效率影響假設。通過構建多元線性回歸模型最終得出結論:制造業企業R&D投入與企業投資效率之間呈現U型關系。處在不同生命周期的企業,其R&D投入對投資效率有不同的影響;其中處于成長期的制造業企業R&D投入與企業投資效率之間U型關系較為明顯。

[關鍵詞]企業生命周期;R&D投入;投資效率;U型關系

[DOI]10.13939/j.cnki.zgsc.2021.28.001

1 引言

研發投入與投資效率關系上,Banerjee,Gupta(2017)指出處于不同經濟發展階段的企業,其創新研發環境具有差異化;對于處于成熟市場的企業專利知識產權會被健全的法律保護起來,企業加大研發經費投入的同時也會提高企業投資效率,使企業從中獲利[1]。喬軍華(2016)發現研發投入活動是企業發展過程中不可缺少的環節,是企業為了培養核心競爭力,挖掘企業可持續發展原動力而實施的科學研究活動[2]。企業生命周期與研發投入方面的研究,Sullivan(2000)認為企業的技術革新是制定技術革新戰略的基本前提,企業所處的生命周期是企業制定長期戰略決策過程中不可忽視的因素[3]。唐瑋和崔也光(2015)認為在企業的成熟期,通過前期的R&D投資活動,形成有效的無形資產,使企業自身創新產品相對于其他產品保持一定的優勢,生產成本降低,利潤空間提升,獲取可持續的核心競爭力[4]。企業生命周期與投資效率關系上,王宛秋和馬紅君(2019)認為當企業處于成長期時,并購雙方的技術鄰近性能顯著提升并購后的創新績效,而當企業處于成熟期時相反[5]。金舒婷(2019)基于企業生命周期理論,梳理了企業的動態發展軌跡。發現處于不同生命周期的企業,它們盈余管理程度也不盡相同,成長期和衰退期對企業盈余方面的管理程度弱于處于成熟期的企業[6]。李燕平和牛丹辰(2019)將其企業發展所經歷的階段具體分為初創期、成長期、成熟期和衰退期,其中處于初創階段和衰退期的企業風控意識較高,而被劃分在成長期和成熟期的企業面對未來發展的不確定因素則更為從容[7]。

2 理論分析與研究假設

R&D活動本來不會增加投資產出,其主要作用是根據公司能否成功地推動研發項目的進行,對研發的結果進一步吸收轉化;孵化結果成功與否不僅僅取決于企業研發投入的規模,確保研發投入的可持續性也是十分必要的。創新研究的初期階段企業管理水平與研發活動需求適配度低,不可避免造成部分資源損耗,研發成功后,公司也要花一些時間來與初步階段目標互相融合。通常累積經驗較長的都是創新性項目,要想持續對技術關卡進行攻克,那么投入的資金必須是連續數年不間斷的,因此研發投入提高投資效率有一定的要求標準,只有R&D投入積累到一定程度,才能對公司的發展起到促進作用,來達到提高公司投資效率的目的。

企業在不同階段,所投入的R&D資金的差異會得到不同的投資效果。通常情況下,在企業的創業和起步階段,不管是財力方面還是整體實力都處于相對劣勢,想要研發出新型的技術是相對難度較大的,其過程消耗的時間也隨之增多。從另一個角度來看,為了拓寬市場占比,就必須要有獨特的技術,所以前期的資金必定會投入到對新技術的開發中。如果新型技術研發成功,那么現有的產品成本和產品質量都會得到極大的提升。而相應的,如果公司已經處于成熟期,對技術創新投入的公司總精力比例會相對較少,其大部分資金會投入到漸進性創新,本質上就是對已有技術進行改革,讓其性能能夠得到開發。處于起步期的企業對R&D的投入會極大程度上決定企業的未來,根本性的創新適用于處在成長階段的公司的投資方向,漸進性的創新適用于處在成熟期或者是衰退期的公司的投資方向。

假設H 1:R&D投入與企業投資效率之間呈U型關系。

假設H 2:企業在成長期,研發投入與投資效率U型關系更加顯著。

假設H 3:企業在成熟期,弱化了研發投入與投資效率U型關系。

3 研究設計

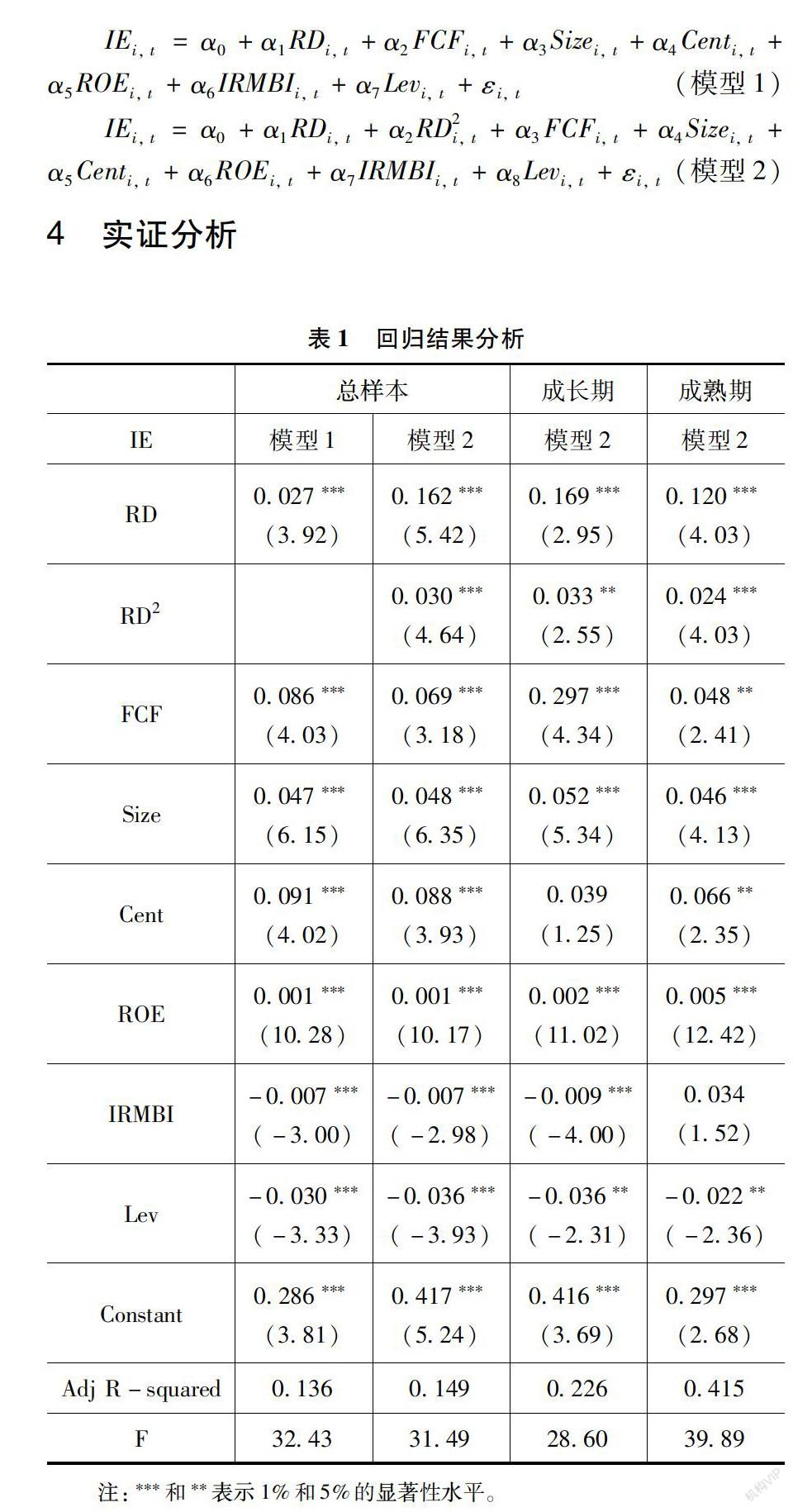

文章以2015—2019年A股制造業上市公司作為初始樣本,借鑒Dickinson的做法,根據企業現金流量表上經營活動凈現金流量、投資活動凈現金流量和籌資活動凈現金流量的組合信息,劃分出企業所處的生命周期階段。文章選用DEA方法來測度被解釋變量投資效率IE,選取了R&D投入/企業總資產強度指標來衡量R&D投入。文章共選取六個控制變量指標,主要為影響企業研發效率的幾大因素,包括自由現金流(FCF),企業規模(Size),股權集中度(Cent),凈資產收益率(ROE),營業收入增長率(IRMBI),資產負債率(Lev)。

對比總樣本模型1、模型2回歸模型擬合優度發現,相比模型1而言,模型2的擬合優度較高,表明研發投入強度與企業投資效率之間的關系呈“U”型,而非傳統的線性關系驗證假設H 1。單獨對不同生命周期所擬合出來的模型2方程進行研究,成長期模型2中RD平方系數為0.033,大于成熟期模型的RD平方系數數值0.024,處于成熟期階段企業相對成長期的企業,“U”型關系相對較弱,驗證假設H 2以及H 3。研究表明,不同階段的公司,對于不同的研發活動引發的投資效率的影響具有一定程度上的差異,成熟期的公司的研發活動引發的投資效率的影響較小,成長期公司的研發活動引發的投資效率的影響較大。因此可以驗證不同生命周期階段的R&D投入其累積效應不同,證實了文章探討研發投入強度與企業投資效率之間的深層次關系。

5 結論

要實現公司技術的創新,就需要公司的研發投入,這是公司的核心競爭力最重要的組成部分,對公司業績具有明顯的促進作用。公司如果想要飛速的發展,就必須要加大研發投入,不斷地進行技術創新,保持企業的持續競爭優勢,以確保企業能夠穩定的進步。不管企業在哪一個時期,其技術創新的重要性始終不變,通過對R&D資金的追加才能夠完成對公司潛力和能力的開發。成長期的企業,企業績效影響最大的就是研發投入。企業一方面通過漸進性創新來實現原有技術的升級,不斷提高產品附加值或降低產品的成本;另一發面要投入大量的R&D來進行根本性創新,這樣才能開發出有別于市場的產品。不管在企業的哪一個時期,其R&D投入都能夠對公司的成長起到促進作用,所以對R&D的重視是必須的。若企業投入的資金并不是連續的,R&D所擁有的累積效應就會將研發活動的進度極大地延緩,所以科技企業在研發開始前就應該把整個流程進行合理的規劃。不管是處在成長期、成熟期還是衰退期,都不應改變注重研發投入的指導思想。在制造業企業發展的相對平淡或平庸階段,更應該重視創新的激活引領效應。

參考文獻:

[1]BANERJEE R,GUPTA K.The effect of environmentally sustainable practices on firm R&D:International evidence[J].Energy Economics, 2017(1):1-15.

[2]喬軍華.戰略性新興產業研發投資的融資約束與融資渠道特征——基于多層次資本市場面板數據的經驗分析[J].科技管理研究,2016 (2):123-129.

[3]SULLIVAN P H.Value-driven intellectual capital:how to convert intangible corporate assets into market value[M].New York:Wiley,2000:304-305.

[4]唐瑋,崔也光.民營企業生命周期與R&D投入[J].財會月刊,2015(36):8-13.

[5]王宛秋,馬紅君.技術鄰近性、研發投入與技術并購創新績效——基于企業生命周期的視角[J].管理評論,2019,31(12):41-50.

[6]金舒婷.企業生命周期、大股東股權質押與盈余管理[J].財會通訊,2019(33):73-78.

[7]李燕平,牛丹辰.生命周期對企業風險承擔的影響研究——基于研發創新的中介效應檢驗[J].東岳論叢,2019,40(7):149-162.

[作者簡介]劉英男(1969—),女,四川南充人,教授,研究方向:會計理論與實務;巫雨桐(1996—),女,江西瑞金人,碩士,研究方向:會計學。