管理層自信影響企業營運資金融資策略嗎

2021-11-08 16:41:39王明虎王楠

會計之友 2021年22期

王明虎 王楠

【關鍵詞】 管理層自信; 營運資金融資策略; 企業價值

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)22-0037-05

一、引言

營運資金融資是融資策略的重要組成部分,涉及企業資本成本和財務風險。現有文獻從企業內外部環境多視角分析了營運資金融資策略選擇的影響因素,但從管理層特質角度分析營運資金融資策略的文獻還不多見。從營運資金日常管理工作性質來看,營運資金融資屬于管理層決策的范疇,因此管理層自信等性格特質會對其營運資金融資決策產生比較大的影響。本文運用財務管理基本理論,推理管理層自信和企業營運資金籌資策略之間的內在關系,建立研究假設,使用我國上市公司的財務數據對所提出的假設進行驗證,在此基礎上進一步分析上述命題所產生的經濟后果。

本文主要包括六個方面的內容:一為引言;二為文獻綜述;三為理論分析和研究假設;四為研究設計;五為研究結果與分析;六為結論、啟示和展望。本文的學術貢獻在于研究發現企業營運資金融資策略與管理層性格之間存在的關系,豐富了營運資金融資理論成果。

二、文獻綜述

營運資金融資策略是指采用恰當的短期資金和長期資金比例為流動資產籌集資金的策略。考慮到營運資金在總資本中占有非常重要的地位,營運資金的融通資金策略在很大程度上左右了企業籌集資金的策略。通常根據營運資金來源的結構把營運資金融資策略劃分成匹配、保守與激進三大類[ 1 ]。宏觀環境發生變化會影響營運資金的籌資策略。當企業面臨較大的經營風險時,企業會減少短期流動負債的使用,偏向于穩健的營運資金融資策略[ 2 ]。經濟危機沖擊下,營運資金融資策略的穩健性會增強[ 3 ],寬松的貨幣政策易使企業偏好比較激進的融資策略[ 4 ]。管理層自信程度不同,其行為基準不同,從而對企業融資決策產生影響。樂觀的管理者傾向于肯定自身知識水平、管理能力以及應對不利因素的能力[ 5 ],因此他們會使用較為激進的籌資方式,提高了企業的資產負債率[ 6 ]。從債務融資的期限結構分析,自信的管理層更偏好風險,會傾向于短期債務融資[ 7 ]。

現有文獻研究了影響營運資金融資策略的諸多因素,為后續研究提供了理論基礎,但也存在一些值得深入研究的方面。既然管理層是企業營運資金融資策略的主導者,那么管理層的性格特征將是重要的影響因子,因此管理層的自信度等性格特征如何影響營運資金融資策略還有待揭示。同時,管理層特征影響企業營運資金管理,這種關系對企業價值產生什么影響,也值得進一步關注。

三、理論分析和研究假設

(一)企業營運資金融資決策基本模型分析

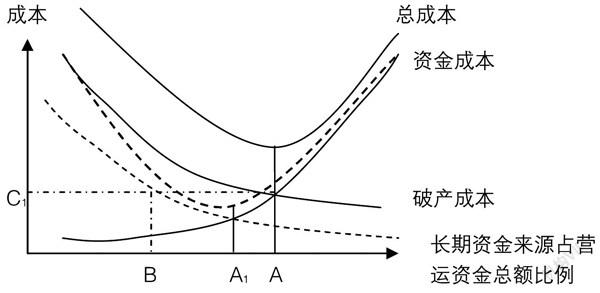

考慮到長短期資金比例的差異對企業風險和資金成本影響的不同,首先對管理層營運資金融資決策思路進行模擬分析,具體見圖1。

如圖1:實線資金成本表示由于長期資金來源比例上升,而長期資金成本高于短期資金成本,引起營運資金總資本成本上升;實線破產成本表示隨著長期資金來源比例增加,企業財務風險下降,從而破產成本逐步減少;實線總成本呈U型,表示隨著長期資金來源比例的增加,破產成本和資金成本總額出現先下降后上升的趨勢。當長期資金來源占總資金比例為A時,總成本最低,管理層會選擇A點作為企業長短期資金來源融資的比例。

(二)管理層自信程度對營運資金融資的影響

從管理層的自信高低考慮,自信程度較高的管理層通常對項目投資的回收期限以及投資收益估計樂觀,認為自己有能力解決因對投資項目收益和風險錯誤評估而出現的不利因素,其自身的風險承受能力與風險偏好水平也相應提高[ 8 ]。此外,自信程度較高的管理層往往因為“自我偏差歸因”以及“控制幻覺”認為自身能力高于平均水平,傾向于以較高的負債進行資金的融通,并且以更快的速度發行新的負債,負債的期限結構隨之變得更加短[ 9 ]。具有較高自信程度的管理層上述特征,導致其在長短期資金來源選擇中有如下傾向:(1)高估自身能力導致低估財務風險的可能性。自信程度高的管理層過于相信自己的資金整合能力,因此即使在短期融資中出現因宏觀金融政策調整或供應商信用政策變化而導致周轉困難時,管理層也會認為憑借自身能力可及時籌集資金解決周轉問題。(2)高估市場中有利因素對企業的影響。例如,自信程度高的管理層會高估客戶市場需求和償債能力,從而低估客戶不能及時付款引發財務問題的可能性。(3)低估財務危機的嚴重性。自信程度高的管理層面對可能出現的財務危機,會過于相信企業通過資產清算或債務重組等方式解決危機的能力,忽略這些方式可能引發的相關成本。基于上述論述,自信程度較高的管理層會低估短期資金來源的風險,從而低估短期資金來源的破產成本。

管理層自信程度過高引發的認知特征,導致其營運資金融資決策行為變更。如圖1所示,虛線的破產成本線由實線破產成本線左移,表示管理層因自信程度較高發生認知偏差。例如,在實線破產成本線中,當長期資本來源比例為A時,破產成本為C1,但自信程度較高的管理層低估短期資本來源的破產風險,認為當長期資本來源比例下降到B時,破產成本才可能會是C1。由于破產成本線的左移,總成本最低的長期資本比例下降到A1點,導致企業營運資金融資策略的激進化。由此提出研究假設。

假設:自信程度越高的管理層越傾向于采用比較激進的營運資金融資策略

四、研究設計

(一)樣本選取與數據來源

本文選取我國2008—2018年上海和深圳兩市證券市場A股上市公司年度報表和季度報表財務數據作為研究樣本,利用國泰安經濟金融研究數據庫(CSMAR)和萬德(Wind)數據庫進行數據收集。使用Winsorized命令消除樣本數據極端異常值的影響,對被解釋變量、解釋變量及控制變量進行了1%分位數縮尾處理,將長期資產來源占比高于2或低于0.5的樣本以及其他極端異常樣本刪除。另外,按照以下原則篩選樣本:首先刪除研究時窗內缺失數據的公司;其次將PT、ST、*ST類的公司剔除;最后將金融類企業樣本數據剔除。本文所有統計分析用Stata15實現。