基于走出去企業需求的高職院校國際會計人才培養路徑研究

2021-11-07 06:47:44李晗曾升科

魅力中國 2021年40期

李晗 曾升科

(重慶財經職業學院,重慶 402160)

隨著“一帶一路”倡議的深入發展,更多的中國企業走出國門,與“一帶一路”沿線國家和企業的互通與合作越來越頻繁、越來越緊密。不同企業間的雙邊和多邊合作越來越深入,對會計信息質量的披露要求越來越高,也對國際化會計人才提出了更高的要求。國際會計人才不僅需要具備扎實的財務會計和管理會計專業能力,還需具備良好的語言溝通能力,對沿線國家的經濟、法律、文化、信仰等方面情況有深入了解。而當前,具備上述綜合素質的國際化會計人才還極度缺乏,難以滿足“一帶一路”倡議下企業跨國投資與經營的需求。因此高校必須對接“一帶一路”倡議下走出去企業對國際會計人才的需要,創新人才培養路徑與模式,培養滿足“一帶一路”倡議下走出去企業對會計人才需要,能為“一帶一路”沿線國家和地區的企業提供互聯互通保證,為“一帶一路”沿線企業間合作提供優質高效會計服務的國際會計人才。

一、“一帶一路”倡議下會計人才面臨的挑戰

“一帶一路”倡議對作為商用通用語言的會計提出了全新需求,全面深化會計改革對“一帶一路”建設具有明顯的推動作用,而會計改革必然要求在核算、管理等方面進行創新,也對國際會計人才的能力和水平提出新要求。

(一)對會計人才的綜合素養要求更高

“一帶一路”沿線經過65個國家,這些國家的政治制度、經濟發展水平、文化等方面都存在有很大差別,這就對會計人才的綜合素養提出更高要求,既要具備扎實的專業會計知識,還要具有良好的語言溝通能力和良好的歷史人文底蘊。

(二)對會計人才的適應能力要求更高

越來越多的企業隨著“一帶一路”倡議發展走出國門,作為支撐企業經營發展的會計人才將隨企業走出國門。“一帶一路”沿線經過東南亞、中西亞、歐洲國家與中國具有不同的信仰、不同的語言、不同的社會環境。會計人員只有適應所在國的生活習慣和生活環境,才能在財務工作中發揮作用,因此提高會計人才的適應能力是在國際會計人才培養中所必須要考慮的問題。

(三)對會計人才的職業能力要求更高

會計人才跨國執業,面臨的經濟制度、政治制度與國內存在很大不同。會計人才如果不熟悉當地的政治、經濟、法律制度,將會面臨很高的執業風險。特別是不同國家稅法和會計準則不同帶來的國家間稅務和會計處理的差異,給會計人才跨國、跨地區執業帶來了巨大挑戰。因此國際會計人才需要具備更高職業能力,否則將會給自己帶來巨大的執業風險。

二、“一帶一路”倡議下走出去企業對國際會計人才的需求分析

本文以“國際會計”“駐國外會計”為關鍵詞,利用大數據技術在主流人才招聘網站(中華英才網、智聯招聘網、58 同城網(重慶地區)、51job 前程無憂網)進行人才招聘信息搜索,以專科或大專學歷作為條件對招聘信息進行篩選,通過查找和篩選,最終獲得了近年來352 條國際會計人才的招聘信息。

利用ROST Content Mining6.0 軟件,對國際會計人才的招聘信息的文本內容進行分析與處理,并對詞頻進行分析,得到高頻詞匯,進而分析“一帶一路”倡議下走出去企業對國際會計人才的總體需求特征。在對詞頻進行輸出時,為了更加集中概括“一帶一路”倡議下走出去企業對國際會計人才的需求特征地,本文設定的輸出數據是排名前20 的詞頻。

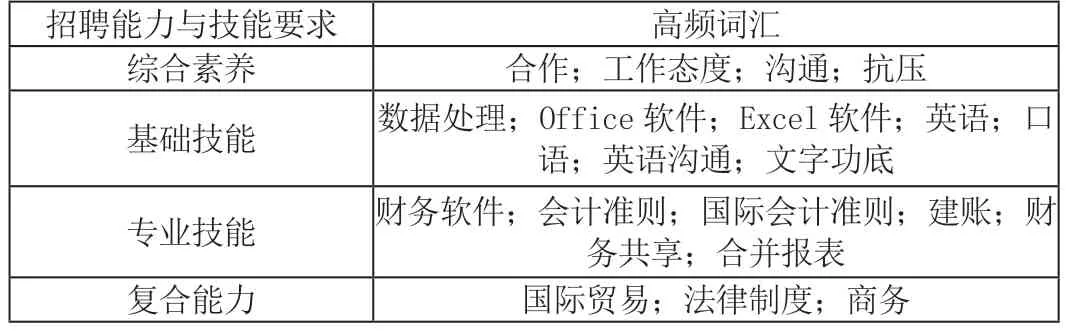

表1 走出去企業對國際會計人才需求特征的高頻詞匯

運用內容分析法對文本進行處理時,對高頻詞進行統計十分重要,能夠通過詞頻次數來總結用人單位對國際會計人才的要求。詞頻數量越高,說明越多的招聘企業對人才某一特性產生共同的認同感,具有相同的心理傾向,產生的共識性也就越大,表示走出去企業對國際會計人才某一特征的要求也更強烈。

(一)綜合素養要求

通過利用ROST Content Mining6.0 軟件分析與統計發現,在綜合素養層面,“一帶一路”倡議下走出去企業重點關注與希望國際會計人才具備優秀的團隊合作精神和團隊溝通協調能力、認真負責的工作態度,具有在高強高壓下獨立完成工作的抗壓能力。

(二)基礎技能要求

Excel 是基礎的數據處理軟件,在企業財務工作中的使用非常普遍,不僅能提高日常財務數據的處理效率,還能進行各種財務管理和分析,解決繁瑣的財務問題。會計信息化時代,會計人員必要具有基本數據信息處理技術。

國際會計人才在處理業務過程中,各類發票、文書、往來信函的處理、資料的閱讀與翻譯、與商業伙伴的洽談都必須具備外語閱讀、寫作和口語交流能力。因此“一帶一路”倡議下走出去企業希望國際會計人才具備良好的外語溝通能力和文字寫作能力,能實現無障礙溝通。

(三)專業技能要求

田高良(2020)發現“一帶一路”沿線國家采用的會計準則各有不同,但是90%以上的國家“要求或允許使用國際財務報告準則”或者“正在與國際會計準則理事會進行協商和評估,識別并逐步消除當地會計準則與IFRS 的差異”。因此“一帶一路”倡議下走出去企業希望國際會計人才不但要熟悉我國的會計制度和準則,能編制企業合并報表,還要求國際會計人才熟悉國際會計制度和準則以及國外企業的有關法律制度和相關事務的處理規則。

為降低經營成本,實行標準化和自動化管理,“一帶一路”走出去的企業大都采用財務共享中心一體化解決經營管理問題。面對財務共享,要求會計人才應更加擴大自己的視野和提升自己的綜合能力,不僅要具備財務專業、企業戰略管理、金融市場、會計信息系統、人際溝通等等多個方面的知識,還應具有良好的創新意識。

(四)復合能力要求

“一帶一路”倡議下走出去企業必須必然需要開展國際商業活動,就要求會計人才還需具備國際貿易、國際貨運、保險、國際法律等相關擴展專業知識。而當前電子商務是國際貿易的要重途徑,國際會計人才還需具備跨境電商知識與能力。隨著企業的做大做強,更需要懂管理、會溝通、具有國際視野的管理型會計人才。

“一帶一路”倡議得到沿線國家的積極參與。沿線眾多國家在經濟發展、科學技術、歷史文化、風俗習慣、社會制度等各個方面存在巨大差異。而在交往需消除文化隔閡,在增信釋疑基礎上加強合作意愿、完善合作方式。會計人才在做好財務業務之前須先了解合作伙伴的經濟、文化、法律、財稅制度,對沿線各國社會制度、文化習俗、價值觀念、民心走向等進行深度學習。

三、“一帶一路”倡議下國際會計人才的培養路徑

(一)深化產教融合,創新協同育人模式

培養具有國際化會計人才單憑高職院校一己之力很難做好,高職院校應與“一帶一路”走出去企業積極合作,深化產教融合,開展協同育人。積極推行現代學徒制改革,讓學生以雙重身份進行學習與鍛煉,既能深入學習財務專業知識,又能真實接觸企業真實崗位,培養學習的崗位能力。將企業項目化教學資源引入學校,讓教學內容對接崗位能力要求。將企業考評體系引入教學評價,改變過去刻板的考試方式,突破試題的束縛,強調學生崗位能力的評價,更好地發揮其創造性。將企業管理制度引入課堂,讓校園教學更有企業感,將企業文化與校園文化融合。校企深度融合推動產學研的協同創新,培養創新型、復合型和應用型的人才,實現學生、學校和企業的互惠多贏。

(二)以崗位需要為導向,重新構建課程體系

大量走出去的企業對于會計人才的國際業務能力要求顯著增強。高職院校對于國際會計人才培養應以職業崗位需求重建課程體系。跳出單一會計專業的課程設計思維,構建具有跨界思維的跨專業課程體系,開設輔修課程體系,讓學生能夠根據自己的職業規劃跨專業選課。課程體系中可以增設國際金融、電子商務、國際貿易、國際法律等課程。

突出會計信息化應用、英語(小語種)說寫、辦公軟件操作、應用寫作等基礎能力培養,強調管理會計、企業內部控制、內部審計等課程,培養學生站在企業管理高度看問題的意識與能力,更培養學生認識宏觀經濟意識和政治敏感。

(三)拓寬師資隊伍來源渠道,組建跨專業教學團隊

高職院校通過引進人才、聘任制、人事代理等方式吸引有留學背景的專業技術精、科研能力強的教師來校任教。制訂教師培訓發展計劃,選派優秀教師赴海外學習交流、進修及從事科研活動,吸收海外學院先進的教學理念與方法。

當前,復合型教師資源很稀少,可以打破單一專業的師資選拔途徑,組建跨專業教學團隊,通過可聘請信息技術、外語教師參與會計專業教學課堂。擴大課程開發團隊,在進行教學改革研究過程中拓寬成員范圍,邀請相關專家參與,還可以聘請企業的實務類能手參與到課程建設與教學中,拓寬教學思路,也擴大學生視野。

(四)加強國際合作,拓展國際合作辦學

隨著內涵建設和人才培養工作水平的不斷提高,高職院校越來越重視國際交流合作,引進、消化、吸收和整合國內國外各種優質教育資源,積極為師生提供留學機會,滿足學生海外求學需求。以“資源共享、優勢互補、共謀發展、合作共贏”為原則,高職院校與沿線國家同類型院校從師資培訓、學生交流、專業共建等方面開展形式多樣的校際合作。開展中外合作辦學項目,在課程設置、教學大綱、評價考核幾方面進行對接,雙方合作制訂人才培養方案,使學生在國內就可以接受國際教育。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14