大學(xué)生網(wǎng)貸影響因素分析

——以H市高校大學(xué)生為例

2021-11-04 07:21:34鐘海蓮

科教導(dǎo)刊·電子版 2021年25期

鐘海蓮

(哈爾濱師范大學(xué)教育科學(xué)學(xué)院 黑龍江·哈爾濱 150025)

0 前言

隨著社會(huì)經(jīng)濟(jì)的發(fā)展和互聯(lián)網(wǎng)技術(shù)的飛速發(fā)展,網(wǎng)絡(luò)貸款也得到了前所未有的發(fā)展。網(wǎng)絡(luò)借貸在為大學(xué)生提供資金支持的同時(shí),也帶來了諸多風(fēng)險(xiǎn)和隱患。[2]現(xiàn)代大學(xué)生消費(fèi)觀和欲望逐漸發(fā)生變化,不合理的消費(fèi)心理和消費(fèi)觀念越來越多,網(wǎng)貸憑借門檻低,借貸容易,操作簡(jiǎn)單等特點(diǎn),逐步被大學(xué)生接受,校園網(wǎng)貸迅速發(fā)展起來。但隨之而來也暴露了一些問題。大學(xué)生網(wǎng)貸已成為一個(gè)廣受社會(huì)熱議的問題,同時(shí)也引發(fā)了社會(huì)各界的質(zhì)疑和相關(guān)人士的重視。因此,此研究在幫助和大學(xué)生正確看待網(wǎng)貸和樹立正確的消費(fèi)觀方面有重要意義。

1 大學(xué)生網(wǎng)貸影響因素分析的研究方法和數(shù)據(jù)來源

1.1 提出假設(shè)

通過查找的資料,對(duì)影響大學(xué)生使用網(wǎng)貸的因素進(jìn)行分析、歸納,本文將分別從個(gè)人特征、家庭特征、學(xué)校特征、周圍環(huán)境特征四個(gè)方面提出研究假設(shè)。

1.2 個(gè)人特征

個(gè)人特征包括性別、年級(jí)、所學(xué)專業(yè)及生活費(fèi)來源等。女生喜歡購物,與男生相比,更容易受到誘惑而產(chǎn)生非理性消費(fèi)行為;大一大新生剛從高中轉(zhuǎn)換到大學(xué)階段,思想還沒有完全成熟,極容易因攀比心理而過度消費(fèi);花費(fèi)高、不涉及財(cái)務(wù)知識(shí)的專業(yè)容易出現(xiàn)高消費(fèi)欲望;每個(gè)月的生活費(fèi)較高且主要由父母供給的學(xué)生容易入不敷出,進(jìn)行網(wǎng)貸。因此,這里假設(shè)性別、年級(jí)、所學(xué)專業(yè)、生活費(fèi)來源等因素與網(wǎng)貸意愿相關(guān)。

1.3 家庭特征

家庭特征包括家庭性質(zhì)和家庭年收入情況。家在農(nóng)村,且家境不算富裕的學(xué)生,非常容易因自卑心理而進(jìn)行盲目消費(fèi)。因此,本研究假設(shè)家庭性質(zhì)和家庭年收入兩個(gè)因素與網(wǎng)貸意愿相關(guān)。

1.4 學(xué)校特征

學(xué)校特征包括學(xué)校對(duì)學(xué)生網(wǎng)貸的教育情況和學(xué)校類型。一般來說,經(jīng)常對(duì)學(xué)生普及網(wǎng)貸知識(shí)的學(xué)校,更少發(fā)生網(wǎng)貸行為,并且與普通學(xué)校相比,重點(diǎn)學(xué)校的學(xué)生自控力更強(qiáng),對(duì)網(wǎng)貸行為的認(rèn)識(shí)會(huì)更理性。因此,本研究假設(shè)學(xué)校網(wǎng)貸教育頻次和學(xué)校類型與網(wǎng)貸意愿相關(guān)。

1.5 周圍環(huán)境特征

周圍環(huán)境特征主要是指同學(xué)的影響,包括同學(xué)的網(wǎng)貸行為和過度消費(fèi)行為。通常情況下,周圍存在參與過網(wǎng)貸且喜歡購買奢侈品的同學(xué),會(huì)經(jīng)不住其誘惑,而進(jìn)行網(wǎng)貸來滿足自己的消費(fèi)欲望。因此,本研究假設(shè)周圍人的網(wǎng)貸行為和過度消費(fèi)行為與自身網(wǎng)貸意愿相關(guān)。

1.6 選擇變量

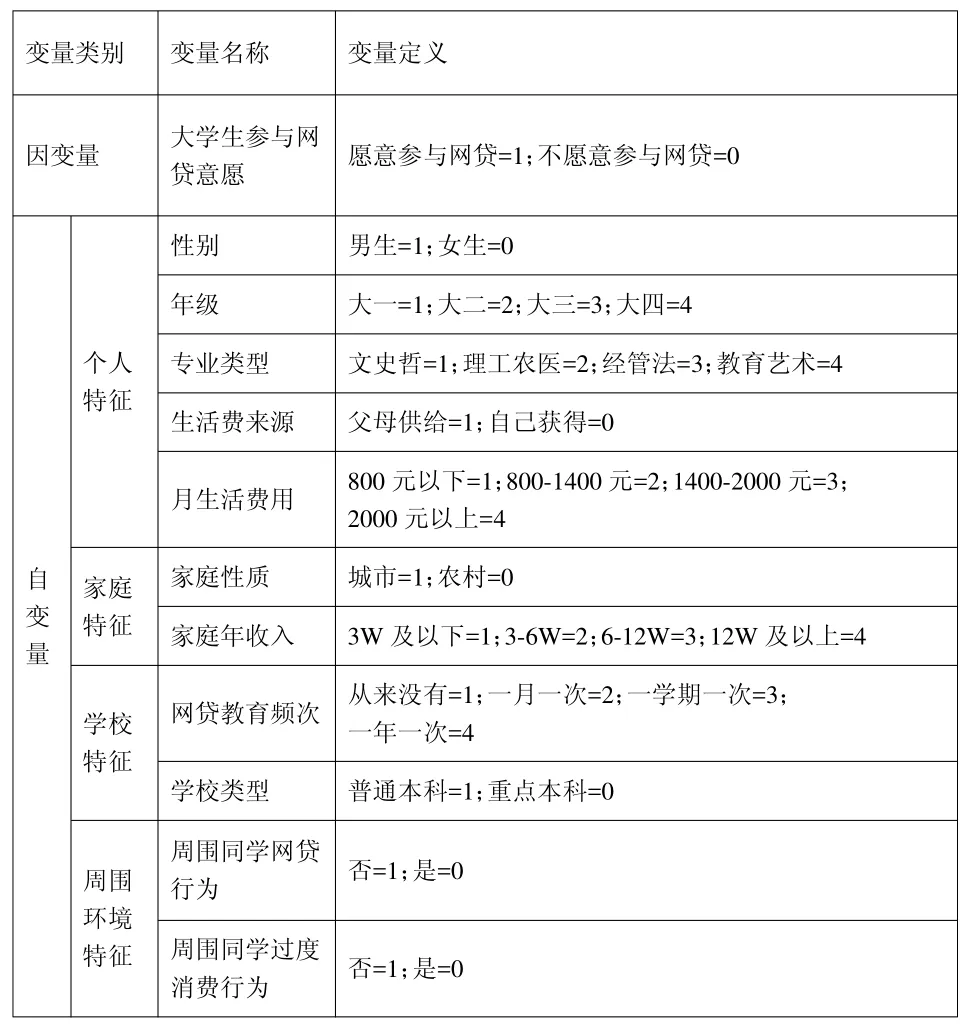

基于前面的研究假設(shè),現(xiàn)設(shè)因變量y為“大學(xué)生是否愿意參與網(wǎng)貸”,自變量x為“大學(xué)生網(wǎng)貸行為的影響因素”,具體包括個(gè)人特征、家庭特征、學(xué)校特征和周圍環(huán)境特征四個(gè)維度下的11個(gè)變量,各變量的具體定義如表1所示。

表1:變量定義

2 數(shù)據(jù)來源

2.1 樣本選擇

本研究以H市各高校大學(xué)生作為調(diào)查對(duì)象,對(duì)在校本科生進(jìn)行隨機(jī)抽樣調(diào)查,通過問卷星發(fā)放問卷,共發(fā)放174份,回收有效問卷101份。在將回收的數(shù)據(jù)進(jìn)行深度分析之前,首先對(duì)問卷的信度和效度進(jìn)行檢驗(yàn)。問卷的信度和系數(shù)Cronbach's Alpha為0.762>0.7,說明問卷的信度較好。檢驗(yàn)變量間偏相關(guān)的KMO統(tǒng)計(jì)值,數(shù)值為0.774>0.5,球形假設(shè)檢驗(yàn),Sig值為0.010<0.05,說明變量之間是存在相關(guān)性的,可以進(jìn)行因子分析。

通過正交旋轉(zhuǎn)后主因子方差貢獻(xiàn)率表,六大因子的特征值均大于1,具有良好的解釋力度,且累計(jì)方差貢獻(xiàn)率達(dá)到63.597%,基本上保留了原始數(shù)據(jù)的信息含量。由此說明,該數(shù)據(jù)能夠進(jìn)行深入的統(tǒng)計(jì)分析。

2.2 樣本結(jié)構(gòu)

總的來看,在參與調(diào)查的101人中,有82人不愿意參與網(wǎng)貸,占比81.2%,有19人愿意參與網(wǎng)貸,占比18.8%。在個(gè)人特征方面,從性別結(jié)構(gòu)看,參與問卷的男性占50.5%,女性占49.5%,比例相當(dāng);從所在年級(jí)看,大二最多占41.6%,大四最少占13.9%,大一大三分別占19.8%和24.8%;從所學(xué)專業(yè)看,文史哲類占比21.8%,理工農(nóng)醫(yī)類占比43.6%,經(jīng)管法類占比16.8%,教育藝術(shù)類占比17.8%。

從生活費(fèi)來源看,父母供給占 74.3%,自己獲得占25.7%;從月生活費(fèi)用看,800-1400元區(qū)間最多,占65.3%,2000元以上最少,僅占 1%,剩下的 800元以下和1400-2000元各占總?cè)藬?shù)的21.8%、11.9%。在家庭特征方面,就戶籍而言,來自城市的占 69.3%,來自農(nóng)村的占30.7%;就家庭年收入而言,3-6W分布最多,占38.6%,其次是3W及以下占26.7%,6-12W占22.8%,最后是12W及以上較少,占11.9%。在學(xué)校特征方面,從網(wǎng)貸教育頻次看,一月一次的較多,占39.6%,一學(xué)期一次和一年一次的占比相同,為18.8%,從來沒有的占22.8%;從學(xué)校類型看,普通本科的學(xué)生多于重點(diǎn)本科,分別占72.3%和27.7%。在周圍環(huán)境特征方面,就同學(xué)的網(wǎng)貸行為而言,沒有進(jìn)行過網(wǎng)貸的居多,占84.2%,進(jìn)行過網(wǎng)貸的只有15.8%;就同學(xué)的過度消費(fèi)行為而言,沒有的居多,占77.2%,有過的占22.8%,說明大多數(shù)學(xué)生的同學(xué)消費(fèi)較理性。

3 大學(xué)生網(wǎng)貸影響因素的實(shí)證分析

3.1 影響因素的差異性分析

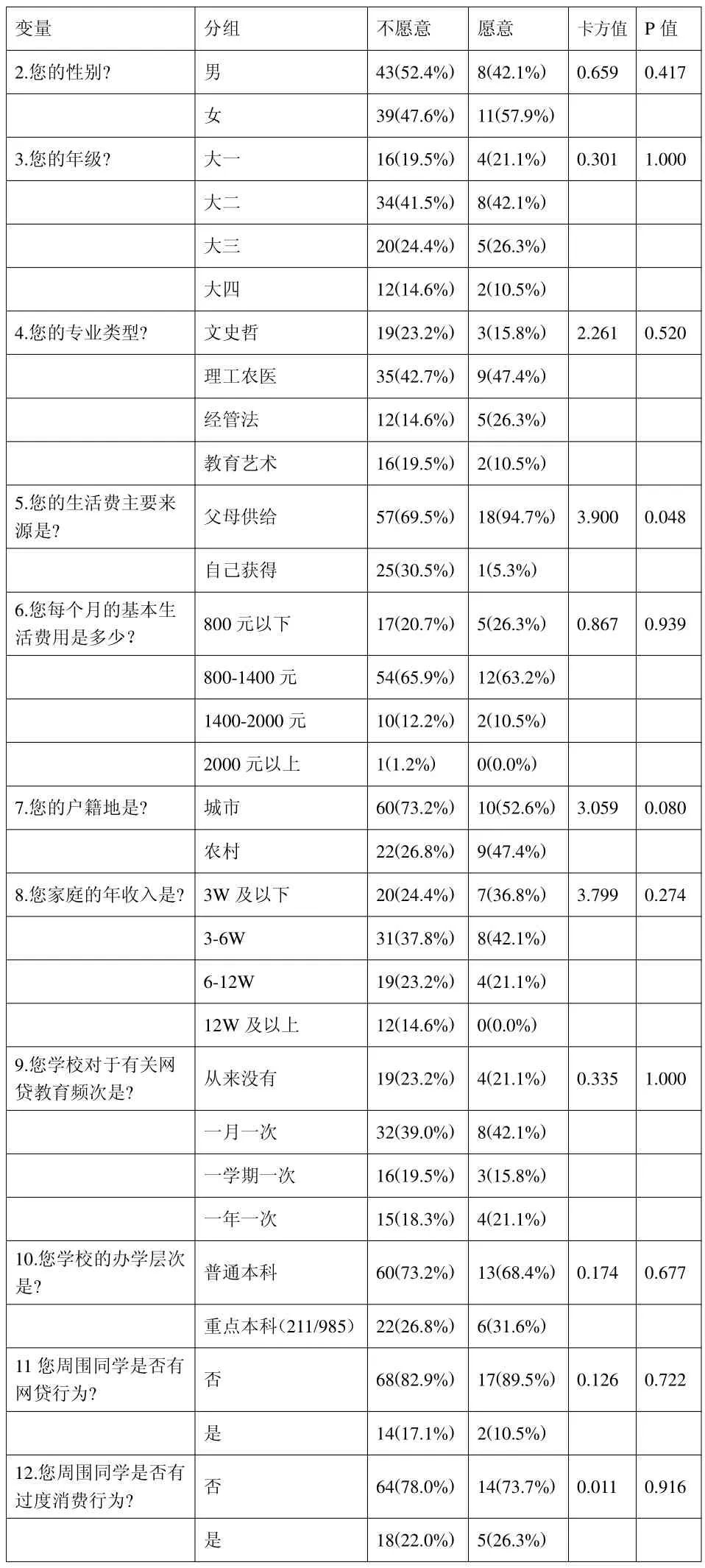

如表2所示,對(duì)問卷數(shù)據(jù)采用卡方檢驗(yàn),看變量之間是否存在顯著性差異。可知,性別、年級(jí)、專業(yè)類型、月生活費(fèi)用、家庭性質(zhì)、家庭年收入、學(xué)校對(duì)網(wǎng)貸教育頻次、學(xué)校類型、同學(xué)的網(wǎng)貸行為和過度消費(fèi)行為等10個(gè)變量的P值分別為0.417、1.000、0.520、0.939、0.080、0.274、1.000、0.677、0.722、0.916,均大于0.05,表明這10個(gè)指標(biāo)不存在顯著性差異。只有生活費(fèi)主要來源這一指標(biāo)的 P值為0.048<0.05,具有顯著性差異,在大學(xué)生是否愿意參與網(wǎng)貸間差異具有統(tǒng)計(jì)學(xué)意義,值得討論。由表6可知,在生活費(fèi)主要來自父母供給的75名學(xué)生里,愿意參與網(wǎng)貸的人數(shù)為18人,占這一題愿意參與網(wǎng)貸比的94.7%,不愿意參與網(wǎng)貸的人數(shù)為57人,占不愿意參與網(wǎng)貸比的69.5%;在生活費(fèi)主要通過自己獲得的26名學(xué)生里,愿意參與網(wǎng)貸的人數(shù)僅為1人,占比5.3%,不愿意參與網(wǎng)貸的人數(shù)為25人,占比30.5%。因此,大部分學(xué)生的生活費(fèi)來自于父母供給,并且,生活費(fèi)主要由父母供給的學(xué)生更愿意參與網(wǎng)貸。

表2:差異性分析結(jié)果

3.2 大學(xué)生網(wǎng)貸的主要影響因素分析

根據(jù)上述模型的檢驗(yàn)結(jié)果,在個(gè)人特征、家庭特征、學(xué)校特征以及周圍環(huán)境特征四個(gè)維度11個(gè)變量中,只有學(xué)生生活費(fèi)來源是影響大學(xué)生網(wǎng)貸的獨(dú)立因素并且具有統(tǒng)計(jì)學(xué)意義。生活費(fèi)主要由父母供給的學(xué)生,資金充足且來源穩(wěn)定,需要用錢會(huì)直接向父母索取,不太會(huì)利用網(wǎng)貸進(jìn)行超前消費(fèi)。

4 主要結(jié)論

基于H市101位大學(xué)生消費(fèi)狀況和參與網(wǎng)貸意愿的調(diào)研數(shù)據(jù),本文對(duì)不同類型的大學(xué)生對(duì)網(wǎng)絡(luò)貸款的需求差異以及影響因素進(jìn)行分析,得出以下結(jié)論:

大學(xué)生參與網(wǎng)貸的意愿受到多重因素的影響,主要從家庭、性別、學(xué)校學(xué)費(fèi)、資金來源、資金數(shù)額、戶籍、對(duì)貸款了解程度(對(duì)網(wǎng)貸平臺(tái)安全、個(gè)人信息保護(hù)、網(wǎng)貸利率、網(wǎng)貸風(fēng)險(xiǎn)、資費(fèi)水平、逾期信用后果、催款方式等的了解)、同齡人消費(fèi)水平、周圍人消費(fèi)水平、個(gè)人消費(fèi)水平、消費(fèi)心理、學(xué)校對(duì)于網(wǎng)貸的教育等維度進(jìn)行分析,根據(jù)問卷調(diào)查以及數(shù)據(jù)分析得出影響大學(xué)生網(wǎng)貸的最主要因素是資金來源,資金是否來源于家庭決定了大學(xué)生對(duì)網(wǎng)貸需求的差異性。

本文的局限性,因?yàn)檠芯空弑旧淼恼{(diào)研時(shí)間和調(diào)研精力有限,沒有進(jìn)一步的擴(kuò)大研究范圍。只能將研究對(duì)象設(shè)定為H市高等院校的大學(xué)生人群。所以本文通過調(diào)研數(shù)據(jù)所得出的分析結(jié)果具有一定的局限性。

5 大學(xué)生網(wǎng)絡(luò)貸款解決措施

針對(duì)目前大學(xué)生網(wǎng)絡(luò)貸款的現(xiàn)狀與原因分析,本文在以下幾個(gè)方面提出建設(shè)性的建議:

5.1 學(xué)校加強(qiáng)消費(fèi)觀教育,引導(dǎo)學(xué)生樹立正確消費(fèi)觀

高校應(yīng)開設(shè)相應(yīng)的課程,引導(dǎo)大學(xué)生樹立正確的消費(fèi)觀,合理消費(fèi)。學(xué)校可以邀請(qǐng)公安民警入校召開相關(guān)匯報(bào)會(huì)和講座,提高大學(xué)生的風(fēng)險(xiǎn)識(shí)別能力和風(fēng)險(xiǎn)防范意識(shí)。大學(xué)生的成長(zhǎng)環(huán)境和家庭教育環(huán)境不同,因此在消費(fèi)觀教育的過程中需要注重差異性,堅(jiān)持因材施教的原則。在進(jìn)行消費(fèi)觀教育的過程中,要加強(qiáng)對(duì)大學(xué)生進(jìn)行中國優(yōu)秀傳統(tǒng)文化的熏陶,宣揚(yáng)勤儉節(jié)約和艱苦奮斗的精神,引導(dǎo)大學(xué)生勤儉節(jié)約,理性消費(fèi)。另一方面,學(xué)校可以為家庭有困難的大學(xué)生提供足夠的資助。對(duì)于陷入校園不良貸款的大學(xué)生,學(xué)校可以指派專人與家長(zhǎng)進(jìn)行及時(shí)調(diào)解。

5.2 學(xué)生樹立正確理性的消費(fèi)觀念

大學(xué)生要自覺樹立正確理性的消費(fèi)觀念,抵制攀比心理、虛榮心理的不良影響,堅(jiān)持以理性的消費(fèi)觀為消費(fèi)主導(dǎo),拒絕網(wǎng)貸的消費(fèi)誘惑。在消費(fèi)過程中,要堅(jiān)持節(jié)約的理念,理性消費(fèi)。當(dāng)代大學(xué)生在吃穿用度消費(fèi)方面,要學(xué)會(huì)合理規(guī)劃,堅(jiān)持節(jié)約消費(fèi)理念,避免重復(fù)消費(fèi)而浪費(fèi)金錢。為了滿足消費(fèi)欲望而去進(jìn)行網(wǎng)貸,可能會(huì)在短時(shí)間內(nèi)滿足大學(xué)生的購買欲望,消費(fèi)沖動(dòng)得到滿足,但從長(zhǎng)期的發(fā)展來看,這種過度消費(fèi)和超前消費(fèi)埋下了許多隱患,可能會(huì)助長(zhǎng)大學(xué)生的享樂心理,也可能會(huì)導(dǎo)致一個(gè)家庭面臨巨額債務(wù)負(fù)擔(dān)等,這些隱患可能會(huì)成為大學(xué)生未來發(fā)展道路上的阻礙。

5.3 家庭成員以身作則,發(fā)揮積極的示范作用

家庭成員對(duì)大學(xué)生的影響是深遠(yuǎn)持久的,家長(zhǎng)的行為會(huì)潛移默化地影響大學(xué)生的消費(fèi)觀念。家庭教育與高校教育形成合力共同推動(dòng)學(xué)生的成長(zhǎng)與進(jìn)步。例如,大學(xué)輔導(dǎo)員和班主任應(yīng)該聯(lián)系家長(zhǎng),把孩子的信息反饋給家長(zhǎng)。同時(shí),學(xué)校可以從家長(zhǎng)那里及時(shí)了解大學(xué)生的消費(fèi)情況。家長(zhǎng)也要提醒孩子謹(jǐn)慎對(duì)待“校園貸”。在家庭教育的過程中,家庭成員需要緊隨時(shí)代步伐,充分了解網(wǎng)絡(luò)貸款,向大學(xué)生科學(xué)分析網(wǎng)絡(luò)貸款的利弊,避免因?yàn)檎J(rèn)識(shí)不足而造成不良后果。生活中,堅(jiān)持適度消費(fèi)和合理消費(fèi),不盲目追求物質(zhì)享樂,向?qū)W生傳達(dá)出艱苦奮斗的價(jià)值和意義,引導(dǎo)學(xué)生在日常生活和學(xué)習(xí)中,養(yǎng)成良好的消費(fèi)習(xí)慣,不透支消費(fèi)金額,選擇能力范圍內(nèi)的適度消費(fèi)。

猜你喜歡

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當(dāng)代陜西(2019年10期)2019-06-03 10:12:04

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

數(shù)學(xué)小靈通·3-4年級(jí)(2017年9期)2017-10-13 08:10:54

黃河之聲(2017年14期)2017-10-11 09:03:59

留學(xué)生(2016年6期)2016-07-25 17:55:29

小朋友·聰明學(xué)堂(2014年7期)2015-01-15 12:07:06

河南科技(2014年23期)2014-02-27 14:19:15

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09