輕資產商業模式下蘇寧易購財務績效分析

2021-11-01 22:24:25李林堉

商場現代化 2021年18期

李林堉

摘 要:20世紀90年代以來,隨著中國市場化的不斷發展,企業的經營環境發生了巨大的變化,商業模式的創新對于企業未來的發展至關重要。中國零售業經歷了數十年的快速發展期。由于電子商務技術推動線上平臺蓬勃發展,同時傳統賣場式的零售模式對企業資金運用束縛進一步加深,導致部分傳統零售企業向輕資產商業模式轉型的訴求越來越強烈。

本文以輕資產商業模式的典型代表蘇寧易購為例,首先從內涵和特征兩個角度對輕資產商業模式進行了概述。隨后,探究了輕資產商業模式與財務績效、企業價值之間的關系。在案例分析部分,介紹了蘇寧公司及蘇寧輕資產商業模式下的財務特征。最后,從盈利能力、償債能力、營運能力、成長性與價值評估四個角度對蘇寧進行財務績效考評并作出總評。

關鍵詞:輕資產;商業模式;財務績效分析;蘇寧易購

管理大師彼得·德魯克曾經說過,“當今企業之間的競爭,不是產品之間的競爭,而是商業模式之間的競爭”。一個恰當的商業模式對于現代企業取得成功至關重要。那么,什么是輕資產商業模式?

一、輕資產商業模式概述

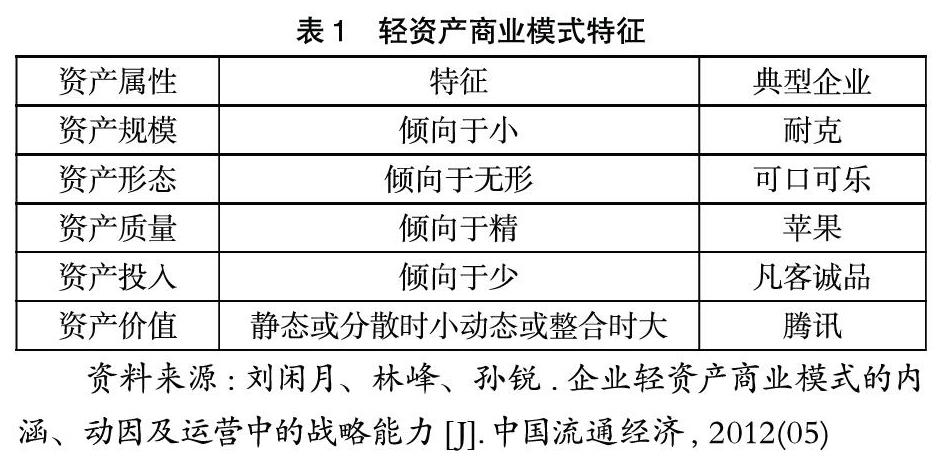

輕資產商業模式是指在存貨與固定資產方面投入較少資金,利用客戶資源、品牌文化、技術研發、人力資源等“輕資產”整合各種資源創造獨特的競爭優勢并提升財務績效(戴天婧、張茹、湯谷良,2012)。輕資產商業模式較重資產商業模式具有以下典型特征。如表1所示:

二、輕資產商業模式與財務績效的關系

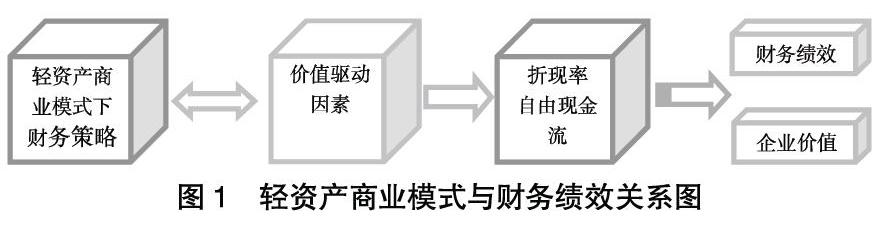

企業價值模型是基于價值驅動因素的財務績效理論的基礎。實現企業價值最大化是企業價值模型的目標。折現率和自由現金流是衡量企業價值的關鍵指標,而以上兩個指標由價值驅動因素所決定(喬義紅、杜洪娟,2011)。輕資產商業模式所體現的財務策略與價值驅動因素存在對應關系。因此,輕資產商業模式與財務績效息息相關。

輕資產商業模式的財務策略是企業將更多的資金投向輕資產。輕資產模式中的廣告投入、品牌宣傳等策略能提升企業的知名度,促進企業銷售業績的提升,故與銷售增長率、營業毛利率相關;輕資產商業模式中的資源投資策略指企業對營運資本、固定資產等有關企業發展和運營資源投入的規劃,故與營運資本增長率、固定資產增長率等指標相關。因此,選擇恰當的商業模式有利于提升企業的財務績效。

三、蘇寧易購輕資產商業模式財務特征分析

1.公司簡介

蘇寧易購集團股份有限公司,是中國零售業的龍頭企業,線上線下銷售渠道完善且擁有專業的商品供應鏈管理能力,以自營及開放平臺的方式,經營家電3C、母嬰、超市、百貨、生鮮等類目,并結合自身優勢打造各類目的專業運營能力;以零售業務為基礎,開拓了物流業務和金融業務,強大的資源優勢使其業務實現較快發展。

2.蘇寧易購輕資產商業模式的財務特征分析

蘇寧易購作為運用輕資產商業模式的代表之一,具有固定資產占總資產比重低、現金儲備較高、存貨庫存較少以及無息負債比重較大等典型特征。分析如下:

(1) 固定資產占總資產的比重低。固定資產占營業收入的比重、固定資產占總資產的比重均低于30%能反映企業的輕資產型特征。蘇寧的固定資產占總資產的比重均低于30%,并且固定資產占營業收入的比重均低于20%;2015年-2019年,固定資產占總資產、營業收入的比重均呈下降趨勢,屬于標準的輕資產型企業。

(2) 現金儲備高,存貨庫存少。蘇寧的貨幣資金占總資產的比重相對較高,現金儲備較高,屬于典型的輕資產型企業。蘇寧由傳統門店轉型成為云店模式,庫存減少,顧客的線下消費體驗升級。

(3) 無息負債比重大。無息負債占流動負債比重較大是輕資產模式的一大特征。蘇寧易購流動負債占負債總額比重均在85%以上,反映公司主要依靠流動負債進行擴張。

四、蘇寧易購輕資產商業模式下財務績效分析

蘇寧易購商業模式不斷轉型的過程中,商品類型更加全面,為線上發展打造的物流平臺也不斷壯大和完善。接下來通過研究2010年到2019年這十年的財務數據和公司重大公告,從盈利能力、償債能力、營運能力、行業比較這四個角度切入進行分析,進一步探究蘇寧輕資產商業模式的運行效果。

1.盈利能力分析

本文選取銷售毛利率和凈資產收益率這兩個指標分析蘇寧的盈利能力。銷售毛利率可以衡量企業的盈利能力,也能間接反映經營者的管理水平高低。凈資產收益率能反映股東權益的收益水平,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。

蘇寧銷售毛利率下降主要受到蘇寧自身商業模式轉型的影響。2012年,“以舊換新”家電銷售激勵政策結束,該年銷售收入同比增速下滑。2016年,蘇寧綜合毛利水平保持穩定是因為對商品價格實行日常管控,提升毛利率水平;線上平臺的商品銷售量進一步擴大,在一定程度上彌補了線上商品毛利率較低的狀況;一些增值服務收入增加也有助于毛利提升。公司全渠道經營模式也給企業的銷售帶來規模效應,收入規模的增加會帶來租金、折舊、裝修等運營費用率水平的不斷下降。資金管理水平也在不斷提高,使財務費率下降,故蘇寧2016年凈利率有所提升。

凈資產收益率變動原因如下。2014年,由于蘇寧推進物流基地和自建店項目建設,應支付的工程款有所增加;同時對PPTV投資價款余款支付;以及需發行公司長期債券,償還前期的債券利息等原因導致應付利息、其他應付款、長期借款等負債項目金額比2013年有所增加,并且2015年凈利潤比去年下降了45.61%。因此,凈資產收益率出現較大幅度下降。

2.償債能力分析

存貨在流動資產中的占比對于零售企業的資產的短期償債能力研究具有較大意義,故選取流動比率作為研究蘇寧償債能力的分析指標。蘇寧的流動比率相對穩定,近十年均高于1.2,在行業中一直處于較好的狀態,尤其是在云店模式落實之后,存貨占比減少、周轉速度加快,使蘇寧償還短期債務的能力進一步加強。總體來看,蘇寧的自有物業資源雄厚,能夠為其舉債做抵押;同時,近幾年的資產負債率也能反映出蘇寧償債風險較小。

3.營運能力分析

營運能力反映企業對資產的管理能力及利用效率。現選取存貨周轉天數、應收賬款周轉天數這兩個關鍵性指標來研究蘇寧的營運能力。

存貨周轉天數能反映存貨的管理水平的高低,存貨的周轉天數越短,反映存貨的管理水平越高。如圖2所示,2009年-2017年,存貨的周轉天數逐漸減少,反映了存貨流通的速度不斷加快。正是由于蘇寧實施了云店模式,線上看貨,線下體驗,減少了線下門店的存貨儲備數量,進一步加快了存貨的周轉和流通;同時,云店提升了顧客的體驗價值,吸引更多客戶,銷售業績逐步提升,減少存貨滯留的經營風險。

應收賬款周轉天數是指企業從取得應收賬款的權利到收回款項、轉換為現金所需要的時間。周轉天數越短,說明流動資金利用效率越高。蘇寧應收賬款周轉天數均在六天以內,與同行業水平相比,蘇寧的應收賬款周轉速度較快。因為蘇寧線上市場份額是電商領域的前三甲,線下擁有雄厚的物業資源,門店優勢顯著,因此對上下游的議價能力均較強,應收賬款也能較為及時收回。

4.行業比較分析

上文主要從財務績效的角度研究蘇寧近十年的發展狀況,下文將把它與零售行業進行對比分析,研究其成長性并對其進行估值比較。

(1) 成長性比較分析。衡量企業的成長性,主要選取基本每股收益增長率這一指標,該指標反映了每一份公司股權可以分得的利潤的增長程度,這一財務指標在不同行業、不同規模的上市公司之間具有相當大的可比性,通常越高越好。基本每股收益大小主要受到凈利潤與股本的影響,根據2017年-2019年財務報表數據可知,三年復合基本每股收益增長率為負的主要原因為三年復合凈利潤增長率為負,尤其是2018年凈利潤較2017年大幅下降,股本總額也在增長。但2019年凈利潤在穩步回升,從長遠來看,在公司會實現轉型后的平穩向上發展,基本每股收益負增長只是暫時的。

(2) 估值比較分析。對蘇寧進行行業估值比較,選取動態市盈率、動態市銷率這兩個指標進行比較分析。蘇寧市盈率水平略高于行業水平,該指標相對較高在一定程度上能反映企業具有良好的發展性,蘇寧是同行業中唯一一家線上線下共同發展的企業,且自身知名度高、自有資產雄厚,成長性強。蘇寧市銷率低于行業水平,說明該公司股票目前的投資價值較大,收益基礎較為穩定、可靠。

5.蘇寧易購財務績效評述

微笑曲線可以直觀地呈現企業各個環節附加值的高低,而蘇寧的輕資產型財務策略滿足了微笑曲線理論所要求的將更多的資源投向回報率較高的環節,最終實現企業價值提升。

蘇寧關閉經營效率落后門店以解放粗放式門店對資金的束縛,和萬達合作加強線上線下平臺互動;利用自有資金和無息資金搭建自有網購平臺“蘇寧易購”,不斷加強物流基地建設以達到占據快速擴張的網購市場的目標;加強員工培訓,儲備人才,進一步提升顧客滿意度;加大對網購品牌的宣傳力度,提升零售市場競爭力。以上舉措在盈利能力、償債能力、營運能力這三個方面的財務表現中均有所體現,在與同行業成長性與價值估值的比較中,蘇寧處于較為有利的地位。總體來看,蘇寧財務狀況逐步向好發展,雖然在向輕資產商業模式轉型過程中,由于對物流基地、優質經營店投資較大,造成對資產的利用效率下降,凈利率相對較低等不利狀況,但是相對于蘇寧在零售業中的市值規模和線上平臺的戰略地位來說,輕資產商業模式帶來的優勢還是較為顯著的。

參考文獻:

[1]陳恒.實體零售向何處去[N].光明日報,2016-11-17(13).

[2]丁永淦,沈曉峰,許世群.企業價值驅動因素與價值創造模式[J].財會通訊,2015(32).

[3]戴天婧,張茹,湯谷良.財務戰略驅動企業盈利模式--美國蘋果公司輕資產模式案例研究[J].會計研究,2012(11).

[4]劉閑月,林峰,孫銳.企業輕資產商業模式的內涵、動因及運營中的戰略能力[J].中國流通經濟,2012(5).

[5]劉天,謝煒.企業價值創造模式研究[J].財會通訊,2015(26).

[6]穆林娟,畢延慧.電商輕資產商業模式的風險分析--以當當為例[J].商業會計,2016(9).

[7]李萬予.O2O:未來零售業的終極模式[N].中國計算機報,2017-12-2(20).

[8]喬義紅,杜洪娟.論企業價值的驅動及提升[J].科技與管理,2011(3).

[9]石晶,盧緒昌,許麗君.基于價值的公司管理--企業價值的驅動因素[J].價值工程,2018(13).

[10]楊羚璇.查爾斯、德魯克與哈默爾管理思想啟示[J].現代商業,2017(5).

[11]趙樹梅,徐曉紅.“新零售”的含義、模式及發展路徑[J].中國流通經濟,2017(5).