我國茶飲料及其標準的現狀與思考

2021-10-26 09:34:04王培強張新富

茶葉 2021年3期

關鍵詞:標準

徐 陽 楊 冬 王培強 張新富 趙 磊

(青島農業大學園藝學院,青島 266109)

1 前言

1993年旭日升“冰茶”的問世,開創了中國最早的茶飲料。早期市場沒有競爭,旭日升冰茶在四年的時間其銷售額達到30億元,茶飲料也逐漸被消費者所認識。到1997年,全國生產茶飲料的企業已有40多家。1998年康師傅和統一冰紅茶強勢推出,一時間雙雄并立,中國茶飲料市場初具規模。2004年,百事、可口可樂等國際飲料巨頭進入中國市場,茶飲料市場競爭加劇,我國茶飲料行業在競爭中高速發展。2010年左右,消費者開始注重茶飲料的健康屬性,純茶、果茶等產品陸續上市,調味茶逐漸走向下坡路,中國茶飲料市場進入結構調整期。在此階段,茶飲料的零售價格和銷售總量逐年攀高,2014年中國大陸茶葉飲料銷售額達到1245.63億元[1],國內茶飲料總銷售額和市場規模都達到一個高峰。2015年之后,調味茶飲料市場持續下降,“小茗同學”、“茶π”等新式茶飲料開啟了新派茶飲品市場,為茶飲料的發展帶來了另一種可能[2,3]。2020年,新飲茶市場規模超過1000億元,預計今年將突破1100億元[4]。

為了保障我國茶飲料健康持續地發展,茶飲料的行業標準應需而生。茶飲料標準由國家輕工業局行業管理司提出,由中國食品發酵工業研究所、娃哈哈集團、旭日集團、大閩食品、統一企業聯合起草,于2000年12月29日批準,于2001年6月1日起實施,標準號為QB/T2499-2000。該標準規定了茶飲料的分類、技術要求、試驗方法、檢驗規則和標志、運輸、貯存要求,對茶飲料行業初期的規范性發展提供了保障,對各企業加速建立相應標準、強化質量控制、方便市場監督和推動企業技術進步具有重要意義。

隨著行業的不斷發展,標準要求也越來越高,國家質量監督檢驗檢疫總局和國家標準管理委員會于2008年11月1日發布并實施了茶飲料的國家標準GB/T21733-2008,來取代原行業標準QB/T2499-2000。新標準由中國輕工業聯合會提出,由中國飲料工業協會技術工作委員會、大閩食品、康師傅飲品、深寶華城食品、統一企業、娃哈哈集團聯合起草。新標準在茶飲料定義上加了復(混)合茶飲料和茶濃縮液兩類;刪掉了凈含量;產品分類也有所調整;理化指標中刪除了總酸和pH。新標準的頒布標志著不斷更新與進步,標準在不斷地完善中,并不斷地適應當下的市場環境。新國標是舊國標的完善,與國際標準縮小差距。本文對國內外茶飲料行業的現狀和國內外茶飲料標準設定的情況進行了對比,對我國茶飲料行業和標準的發展提出了思考,以期對茶飲料的標準有一個清晰、宏觀的認識,促進茶飲料規范化和未來的發展。

2 國內外茶飲料行業現狀

2.1 領頭羊地位凸顯

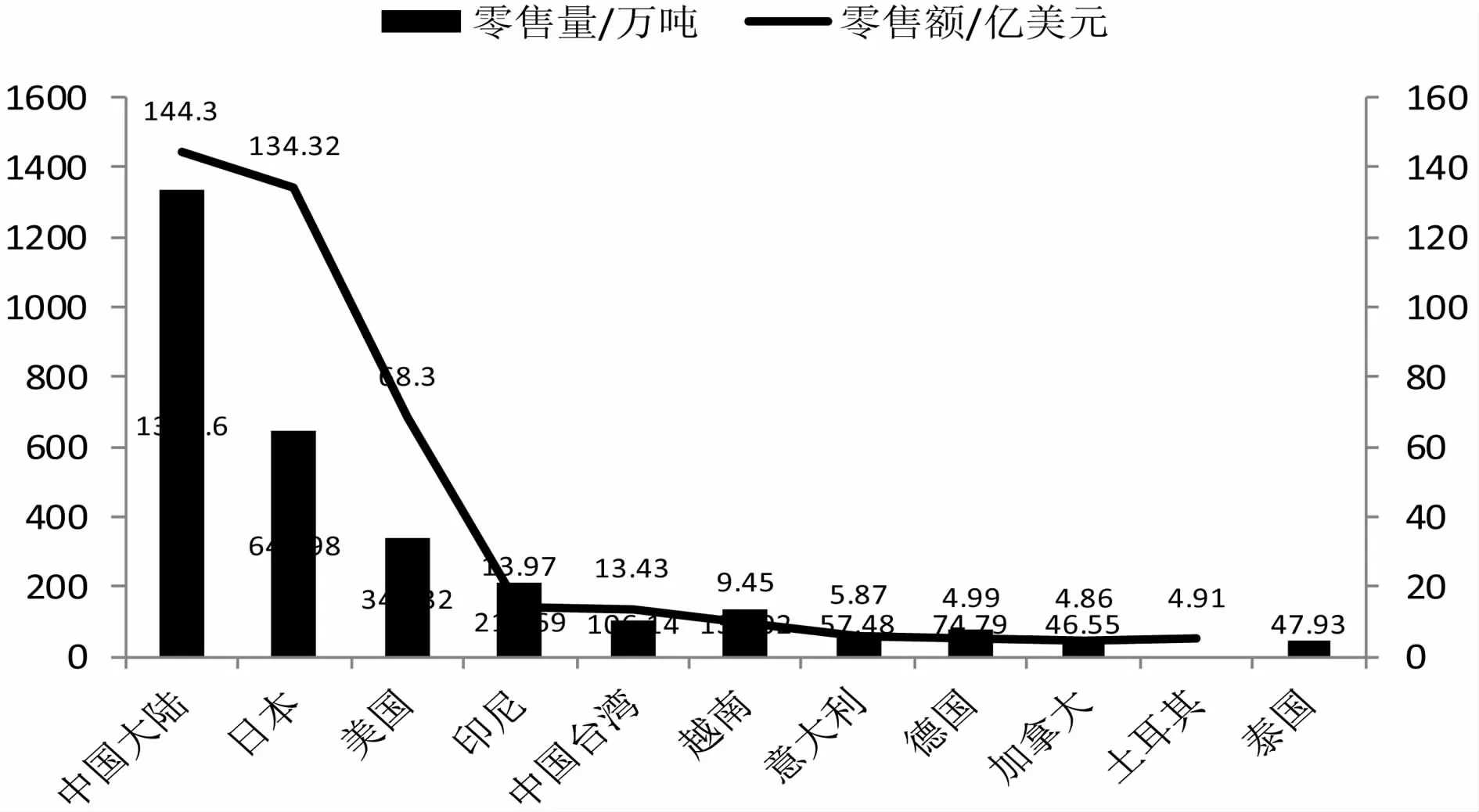

調查表明,2016年全球茶飲料市場規模達到3700萬噸,比2011年增長40%。其中,亞洲市場占72%,北美市場和歐洲市場分別占15%和9%,中東、非洲和拉丁美洲的茶飲料市場非常小,僅占4%[1]。橫向對比中國和其他地區的茶飲料人均零售量水平,可以發現,2017年我國人均茶飲料零售量為日本的1/5,為我國香港地區的1/3,為美國的1/1.7。我國茶飲料消費量與日本、我國香港地區及美國之間仍存在著較大差距,市場上依舊有較大增長空間。據調查,2017年,茶飲料銷售量前十名的國家和地區茶飲料銷售量達到3033.5萬噸,銷售額達到404.4億美元(圖1)。其中,中國2017年茶飲料零售量甚至比日本、美國、印尼和越南的總和還多。在零售額方面,中國和日本處在領頭羊地位,遠遠甩開美國及其他國家。

圖1 2017年茶飲料Top10占有情況

2.2 茶飲料消費群體偏好性明顯

不同的年齡段對茶飲料消費有明顯的差異。15~24歲年齡段的人群是茶飲料的主要消費群,其次是25~34歲年齡段的消費者[5]。青少年作為“純消費群體”,追求個性時尚,對任何新事物都充滿好奇并且大膽追求,崇尚以自我為核心的消費觀念[6]。所以,把握這一消費群體的特點,開發出符合其需求的茶飲料,將有助于青少年消費群體的消費需求轉移到茶飲料品類。

就性別而言,女性茶飲料消費的比例略高于男性[7]。一是女性群體本身更偏向是消費性群體,二是喝純茶具有“低脂肪、低糖、低熱量”的三大優勢,增強了對女性消費者的吸引力[8-9]。

2.3 茶飲料品牌集中

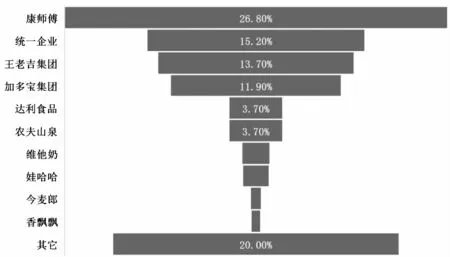

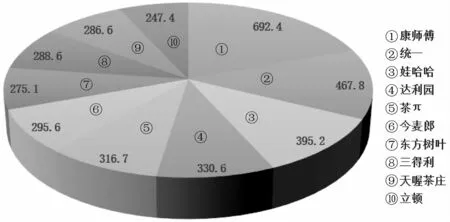

我國茶飲料市場品牌集中化非常明顯。2020年,康師傅占中國茶飲料市場份額的26.8%,其次為統一企業占15.2%,第三位的王老吉集團占13.7%(圖2)。從茶飲料企業競爭格局來看,康師傅和統一集團的品牌力指數也是穩居前兩位(圖3)。茶飲料市場茶飲料市場集中度屬于極高寡占市場[10]。實際上,從2015年開始康師傅和統一兩大品牌茶飲料的市場份額已超過八成,我國茶飲料市場呈現出康師傅、統一雙雄對峙的競爭格局,品牌市場集中度越來越高[11]。但近幾年康師傅市場占有率有所下降,究其原因,可能由于競爭日益激烈和消費者口味轉變等有關。所以,開發適應消費者口味的新產品、加大廣告力度和進行滿意度調查等才是穩坐茶飲料市占率首位的必要手段。

圖2 2020年茶飲料企業綜合競爭格局

圖3 2020年中國茶飲料品牌力指數

3 中日茶飲料標準設定對比

日本是世界上茶飲料的最大生產、消費國[12]。茶道在日本深入人心,大多數人都有喝茶的習慣。1980年,伊藤園研發出了世界首款罐裝烏龍茶飲料,一時間興起了烏龍茶熱潮。茶飲料以其區別于碳酸飲料、果汁飲料的健康屬性,極具深厚的文化基礎,很快形成一種風潮[13]。現以茶飲料中碳酸茶飲料的國家標準GBT10792-2008-碳酸飲料(汽水)[14]和日本碳酸飲料的標準炭酸飲料の日本農林規格[15]為例進行比較,研究兩者的不同之處。

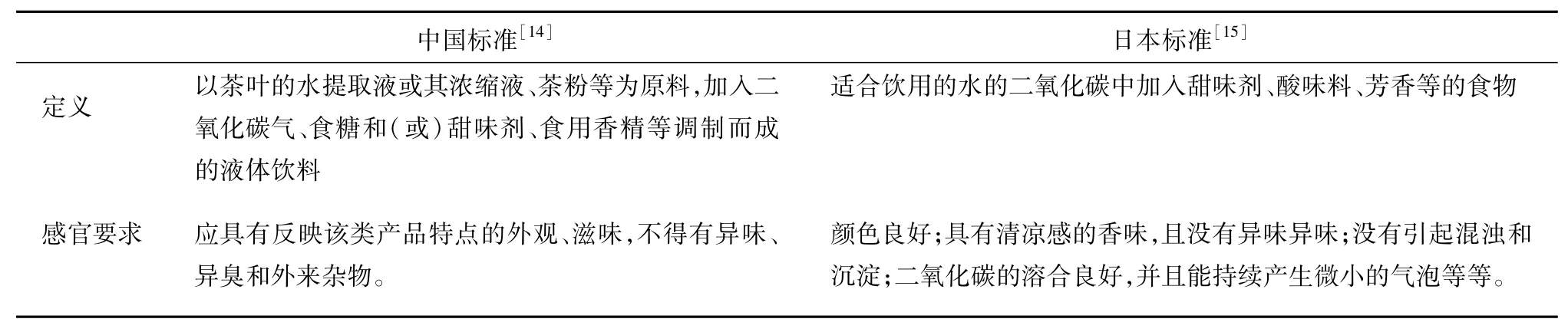

在碳酸飲料的定義和感官要求上面,中國和日本標準中的定義大體類似,在感官要求上中國標準是應具有反映該類產品特點的外觀、滋味,不得有異味、異臭和外來雜物,而日本標準要求比較詳細,顏色要良好,香味要清涼感,沒有引起混濁和沉淀,二氧化碳溶合良好并且能持續產生微小的氣泡(表1)。

表1 中日標準中碳酸飲料的定義和感官要求的比對

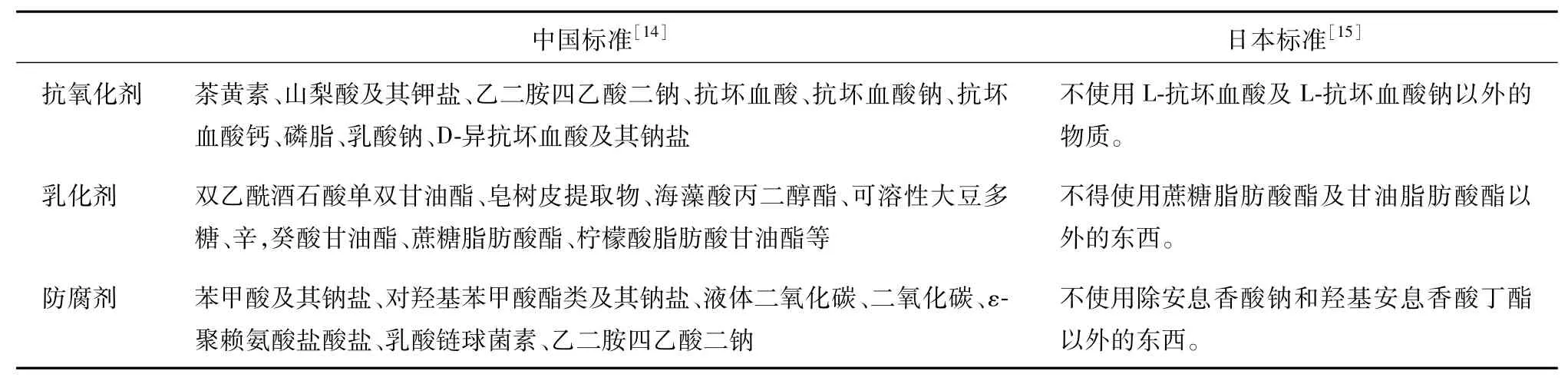

在添加劑方面,中國標準在抗氧化劑、乳化劑、以及防腐劑上,有詳細的限定,而這方面日本標準只是列舉了不能使用的成分(表2)。

表2 中日標準添加劑的比對

4 加快標準化建設,為茶飲料發展保駕護航

4.1 我國茶飲料發展趨勢與擔憂

我國茶飲料由旭日升冰茶在1993年開創,拉開了我國茶飲料行業的序幕,四年的時間內旭日升銷售額達到30億元。1998年-2003年,康師傅和統一冰紅茶打開了中國的茶飲料市場,這個時期產品比較單一,價格也相對比較低。2004年后,飲料巨頭紛紛加入市場,在激烈的競爭形勢下,茶飲料創新產品層出不窮。2010年以后,純茶和果茶登上茶飲料舞臺,茶飲料進入結構性調整階段。2015年后,中國茶飲料市場漸漸分化,市場進入成熟階段。隨著天然、健康潮流的到來,茶飲料更適合于新生代的喜好。未來我國茶飲料將會以更成熟穩定的趨勢繼續發展下去。

品種多樣性是一個必然的趨勢[16]。目前,市場上主要以綠茶、紅茶、烏龍茶為原料的飲品,難以見到黃茶、白茶、黑茶飲品,但其功效并不比綠茶、紅茶差,開發其他風味飲品將對整個茶葉市場有很大的推動作用[17]。例如,黑茶中的茯磚茶可以降低血糖,降低血脂,幫助消化,減肥等。但是,如何減少加工過程中的不良氣味、保證黑茶飲料的成分質量不發生變化、其藥理保健功能不喪失,是黑茶發展面臨的問題[18],值得進一步研究。受當前新冠肺炎疫情影響,茶飲料行業面臨著巨大的挑戰。“復蘇”成為茶飲品牌甚至整個餐飲零售行業的共同課題。調查顯示,2020年春節受疫情影響中國餐飲業虧損高達5000億元,茶飲門店營收幾乎零收入的也占據大半,倒閉率極高[4]。茶飲料行業如何迅速調整策略和企業的管理、優化服務與產品來應對疫情的挑戰成了當下亟需思考的問題。

4.2 茶葉標準化建設的推進迫在眉睫

經過幾十年的努力,我國已經制訂、實施和應用了包括國家標準、行業標準和企業標準在內的各種茶飲料標準。茶飲料最終要與國際接軌,但是我國的產品離國際標準還有很大的差距[19]。例如,2000年我國只明確規定了茶多酚和咖啡因2項產品標準[20]。同時,我國的茶飲料只有產品標準,沒有生產標準,但產品標準不能制約生產過程,在生產過程中各種原料不規范的儲存會對茶飲料的品質產生影響[21]。例如,2021年2月曝光的上海一些奶茶品牌店中存在的原材料沒有標識,半成品沒有蓋等生產環節中的不規范問題,除了市場監管部門的監督,也需要茶飲料尤其是新茶類的行業規范予以制約[22]。另外例如,根據國家發改委和生態環境部發布《關于進一步加強塑料污染治理的意見》,2020年底全國范圍餐飲行業禁止使用不可降解一次性塑料吸管。不過,由于一些技術問題,只是材質上簡單地把吸管由塑料變成紙管并不能滿足實際需要,甚至出現一些滑稽性的使用狀況[23]。因此,加快制訂和修訂茶飲料標準,規范和完善茶飲料標準體系迫在眉睫。

隨著我國改革開放的深入,貫徹“一帶一路”的舉措,對茶飲料標準的制訂提出了新的要求,也為茶飲料標準化提供了強有力的支撐和支持。目前,部分茶飲料產品相繼出口,但茶飲料市場混亂,部分產品不符合茶飲料生產標準,市場秩序混亂[24]。因此,完善茶飲料標準體系,生產符合國家標準的茶飲料,也是我國茶飲料發展的重要目標[25]。制訂標準的目的是為了應用,而制訂、實施和推廣茶飲料標準的整個過程組成茶飲料標準化。因此,應重視標準的宣傳工作、落實和應用,規范培訓,加強宣傳工作,加強標準貫徹實施。通過宣傳和落實,真正提高了我國茶飲料行業的水平,促進了茶飲料標準化的發展。人才是實現茶飲料標準化的關鍵。目前,我國茶葉飲料標準的制定和應用人才匱乏,今后加強行業人才培養,促進茶飲料標準化發展[26]。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39