高管從軍經歷與權益資本成本

2021-10-23 11:39:37黃錚

國際商務財會 2021年5期

關鍵詞:公司治理

黃錚

【摘要】文章以2009—2017年我國A股主板上市企業為研究對象,研究了高管從軍經歷對于企業權益資本成本的影響及作用機制。研究發現有從軍經歷的高管所在企業權益資本成本更低。進一步對影響機制檢驗的結果表明,公司治理水平存在部分中介作用,并且,高管從軍經歷降低公司權益資本成本這一效應在民營企業中更顯著。文章以高階理論為基礎,根據“從軍經歷—公司治理—權益資本成本”的邏輯鏈條,揭示了高管從軍經歷如何影響投資者對企業的風險評價,拓展了有關管理者特征和企業權益資本成本影響因素的文獻。

【關鍵詞】高管從軍經歷;權益資本成本;公司治理

【中圖分類號】F275

一、引言

資本成本是企業經營與融資活動的核心概念,既是企業評估投資項目和融資決策的標桿,也是投資者對投入資本要求的回報率,更影響著資本市場的配置效率(沈藝峰等,2005;馮來強等,2016)[1]-[2]。近年來,伴隨著高階理論(Hambrick和Mason,1984)[3]的發展,學術界開始關注高管個人特征對企業資本成本的影響。已有文獻研究了高管個人特征對債務融資成本的影響(周楷唐等,2017;Francis等,2013)[4]-[5],但很少有文獻討論高管個人特征對股權融資成本的影響。

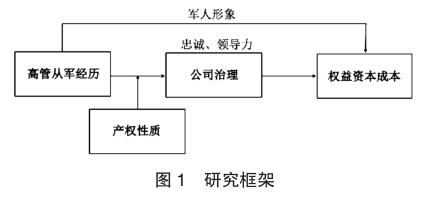

從軍經歷能夠培養高管的冒險精神、忠誠和領導能力(Wansink等,2008)[6],影響其行為決策,因此,會對企業績效與戰略選擇產生影響(Malmendier等,2011;Benmelech和Frydman,2015)[7]-[8]。中國軍隊性質與兵役制度與西方不同,使得軍人的忠誠品質與領導力能發揮更大的作用,也讓中國軍人形象和國家、人民更加緊密地結合在一起。在我國特殊的軍隊性質和兵役制度背景下,高管從軍經歷的忠誠品質、領導能力和軍人形象能夠加強投資者的信任,從而降低企業權益資本成本。

本文的貢獻在于:第一,根據“從軍經歷—公司治理—權益資本成本”的邏輯鏈條,揭示了高管從軍經歷如何影響投資者對企業的風險評價,進一步拓展了有關管理者特征和企業權益資本成本影響因素的文獻。第二,發現產權性質是影響高管從軍經歷發揮作用的重要條件。第三,本文對我國治理環境薄弱的背景下高管團隊的構建具有一定的參考意義。從軍經歷能夠培養高管的忠誠品質與領導力,在我國特殊的制度背景下,軍人形象能夠加強投資者的信任。在非國有企業中,通過選擇有從軍經歷的高管,發揮軍人特殊品質的治理作用,推動公司治理水平的提升,可以達到降低企業權益資本成本的效果。

二、文獻回顧與假設提出

心理學家和社會學家研究退伍軍人的樣本,通過實驗法、調查法和訪談法系統研究了從軍經歷對個人的影響,結論尚不統一,但發現冒險精神、忠誠和領導能力是退伍軍人的三個主要特征(Wansink等,2008)[6]。一方面,從軍經歷能磨練個人堅韌的意志,培養個人的抗壓能力和冒險精神,但戰斗參與可能會引發戰后情緒與行為的問題,軍人退伍后可能會出現比常人更激進與危險的行為(Elder和Clips,1989;Elder等,1991)[9]-[ 1 0 ]。另一方面,從軍經歷能夠為個人建立一種強調道德倫理的價值觀體系,這使得他們把集體利益置于個人利益之上,對集體更加忠誠(Franke,2001)[ 1 1 ]。并且,軍隊中會組織有序的訓練項目,培養個人的指揮技能,這將有助于個人領導力的形成(Wong等,2003)[ 1 2 ]。

從軍經歷會塑造高管價值觀、能力與行為偏好,從而導致所在企業績效和戰略選擇的差異。與心理學文獻兩類個人影響對應的是公司財務文獻中兩類企業層面的影響。一方面,從軍經歷為高管塑造的冒險精神會導致其決策更為偏激,所在企業的績效更差。例如,Malmendier 等(2011)研究發現有從軍經歷的高管融資決策更激進[7]。賴黎等(2016)發現有從軍經歷的高管所在企業財務杠桿、貸款水平和債務成本更高,現金持有水平更低,財務業績更差,并且這種現象主要存在于非國有企業中[13]。另一方面,有從軍經歷高管所在企業的財務決策更保守,從事財務欺詐的概率更小,業績表現更好(Benmelech和Frydman,2015)[8]。國內學者發現有從軍經歷高管所在企業的創新水平更高(權小鋒等,2019)[14]、審計費用更低(權小鋒等,2018)[15]、內部控制質量更高(廖方楠等,2018)[16]、公司治理水平更高(王元芳和徐業坤,2020)[17]。

隨著我國志愿兵役制度的發展和國防經費的增加,參軍者更為認知協調,軍人的權益得到了更好的保障(王沙騁等,2020)[18],軍人的心理健康水平逐漸上升(衣新發等,2012)[19]。這意味著退伍后軍人的過激行為會變少,高管從軍經歷對企業的負面影響會減少。并且我國實行黨領導軍隊和軍民融合的戰略和方針,使得中國軍人的形象和國家、人民結合在一起,比西方國家更加具有正面效應。

企業權益資本成本是企業投資者要求的回報率,是公司籌資與投資決策的評價標準,也是決定資本市場資源配置效率的關鍵指標。它反映了投資者對企業的風險評價,也能夠刻畫管理層與投資者長期的信息不對稱程度(Jensen和Meckling,1976;Khurana和Raman,2004)[20]-[21]。基于以上分析,在我國特殊的軍隊性質和兵役制度背景下,高管從軍經歷影響企業權益資本成本至少存在以下三種路徑:

第一,高管忠誠品質對企業代理問題的緩解。軍隊強調集體榮譽感、使命感、無私奉獻的價值觀,這使得軍人對組織更加忠誠,將集體利益置于個人利益之上(Franke,2001)[ 1 1 ]。嚴守崗位、履行職責,廉潔奉公、不謀私利是《中國人民解放軍紀律條令》對每個軍人的要求。軍隊通過思想政治教育與嚴格的紀律規范修正個人的價值觀與行為,使其從事不道德行為的可能性下降(Law和Mills,2017)[ 2 2 ]。因此,有過從軍經歷的高管更加忠于企業,從事逆向選擇和道德風險的可能性下降,減少了企業的代理成本。

第二,高管領導力對企業運營水平的提高。軍隊強調令行禁止,這種強大的執行力造就了軍隊作為一個組織的高效率(張建華,2005)[23]。在這種高效率的環境中,有從軍經歷的高管也習得了軍隊式的管理風格,培養了領導力與執行力,提高了企業的運營效率。

第三,軍人形象的正面效應。通常人們會以國家和社會賦予軍人的獨特使命來看待他們,認為軍人是無私奉獻的楷模(陳儼和楊建軍,1996)[24]。并且,從軍經歷能幫助高管建立政治關聯,能夠獲得更多的政策與資源支持(Luo等,2017)[25]。這種軍人形象的正面效應使得投資者更加信任所在企業,會要求更低的風險溢價。

因此,我們提出如下假設:

H1:其他條件不變的情況下,有從軍經歷高管所在企業的權益資本成本更低

從軍經歷能夠使高管更忠誠、領導力更強,投資者更信任所在企業,因此要求更低的風險溢價。進一步地,從軍經歷賦予高管的忠誠與領導力兩大品質使所在企業表現出更高的公司治理水平(王元芳和徐業坤,2020)[17],而公司治理水平更高的企業權益資本成本更低(李祎等,2016;Tran,2014)[26]-[27]。基于此,本文提出如下研究假設:

H2:其他條件不變的情況下,高管從軍經歷通過提高公司治理水平,降低企業的權益資本成本

不同產權性質的企業擁有差異化的治理結構,以往文獻發現高管特征對企業的影響在不同產權性質的企業是存在顯著差異的(姜付秀等,2009;張兆國等,2011;賴黎等,2016)[28],[29],[13]。前文提到,高管從軍經歷影響企業權益資本成本存在忠誠品質、領導力和軍人形象三條路徑。相比于國有企業,首先,非國有企業存在大量“任人唯親”和兩職合一的現象,代理問題更嚴重,治理機制更不完善,有從軍經歷的高管的忠誠品質能對緩解代理問題發揮更大的治理作用;其次,非國有企業受到的政府干預更少,缺乏行政治理的約束,高管的決策空間和權力更大,高管的領導能力在企業運營過程中更為重要;最后,民營企業獲得的政府補貼和政策優惠更少,軍人形象和戰友關系對投資者評價的改善作用更大。并且,王元芳等(2020)發現高管從軍經歷提高公司治理水平這一現象在民營企業更顯著[17]。基于以上分析,本文提出如下假設:

H3:其他條件不變的情況下,有從軍經歷高管所在企業的權益資本成本更低,并且這種效應在民營企業中更強

綜上,本文認為高管從軍經歷影響企業權益資本成本的路徑如圖1所示。

三、研究設計

(一)數據來源與樣本選擇

由于2007年會計準則修訂,會較大程度上影響到企業的權益資本成本,為了避免這一事件對本文結果產生干擾,本文將樣本開始期間設定在2009年。本文的解釋變量董事長或總經理從軍經歷數據截止于2017年。本文的樣本期間為2009—2017年,研究對象為A股主板上市企業,并剔除了金融行業、ST和*ST、PT的企業樣本以及財務數據缺失的樣本,最終得到13 922個觀測值。本文對計算出的權益資本成本在1%水平上進行了雙側縮尾,以排除極端值的影響,并對標準誤進行企業-年度層面的雙Cluster調整。本文的數據均來自中國研究數據庫(CNRDS)、國泰安數據庫(CSMAR)和萬德(Wind)數據庫。

(二)模型設定

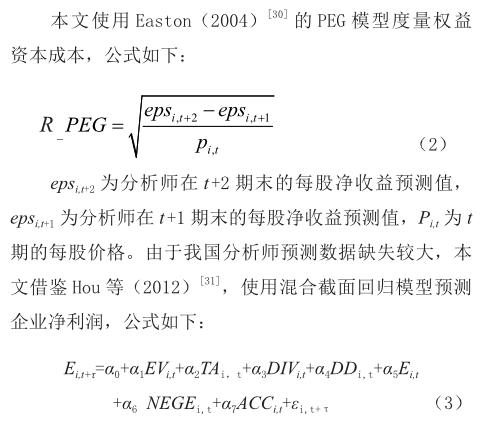

模型(1)的被解釋變量是企業的權益資本成本,本文使用PEG模型測度權益資本成本。解釋變量是高管是否具有從軍經歷。該模型控制了高管個人特征、影響企業權益成本的其他變量,以及年度和行業固定效應。

(三)變量說明

1.權益資本成本

Ei,t+τ為企業i在t+τ年的凈利潤,解釋變量均為企業i在t年的數據,EV為企業價值(總資產+權益市場價值與賬面價值之差),TA為總資產,DIV為支付的每股股利,DD為是否支付股利的虛擬變量,NEGE為企業是否虧損的虛擬變量,ACC為應計利潤(凈利潤-經營現金凈流量)。

2.高管從軍經歷

根據高階理論,高管個人特質的影響是從上至下的,本文將董事長或總經理是否具有從軍經歷作為高管從軍經歷的代理變量。

3.控制變量

本文參考以往研究高管從軍經歷文獻 (賴黎等,2007;Benmelech和Frydman,2015)[13],[8]和權益資本成本文獻(毛新述等,2012)[32]的做法,同時控制了高管個人特征(Characteristici,t)和影響企業權益資本成本的風險變量(Xi,t)。高管個人特征包括高管年齡、性別、任期、是否具有學術背景和是否具有海外背景。風險變量包括企業規模、總資產報酬率、總資產周轉率、資產負債率、股票換手率、股票價格動量、股票風險系數。各變量的具體定義如表1所示。

四、實證結果與分析

(一)描述性統計

本文的最終樣本包括來自A股的13 922個觀測值。表2列示了全部樣本和分樣本主要變量的描述性統計結果。全樣本中權益資本成本(R_PEG)的均值為0.087。高管從軍經歷(Military)的均值為0.047,表明平均而言,樣本中有從軍經歷的高管占比4.7%,大部分樣本高管沒有從軍經歷。Male均值為0.949,表明94.9%的樣本高管均為男性;Acadamic均值為0.105,表明平均而言,樣本中有學術經歷的高管占比10.5%;Foreign均值為0.042,表明平均而言,樣本中有國外經歷的高管占比4.2%。表2還報告了全樣本其他控制變量的描述性統計值。在本文的樣本中,資產負債率(Leverage)的均值為0.513,平均規模(Size)為22.630,資產報酬率(ROA)的均值為0.034,月均換手率(Sturnover)均值為0.449,賬面市值比(BM)的均值為0.421,動量(Mom)均值為0.116。

(二)單變量分析

本文以有無從軍經歷進行分組,對權益資本成本進行了均值檢驗和中位數檢驗。單變量分析結果如表3所示,無從軍經歷高管樣本權益資本成本均值為0.087,中位數為0.087;有從軍經歷高管樣本權益資本成本均值為0.083,中位數為0.085。發現有從軍經歷高管樣本的權益資本成本比無從軍經歷高管樣本的權益資本成本比均值低0.4%,中位數低0.2%,差異均在1%水平上顯著。這初步支持了本文的假設。

(三)回歸分析

表4考察了高管從軍經歷對企業權益資本成本的影響。列(2)在列(1)的基礎上加入了控制變量,列(3)控制了行業和年份固定效應,并對標準誤進行企業-年度層面的雙Cluster調整。從表4的回歸結果來看,高管從軍經歷(Military)的系數均在1%的水平上顯著為負,說明高管從軍經歷降低了企業的權益資本成本,支持了本文的H1。

五、進一步討論

(一)基于公司治理的機制檢驗

本文借鑒張會麗和陸正飛(2012)、葉陳剛等(2016)[33]-[34]等的做法,選用股權集中度、董事會規模、獨立董事比例、前三名高管薪酬、高管持股比例、股權性質、董事長與總經理是否兩職合一、是否在B、H股同時上市8個變量進行主成分分析,并提取第一主成分,構建公司治理綜合指數(Gov)。表5的列(1)和列(2)列示了中介效應模型的回歸結果。列(1)高管從軍經歷(Military)的系數為0.123,且在1%的水平上顯著,說明有從軍經歷高管所在企業的公司治理水平更高;列(2)公司治理(Gov)的系數為0.001,且在1%的水平上顯著,說明公司治理是高管從軍經歷影響權益資本成本的部分中介變量。本文還進行了Sobel檢驗,Z值為2.361,中介效應在5%的水平上顯著。這部分的結果說明,高管的從軍經歷通過提高公司治理水平對權益資本成本產生影響,支持了本文的H2。

(二)基于產權性質的異質性檢驗

表5列(3)和列(4)報告了在不同產權性質企業中高管從軍經歷對企業權益資本成本的影響。從系數的顯著程度來看,高管從軍經歷(Military)對企業權益資本成本回歸在非國有企業當中系數為-0.004,與全樣本回歸系數基本一致,且在1%的水平上顯著,在國有企業當中系數僅為-0.0003。Chow檢驗統計值為8.93,Military組間系數差異在1%的水平上顯著。這部分結果說明高管從軍經歷降低企業權益資本成本在非國有企業中更顯著,支持了本文的H3。并且,表5列(5)和列(6)報告了高管從軍經歷在國有企業和非國有企業中影響公司治理水平的差異,結果表明在非國有企業中,高管從軍經歷(Military)系數為0.185,在1%的水平上顯著,國有企業中的系數為0.076,在10%的水平上顯著,Chow檢驗統計值為2.56。

(三)穩健性檢驗

首先,為緩解樣本選擇偏差問題,本文基于傾向得分匹配(PSM)方法,使用影響企業權益資本成本的相關控制變量作為企業特征變量進行1:1無放回最近鄰匹配,得到匹配后的樣本,對方程(1)進行了重新估計,結果如表6列(1)所示。其次,本文利用分析師預測每股收益重新估算PEG模型(R_PEG2)以及MPEG模型(R_MPEG)計算權益資本成本進行敏感性測試,結果在表6列(2)和列(3)中列示。最后,為排除極端值的干擾,表6的列(4)報告了分位數回歸的結果。一系列穩健性檢驗的結果與前文一致。

六、結論

本文以高階理論為基礎,從軍經歷賦予高管的忠誠品質能緩解企業的代理問題、領導力能提高企業的運營水平、軍人形象能加強投資者對企業的信任,因此,投資者會對有從軍經歷高管所在企業要求較低的風險溢價。本文以2009—2017年我國A股主板上市企業為研究對象,研究了高管從軍經歷對于企業權益資本成本的影響及作用機制。研究結果表明,首先,有從軍經歷的高管所在企業的權益資本成本更低;其次,公司治理水平存在部分中介作用;最后,高管從軍經歷降低企業權益資本成本這一效應在民營企業中更顯著。

主要參考文獻:

[1]沈藝峰,肖珉,黃娟娟.中小投資者法律保護與公司權益資本成本[J].經濟研究,2005,(6):115-124.

[2]馮來強,孔祥婷,曹慧娟.董事高管責任保險與權益資本成本——來自信息質量渠道的實證研究證據[J].會計研究,2017,(11):65-71+97.

[3]Hambrick D.C.Mason P.A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J]. Academy of Management Review,1984,9(2):193-206.

[4]周楷唐,麻志明,吳聯生.高管學術經歷與公司債務融資成本[J].經濟研究,2017,52(07):169-183.

[5]Francis B.,Hasan I.,Wu Q.The Impact of CFO Gender on Bank Loan Contracting[J].Journal of Accounting,Auditing and Finance,2013,28:53-78.

[6]Wansink B.,Payne C.,van Ittersum K.Profiling the heroic leader:empirical lessons from combatdecorated veterans of World War II[J].Leadership Quarterly,2008,19:547–555.

[7]Malmendier U.,Tate G.,Yan J.Overconfidence and Early- life Experiences: The Effect of Managerial Traits on Corporate Financial Policies[J].Journal of Finance,2011,66:687-1733.

[8]Benmelech E.,Frydman C.Military CEOs[J].Journal of Financial Economics,2015,117:43-59.

[9]Elder G.,Clipp E.Combat Experience and Emotional Health: Impairment and Resilience in Later Life[J]. Journal of Personality,1989,57:311-341.

[10]Elder G.,Gimbel C.,Ivie R.Turning Points in Life: The Case of Military Service and War[J]. Military Psychology,1991,3(4):215-231.

[11]Franke V.Generation X and the military: a comparison of attitudes and values between West Point cadets and college students[J].Journal of Political and Military Sociology,2001,29:92-119.

[12]Wong L.,Bliese P.,McGurk D.Military leadership: a contextspecific review[J].Leadership Quarterly,2003,14:657–692.

[13]賴黎,鞏亞林,馬永強.管理者從軍經歷、融資偏好與經營業績[J].管理世界,2016,(08):126-136.

[14]權小鋒,醋衛華,尹洪英.高管從軍經歷、管理風格與公司創新[J].南開管理評論,2019,22(06):140-151.

[15]權小鋒,徐星美,蔡衛華.高管從軍經歷影響審計費用嗎 ——基于組織文化的新視角[J].審計研究,2018,(02):80-86.

[16]廖方楠,韓洪靈,陳麗蓉.高管從軍經歷提升了內部控制質量嗎 ——來自我國上市公司的經驗證據[J].審計研究,2018,(06):121-128.

[17]王元芳,徐業坤.高管從軍經歷影響公司治理嗎 ——來自中國上市公司的經驗證據[J].管理評論,2020,32(01):153-165.

[18]王沙騁,祝小茜,張藝博.退役軍人權益保障:經驗、問題與對策[J].中國軟科學,2020,(07):16-25.

[19]衣新發,趙倩,蔡曙山.中國軍人心理健康狀況的橫斷歷史研究:1990~2007[J].心理學報,2012,44(02):226-236.

[20]Jensen M.C.,Meckling W.H.Theory of the firm: Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economic,1976,3(4): 305-360.

[21]Khurana I.K.,Raman K.K.Litigation risk and the financial reporting credibility of big 4 versus non-big 4 audits: evidence from Anglo-American Countries[J].The Accounting Review,2004,79: 473-495.

[22]Law K.,Mills L.F.Military Experience and Corporate Tax Avoidance[J].Review of Accounting Studies,2017,22(1):141-184.

[23]張建華.向解放軍學習:最有效率組織的管理之道[J].中國圖書評論,2005,4: 30-30.

[24]陳儼,楊建軍.關于軍人行為的經濟學分析及若干政策啟示[J].經濟研究,1996(02):73-80.

[25]Luo J.,Xiang Y.,Zhu R.Military top executives and corporate philanthropy: Evidence from China[J].Asia-Pacific Journal of Accounting & Economics,2017,4:725–755.

[26]李祎,劉啟亮,李洪.IFRS、財務分析師、機構投資者和權益資本成本——基于信息治理觀視角[J].會計研究,2016,(10):26-33+96.

[27]Tran D.H.Multiple corporate governance attributes and the cost of capital – Evidence from Germany[J]. British Accounting Review,2014,46(2):179-197.

[28]姜付秀,伊志宏,蘇飛,黃磊.管理者背景特征與企業過度投資行為[J].管理世界,2009,(01):130-139.

[29]張兆國,劉永麗,談多嬌.管理者背景特征與會計穩健性——來自中國上市公司的經驗證據[J].會計研究,2011,(07):11-18+97.

[30]Easton P.D.PE ratios,PEG ratios,and estimating the implied expected rate of return on equity capital[J].The Accounting Review,2004,79(1): 73-95.

[31]Hou K.,van Dijk M.A.,Zhang Y.The implied cost of capital:A new approach[J].Journal of Accounting and Economics,2012,53(3) : 504-526.

[32]毛新述,葉康濤,張頔.上市公司權益資本成本的測度與評價——基于我國證券市場的經驗檢驗[J].會計研究,2012,(11):12-22+94.

[33]張會麗,陸正飛.現金分布、公司治理與過度投資——基于我國上市公司及其子公司的現金持有狀況的考察[J].管理世界,2012,(03):141-150+188.

[34]葉陳剛,裘麗,張立娟.公司治理結構、內部控制質量與企業財務績效[J].審計研究,2016,(02):104-112.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18