“醫藥分開”改革對于患者醫療費用影響的實證研究*——基于北京市、上海市醫療機構的調研

2021-10-10 09:39:12蘇州大學政治與公共管理學院游子瑩曹琦鄔羽心陳李雅倩

區域治理 2021年36期

蘇州大學政治與公共管理學院 游子瑩,曹琦,鄔羽心,陳李雅倩

一、研究背景

看病難、看病貴問題已成為中國最突出的社會問題之一。醫療衛生服務需求逐年增加,費用增長迅速,自2014年以來,中國居民人均醫療保健消費支出呈逐年增長的趨勢,2019年中國居民人均醫療保健消費支出為1902元,增長率為12.9%,預計中國居民人均醫療保健消費支出將繼續保持增長態勢。而國家出臺了“醫藥分開”等相關政策,試圖解決醫療費用過高問題,但醫藥分開改革的實施效果如何、醫藥分開改革面臨的新挑戰有哪些、其深層次的原因是什么、如何積極應對挑戰更好地增進全體人民的民生福祉等已成為政府以及相關部門亟待了解的內容。

二、資料與方法

(一)資料來源

本文中的患者信息來自小組成員實地調研,調研所得數據包括患者的人口社會統計基本信息、住院信息、診斷信息及醫療費用總費用(包括掛號、檢查、藥品、手術、住院等具體費用)信息,從中能夠詳細真實地了解醫療費用及其結構在醫療改革中的變化情況,而整理數據所得圖表將會更為直觀地表現該變化情況。

(二)研究對象與方法

基于已有的文獻,當前對北京市醫藥分開綜合改革效果的評估主要采用統計比較分析改革前后醫療費用差異,經過比對我們發現,該方法無法識別政策與現狀之間的因果效應。因此我們選擇通過雙重差分模型進行政策前后效果分析,通過雙重差分模型能夠在一定程度上克服醫療費用自然增長帶來的內生性問題,但該方法需要在并行的時間內找到控制組和實驗組,即同一時間內參與改革和未參與改革的樣本。在模型的這一限制條件下,北京市兩次公立醫院改革屬于全市公立醫院同時推進,并不滿足該方法對樣本的需求,故選擇北京市不同等級的三家醫院和未進行醫藥分開改革的上海市同級別醫院的相同疾病的患者作為調研對象。我們選擇在兩地不同等級的三家醫院分別隨機選取了特定病種的患者(其中三甲醫院為腰椎退變患者,二甲醫院為齲齒患者,一甲醫院為感冒患者)作為調研對象,最后分別得到了600份有效樣本。

(三)數據基本情況

調研結果顯示,在北京三甲醫院調研的樣本中,大部分病人總費用在80000—130000元之間,平均水平約為107000元。大多數病人手術費占總費用的比例在0.8—0.9之間;在上海三甲醫院調研的樣本中,大部分病人總費用在35000—70000元之間,平均水平約為48727元。大多數病人手術費占總費用的比例在0.6—0.8之間。綜合北京三甲和上海三甲醫院的數據可以看出,在總費用中,手術費和藥品費、檢查費占比重較大,而且手術費所占比重一般而言遠超其他方面,其次在趨勢上應當看出,北京地區的總費用要高出上海地區的治療費用,當然在其中會包含經濟發展水平、醫療報銷等因素在內,需要后期進一步處理。

在北京二甲醫院調研的樣本中,大部分病人總費用在400—700元之間,平均水平約為635元;在上海二甲醫院調研的樣本中,大部分病人總費用在180—400元之間,平均水平約為289元。我們不難看出,在二甲醫院方面,藥品費和手術費在總費用中的比重仍然較高,但檢查費用的比重有明顯下降。這可能是由于二甲醫院的治療過程更依賴于醫生本身對于病情的判斷。

在北京一甲醫院調研的樣本中,大部分病人總費用在120—270元之間,平均水平約為202元;上海一甲醫院大部分病人總費用在100—300元之間,平均水平約為234元。在一甲醫院總費用中,藥品費所占的比重最大,其他如檢查費、掛號費等所占比重相較于三甲、二甲水平明顯下降。且北京、上海兩地患者的總費用差距較二甲、三甲小。

三、模型建立與結果

(一)“醫藥分開”政策對于患者費用影響的實證研究

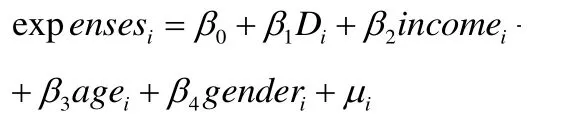

引入二元變量Di,其中實驗組,即北京地區數據中,Di=1,對照組,即上海地區數據中,D0=1,同樣引入二元變量genderi,對于男性genderi=1,對于女性genderi=0,據此進行多元OLS回歸,其回歸方程為:

對三甲醫院、二甲醫院和一甲醫院分別進行回歸分析,得到的結果如表1所示。

表1 不同等級醫療機構ols回歸結果

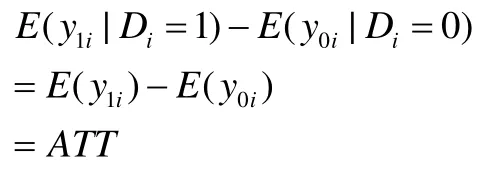

上述回歸對于三組數據進行了初步分析,但該處理效應并不能顯著地說明醫藥費用存在差異,模型擬合程度較差。但由于假設北京市和上海市在經濟發展程度上處于一致水平,不考慮由于經濟水平不同所帶來的費用差異。因而上述回歸結果是否可信存疑,兩地費用的差距很可能是由于經濟發展水平所導致的而非源于處理效應,實際上由于無法獲得北京地區在醫藥分開政策之前的費用數據,因而我們希望得到的參與者平均處理效應(ATT),即參與者在參與醫藥分開改革前后的費用期望變化情況:

ATT=E(y1i-y0i|Di=1)

E(y1i|Di=1)-E(y0i|Di=0)但實際上,根據所得到的數據,我們所能得到的結果為:

其中:

在隨機分組條件,即Di獨立于(y0i,y1i)條件下

但實際上述獨立性難以保證,因為病人對于選擇北京地區醫院(接受處理)和選擇上海地區醫院(不接受處理)存在一定的選擇性,在獨立性假設不滿足的條件下,由于選擇性偏差的存在,上述處理效應存在偏差。

因而此處我們選擇采用傾向得分匹配(PSM)方法來獲得較為準確的處理效應估計量。

匹配估計相較于OLS方法的優點在于,通過在對照組中,找到與實驗組中個體i其他條件盡可能相同的個體j,以個體j所對應的Yj作為Y0i的近似估計量,從而使得對于Y1i-Y0i的估計轉變為可獲得的Yi-Yj。

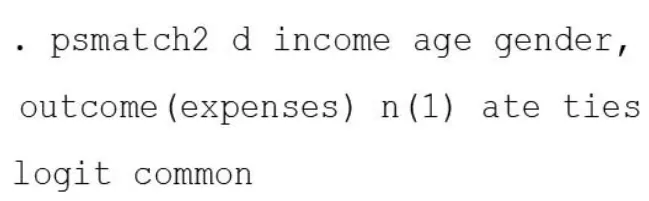

根據上述思想,通過Stata執行相應的數據處理命令:

該命令表示income,age,gender作為協變量,使用logit估計相應的傾向得分,在全體個體內進行有放回一對一匹配,對于評分相同個體按照默認的數據排序選擇其中一個。

1.兩地三甲醫院的計量結果

見表2。

表2 兩地三甲醫院的相應PSM分析結果

考察匹配結果是否較好地平衡了數據,收入的標準化偏差出現了明顯的下降(115.8%→3.7%),而年齡對應的標準化偏差出現了較為明顯的上升(-0.5%→11.0)。根據結果顯示,在PSM方法下所得到的參與者平均處理效應(ATT)大小為3842.1,對應的t值為13.37>1.96,說明該處理效應顯著,即醫藥改革在所調研的兩家三甲醫院中,使得北京地區的醫療費用出現了顯著上升,上升程度為3842.1。

2.兩地二甲醫院的計量結果

見表3。

表3 兩地二甲醫院的相應PSM分析結果

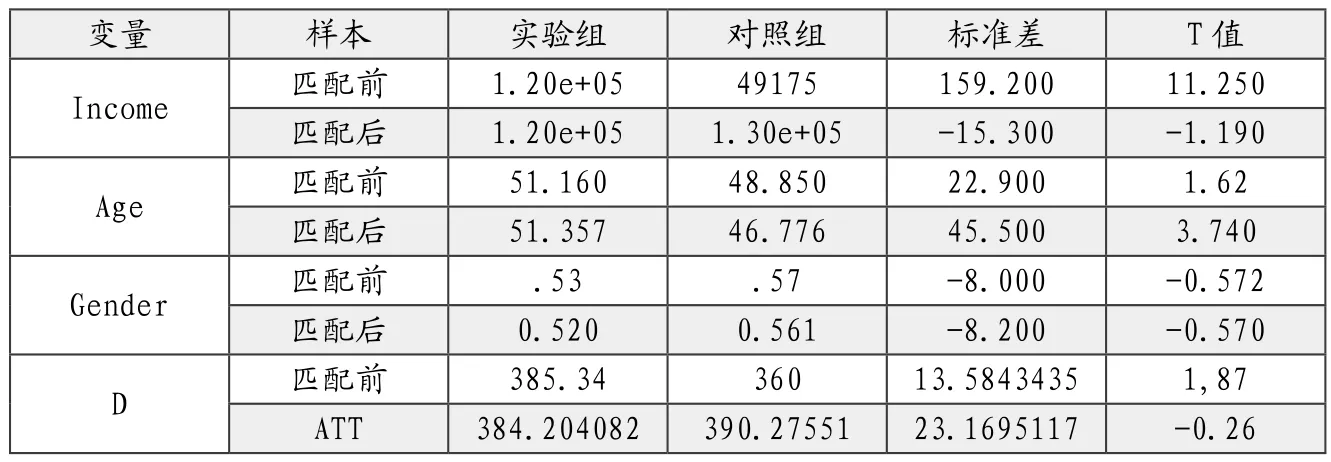

考察匹配結果是否較好地平衡了數據,根據表中可知,收入的標準化偏差出現了明顯的下降(159.2%→-15.3%),而年齡對應的標準化偏差出現了較為明顯的上升(22.9%→45.5%),參與者平均處理效應(ATT)大小為23.1,對應的t值為-1.96<-0.26<1.96,說明該處理效應不顯著,即醫藥改革在所調研的兩家二甲醫院中,并未使得醫療費用出現顯著變化。

3.兩地一甲醫院的計量結果

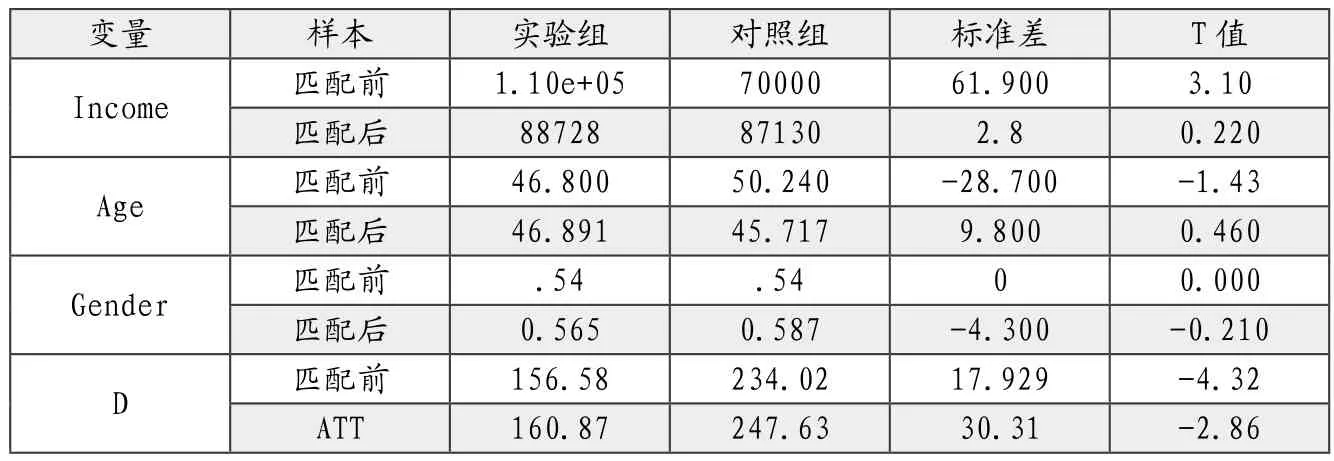

見表4。

表4 兩地一甲醫院的相應PSM分析結果

考察匹配結果是否較好地平衡了數據,根據表中可知,收入的標準化偏差出現了明顯的下降(61.9%→2.8%),而年齡對應的標準化偏差出現了較為明顯的下降(-28.7%→9.8%),參與者平均處理效應(ATT)大小為30.31,對應的t值為-2.86<-1.96,說明該處理效應顯著,即醫藥改革在所調研的兩家一甲醫院中,醫療費用出現顯著下降,對應的下降幅度為30.31。

4.“醫藥分開”政策對于患者總費用的影響分析

在上述分析過程中,通過PSM方法,得出在醫藥改革以后,三甲醫院住院患者的醫療費用存在一定程度的上升,二甲醫院門診患者的費用無顯著變化,一甲醫院門診患者的醫療費用存在一定程度的下降,究其原因,結合相關文獻及自身實地調查經歷所得認為,在醫藥分開的改革背景下,對于住院患者而言,在藥品方面費用的下降會通過所使用器械、護理以及手術方面費用的上升得到補償,從而出現總費用背離下降的趨勢而出現上升,從“以藥養醫”轉變為“以械養醫”;對于二甲醫院的門診患者而言,其所使用的藥品和醫療服務費用占比差異不大,因而在藥品費用的下降和醫療服務費用上升的共同作用下,并未使得改革出現明顯的對于總費用的處理效應;對于一甲醫院的門診患者而言,多以取藥為主,因而藥品費用的降低作用程度更大,使得患者的總費用出現了顯著的下降趨勢。

通過上述傾向得分匹配方法得出的參與者平均處理效應,相較于傳統多元OLS回歸所得到的結果,借助實驗組和對照組在協變量上的相似性,得出關于因變量的合理估計,一定程度上剔除了選擇性偏差,使得所得到的結果更具有可信性。但不可否認的是,傾向得分匹配所得到的結果仍不精確,在上述處理效應估計過程中,仍未能完全剔除兩地本身的經濟發展因素為醫療費用帶來的潛在影響,使得所估計的處理效應存在相應的誤差,在后續研究中需要進一步改進。

四、結論與建議

(一)結論

就調研所得的患者就醫各項支出數據進行分析,發現三甲醫院住院患者的醫療費用存在一定程度的上升,二甲醫院門診患者的費用無顯著變化,一甲醫院門診患者的醫療費用則存在一定程度的下降。結合已有的研究和所學知識,我們認為,在實行醫藥分開綜合改革后,對于住院接受治療的患者而言,在藥品支出上下降的費用,會被使用器械、護理以及手術費用等方面的支出上升所補償,從而導致總費用出現上升的趨勢,發生從“以藥養醫”到“以械養醫”的轉變;而對于一甲醫院的門診患者而言,由于患者以取藥為主,因而藥品費用的降低作用程度更大,使得患者的就醫總費用出現了顯著的下降趨勢。

(二)政策建議

對于醫用材料、醫療檢查費用等的價格改革仍然需要進一步深化,同時對醫療器械的審批使用和醫生的治療行為的考察規范,也需要從制度和流程上進行進一步的調整優化。

查閱資料和相關文獻可知,在進行醫藥分開改革試點時,北京市同期開展了支付方式改革和醫院治理結構改革等的改革試點。支付方式的改革如醫療費總額預付、DRGs付費等,這些舉措就是為了解決醫療機構過度提供醫療服務,這在一定程度上可以提高患者的就醫體驗和滿意度,降低就醫支出,同時也有利于醫院加強內部管理。醫藥分開改革、支付方式的改革和醫院管理的改革是相互影響的。所以在分析醫改政策產生的影響時,不能排除由于單一方面的改革帶來的外部環境潛在的影響。另一方面,醫院治理結構、醫保支付方式的改革對醫療費用波動的控制也起到了一定的作用。

結合對公立醫院醫護人員和患者及患者家屬的訪談,我們認為,加強醫院的內部管理,嚴格管控醫院醫護工作者的績效指標,對于規范醫生行為具有極其重要的意義,對醫務工作者的行為有很強制約作用。考核指標制訂得越科學越合理,對醫療費用的控制就會越有效果,醫院管理規章制度能直接影響醫務人員的診療偏好。這表明對于患者醫療費用的控制不僅要進行醫藥分開改革,還要注重支付方式的改革和醫院治理結構的改革,還要加強對醫院的管理,優化醫務人員的激勵機制,讓醫院主動承擔起平衡收支、合理收費的責任。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

金橋(2019年10期)2019-08-13 07:15:20

兒童繪本(2018年10期)2018-07-04 16:39:12

領導決策信息(2017年9期)2017-05-04 04:04:50

中學物理·高中(2016年12期)2017-04-22 11:53:03

北京教育·高教版(2016年6期)2016-06-30 09:21:53

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12