企業(yè)金融化、內(nèi)部控制與審計定價

2021-09-29 15:00:30席龍勝萬園園

財經(jīng)理論與實踐 2021年5期

關(guān)鍵詞:內(nèi)部控制

席龍勝 萬園園

摘 要:以2007-2018年我國A股非金融類上市公司為研究對象,探討并實證檢驗企業(yè)金融化、內(nèi)部控制與審計定價之間的關(guān)系。研究表明:企業(yè)金融化與審計定價正相關(guān),內(nèi)部控制在企業(yè)金融化與審計定價之間的正相關(guān)關(guān)系中發(fā)揮負向的調(diào)節(jié)作用;企業(yè)金融化主要是通過影響審計業(yè)務(wù)復(fù)雜度進而影響審計定價;企業(yè)金融化對審計定價的正向影響在企業(yè)規(guī)模越大、受融資約束越高、內(nèi)部控制缺陷越嚴重的企業(yè)更顯著。

關(guān)鍵詞: 企業(yè)金融化;內(nèi)部控制;審計風(fēng)險;審計定價;內(nèi)部控制缺陷

中圖分類號:F239.4;F832? 文獻標識碼: A ?文章編號:1003-7217(2021)05-0083-08

一、引 言

近年來,部分實體行業(yè)由于投資回報率下降,微觀層面的實體企業(yè)為了轉(zhuǎn)型發(fā)展和增加利潤,經(jīng)濟活動重心逐漸由生產(chǎn)行業(yè)轉(zhuǎn)向金融市場,導(dǎo)致實體經(jīng)濟空心化越來越嚴重,實體企業(yè)金融化趨勢明顯。企業(yè)過度金融化會造成虛擬經(jīng)濟過度膨脹,引起經(jīng)濟系統(tǒng)的不穩(wěn)定[1]。中央政府在系列重要會議中均強調(diào)要提高金融體系服務(wù)實體經(jīng)濟的能力,促進金融資源優(yōu)化配置,防范金融風(fēng)險,推進金融與實體經(jīng)濟的協(xié)調(diào)發(fā)展。

外部審計作為資本市場的“經(jīng)濟警察”,對企業(yè)金融化的監(jiān)管發(fā)揮著重要的作用。隨著我國實體企業(yè)金融化趨勢的加快,金融資產(chǎn)配置決策使得審計工作難度和審計風(fēng)險相應(yīng)增加。已有關(guān)于企業(yè)金融化對審計市場的影響研究,主要集中于金融市場化對審計定價、審計意見、審計師選擇和審計質(zhì)量的影響方面。出于利潤追逐動機的企業(yè)金融化會導(dǎo)致審計定價提高[2-4]。雖然出于預(yù)防性儲蓄動機的企業(yè)金融化會降低審計定價[5,6],但實證結(jié)果表明,其并沒有影響審計師的風(fēng)險決策,說明審計師會更加關(guān)注企業(yè)金融化的不利影響[7]。企業(yè)金融化會導(dǎo)致公司的業(yè)務(wù)復(fù)雜度增加,加大了審計師出具非標準審計意見的概率[8]。企業(yè)的金融化程度越高,越傾向于選擇低質(zhì)量的審計師[9]。企業(yè)金融化會導(dǎo)致審計質(zhì)量降低,而內(nèi)部控制能顯著抑制企業(yè)金融化對審計質(zhì)量的負向影響[7]。良好的內(nèi)部控制有助于降低企業(yè)的特質(zhì)風(fēng)險和系統(tǒng)風(fēng)險[10]。高質(zhì)量內(nèi)部控制能夠有效抑制實體企業(yè)金融化行為,對其具有“治理效應(yīng)”[11]。

現(xiàn)有文獻關(guān)于企業(yè)金融化對審計領(lǐng)域的影響已有一定的研究,但企業(yè)金融化對審計定價影響的作用機制尚需進一步探討,作為企業(yè)重要內(nèi)部治理機制的內(nèi)部控制如何對企業(yè)金融化產(chǎn)生影響進而影響審計定價較少涉及。為此,本文結(jié)合當前金融化背景,主要探究以下三個問題:企業(yè)金融化如何影響審計定價、企業(yè)內(nèi)部控制質(zhì)量的異質(zhì)性如何對審計定價發(fā)揮調(diào)節(jié)作用、企業(yè)金融化與審計定價的關(guān)系是否因客戶規(guī)模和融資約束程度的不同而存在差異。并利用2007-2018年我國 A股非金融類上市公司的數(shù)據(jù),實證檢驗企業(yè)金融化對審計定價的影響、考察是否會受內(nèi)部控制的影響,以期豐富現(xiàn)有審計定價影響因素的實證研究成果,為政府治理“脫實向虛”問題和企業(yè)建立健全內(nèi)部控制提供重要啟示。

二、理論分析與研究假設(shè)

(一)企業(yè)金融化與審計定價

企業(yè)金融化行為主要存在兩種動機:預(yù)防性儲蓄動機和利潤追逐動機[2,12]。企業(yè)金融化動機不同,對審計定價決策的影響路徑也不同。如果企業(yè)持有金融資產(chǎn)是出于利潤追逐動機,企業(yè)金融化表現(xiàn)為“擠出效應(yīng)”。從代理理論來看,金融資產(chǎn)的高收益、高風(fēng)險可能會增加管理者謀取私利的動機,激發(fā)管理者的隱蔽性機會主義行為。管理者可能會為了保住職位而隱藏虧損投資,加劇企業(yè)代理風(fēng)險,也增加審計風(fēng)險和審計的復(fù)雜性。同時,管理層會通過操縱金融資產(chǎn)的分類及交易時機來操縱盈余,從而增加企業(yè)財務(wù)造假和欺詐行為的可能性,此時會計師事務(wù)所往往會通過提高審計定價來作為補償[13,14]。從資源基礎(chǔ)理論看,在企業(yè)自有資金有限且存在融資約束的條件下,企業(yè)投資金融資產(chǎn)必定會減弱自身生產(chǎn)經(jīng)營活動的投資[15],頻繁的金融資產(chǎn)交易會增大企業(yè)經(jīng)營的不確定性。從風(fēng)險導(dǎo)向?qū)徲嬂碚摽矗髽I(yè)金融化行為會導(dǎo)致金融工具規(guī)模擴大,增加審計業(yè)務(wù)復(fù)雜程度,金融工具分類和計價的復(fù)雜性會引起較大的重大錯報風(fēng)險,注冊會計師會因?qū)徲嬶L(fēng)險溢價上升而提高審計定價,并更傾向于通過提高審計定價來獲取增派有經(jīng)驗的審計師而增加的投入補償。

如果企業(yè)持有金融資產(chǎn)是出于預(yù)防性儲蓄動機,企業(yè)金融化表現(xiàn)為“蓄水池效應(yīng)”[2]。一方面,從公司資金管理的角度看,金融資產(chǎn)可以作為現(xiàn)金資產(chǎn)的替代品,其調(diào)整成本低、調(diào)整速度快、調(diào)整頻率高,在一定程度上能夠降低短期經(jīng)營風(fēng)險,使審計師索取較少的風(fēng)險溢價和更低的審計費用;企業(yè)持有一定數(shù)量的金融資產(chǎn)可以緩解資金短缺,靈活資金周轉(zhuǎn),持有的金融資產(chǎn)越多,越有利于降杠桿,使得債務(wù)違約風(fēng)險下降,從而降低審計定價。另一方面,從融資角度看,企業(yè)投資金融資產(chǎn)可以在一定程度上緩解企業(yè)的融資約束,減輕企業(yè)外部融資壓力,有助于企業(yè)降杠桿并擺脫財務(wù)困境;而且由于金融資產(chǎn)的價值增值,改善企業(yè)財務(wù)狀況,降低了企業(yè)持續(xù)經(jīng)營風(fēng)險,審計風(fēng)險和審計定價因此降低[5,6]。綜上分析,實體企業(yè)金融化和審計定價之間的關(guān)系并不確定,企業(yè)金融化對審計定價的影響需綜合兩者的效應(yīng)來看。為此,提出競爭性研究假設(shè)1。

H1a 當利潤追逐動機下的“擠出效應(yīng)”占主導(dǎo),企業(yè)金融化程度與審計定價正相關(guān)。

H1b 當預(yù)防性儲蓄動機下的“蓄水池效應(yīng)”占主導(dǎo),企業(yè)金融化程度與審計定價負相關(guān)。

(二)內(nèi)部控制的調(diào)節(jié)作用

內(nèi)部控制基本目標是保證公司信息的完整準確和降低經(jīng)營風(fēng)險發(fā)生的概率。有效的內(nèi)部控制能夠平衡各利益相關(guān)者,監(jiān)督和約束管理層的行為從而降低企業(yè)管理層的短視傾向,約束企業(yè)管理層的機會主義行為,減緩高管尋求私利的動機[16],抑制企業(yè)的經(jīng)營風(fēng)險。同時,良好的內(nèi)部控制質(zhì)量,能夠保證企業(yè)經(jīng)營活動的高效運行,提高財務(wù)報告的質(zhì)量,通過緩解信息不對稱降低企業(yè)的融資約束程度[17],也有助于提高企業(yè)面對經(jīng)濟不確定性時的防御能力,進一步降低企業(yè)的特質(zhì)風(fēng)險和系統(tǒng)性風(fēng)險[10,18]。

根據(jù)風(fēng)險導(dǎo)向?qū)徲嬂碚撘螅詴嫀熢陲L(fēng)險評估階段首先要初步了解企業(yè)的內(nèi)部控制,必要時需要對內(nèi)部控制進行測試,評估控制風(fēng)險,根據(jù)風(fēng)險評估結(jié)果實施進一步審計程序及進行審計證據(jù)決策。因此,企業(yè)的內(nèi)部控制質(zhì)量越高,錯報風(fēng)險越低,獲取的審計證據(jù)的可靠性越強。而當企業(yè)的內(nèi)部控制風(fēng)險較高時,企業(yè)委托代理問題會更為明顯,經(jīng)營風(fēng)險和重大錯報風(fēng)險也會隨之增加。注冊會計師必須增加額外的審計投入,如擴大審計程序和測試范圍、增加時間與客戶管理層進行討論等。對此,會計師事務(wù)所會考慮增加的審計風(fēng)險所引發(fā)的賠償風(fēng)險以及自身聲譽損失,對審計風(fēng)險導(dǎo)致的潛在后果收取一定的風(fēng)險溢價,從而增加審計收費。因此,內(nèi)部控制在審計定價過程中更多的是發(fā)揮治理效應(yīng),有助于審計投入資源的減少[19]。

綜上所述,高質(zhì)量的內(nèi)部控制一方面可以對企業(yè)金融化行為實行有力的監(jiān)督,避免過度金融化削弱實體企業(yè)的主業(yè)投資,從動機上緩解利潤追逐“擠出效應(yīng)”的發(fā)生;另一方面,內(nèi)部控制作為一種內(nèi)部監(jiān)督機制,可以有效緩解委托代理問題與信息不對稱問題,有利于降低財務(wù)風(fēng)險和經(jīng)營風(fēng)險,進而影響審計定價。基于此,提出研究假設(shè)2。

H2a 內(nèi)部控制在企業(yè)金融化與審計定價之間的正相關(guān)關(guān)系中發(fā)揮負向的調(diào)節(jié)作用。

H2b 內(nèi)部控制在企業(yè)金融化與審計定價之間的負相關(guān)關(guān)系中發(fā)揮正向的調(diào)節(jié)作用。

三、研究設(shè)計

(一)數(shù)據(jù)來源與樣本選擇

以2007-2018年我國A股非金融類上市公司為初始研究樣本,經(jīng)過對金融類、資不抵債類、ST類上市公司和主要變量缺失的樣本剔除處理后,最終得到21489個觀測值。所用財務(wù)數(shù)據(jù)主要來源于國泰安(CSMAR)數(shù)據(jù)庫和萬德(WIND)數(shù)據(jù)庫,內(nèi)部控制指數(shù)數(shù)據(jù)來源于迪博數(shù)據(jù)庫。對所有連續(xù)變量進行雙向1%的縮尾處理以消除異常值的影響,采用Stata16.0軟件進行數(shù)據(jù)統(tǒng)計分析。

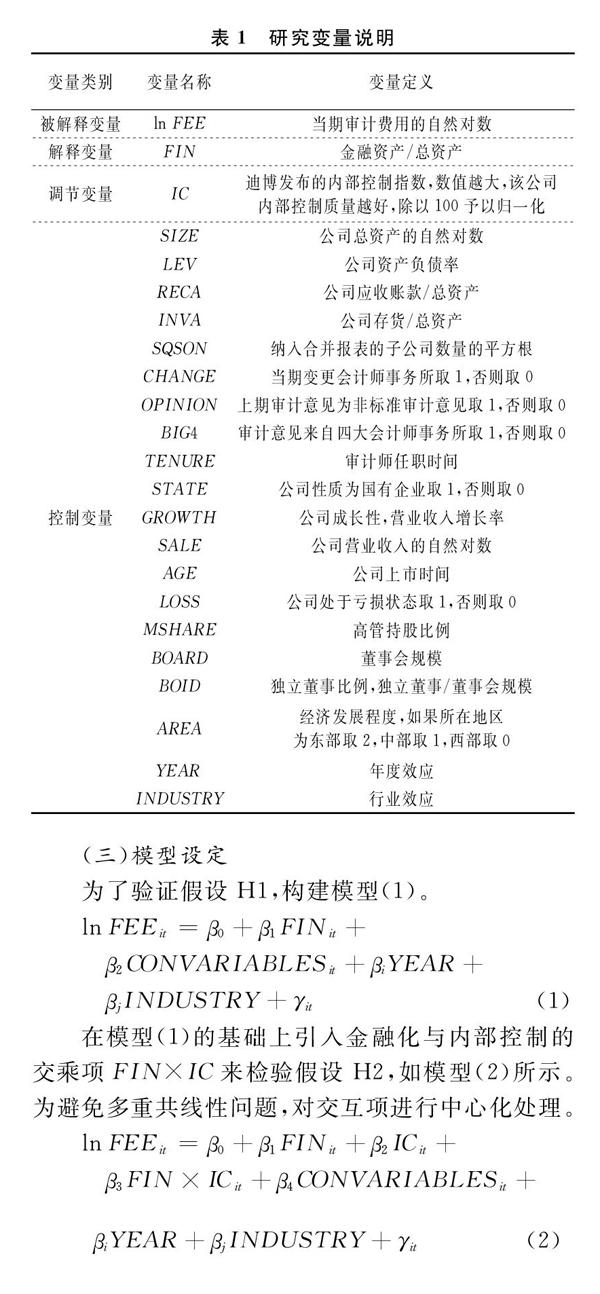

(二)主要變量定義

1.被解釋變量:審計定價(ln FEE)。采用上市公司當年審計費用的自然對數(shù)度量。

2.解釋變量:企業(yè)金融化水平(FIN)。借鑒已有研究[11,20],從金融投入角度出發(fā),采用金融資產(chǎn)占企業(yè)總資產(chǎn)的比例來衡量企業(yè)金融化水平。

3.調(diào)節(jié)變量:內(nèi)部控制(IC)。用迪博內(nèi)部控制指數(shù)來衡量,數(shù)值越大,內(nèi)部控制質(zhì)量越好,采用指數(shù)除以100予以歸一化。迪博內(nèi)部控制指數(shù)涵蓋內(nèi)部控制五要素內(nèi)容,能夠較好地反映企業(yè)內(nèi)部控制的實際情況。

4.控制變量(CONVARIABLES)。參考已有研究,在模型中引入企業(yè)微觀層面、會計師事務(wù)所層面和地區(qū)層面等控制變量。變量具體說明見表1。

(三)模型設(shè)定

為了驗證假設(shè)H1,構(gòu)建模型(1)。

ln FEE.it=β.0+β.1FIN.it+

β.2CONVARIABLES.it+β.iYEAR+

β.jINDUSTRY+γ.it(1).

在模型(1)的基礎(chǔ)上引入金融化與內(nèi)部控制的交乘項FIN×IC來檢驗假設(shè)H2,如模型(2)所示。為避免多重共線性問題,對交互項進行中心化處理。

ln? FEE.it=β.0+β.1FIN.it+β.2IC.it+

β.3FIN×IC.it+β.4CONVARIABLES.it+

β.iYEAR+β.jINDUSTRY+γ.it(2)

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

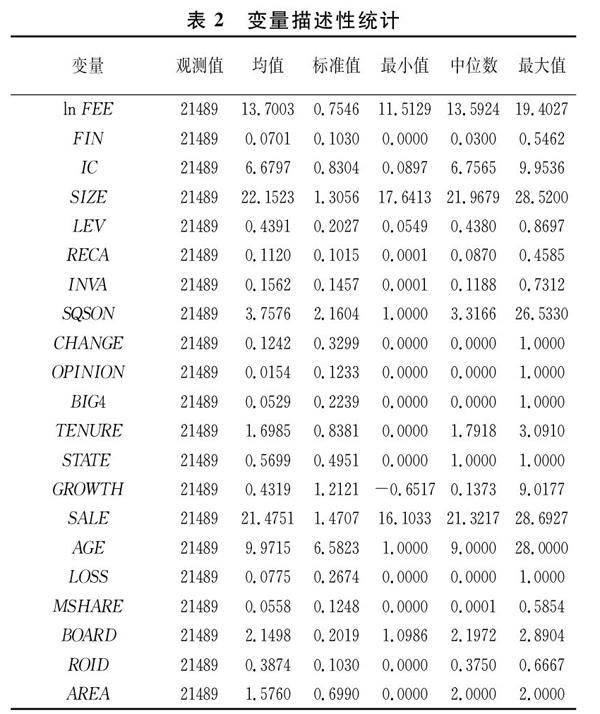

運用Stata16.0統(tǒng)計分析軟件對樣本數(shù)據(jù)進行描述性統(tǒng)計分析,檢驗樣本數(shù)據(jù)的特征得到主要變量的描述性統(tǒng)計結(jié)果見表2。其中,企業(yè)審計費用(ln FEE)的最大值為19.4027,最小值為11.5129,說明我國企業(yè)之間審計費用相差較大。從金融投入的角度衡量的金融化程度(FIN)均值為0.0701,中位數(shù)為0.0300,表示至少一半的樣本公司持有金融資產(chǎn),存在金融化現(xiàn)象;最大值為0.5462,說明部分企業(yè)金融化程度較嚴重,金融資產(chǎn)占總資產(chǎn)的比重過大;標準差為0.1030,金融化水平在樣本企業(yè)間波動較大。內(nèi)部控制質(zhì)量(IC)差異較大,最大值為9.9536,最小值為0.0897,說明部分樣本企業(yè)內(nèi)部控制質(zhì)量較低,而且樣本企業(yè)之間的內(nèi)部控制質(zhì)量存在嚴重差異。其他控制變量的分布均在合理范圍內(nèi),保證了結(jié)果的可靠性。

(二)實證結(jié)果回歸分析

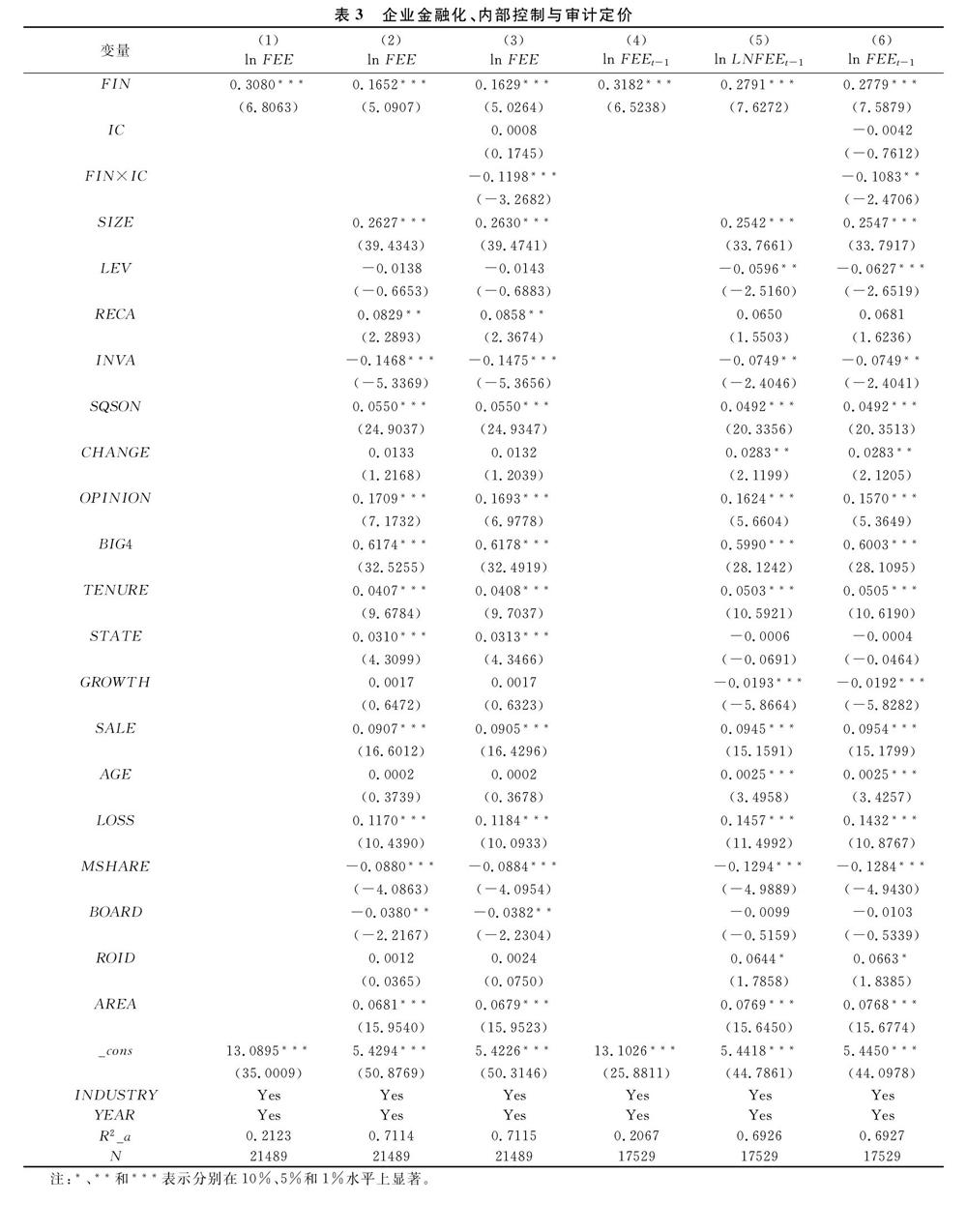

采用混合OLS模型進行回歸(見表3),其中,列(1)報告了金融化對審計定價影響的檢驗結(jié)果,列(2)在列(1)的基礎(chǔ)上加入了公司層面、事務(wù)所層面等控制變量。解釋變量金融化(FIN)的估計系數(shù)為正數(shù),且均在1%的水平下通過顯著性檢驗。由此,驗證了研究假設(shè)H1a,即企業(yè)金融化水平顯著提高了審計費用。列(3)在列(2)的基礎(chǔ)上加入了內(nèi)部控制和公司金融化水平的交互項,結(jié)果顯示,公司內(nèi)部控制與企業(yè)金融化水平交互項的系數(shù)為-0.1198,且在1%的水平上顯著,說明內(nèi)部控制削弱了企業(yè)金融化水平與審計定價之間的正相關(guān)關(guān)系,發(fā)揮了負向調(diào)節(jié)作用,支持了假設(shè)H2a。為保證結(jié)果的可靠性,采用滯后一期的審計定價重新進行混合回歸,結(jié)果見表3的列(4)~(6),得出的結(jié)論同上。

(三)穩(wěn)健性檢驗

企業(yè)金融化水平對審計定價的影響同樣存在內(nèi)生性問題。比如,一些不可觀測的因素也可能影響企業(yè)的審計定價。為了解決可能的內(nèi)生性和驗證結(jié)果的可靠性,參考已有研究,采用工具變量方法進行內(nèi)生性檢驗和改變金融化水平測度與樣本區(qū)間進行穩(wěn)健性檢驗。

1.工具變量法。使用地區(qū)金融發(fā)展水平作為工具變量,將市場化程度指數(shù)作為地區(qū)金融發(fā)展水平的代理變量。因為地區(qū)市場化程度和企業(yè)金融化高度相關(guān),地區(qū)市場化程度越高,代表著金融發(fā)展水平越好,企業(yè)越傾向于從事金融資產(chǎn)投資的活動,但對審計師如何做出審計決策沒有太大影響。同時,工具變量通過了不可識別和弱工具變量檢驗。數(shù)據(jù)根據(jù)樊綱的《中國分省份市場化指數(shù)報告》整理而來。首先采用最小二乘法進行第一、二階段的回歸,結(jié)果表明,在控制內(nèi)生性問題后,企業(yè)金融化程度的增加仍會提高審計費用。此外,進行IV-GMM估計,研究結(jié)論依然穩(wěn)健(見表4)。

2.改變金融化水平的測度。首先,現(xiàn)有企業(yè)會計準則關(guān)于金融資產(chǎn)的界定不包括投資性房地產(chǎn)項目,因此,剔除投資性房地產(chǎn)的金融資產(chǎn)后除以企業(yè)總資產(chǎn),重新測算實體企業(yè)金融化水平。回歸結(jié)果如表5中的列(1)和(2)所示,結(jié)果仍與上述結(jié)論一致。其次,借鑒已有研究[21,22],基于利潤方式,從金融收益角度出發(fā)衡量企業(yè)金融化水平,具體計算公式為:實體企業(yè)金融化程度(FIN)=(投資凈收益+公允價值變動凈收益+匯兌凈收益+其他綜合收益-對聯(lián)營和合營企業(yè)的投資凈收益)/營業(yè)利潤。回歸結(jié)果如表5中的列(3)和(4)所示,研究結(jié)論依然穩(wěn)健。

3.改變樣本區(qū)間。考慮到2008年金融危機對金融市場波動可能造成一定的影響,因此,截取樣本區(qū)間2009-2018年并對此進行回歸,結(jié)果如表5中的列(5)和(6),該結(jié)果仍與本文的研究結(jié)論保持一致。

五、進一步分析

(一)作用機制檢驗

以上結(jié)果證明企業(yè)金融化程度的提高增加了審計費用,因此,企業(yè)金融化作用于審計定價的機制可能是:企業(yè)配置的金融資產(chǎn)越多,越會提高審計業(yè)務(wù)的復(fù)雜程度,進而影響審計定價。為此,構(gòu)建模型(3)~(5)以進一步考察業(yè)務(wù)復(fù)雜程度在企業(yè)金融化與審計定價之間發(fā)揮的中介效應(yīng)[23,24]。

ln FEE.it=β.0+β.1FIN.it+β.2IC.it+

β.3CONVARIABLES.it+β.iYEAR+

β.jINDUSTRY+γ.it (3)

SUB.it=β.0+β.1FIN.it+β.2IC.it+

β.3CONVARIABLES.it+β.iYEAR+

β.jINDUSTRY+γ.it(4)

ln FEE.it=β.0+β.1FIN.it+β.2SUB.it+

β.3IC.it+β.4CONVARIABLES.it+

β.iYEAR+β.jINDUSTRY+γ.it(5)

其中,業(yè)務(wù)復(fù)雜程度(SUB)的衡量使用上市公司年報披露的控股子公司數(shù)量的平方根表示。表6報告了審計業(yè)務(wù)復(fù)雜程度的中介效應(yīng)檢驗結(jié)果,表6中列(1)顯示,在控制了內(nèi)部控制之后,企業(yè)金融化仍然顯著提高了審計費用。表6列(2)結(jié)果說明,企業(yè)金融化程度越高的公司,其審計業(yè)務(wù)復(fù)雜度越高。表6列(3)顯示,在加入了審計業(yè)務(wù)復(fù)雜度之后,企業(yè)金融化(FIN)與審計業(yè)務(wù)復(fù)雜程度(SUB)的回歸系數(shù)均顯著為正,且模型(5)中l(wèi)n FEE的系數(shù)小于模型(3)中LNFEE的系數(shù),表明審計業(yè)務(wù)復(fù)雜程度在企業(yè)金融化影響審計費用中起到了部分中介效應(yīng)。

(二)分組考察

1.企業(yè)規(guī)模的影響。規(guī)模要素作為企業(yè)最基本且不可忽視的重要特征之一, 影響著企業(yè)的投融資行為。研究發(fā)現(xiàn),大規(guī)模企業(yè)的金融化趨勢更為顯著[25],并且大規(guī)模企業(yè)組織架構(gòu)、經(jīng)營活動更加復(fù)雜, 代理成本更高, 更容易出現(xiàn)內(nèi)部控制缺陷,進而影響審計師行為。因此,將高于樣本規(guī)模中位數(shù)的企業(yè)分為大規(guī)模企業(yè),低于中位數(shù)的分為小規(guī)模企業(yè),并進行分樣本回歸分析。不同子樣本下企業(yè)金融資產(chǎn)持有對企業(yè)審計定價的回歸結(jié)果見表7中的列(1)和(2)。結(jié)果表明,企業(yè)金融化提高審計定價的作用在大規(guī)模企業(yè)和小規(guī)模企業(yè)均存在,但與小規(guī)模企業(yè)相比,大規(guī)模企業(yè)的金融化水平對審計定價提高的作用更大,并且通過了組間差異檢驗。這意味著規(guī)模越大的企業(yè)經(jīng)濟業(yè)務(wù)更復(fù)雜,也可能面臨更多審計調(diào)整事項,導(dǎo)致注冊會計師需要花費更多成本來獲取更多審計證據(jù),提高了審計費用[26]。

2.融資約束的影響。企業(yè)金融化需要資金的支持,因此,企業(yè)會根據(jù)自身資金的受約束程度來進行決策。如果企業(yè)的資金較多,面臨的融資約束較低,就會增加企業(yè)投資金融資產(chǎn)的可能;相反,企業(yè)就會減少對金融資產(chǎn)的持有。融資約束具有風(fēng)險效應(yīng),當企業(yè)面臨較大的融資約束時,管理層采取的融資策略更加激進,導(dǎo)致企業(yè)的特質(zhì)風(fēng)險溢價也越高[27],因此,會對審計收費產(chǎn)生影響。根據(jù)公司融資約束大小進行分組回歸(結(jié)果見表7),其中,列(3)和(4)表明,在融資約束較高組,金融化程度與審計定價之間存在更顯著的正相關(guān)關(guān)系。可能的原因是,當企業(yè)面臨較高融資約束時,傾向于加大作為內(nèi)部資本來源之一的金融工具的持有量,通常會采取激進的策略以緩解融資困難,提高了企業(yè)風(fēng)險以及為了彌補企業(yè)風(fēng)險所帶來的審計費用。

(三)內(nèi)部控制缺陷及嚴重程度的調(diào)節(jié)作用

當企業(yè)存在內(nèi)部控制缺陷時,管理層蓄意調(diào)整企業(yè)盈余管理和非主觀原因?qū)е聲嬪e報的可能性會增加,同時,內(nèi)部控制監(jiān)督體系存在紕漏在一定程度上也放任了此類行為的發(fā)生。披露內(nèi)部控制缺陷的公司財務(wù)報告重述的比例更高[28],可能是企業(yè)財務(wù)狀況較差、信息風(fēng)險較大以及高管風(fēng)險管控能力低下的重要表征[29,30],這會增加審計師的風(fēng)險感知。內(nèi)部控制存在缺陷導(dǎo)致存在的會計風(fēng)險更高,內(nèi)部控制建設(shè)相對更不完善[31],這無疑會對審計師的風(fēng)險評估產(chǎn)生直接的影響。審計師在執(zhí)行審計時,客戶的風(fēng)險越高,往往會要求更高的風(fēng)險溢價補償。所以,審計師會根據(jù)不同的內(nèi)部控制缺陷對企業(yè)進行風(fēng)險衡量,以此作為收取審計風(fēng)險溢價的重要依據(jù)之一,進而會對審計費用產(chǎn)生影響。

基于此,本文在進行實證分析時,采用ICWED表示企業(yè)是否存在內(nèi)部控制缺陷,當企業(yè)存在內(nèi)部控制缺陷時,ICWED取值1;否則,取值0。采用ICWSD表示內(nèi)部控制缺陷的嚴重程度,當內(nèi)部控制存在重大缺陷時,ICWSD取值為2;當內(nèi)控存在重要缺陷時,取值為1;當內(nèi)控存在一般缺陷時,則取值為0。由于內(nèi)部控制缺陷在2012年被要求強制披露,所以,選取2012-2018年數(shù)據(jù)進行回歸分析,回歸結(jié)果見表8列(1),內(nèi)部控制缺陷與企業(yè)金融化的交互項系數(shù)在10%的水平上顯著為正,說明存在內(nèi)部控制缺陷加大了企業(yè)金融化與審計費用之間的正相關(guān)關(guān)系,發(fā)揮了正向調(diào)節(jié)作用;表8列(2)顯示,內(nèi)部控制缺陷嚴重程度與企業(yè)金融化的交互項系數(shù)在10%的水平上顯著為正,說明內(nèi)部控制缺陷嚴重程度越大,企業(yè)金融化對審計定價的正向作用越大。

六、研究結(jié)論與政策建議

以上研究表明:非金融企業(yè)金融化程度與審計定價正相關(guān),金融化的“擠出效應(yīng)”占主導(dǎo);高質(zhì)量內(nèi)部控制能夠抑制企業(yè)過度金融化帶來的“擠出效應(yīng)”,在企業(yè)金融化與審計定價之間的正相關(guān)關(guān)系中有著負向調(diào)節(jié)作用。同時,審計業(yè)務(wù)復(fù)雜程度是企業(yè)金融化正向影響審計定價的中介變量;企業(yè)金融化正向影響審計定價的作用在大規(guī)模企業(yè)、受融資約束較高的企業(yè)和內(nèi)部控制缺陷程度越大的企業(yè)更顯著。

為此,提出以下政策建議:第一,對于審計師而言,在審計定價決策中應(yīng)考慮內(nèi)部控制質(zhì)量與企業(yè)金融資產(chǎn)復(fù)雜度對審計風(fēng)險的影響。第二,企業(yè)應(yīng)優(yōu)化金融資產(chǎn)配置結(jié)構(gòu),防范過度金融化引發(fā)的金融風(fēng)險,實現(xiàn)企業(yè)的可持續(xù)發(fā)展;同時,企業(yè)應(yīng)該注重提高內(nèi)部控制質(zhì)量,通過建立健全風(fēng)險識別與管控體系減少企業(yè)金融化帶來的委托代理問題,防范和化解因企業(yè)金融化等各種因素所產(chǎn)生的風(fēng)險,進而降低額外的審計監(jiān)督成本。第三,政府部門應(yīng)加強對上市公司特別是規(guī)模較大、融資約束較高的企業(yè)、存在內(nèi)部控制缺陷的企業(yè)的金融資產(chǎn)配置行為監(jiān)管,制定相應(yīng)措施引導(dǎo)該類企業(yè)合理配置金融資產(chǎn),以抑制“脫實向虛”問題;同時,由于內(nèi)部控制缺陷給企業(yè)造成的負面影響造成企業(yè)披露內(nèi)部控制缺陷的不自覺,政府應(yīng)該完善內(nèi)部控制信息披露制度,加強內(nèi)部控制缺陷披露執(zhí)行力度與監(jiān)管力度,營造良好的信息環(huán)境與市場環(huán)境。

參考文獻:

[1] 戴賾,彭俞超,馬思超.從微觀視角理解經(jīng)濟“脫實向虛”——企業(yè)金融化相關(guān)研究述評[J].外國經(jīng)濟與管理,2018(11):31-43.

[2] 杜勇,何碩穎,陳建英.企業(yè)金融化影響審計定價嗎[J].審計研究,2019(4):101-110.

[3] 惠麗麗,謝獲寶,胡華夏.實體企業(yè)金融化與審計定價:投入補償還是風(fēng)險補償[J].審計與經(jīng)濟研究,2019(3):60-68.

[4] 劉禹君,劉嫣然.企業(yè)金融化對審計費用及其傳導(dǎo)機制的影響——基于多維度量方法的檢驗結(jié)果[J].審計研究,2020(5):77-85.

[5] Almeida H,Campello M, Weisbach M.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[6] Acharya V V, Almeida H, Campello M. Is cash negative debt? A hedging perspective on corporate financial policies[J]. Journal of Financial Intermediation,2007,16(4):515-544.

[7] 董小紅,孫文祥.企業(yè)金融化、內(nèi)部控制與審計質(zhì)量[J].審計與經(jīng)濟研究,2021(1):26-36.

[8] 孫洪鋒,劉嫦.企業(yè)金融化會影響審計師的風(fēng)險決策嗎?[J].審計與經(jīng)濟研究,2019(5):54-64.

[9] 李百興,趙慶慶,李瑞敬.企業(yè)金融化與審計師選擇[J].審計研究,2020(5):67-76.

[10]方紅星,陳作華.高質(zhì)量內(nèi)部控制能有效應(yīng)對特質(zhì)風(fēng)險和系統(tǒng)風(fēng)險嗎?[J].會計研究,2015(4):70-77,96.

[11]王瑤,黃賢環(huán).內(nèi)部控制與實體企業(yè)金融化:治理效應(yīng)抑或助推效應(yīng)[J].財經(jīng)科學(xué),2020(2):26-38.

[12]王紅建,曹瑜強,楊慶,等.實體企業(yè)金融化促進還是抑制了企業(yè)創(chuàng)新——基于中國制造業(yè)上市公司的經(jīng)驗研究[J].南開管理評論,2017(1):155-166.

[13]馬建威,楊亞軍,黃文.以公允價值計量的金融資產(chǎn)分類與審計收費的相關(guān)性研究——來自2007—2010年滬市A股的經(jīng)驗證據(jù)[J].中央財經(jīng)大學(xué)學(xué)報,2012(11):85-90.

[14]黃冰,夏一丹,夏云峰.公允價值計量影響了審計收費嗎——來自金融業(yè)上市公司的經(jīng)驗證據(jù)[J].財經(jīng)科學(xué),2017(10):99-110.

[15]欒天虹,袁亞冬.企業(yè)金融化、融資約束與資本性投資[J].南方金融,2019(4):28-36.

[16]盧銳,柳建華,許寧.內(nèi)部控制、產(chǎn)權(quán)與高管薪酬業(yè)績敏感性[J].會計研究,2011(10):42-48,96.

[17]陳作華,方紅星.融資約束、內(nèi)部控制與企業(yè)避稅[J].管理科學(xué),2018(3):125-139.

[18]席龍勝,張欣.經(jīng)濟政策不確定性、高管激勵與企業(yè)研發(fā)投入——基于滬深A(yù)股上市公司的平衡面板數(shù)據(jù)[J].河南師范大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2021(3):90-99.

[19]張旺峰,張兆國,楊清香.內(nèi)部控制與審計定價研究——基于中國上市公司的經(jīng)驗證據(jù)[J].審計研究,2011(5):65-72.

[20]張成思,張步曇.中國實業(yè)投資率下降之謎:經(jīng)濟金融化視角[J].經(jīng)濟研究,2016(12):32-46.

[21]胡奕明,王雪婷,張瑾.金融資產(chǎn)配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據(jù)[J].經(jīng)濟研究,2017(1):181-194.

[22]張成思,鄭寧.中國實體企業(yè)金融化:貨幣擴張、資本逐利還是風(fēng)險規(guī)避?[J].金融研究,2020(9):1-19.

[23]劉斌,葉建中,廖瑩毅.我國上市公司審計收費影響因素的實證研究——深滬市2001年報的經(jīng)驗證據(jù)[J].審計研究,2003(1):44-47.

[24]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進展,2014(5):731-745.

[25]Davis,Leila E.Identifying the “financialization”of the non-financial corporation in the U.S. economy:A decomposition of firm-level balance sheets[J].Journal of Post Keynesian Economics,2016,39(1):115-141.

[26]Alexey Lyubimov. How do audit fees change? Effects of firm size and section 404(b) compliance[J]. Managerial Auditing Journal,2019,34(4):393-433.

[27]陳峻,袁夢.融資約束、審計費用與現(xiàn)金持有價值[J].審計研究,2020(2):106-113.

[28]Krishnan G V,Visvanathan G.Reporting internal control deficiencies in the post Sarbanes-Oxley era: The role of auditors and corporate governance [J]. International Journal of Auditing,2007,11(2):73-90.

[29]Doyle J,? Ge W, McVay S. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting and Economics, 2007,44(1/2):193-223.

[30]Doyle J T,Ge W, Mcvay S. Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[31]田高良,齊保壘,李留闖.基于財務(wù)報告的內(nèi)部控制缺陷披露影響因素研究[J].南開管理評論,2010(4):134-141.

(責任編輯:寧曉青)

Enterprise Financialization, Internal

Control and Audit Pricing

XI? Longsheng,WAN? Yuanyuan

(School of Business, Henan University, Kaifeng, Henan 475004, China)

Abstract:Taking China's A-share non-financial listed companies from 2007 to 2018 as research samples, this paper discusses and empirically tests the impact of enterprise financialization on audit pricing and the moderating effect of internal control on the relationship between them. It is found that there is a positive correlation between enterprise financialization and audit pricing, Internal control plays a negative moderating role in the positive correlation between enterprise financialization and audit pricing; Enterprise financialization affects audit pricing mainly by influencing the complexity of audit engagement; the positive impact of enterprise financialization on audit pricing is more significant in firms with larger size, higher financing constraints and greater degree of internal control defects.

Key words:enterprise financialization; internal control; audit risk; audit pricing; internal control deficiency

收稿日期: 2020-12-22; 修回日期: 2021-03-25

基金項目: ?國家社會科學(xué)基金一般項目(20BGL080)、河南省軟科學(xué)研究計劃項目(182400410668)

作者簡介: 席龍勝(1977—),男,河南鶴壁人,博士,河南大學(xué)商學(xué)院、河南大學(xué)工商管理研究所副教授,研究方向:公司財務(wù)、內(nèi)部控制與審計。

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37