2021年7月玉米市場分析及預測

2021-09-28 02:19:14高瑞娟崔國慶

河南畜牧獸醫 2021年16期

關鍵詞:企業

高瑞娟,崔國慶

(1.北京博亞和訊農牧技術有限公司,北京 100085;2.河南省畜牧總站)

1 市場看空預期升溫,玉米價格跌至年內新低

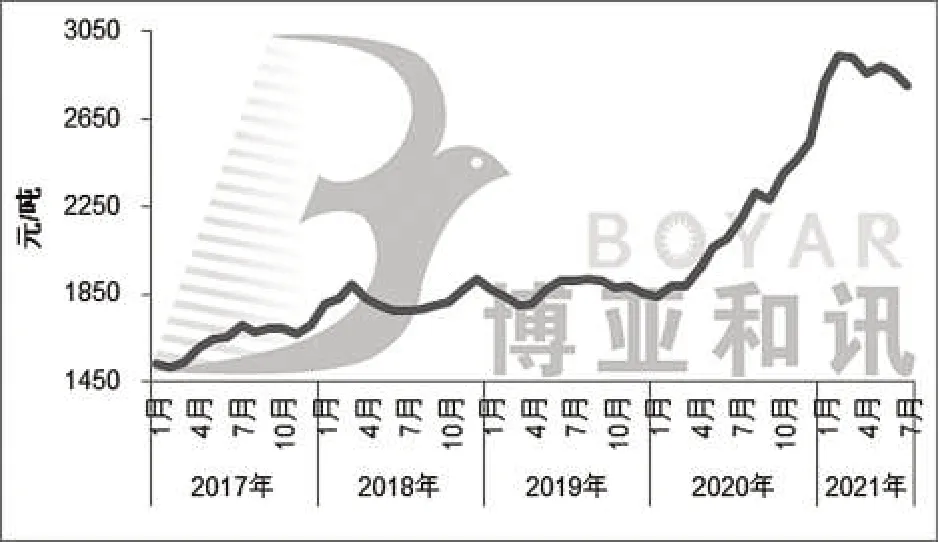

7月份,國家政策調控力度不減,進口玉米不間斷投放,谷物進口激增,玉米進口量單月創新高,加上小麥飼用消費保持高位,谷物替代彌補國內玉米供需緊張局面。而下游生豬養殖虧損且養大豬壓欄現象減少,飼企對高價原料承接能力及需求下降,同時深加工進入傳統季節性檢修,部分企業陸續停收,玉米飼用及工業需求均下降。供應偏緊局面逐漸緩解,而需求低迷,玉米價格弱勢下跌,月度均價跌至年內新低,7月全國玉米均價2 803元/噸,環比下跌2.37%,同比上漲27.64%(圖1)。

圖1 2017-2021年(7月)全國玉米均價走勢圖

分地區來看,截至7月27日,華北深加工企業收購區間在2 740~2 840元/噸,較6月底下降60~130元/噸;東北深加工企業收購區間在2 480~2 730元/噸,較6月底下降50~110元/噸,嘉吉生化、中糧公主嶺、中糧(榆樹)、益海嘉里仍停收。市場看空預期升溫疊加玉米期貨跌至年內新低,港口及銷區玉米價格大幅下跌,7月均價環比下降50~150元/噸。另外,7月份進口玉米持續投放,且除了烏克蘭(非轉基因)玉米外,美國(轉基因)玉米參拍,截至7月23日,2021年進口玉米共投放77.5萬t,成交量10.1萬t,進入7月每周投放量保持遞增,但成交持續降溫,反映玉米市場需求疲弱,8月仍需關注政策動向。

2 現貨下跌,玉米期貨刷新年內低點

7月份,09合約跌至年內新低。7月份玉米現貨弱勢下跌,期貨價格持續走弱,特別是7月中下旬企業迎一波集中到貨,收購價格下調50~160元,09期貨合約迎“六連陰”,最低價不斷刷新年內低位,7月23日,09合約低價跌至2 502元/噸,跌至年內新低。但隨著價格急跌后,河南暴雨影響購銷且新作受災,市場挺價情緒再起,現貨價格止跌反彈,期貨價格隨之小漲。7月27日,09合約收盤價2 577元/噸,環比下跌1.38%,同比上漲10.93%。

3 1-6月中國進口玉米1 530萬t,同比增318%

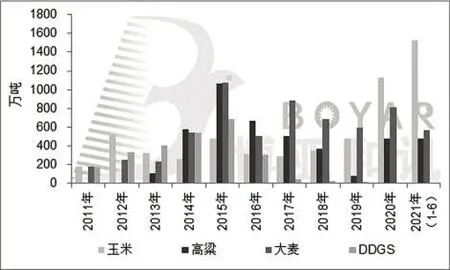

2021年6月中國玉米進口357萬t,創年內單月進口量新高;1-6月中國進口玉米1 530萬t,同比增長318.1%。海關數據顯示,2021年6月中國進口玉米357萬t,環比增加13.2%,同比增加305.7%,為今年單月進口新高。1-6月進口玉米1 530萬t,同比增加318.1%。2021年6月中國進口高粱110萬t,環比增加77.4%,同比增加61.2%;1-6月進口高粱479.1萬t,同比增加169.6%。2021年6月中國進口大麥100萬t,環比下降9.9%,同比增加100%;1-6月進口大麥564.7萬t,同比增加130.8%。2021年6月中國進口小麥75萬t,環比下降5.1%,同比增加17.6%;1-6月進口小麥535.1萬t,同比增加60.5%(圖2)。2021年1-6月進口谷物累計超3 100萬t,施壓國內玉米市場。

圖2 中國2011-2021年(6月)谷物進口數據

4 畜禽料需求不及預期,限制玉米飼用消費

7月份,能繁母豬存欄環比下降,生豬存欄窄幅增長,豬料需求增幅有限;肉禽養殖虧損,蛋禽存欄下降,禽料需求下降;豬料、禽料需求不及預期,限制玉米飼用消費。7月份豬價在16元/千克左右震蕩,養殖端對后市觀望情緒較重,加上惡劣天氣影響,仔豬補欄積極性不高,仔豬價格低位震蕩,外購養殖出欄虧損1 300元/頭左右,自繁自養虧損200元/頭左右。博亞和訊監測,2021年7月末,能繁母豬存欄環比減少0.17%,同比減少1.02%;全國生豬存欄環比增加3.70%,同比增加31.89%。7月白羽肉雞出欄量增幅放緩,但雞肉凍品低位運行,下游采購情緒疲軟,毛雞均價在8元/千克以下,肉雞養殖持續虧損。7月雞蛋價格持續上調,淘雞價格高位震蕩,養殖企業盈利增加,淘雞量多于新開產量,在產蛋雞存欄環比下降。

根據中國飼料工業協會數據顯示,2021年6月飼料總產量2 508萬t,環比下降2.8%,同比增加19.5%,其中豬料產量1 026萬t,環比下降6.9%,蛋禽料256萬t,肉禽料807萬t,環比分別下降4.2%、2.2%。2021年1-6月飼料總產量13 933萬t,同比增長21.1%。其中,豬料產量6 246萬t,同比增長71.4%;蛋禽、肉禽飼料產量分別為1 571萬t、4 332萬t,同比分別下降10.2%、4.1%。

5 價格優勢明顯,進口谷物替代處于高位

7月份,國內玉米價格雖弱勢運行,但進口谷物價格優勢明顯,替代仍處于高位。截至7月15日,美國向中國銷售2020-2021年度玉米2 310.1萬t,其中已裝船1 867.5萬t,未裝船442.6萬t;2021-2022年度已銷售1 074.4萬t。截至7月15日,美國向中國銷售2020-2021年度高粱690.4萬t,其中已裝船637.2萬t,未裝船53.2萬t;2021-2022年度已銷售91.7萬t。

截至7月27日,廣東港美玉米完稅價2 520元/噸,進口高粱2 670元/噸,進口大麥2 320元/噸,廣東港國產玉米價格在2 720元/噸,進口谷物價格優勢明顯(圖3)。

圖3 2017-2021年(7月)全國主要谷物原料價格走勢圖

6 玉米-小麥價差優勢明顯,小麥飼用消費保持高位

7月份,小麥價格震蕩偏弱。7月新麥集中上市,供應量充足,企業隨用隨采,提價采購意愿不強,同時470萬t定向小麥分布情況流出,投放省份數量如下:安徽300萬t,河南45.8萬t,江蘇38萬t,陜甘寧地區14.5萬t,湖北3.7萬t;拍賣年份2013-2016年,底價1 900元/噸,市場利空氛圍較濃,企業收購價格弱勢下調。

玉米-小麥價差在300元/噸以上,替代優勢明顯,小麥飼用消費保持高位。7月份玉米價格弱勢下調,雖然小麥價格震蕩偏弱,但山東玉米價格仍高出小麥超300元/噸,價格優勢支撐小麥飼用消費保持高位(圖4)。另外,新麥上市期間頻繁降雨,局地新麥質量受影響,但可流入飼用領域,預計全年來看小麥在飼料中消費量有望達到3 500萬t以上。在小麥主產區,飼料企業在豬料和禽料中小麥替代用量保持在10%~50%之間,鴨料保持全部替代。

圖4 2017-2021年(7月)全國玉米小麥價格走勢圖

7 企業陸續停產檢修,抑制玉米工業消費

7月份,深加工企業進入傳統季節性檢修,企業開工率下降,玉米消費受限。7月玉米價格弱勢下跌,而深加工企業庫存偏高,走貨不暢,原料價格下跌帶動深加工產品走弱,企業持續虧損。7月全國淀粉均價3 231元/噸,環比下跌4.9%,酒精價格6 270元/噸,環比下降6.0%。截至7月27日,全國淀粉企業開工率50%,較6月底下降12個百分點;酒精企業開工率36%,較6月底下降8個百分點。另外,7月下旬受局地疫情散發加上河南洪災影響,酒精需求量上升,市場反應部分企業開始恢復生產,仍需關注下游需求變化。

據糧信中心7月供需數據顯示,預計2020/21年度中國玉米工業消費7 800萬t,與上月預測值持平。2021/22年度玉米工業消費7 800萬t,較上月下調100萬t。

8 多空交織,8月玉米價格震蕩調整

供應方面:進口方面,2021年1-6月進口谷物累計超3 100萬t,玉米單月進口刷新年內新高,如果照此節奏進口,全年進口量超5 500萬t,谷物進口激增,填充國內玉米偏緊局面。小麥替代方面,截至7月底,玉米-小麥價格倒掛已持續9個月,雖然7月玉米價格下跌,但小麥集中上市,價格震蕩偏弱,倒掛幅度小幅下降,但仍在300元/噸以上。據博亞和訊測算,預計全年小麥在飼料中消費量有望達到3 500萬t以上,擠占玉米消費。另外,超期稻谷定向投放也填補玉米市場缺口。受多種替代谷物彌補,玉米供需偏緊逐漸縮窄或者已無“缺口”。

需求方面:飼料消費方面,7月豬價在16元/千克左右震蕩,生豬出欄普遍虧損,外購養殖出欄虧損1 300元/頭左右,自繁自養虧損200元/頭左右,養殖端悲觀情緒較濃且養大豬壓欄現象減少,飼料企業對高價原料承接能力和需求下降。工業消費方面,7月深加工企業進入季節性停產檢修,加上虧損,企業減產停產意愿增加,開工率降至低位,抑制玉米工業消費。

整體來看,往年在8月青黃不接時期,玉米價格會迎季節性上漲,但是,國家調控政策頻繁出臺,限制玉米價格波動空間。在谷物替代充足,而下游需求放緩的大環境下,玉米供需偏緊格局逐漸緩解,預計8月玉米價格大幅漲跌空間有限,全國玉米均價運行區間仍在2 700~2 900元/噸。另外,7月下旬局地疫情散發加上河南洪災影響,市場挺價情緒再起,持續關注疫情發展情況及貿易商售糧心態變化。□

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26